みずほ銀行カードローンの審査は甘い?審査落ちの原因と利用者の口コミを紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- みずほ銀行カードローンの審査は仮審査と本審査の二段階ある

- 収入の安定性や信用情報に問題があると審査に落ちる

- 審査落ちの場合はほかのカードローンの利用を検討

みずほ銀行カードローンは金利が年2.0~14.0%と低金利で魅力的なカードローンですが、厳正に審査をおこなうため、審査に通るのは簡単ではありません。

みずほ銀行カードローンの審査に落ちる要因 |

- 収入が安定していない

- 申込内容に虚偽の情報がある

- すでに多額の借入がある

- 短期間のうちに複数社に申込している

- 信用情報に問題が生じている

- 在籍確認が取れない

また、審査落ちした後に同じ状況で再申込しても契約することは難しいため、別の方法でお金を借りることを検討する必要があります。

お金を用意できるほかの方法 |

- 審査基準が異なるほかのカードローンへの申込する

- 質屋で貴重品を担保にする

- 手持ちのクレジットカードのキャッシング枠を使う

もしなるべく利息を抑えたい人は、無利息期間のあるカードローンに申込を検討しましょう。

無利息期間のあるカードローンは、契約後に一定期間利息が発生しないため、みずほ銀行カードローンより利息を抑えて利用できる可能性があります。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 無利息期間 | 365日※2 | 最大30日間※初回借入日の翌日から |

最大30日間 | 最大30日間 |

| 融資時間 | 最短10分※1 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年4.5~18.0% | 年2.5~18.0% | 年2.4%~17.9% | 年3.0~18.0% |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

記事では、みずほ銀行カードローンの審査に落ちる原因を詳しく解説するとともに、審査落ちした後の対処法も紹介します

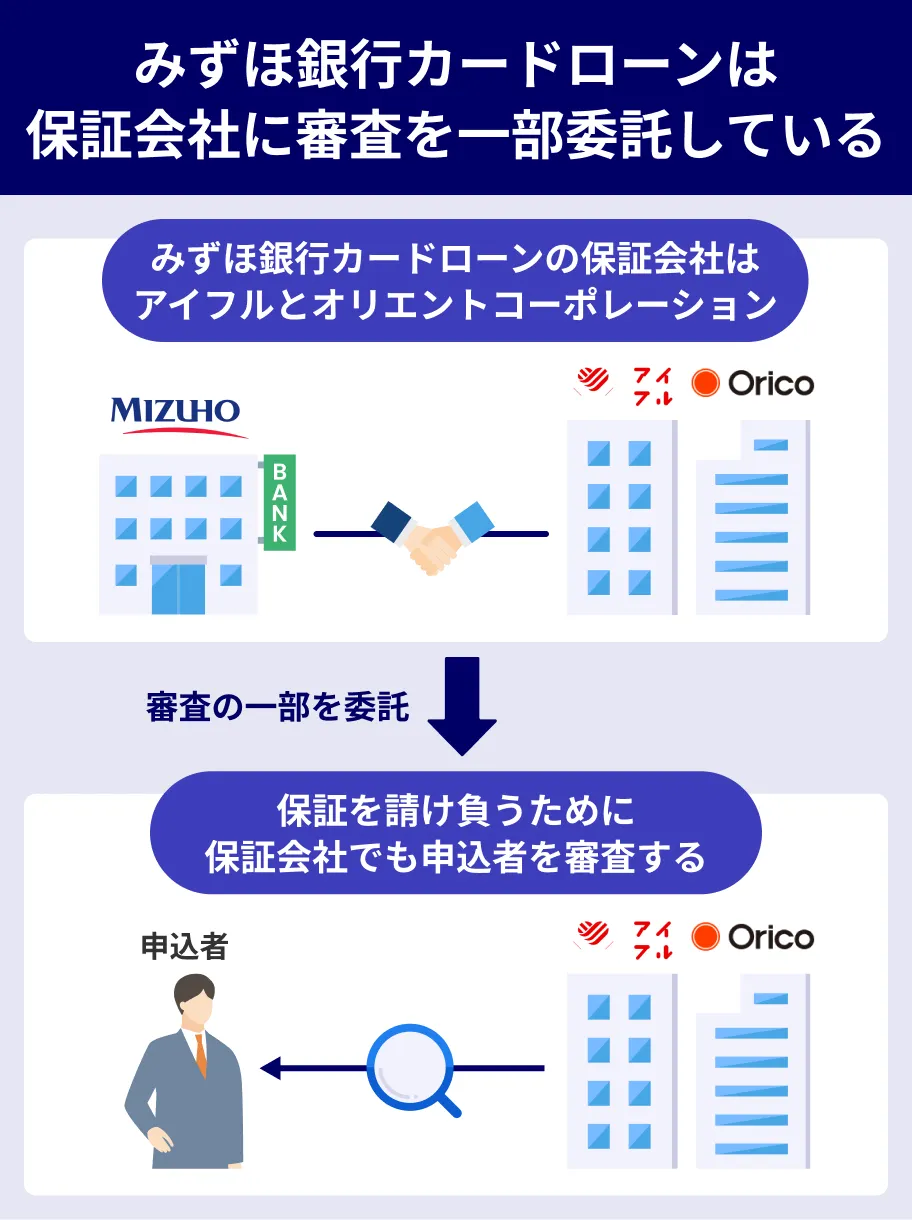

みずほ銀行は仮審査と本審査で厳しいチェックが入るので甘くない

みずほ銀行カードローンの審査では、申込内容を機械が自動的に判定する「仮審査」と、審査担当者が一つひとつの項目をチェックする「本審査」がおこなわれます。

一般的に銀行の審査では、消費者金融と比較して勤務先や収入、勤続年数といった要素をより厳しく判定するため、審査は甘くありません。

また、本審査ではみずほ銀行と保証会社がそれぞれ審査を担当するため、難易度もより高くなると考えられます。

銀行と保証会社が審査をおこなうため難易度が高い

本審査では、みずほ銀行指定の保証会社「株式会社オリエントコーポレーション」または「アイフル株式会社」が担当しています。

貸倒れリスクのある顧客かどうかを厳格にチェックするため、保証会社が懸念を抱いた申込者は審査落ちします。

また、過去にオリコかアイフルで滞納などのトラブルを起こしていると、返済に支障が出ると判断されやすくなるのです。

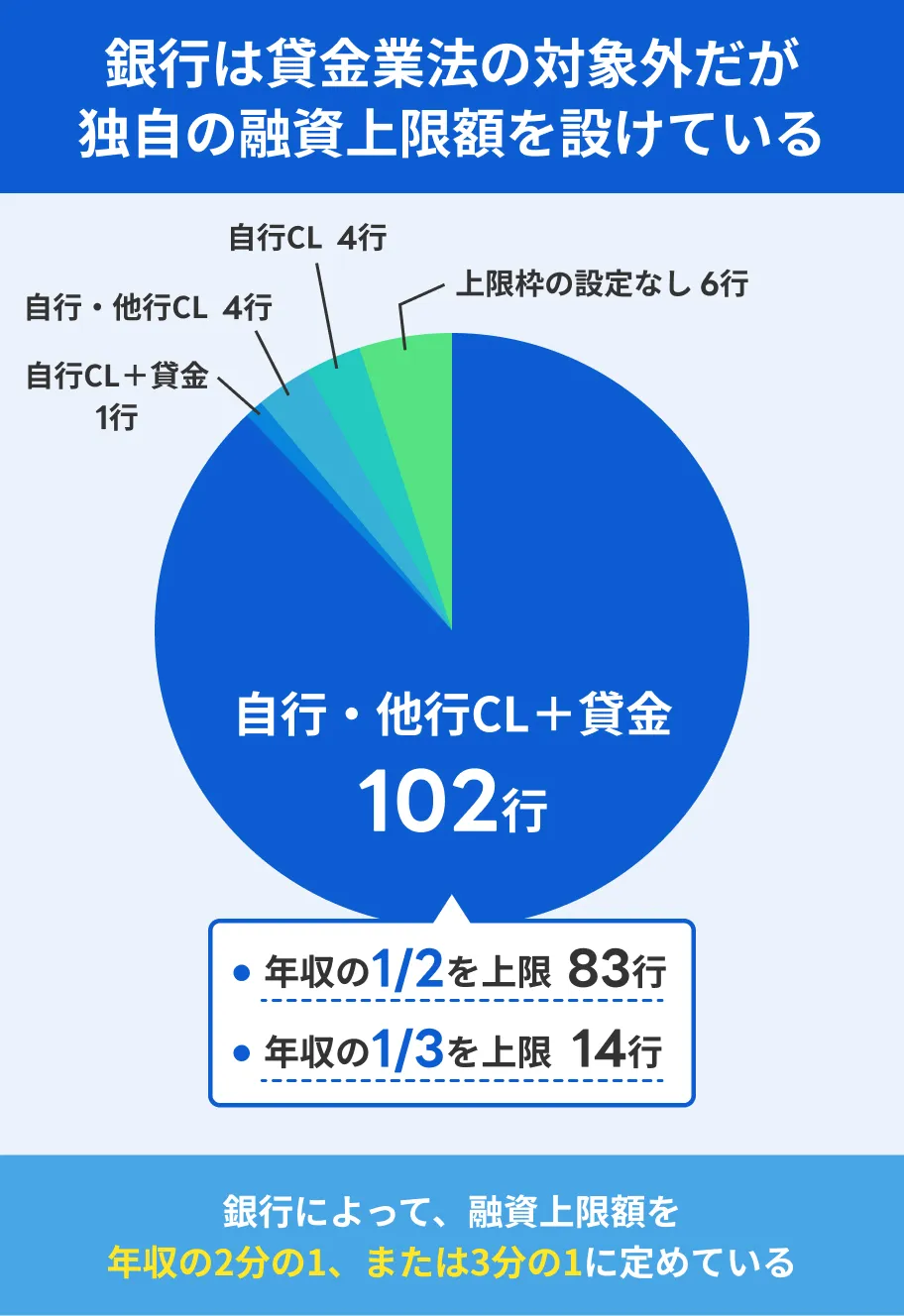

銀行は業務運営適正化により審査がより厳格化している

平成29年3月に全国銀行協会は、低金利環境において過度な融資がおこなわれている事態を受け、各大手銀行に対して業務運営の適正化を申し入れました。

この申し入れに対し、大手銀行側は以下のような改善を講じています。

大手銀行が講じた改善策の一例 |

- 審査を保証会社に依存せず、独自の審査基準の改善を検討

- 収入証明書の取得基準を貸金業法と同等までに引き下げ

- 他行融資を踏まえた借入上限額を設定

- 総量規制対象外・高額の借入でも収入証明書不要である点を過度に強調する広告・宣伝の抑制 など

この改善内容は、消費者金融が遵守する「貸金業法」とほぼ同等の基準を設け、消費者保護の動きがより活発になったことを表しています。

貸金業法

貸金業法そのため、みずほ銀行に限らず、銀行のローン審査は基準がより厳しくなっているのです。

みずほ銀行カードローンの審査を受けた人の口コミ

ここではマネットが収集した口コミのうち、実際にみずほ銀行カードローンへ申込した人の声を紹介します。

実際の審査時間や審査の様子など、申込の際の参考になる情報が多くあります。

ユーザー評価

WEB完結で手続きが簡単でした。電話確認は一度のみで、郵送物のハガキもみずほ銀行名義のため、一見してカードローンを利用しているとは分かりにくいように配慮がされていました。

| 利用したカードローン | みずほ銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年14.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

ユーザー評価

既にみずほ銀行のカードを持っていれば、新しくカードの作成は不要。審査も早くて、すぐATMで借りることができます。

| 利用したカードローン | みずほ銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 15万円 | 金利 | 年14.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

ユーザー評価

在籍確認時の電話は不明です。WEBで申込したところ、委託先のオリエンタルコーポレーションさんで仮申込と仮審査となり、そこで問題なければ本申込と契約という流れでした。本申込後に電話で幾つかの質問等が有りましたが、オペレーターさんは丁寧で好印象だった記憶です。

| 利用したカードローン | みずほ銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 140万円 | 金利 | 年13.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 配偶者 |

| 重視した点 | 会社の知名度・信頼性 | ||

すでにみずほ銀行の口座を作っている人は、申込手続きが簡略化されるため、審査がスムーズに進むようです。

普段使っているキャッシュカードにカードローンの機能を追加できるため、カードを増やす必要がない点もメリットといえるでしょう。

みずほ銀行カードローンで審査落ちする6つの原因

一般的に、銀行などの金融機関は自社の審査基準を公表していません。

ただし、審査に落ちた人の傾向を調査すると、以下のいずれかが原因で審査に落ちていることが分かります。

原因1|収入が安定していない

みずほ銀行カードローンの審査で重視するポイントとして「返済能力」が挙げられます。

返済能力とは、毎月きちんと返済できる能力であり、勤務先・勤続年数・年収など、さまざまな要素で判断されます。

たとえば、転職して間もない・転職を繰り返している・無職・毎月の収入にバラつきがある人は、審査落ちする可能性が高くなるのです。

一方で、アルバイトやパートの人でも、毎月安定した収入を得ていれば、よほど借入希望額が高くない限り、審査に通る可能性があると言えるでしょう。

原因2|申込内容に虚偽の情報がある

みずほ銀行カードローンへの申込では、生年月日・勤務先・年収・他社借入といった情報を入力します。

その際、虚偽の内容で申込しても、発覚して審査落ちするほか、みずほ銀行カードローンへの再申込もできなくなります。

多少の入力ミスなら申込者本人への事実確認がおこなわれるだけで済みますが、その分審査が遅くなるため、申込する前の確認を徹底しましょう。

貸金業務取扱主任者|手塚大輔

申込内容は提出書類や信用情報、在籍確認によって入念に審査されます。

たとえば他社借入を少なく申告しても、信用情報の調査で発覚します。

基本的な個人情報は身分証明書などですぐ判明するほか、勤務先も在籍確認(勤務先への電話連絡)がおこなわれるため、架空の会社を申告してもすぐに虚偽だと分かります。

原因3|すでに多額の借入がある

みずほ銀行カードローン以外にも多額の借入があると、多重債務になる可能性があると判断されて審査落ちにつながります。

多重債務とは、借金を借金で返済し続けた結果、返済困難になる状態を指します。

「銀行は業務運営適正化により審査がより厳格化している」でも解説した業務運営の適正化の申し入れによって、一部の大手銀行は借入上限額の設定を以下のように実施しています。

大手銀行が実施した業務改善内容の一部 |

- 借入上限額は「他行等からの借入額を含め年収の2分の1まで」(12行のうち7行)

- 生活維持費を考慮するなど精緻な審査の実施(一部銀行)

みずほ銀行も上記のように審査方法を改善している可能性があるため、すでに多額の資金を借入していると審査通過は難しくなるのです。

原因4|短期間のうちに複数社に申込している

みずほ銀行カードローン以外にも申込をする際、短期間のうちに複数社に申込すると、お金に困っていて将来の返済も困難になる人と判断され、審査落ちの原因になります。

一般的な基準としては、1カ月以内に4件以上を申込すると審査に影響が出ます。

ただし、4件以下の借入でも審査落ちになることもあるので、あくまで傾向である点は理解しておきましょう。

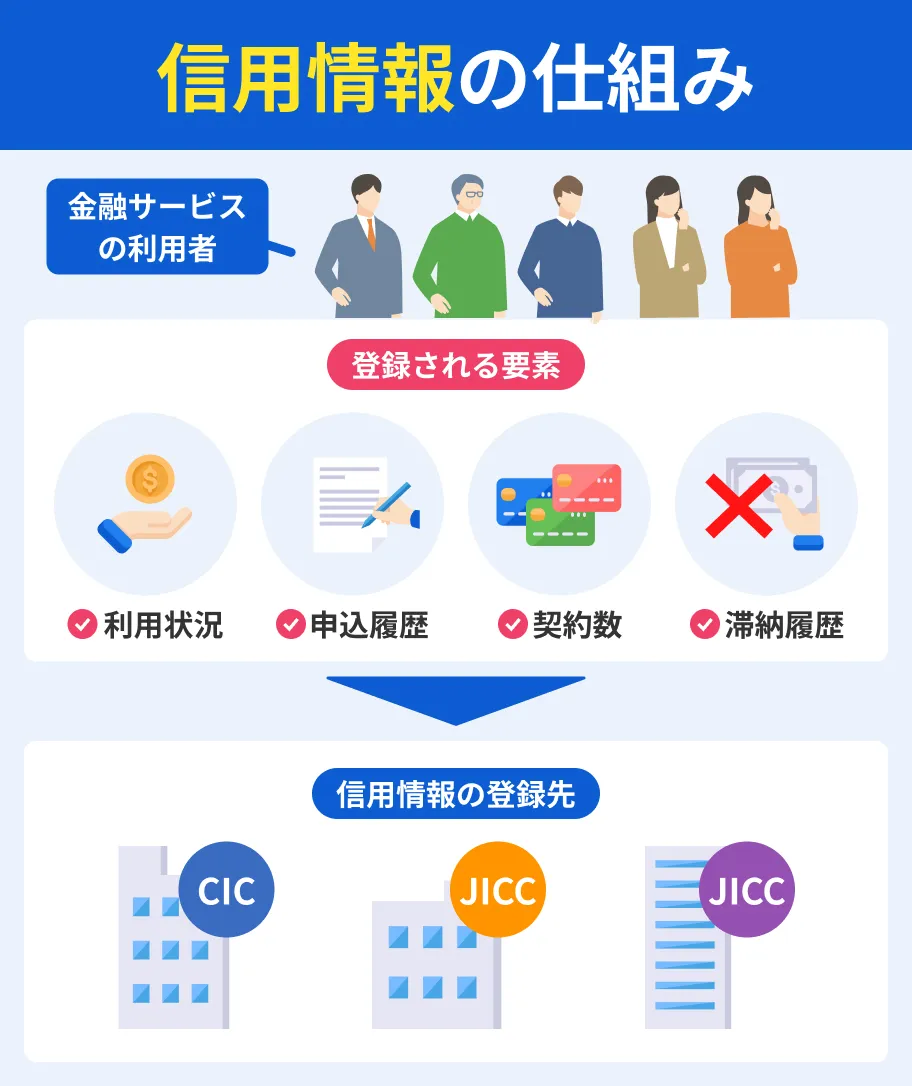

原因5|信用情報に問題が生じている

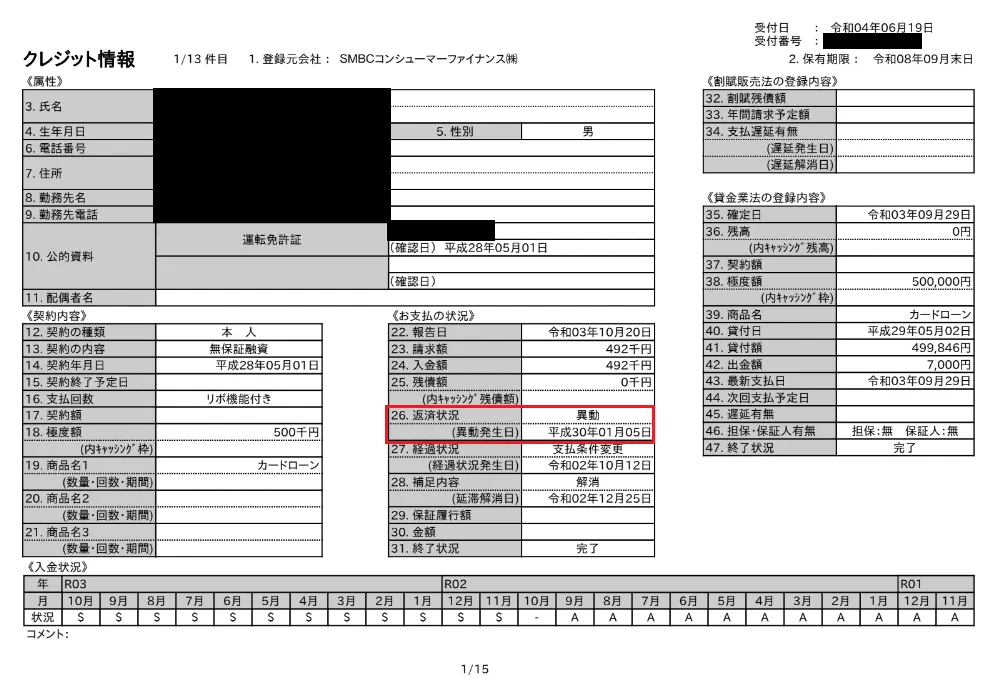

過去に61日以上の滞納・強制解約・債務整理といったトラブルを起こしていると、その旨が「信用情報」に「異動情報」として登録されます。

信用情報異動・異動情報この記録は「完済後5年間」保存されます。

金融機関は審査で必ず信用情報を確認するため、記録が抹消される前にローンに申込しても、返済能力に問題のある顧客だと判断され審査落ちにつながります。

マネット編集担当/キャッシングガイド

奥山 裕基

以下の画像は実際の信用情報で、赤枠で囲まれた部分が異動情報です。

画像の下部にある<入金情報>に「A」マークがある場合、その月の返済を滞納したことを示しています。このユーザーは平成30年1月から滞納を繰り返した結果、その旨が異動情報として登録されています。

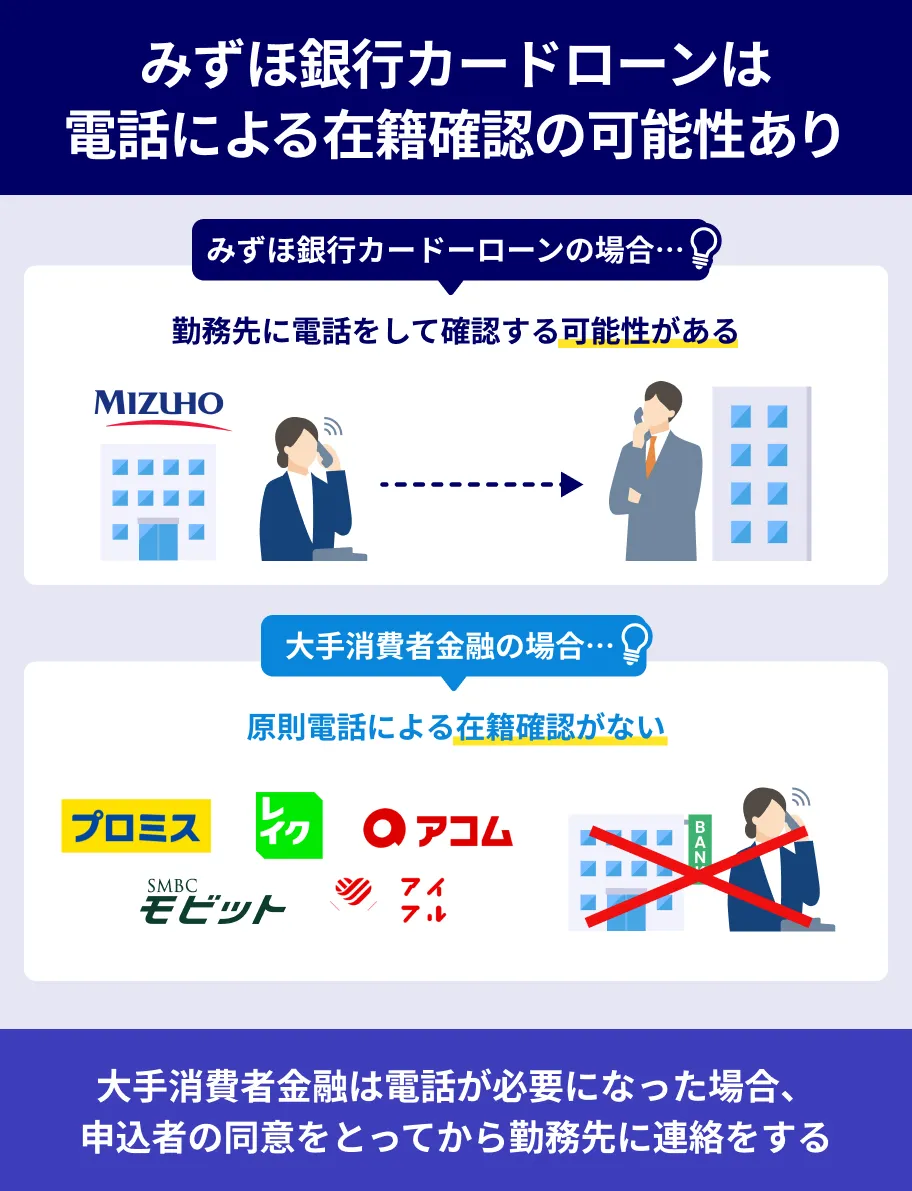

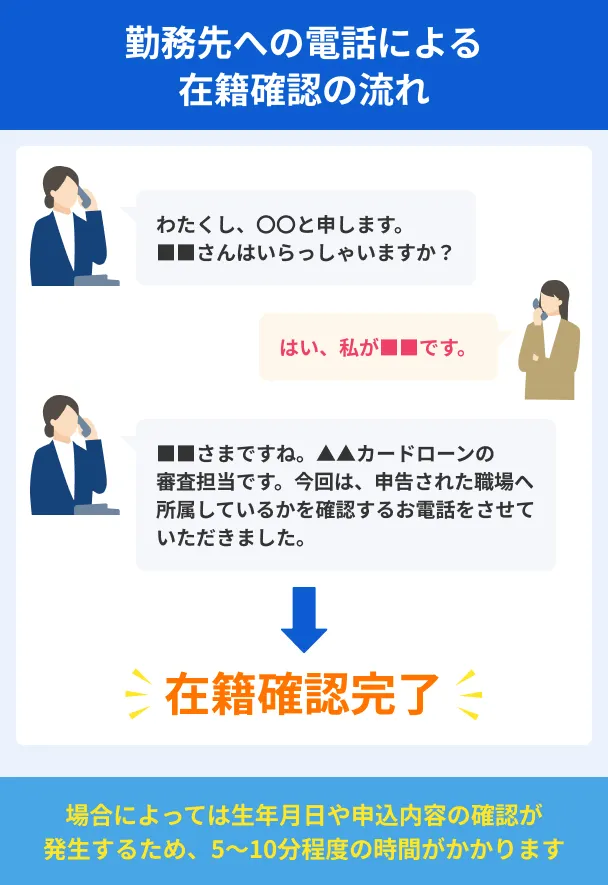

原因6|在籍確認が取れない

みずほ銀行カードローンの審査では、申込内容の最終確認として「在籍確認」が実施されます。

勤務先に電話をかけて在籍の有無を確認しますが、以下のようなパターンに当てはまると在籍確認が取れずに審査落ちとなります。

在籍確認が取れないパターンの例 |

- 申込者を知らない社員が電話応対し「そういった社員はおりません」と回答してしまった

- 非通知の電話に応対しない決まりのある会社なのでつながらなかった

- 勤務先の電話番号を誤って申告していた

1および2のような懸念がある人は、申込のタイミングでカードローン専用ダイヤル(0120–324–555)に電話して相談しておくと良いでしょう。

原則電話連絡なしのカードローンもある

勤務先に電話が来ることに抵抗がある人は、電話での在籍確認を原則おこなわないカードローンを検討してみてください。

審査落ちしたけどお金が必要な人は別のカードローンを検討しよう

「みずほ銀行カードローンの審査に落ちてしまったものの、どうしてもお金が必要」

そんな人は、銀行と異なる審査基準があり、かつ最短3~20分で審査が完了する大手消費者金融カードローンを検討してみましょう。

大手消費者金融カードローンは銀行と比較すると金利が高めですが、一定期間利息が0円になる「無利息期間※」のうちに完済すれば元金のみの返済となります。

※SMBCモビットは無利息期間なし

また、銀行カードローンと異なり、原則として電話による在籍確認が実施されないため、申込後の手間を大幅に省けるのもメリットです。

各大手消費者金融カードローンの特徴や口コミは以下で紹介しているので、利便性が高いと感じたものを検討してみてください。

プロミス|審査時間が最短3分と業界最速

プロミス最大の特徴は、審査時間が最短3分で終わる点です。

申込内容の誤り・信用情報の問題・混雑時の申込でなければ、審査結果を早めに知れる可能性があります。

消費者金融カードローンは土日祝も審査を実施していますが、申込が殺到するため、可能であれば平日や朝早い時間に申込するのが良いでしょう。

最短即日融資を希望する人は、公式サイトかスマホアプリから「インターネット振込」の手続きをすることで、最短10秒で指定口座に振込できるので重宝します。

少しでも早めに融資を受けたい人は、まずプロミスを検討してみましょう。

プロミスを利用した人の口コミ

ユーザー評価

大手で安心できる点と、融資までのスピード感がかなりよく、電話での在籍確認も無かったため、利便性があると思い利用を決めました。

| 利用したカードローン | プロミス |

||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年13.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 友人 |

| 重視した点 | 借入スピード | ||

ユーザー評価

審査申し込みをしてから融資されるまでの時間が速いので臨時でお金が必要な人でもすぐお金を借りられます。カードが無くても振り込みが出来るので安心です。

| 利用したカードローン | プロミス |

||

|---|---|---|---|

| 借入金額 | 31万円 | 金利 | 年17.8% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

最短3分で融資可能

最短3分で融資可能

SMBCモビット|手数料無料で利用できるサービスが豊富

SMBCモビットは無利息期間こそありませんが、手数料無料で利用できるサービスが豊富なので、利息以外の負担を抑えることが可能です。

SMBCモビットの手数料無料サービス一覧 |

- 三井住友銀行ATMでの借入・返済※1

- 会員専用サービス「Myモビ」のインターネット返済サービス※2

- 振込キャッシングでの借入

- 口座振替による返済

※1.モビットカードの発行が必要です

※2.月10回まで利用可能

三井住友銀行のATMを利用したい人は、申込手続きをスマートフォンからおこない、契約手続きをSMBCモビットの自動契約機(※)でおこなうと、その場でカードを受け取れます。

SMBCモビットの自動契約機(※)は、三井住友銀行のATMコーナー内にあるため、カードを受け取ったらその場で借入できるのも便利です。

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

SMBCモビットを利用した人の口コミ

ユーザー評価

良かった点は、専用のアプリを使用することで24時間いつでも簡単に必要な金額を引き出せることです。また引き落とし対応の金融機関も多いことにも助けられました。

| 利用したカードローン | SMBCモビット | ||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入限度額 | ||

10秒簡易審査で融資判断可能

アコム|返済日を任意の日に設定できる

アコムは返済日の設定で「35日ごと」と「毎月指定日」のいずれかを選べます。「毎月指定日」を選ぶと、都合の良い日を返済日に指定可能です。

「毎月指定日」は主にATM・振込・インターネットで返済をする人に適用されます。口座振替の場合は、特定の銀行口座を指定すると返済日を選べます。

※上記以外の金融機関毎月6日引き落としで固定

なお、アコムでは自動契約機(むじんくん)に併設されているアコムATMなら、24時間借入・返済ともに手数料無料で利用できます。

口座振替以外の方法で返済したい人は、アコムを検討してみましょう。

アコムを利用した人の口コミ

ユーザー評価

無人機で借りたいと思ったときにすぐに借り入れできたところが良かった。家族や他人に知られることなく借入、返済できることが良いと思う。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 150万円 | 金利 | 年13.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

ユーザー評価

借りたいタイミングで借りられるという点と、いくら借りているのかアプリですぐに確認できる点です。また、返済日がすぐに確認できるため、忘れにくいです。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利 | ||

知名度・利用者数で選ぶなら!

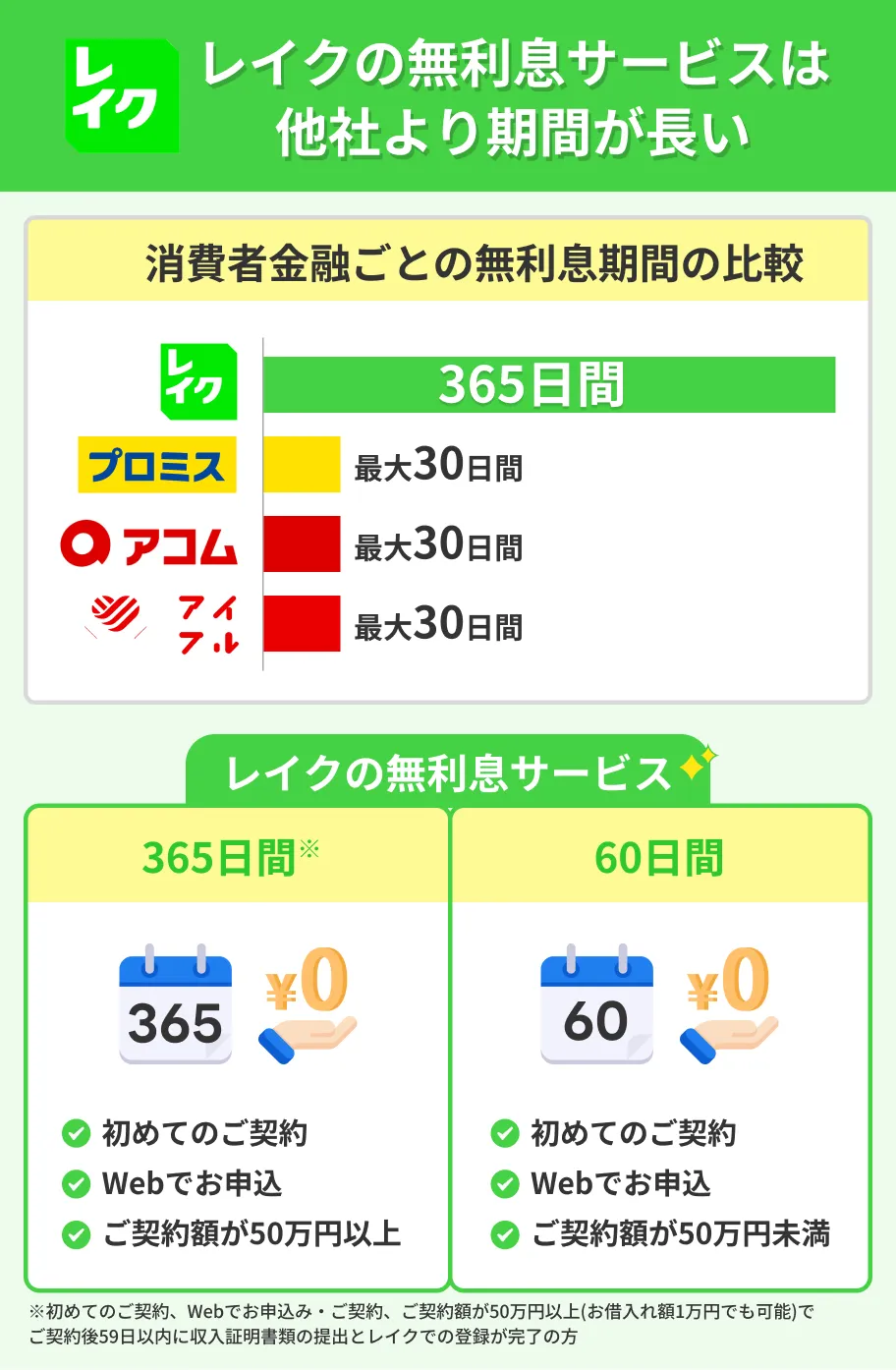

レイク|「無利息」で利息負担を抑えられる

レイクには「無利息」という制度があり、申込方法や契約額、利用額によって選ぶことが可能です。

資金使途によって適した無利息が適用されるため、少しでも利息負担を抑えたい人向けのカードローンと言えるでしょう。

レイクを利用した人の口コミ

ユーザー評価

対応がとても早く即日に借りられるので便利な上、利息はつくがその分早く多く返せば利息が少なく返せる点。返済額も無理な金額ではないので、毎月無理なく返していける。

| 利用したカードローン | レイク |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年16.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 友人 |

| 重視した点 | 審査の容易さ | ||

無利息期間が特徴!

ここで紹介した4社以外のカードローンを知りたい人は、こちらの「キャッシングおすすめ比較ランキング」で39社のキャッシングサービスを紹介しているので、併せてご覧ください。

みずほ銀行に再申込したい人は6カ月期間を空けよう

信用情報には、ローンに申込した事実も6カ月間登録されます。この期間中に再度みずほ銀行カードローンに申込しても、多重申込と判断されて審査落ちにつながります。

そのため、もし再度みずほ銀行カードローンに申込したい場合は、最低でも6カ月は期間を空ける必要があるのです。

みずほ銀行カードローン

| 実質年率 | 2.0%〜14.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 数日 |

おすすめポイント

みずほ銀行カードローンのご利用は計画的に!

なお、再申込するまでの6カ月の間に、以下で紹介する審査通過率を上げる方法を把握し、できるものから実践しておくのが重要です。

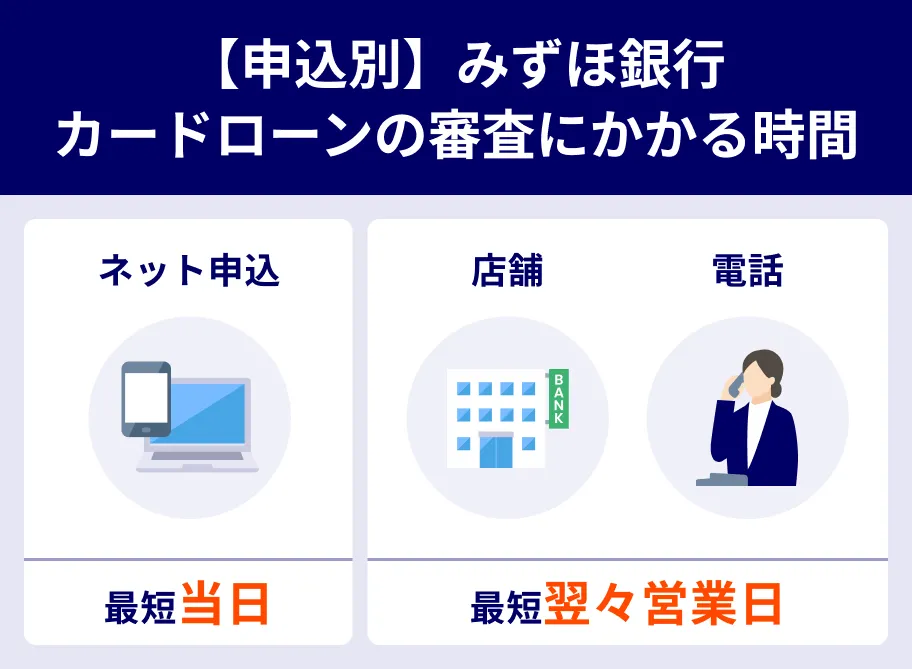

みずほ銀行カードローンの審査時間は申込方法で異なる

みずほ銀行公式サイトによると、みずほ銀行カードローンの審査は申込方法によって最短当日~最短翌々営業日となります。

ネット申込だと最短当日で審査結果が分かりますが、店舗や電話だと最長で3営業日ほどかかります。

審査結果が来ないときは迷惑メールの確認か専用ダイヤルに問い合わせしよう

審査落ちを疑うのは、申込してから3日目を経過したタイミングです。

もし3日以上経過しても審査結果が来ないときは、まず迷惑メールフォルダにメールが格納されていないか確かめてみましょう。

みずほ銀行カードローンの審査は、審査に通ると電話連絡が入ります。つまり、迷惑メールフォルダにメールがあれば、審査落ちしていることになります。

メールが届いていなければ、審査に通過している、または誤ったメールアドレスを提出している可能性があるため、専用ダイヤルに問い合わせてみましょう。

新規/増額のお申込・審査状況については[1]

受付時間:平日 9時00分~20時00分

12月31日~1月3日、土・日曜日、祝日・振替休日は

ご利用いただけません。

みずほ銀行の店舗でお申込いただいた

カードローンの審査状況は確認できません。

お申込いただいた店舗へお問い合わせください。

審査が完了しても借入できるまで数週間かかることも

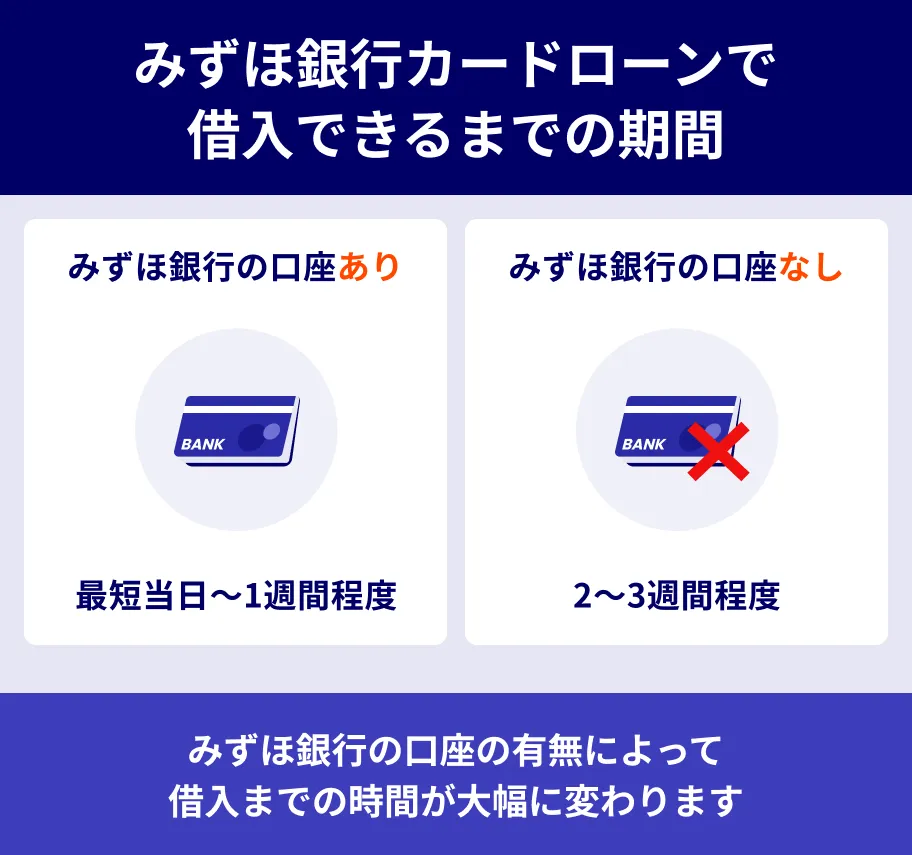

みずほ銀行カードローンは審査が完了しても、実際に借入できるまで3週間程度かかることもあります。

出典: 株式会社みずほ銀行「【カードローン】インターネットで申込後、カードローンが利用可能となるまでの目安はどれくらいですか?」みずほ銀行の口座をお持ちの場合:最短当日~1週間程度

みずほ銀行の口座をお持ちではない場合:2~3週間程度

※インターネットからのお申込を推奨しております。インターネット以外からのお申込ではさらにお時間を要する場合がございます。

※審査状況や書類の提出状況などで上記より日数がかかる場合もございます。

みずほ銀行の口座を持っていると、契約手続き後に最短当日で借入できる可能性もあります。

ただし、あくまで目安なので1週間程度はかかることもあると覚えておきましょう。

口座を持っていない場合、申込時に普通預金とカードローン両方の申込が必要になるため、カード発行にも時間がかかります。

なお、これらはインターネット申込での目安なので、店頭や電話での申込では、借入までにさらに時間がかかる可能性もあるので注意してください。

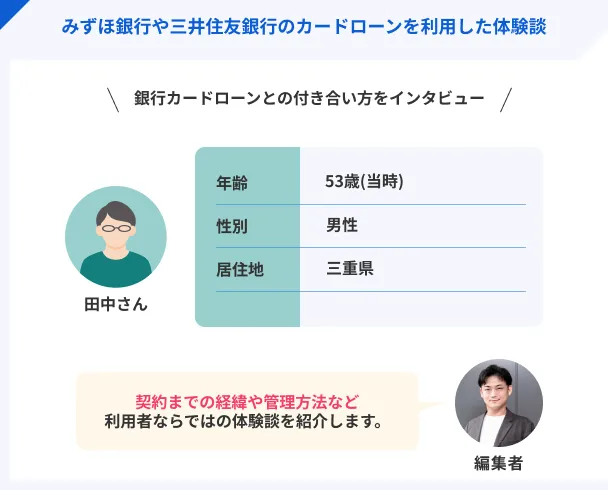

体験談を紹介|みずほ銀行カードローンの審査に通過した田中さんにインタビュー

みずほ銀行カードローンは、審査に通過しなければ利用することができません。不安な人は、実際に審査を通過した人の例を、まずは参考にしてみると良いでしょう。

実体験として、みずほ銀行カードローンの審査に通過することができた田中さん(仮名)のインタビューを紹介します。

〇インタビュー当時の田中さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 職業 | 工場勤務 |

| 借入時の年収 | 約500万円 |

| 家族構成 | 妻と子ども3人の計5人 |

今回インタビューをした田中さんは、お子さんの学費を補填するためにみずほ銀行カードローンに申込をし、審査に通過しています。

WEBから申込をしたが在籍確認の連絡はなかった

マネット

編集者

田中さん

口座を持っている銀行カードローンがおすすめ

詳しいインタビュー内容は以下の記事で紹介しています。

カードローンの審査通過率を上げる方法6選

銀行や消費者金融にかかわらず、審査に通過するには「返済能力があり、信頼できる顧客」であることを証明する必要があります。

具体的には以下6つの対処法を実践することで、審査通過の確率を上げられます。

現在の勤務先で6カ月以上勤務する

返済能力を証明するには、勤続年数も大きな要素となります。

たとえば転職して間もない人は、最低でも6カ月は現在の勤務先に務め、毎月一定の給料を継続的に受け取っていることを証明しましょう。

個人事業主やフリーランスの人は収入が不安定なので審査難易度が高くなりますが、勤続期間が長ければ、返済能力を証明する一つの要素となります。

貸金業務取扱主任者|手塚大輔

転職を考えている人は、退職前にカードローンに申込しましょう。

新しい勤務先に勤め始めてからカードローンに申込すると、勤続年数が短い状態での申込となるので、審査に落ちる可能性が高くなります。

そのため、退職前に申込しておけば、返済能力がある状態なので審査に通る可能性があります。

申告内容は正確に記載する

インターネットでのWEB申込フォームに必要事項を入力する際は、事実を正確に記載しましょう。

特に年収などの数字はうろ覚えで入力するケースも多いため、給与明細など正確な金額が分かるものを用意しておくと便利です。

入力ミスがあると、審査の際に申込者に直接確認の連絡が入り、回答しないと審査が進まなくなるので注意しましょう。

また、年収や他社借入などで虚偽の内容を入力すると、ほぼ確実に判明して審査に落ちるだけでなく、再申込を断られるようになります。

仮に虚偽の内容で契約できたとしても、利用中に実施される「途上与信」(利用状況を確認する審査)で発覚することもあり、強制解約や一括返済を求められます。

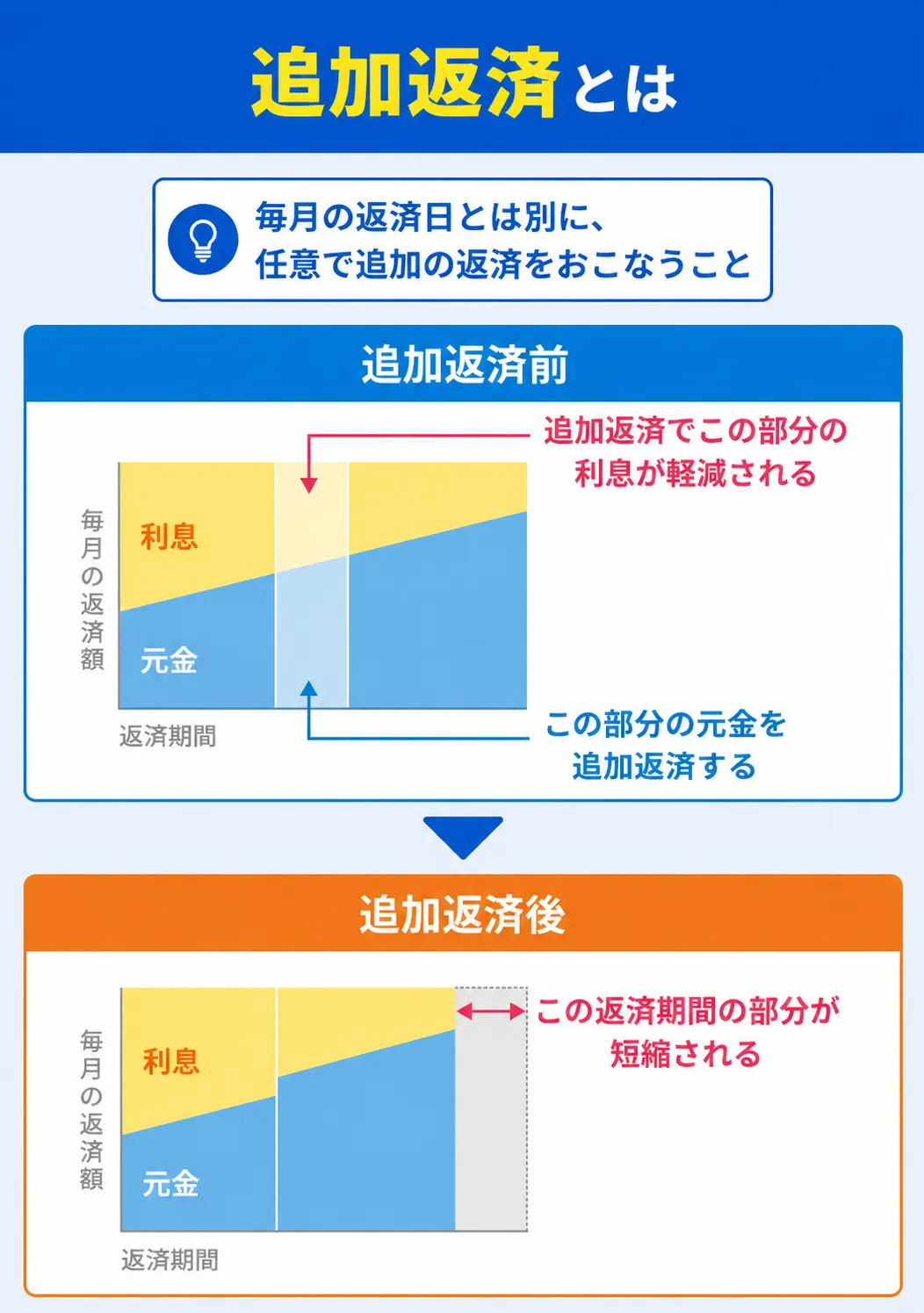

他社借入を返済して少なくしておく

他社借入がある人は、追加返済(繰上げ返済)も活用して計画的に債務を減らしておくと、銀行が定める借入上限額や、消費者金融が遵守する総量規制に引っかからなくなります。

「総量規制」とは、貸金業法が定める「年収の3分の1を超える融資を禁止する」法律です。

他社借入が多いと、これらの決まりや法律に抵触し、融資ができない顧客であると判断される可能性が高くなるので、事前に減らしておくことが重要です。

貸金業務取扱主任者|手塚大輔

追加返済は無理のない範囲で進めましょう。

決められた返済日以外の日に、任意で返済をおこなうのが追加返済です。

早めに元金を減らせるメリットがある一方、生活費を減らしてまでおこなうと、不足分を再び借入する可能性があります。

追加返済は、あくまでも無理のない範囲で実施しましょう。

ほかの貸金業者に申込する際は1カ月程度空けてからにする

たとえばみずほ銀行カードローンの審査に落ちた人が、消費者金融カードローンに申込する際は、最低でも1カ月ほど期間を空ける必要があります。

短期間で複数社に申込すると多重債務者になる可能性があると判断されるため、焦らず期間を空けてから申込しましょう。

もし1カ月以内に資金を用意したい場合は「カードローン以外でもお金を工面できる方法」も参考にしてみてください。

信用情報に問題がないか調べる

もし過去にカードローンやクレジットカードの引き落とし、奨学金などを滞納した経験がある人は、「信用情報機関」に信用情報の開示請求をしてみましょう。

信用情報機関信用情報の開示には1,000円程度かかりますが、スマートフォンから簡単に手続きできます。

開示した信用情報に「異動」と書かれた情報がなければ、借入できなくなるほどの問題を起こしていないことになるので、カードローンへの申込が可能です。

滞納したものがクレジットカード・消費者金融・銀行のどれかによって請求先が異なるため、以下の表を参考にしてください。

【クレジットカードの履歴に関する問い合わせ】

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン・郵送は1,500円) |

| HP | 公式サイト |

【消費者金融の履歴に関する問い合わせ】

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン・郵送は1,300円 +300円で速達) |

| HP | 公式サイト |

【銀行の履歴に関する問い合わせ】

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

在籍確認に応じられるようにしておく

銀行カードローンの審査では電話による在籍確認が実施されますが、消費者金融カードローンでも稀に申込者の許可を取ったうえで実施することがあります。

そのため、事前に在籍確認がある旨を社員に伝えておくと、該当社員はいないと回答される心配がなくなるほか、非通知の番号を怪しんで誰も電話に出ない、といった事態を防げます。

借入に関する電話だと知られたくないときは「クレジットカードの新規申込をしたので、その在籍確認がある」と伝えておくと良いでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

どうしても電話による在籍確認が難しいときは、消費者金融カードローンだと柔軟に対応してもらえます。

申込したタイミングでコールセンターに電話し、事情があって電話による在籍確認が難しい旨を伝えると、可能な限り別の方法で対応してもらえる可能性があります。

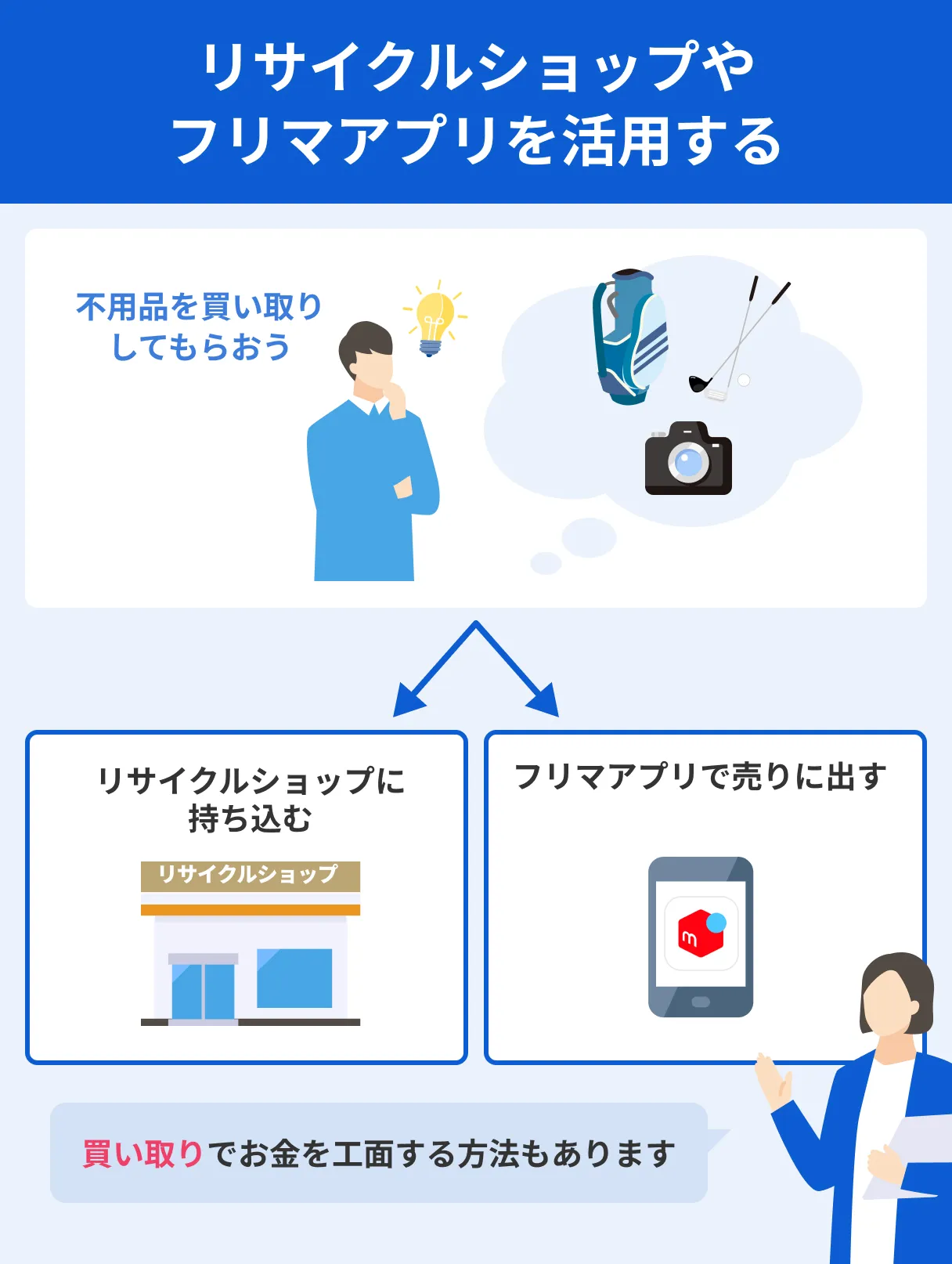

カードローン以外でもお金を工面できる方法

「みずほ銀行カードローンで審査落ちしたものの、消費者金融カードローンでも必要なタイミングに間に合わない」

そんな人は、リサイクルショップや質屋、クレジットカードのキャッシング枠を活用することで、比較的早めにお金を用意できます。

リサイクルショップに不用品を持ち込む

近所にリサイクルショップがある人は、自宅にある不用品をまとめて持ち込みしてみましょう。その場で現金を受け取れるため、最短でも即日でお金を用意できます。

以下は高額買取が期待できる品物ですが、普段利用しているものを売ってしまうと不便なので、あくまで使わなくなったものに絞って持ち込みましょう。

高額買取できる可能性のある品物一覧 |

- 家電・家具

- ゲーム機

- ベビー用品

- カメラ

- スポーツ用品

- 音楽機器

- トレーディングカード

- スマホ

- キャラクターグッズ

- ゴルフクラブ

- パソコン など

リサイクルショップの店舗によっても買取可能な品物が異なるため、あらかじめ公式サイトで対象商品を調べておくと良いでしょう。

質屋に品物を預ける

質屋は担保にしたい品物と身分証明書を持ち込むことで、その場で融資を受けられるお店です。

質入れできる品物は主に以下のとおりで、特にブランド品や貴金属は高額査定が期待できるます。

質入れできる品物一覧※ |

- 腕時計

- バッグ

- ブランドジュエリー

- 宝石類

- 金、プラチナなどの貴金属

- 記念硬貨、外国通貨

- パソコン

- スマホ

- 着物

- 金券 など

※質屋によって預入可能なものは異なる

質入れする際は、手元に戻ってこなくても問題ない品物を預けるのがポイントです。

実は質屋から借りたお金は返済義務がないため、返済期日を過ぎたら品物の所有権は質屋に移ります。

取り戻したい場合は利息を含めた金額の返済が必要ですが、不要ならその限りではありません。

クレジットカードのキャッシング枠でお金を借りる

クレジットカードのキャッシング枠とは、決められた枠の範囲内でATMからお金を借りられるサービスです。

クレジットカードの申込時に設定することが多く、手元のカードに設定してあれば、すぐにコンビニATMからお金を借りられます※。

※所定の手数料がかかります。

キャッシング枠を設定したか分からないときは、カード裏面にあるカスタマーセンターに電話をかけて確認してみましょう。

注意点として、クレジットカードに設けられた枠はショッピングとキャッシングの「総枠」となるので、キャッシングを利用するとショッピングに利用できる枠が減少します。

たとえば、クレジットカードの総枠が50万円で、キャッシングで20万円を利用した場合、ショッピングに利用できる枠は30万円となります。

クレジットカードで買い物することが多い人ほど注意が必要です。

よくある質問

➀収入が不安定

➁虚偽申告をした

③すでに多額の借入がある

④短期間で複数社申込した

⑤信用情報に問題がある

⑥在籍確認が取れない

上記いずれかに当てはまる場合は、「カードローンの審査通過率を上げる方法6選」で解説する方法を実践することで、審査に通る確率を上げられるでしょう。

まとめ

みずほ銀行カードローンの審査は甘くなく、仮審査と本審査で返済能力を厳格にチェックされます。

もし審査落ちした際は、1カ月以上経過しているなら消費者金融カードローン、今すぐお金が必要なときはリサイクルショップや質屋、クレジットカードのキャッシング枠を活用しましょう。

どうしてもみずほ銀行カードローンに再申込したい人は、6カ月は期間を空け、その間に審査通過率を上げるための方法を実践しておくのが重要です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者|手塚大輔

審査に落ちた人が、オリコやアイフルを検討するのも、審査難易度を上げる要因になります。

みずほ銀行カードローンの審査に落ちることは、すなわち「保証会社が設ける審査基準を満たしていなかった」ことになります。

そのため、次の申込先としてオリコやアイフルを選んでしまうと、同様の理由で審査落ちする可能性が極めて高くなるのです。