フクホーの在籍確認とは|電話連絡を受けられない場合の解決策

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- フクホーの審査では電話による在籍確認がおこなわれる

- 本人が電話に出られなくても在籍確認自体は可能

- 電話連絡に対応できない人には大手消費者金融のカードローンが適している

大阪にある中小消費者金融のフクホーの審査では、電話による在籍確認が実施されます。

ただし、電話連絡は社名を出さず短時間で完了するなど、プライバシーに配慮されているため周囲に知られる可能性は低いと言えます。

もし勤務先に電話されることに抵抗がある人は、原則として電話連絡をおこなわない消費者金融の利用をご検討ください。

この記事では、フクホーの在籍確認の内容や、契約までの流れを解説しています。フクホーでの借入を検討している人はぜひご一読ください。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | なし | 最大30日間 | 最大30日間 | 最大30日間※初回借入日の翌日から |

| 金利 | 年7.3~18.0% | 年2.4%~17.9% | 年3.0~18.0% | 年2.5~18.0% |

| カードレス | 銀行振込のみ | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

フクホーの在籍確認は勤務先に本当に在籍しているかを確認している

在籍確認

在籍確認在籍確認とは、申込者が申告した勤務先に本当に在籍しているかを確認する手続きで、一般的には審査の段階で実施されます。

返済能力を測る指針となる勤務先を申込者が虚偽申告している場合、適切に審査ができないためです。

現在は書類などで在籍確認をおこなう金融機関も増えていますが、フクホーを含め電話連絡を基本としているところもあります。

フクホー

| 実質年率 | 7.3%〜20.0% |

|---|---|

| 限度額 | 最大200万円 |

| 融資時間 | 最短即日融資 |

おすすめポイント

フクホーの在籍確認の電話連絡の会話内容

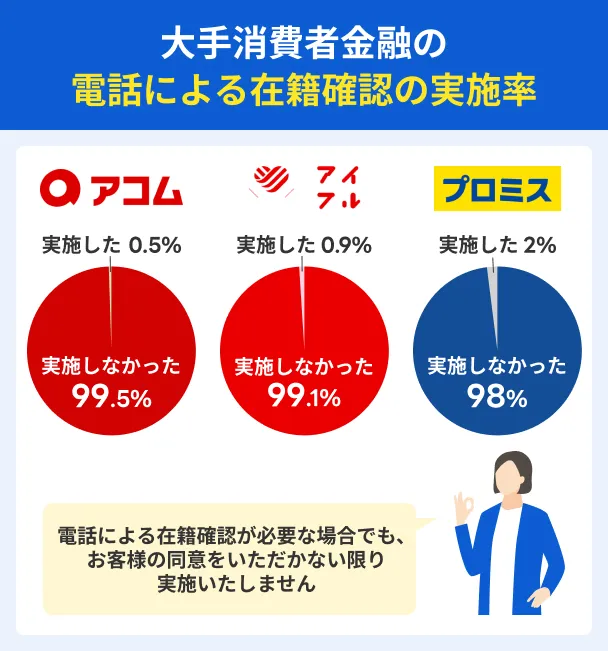

フクホーには守秘義務があり、以下のように第三者に知られないような配慮を徹底しているため、在籍確認の電話でカードローンの申込が知られることはほぼありません。

借入が周囲に知られにくい理由 |

- 担当者は会社名を名乗らない

- カードローンの件で電話したとは告げない

- 1分程度のごく短時間で完了する

ただし、実際に電話でどのようなやりとりがされるのかを事前に把握したほうが、不安が解消されるでしょう。

ここでは「本人が電話に出た場合」と「本人不在で同僚が電話に出た場合」に分け、フクホーの在籍確認での電話内容を紹介します。

申込者が直接対応した場合

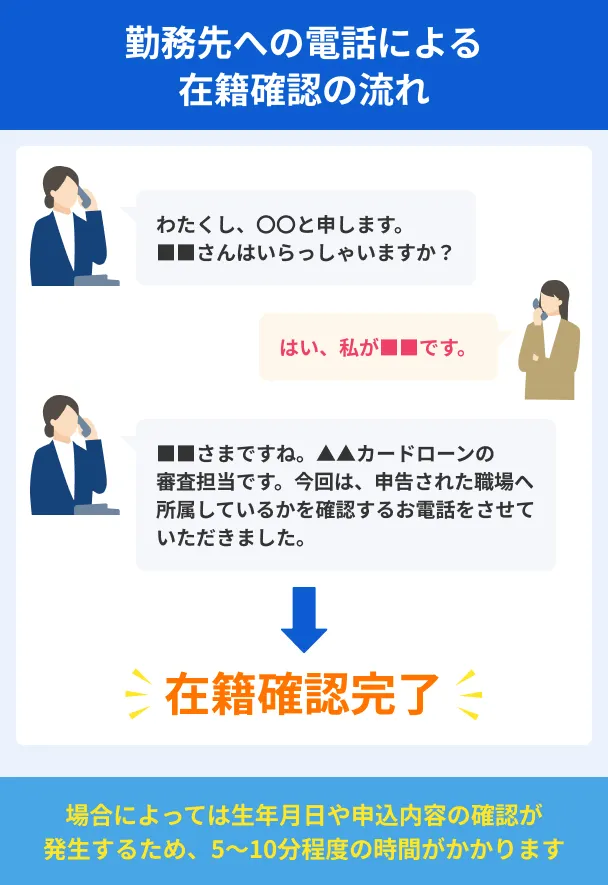

担当者は、まず最初に個人名を名乗り、それから申込者本人であると分かった場合のみ、企業名を名乗ります。

その後、本人確認と申込の意思の確認ができれば在籍確認は完了です。

わずか1分程度のやりとりのため、申込者が電話口でローンのことを口にしなければ、周囲に知られる心配はありません。

できる限り自分で電話連絡に対応したい人は、直通電話など自分が電話を取れる確率の高い番号を申告したり、電話に出やすい時間帯をあらかじめ金融機関に伝えておくと良いでしょう。

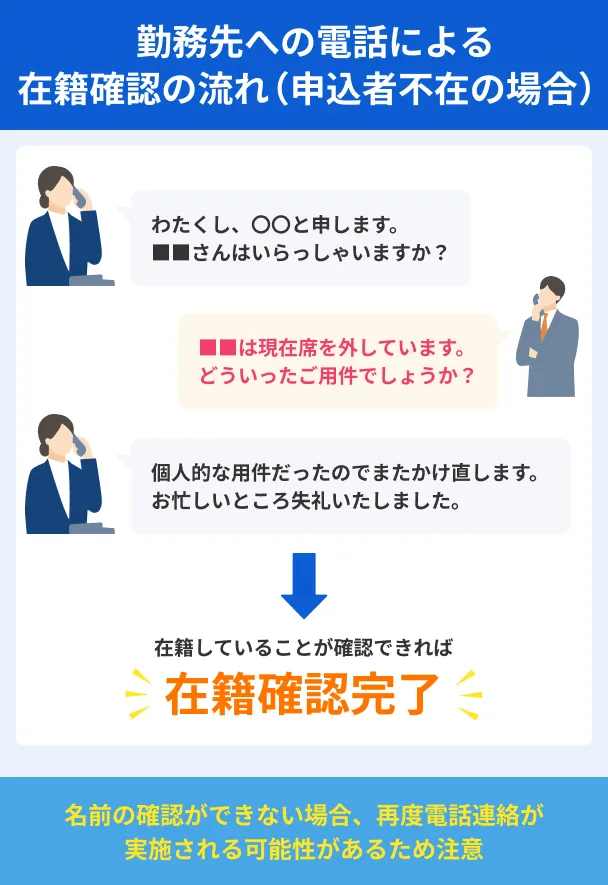

申込者が不在で同僚が対応した場合

申込者本人が電話に出られなかった場合でも、同僚が「〇〇(申込者)は外に出ています」と発言するなど、申込者が在籍していることが明らかなら、在籍確認は問題なく完了します。

なお、申込者不在の場合は担当者はいっさい企業名を名乗らないため、やはり申込が知られる可能性は低いと言えます。

どうしても心配な場合は同僚へどう説明するかを考えておこう

電話のやり取りは問題なく終わっても、同僚から「誰からの電話だったの?」と聞かれるのではないかと不安に思う人もいるかもしれません。

そのようなときは、以下のような説明をすると良いでしょう。

同僚への説明に使えるフレーズ |

- 「クレジットカードの在籍確認ですよ」

- 「投資マンションの営業でした」

- 「新しいお客さんです」

- 「マルチの勧誘でした。困っちゃいますね」

電話の理由を聞かれた際に慌てた様子を見せると怪しまれる可能性があるので、あらかじめ説明の内容を決めておくと安心です。

ほかにも説明に使えるフレーズを以下の記事でも紹介しています。

フクホーの申込から契約までの流れ

フクホーの在籍確認は審査の一環として実施されますが、申込から契約までの流れの中で、いつ審査がおこなわれるかわからない人もいるでしょう。

あらかじめ手続きの流れを確認することで、スムーズに契約できる環境を整えておきましょう。

- WEBなどで申込する

- 審査を受ける

- 契約手続きをおこなう

- 振込にて借入する

「まるごと電子契約」で申込する

フクホーは2025年11月25日に「まるごと電子契約」をリリースし、WEBで申込から契約手続きまで可能となりました。

申込は、公式サイトの申込フォームに氏名や住所、勤務先や年収などを入力してください。

申込情報に誤りがあると審査が長引いたり、審査に通過しなかったりするため、入力内容を見直してから送信ボタンを押しましょう。

審査を受ける

申込完了後は、在籍確認を含む審査の段階に入ります。

審査結果は電話もしくはメールで通知されるため、スマホの通知をこまめに確認しましょう。

設定によっては迷惑メールのフォルダにメールが振り分けられる可能性もあるので、数日経っても連絡がこない場合は確認してみてください。

契約手続きをおこなう

審査に通過したら契約手続きに入ります。

審査結果に利用限度額と金利が明記されており、この条件で問題がなければ「まるごと電子契約」で契約手続きをおこないます。

即日融資を受ける場合、平日9:00~18:00の間に契約する必要があり、土日祝日は対応していません。

振込にて借入する

フクホーの借入方法は銀行振込のみであるため、フクホーが契約書類到着を確認すると、契約金額が銀行口座に振込されます。

フクホーはほかのカードローンのように利用限度額の範囲内で何度でも繰り返し借入できるわけではなく、基本的に借入は一度だけです。

利用限度額の増額や再度借入を希望する場合は別途申請し、再度審査に通過する必要があります。

電話対応が難しい人は原則電話による在籍確認なしのカードローンを選ぼう

電話による在籍確認はごく短時間で終了するものですが、勤務先の環境によっては電話対応が難しい人もいるでしょう。

勤務先の電話に関してよくあるケース |

- 私用電話は全て禁止

- 個人情報を外部の電話には言わない

- リモートワーク

- 家族経営で電話は夫が取る

そのような場合は、原則として電話に夜在籍確認を実施せず、利便性にも優れた大手消費者金融への申込も検討してみてください。

たとえばアコムの「3秒診断」なら、フクホーと同じく3秒で借入できる可能性をスピーディーに診断してくれます。

SMBCモビットは銀行振込以外にも提携ATMやスマホATM取引など複数の借入方法に対応しており、三井住友銀行ATMでの借入・返済なら手数料もかかりません。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | なし | 最大30日間 | 最大30日間 | 最大30日間※初回借入日の翌日から |

| 金利 | 年7.3~18.0% | 年2.4%~17.9% | 年3.0~18.0% | 年2.5~18.0% |

| カードレス | 銀行振込のみ | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

原則として電話による在籍確認を実施しないカードローンはほかにもあり、以下の記事で詳しく解説しています。

フクホーは最短即日融資にも対応している中小消費者金融

フクホーは大阪府大阪市に店舗を構える、1970年設立の消費者金融です。

店舗は大阪市にある一店舗のみですが、電話やインターネットで24時間申込できるため、全国から利用できます。

WEB申込なら審査時間は最短30分

フクホーは「まるごと電子契約」を利用すれば、最短30分で審査結果がわかります。

スマホやPCからの申込で契約手続きまで可能なほか、平日9:00~18:00までの契約で最短即日融資も可能です。

利用限度額は最大200万円

フクホーの利用限度額は最大200万円であり、500〜800万円の大手消費者金融と比較すると少額です。

ただし、消費者金融などの貸金業者は申込者の年収の3分の1を超える融資を禁止する総量規制を遵守して営業しています。

したがって、最低でも年収600万円以上でなければ最大の利用限度額が適用されることはないため、十分な金額と言えます。

振込融資のためカード発行不要

フクホーは振込融資での借入のため、ローン専用カードを発行する必要がありません。

カードが自宅に郵送されないので、郵送物の送付を避けたい人に向いています。

ATMを使って直接現金を借入することはできませんが、保有する銀行口座に入金できるので、普段使っている銀行ATMから現金を引き出せます。

よくある質問

まとめ

フクホーの在籍確認は1分程度で終わるだけでなく、電話で会社名を出さないなどプライバシーに配慮されているので、勤務先の人に借入を知られる可能性は低いと言えます。

もし「誰からの電話?」と聞かれたときでも、冷静に対応すれば問題ないでしょう。

どうしても在籍確認の電話への対応が難しい人は、原則電話による在籍確認なしの消費者金融を検討してみてください。

アコムやプロミスなどの大手消費者金融は、原則として電話連絡がないだけでなく、手数料負担が少ないなど利便性にも優れています。

マネット編集担当/キャッシングガイド

奥山 裕基

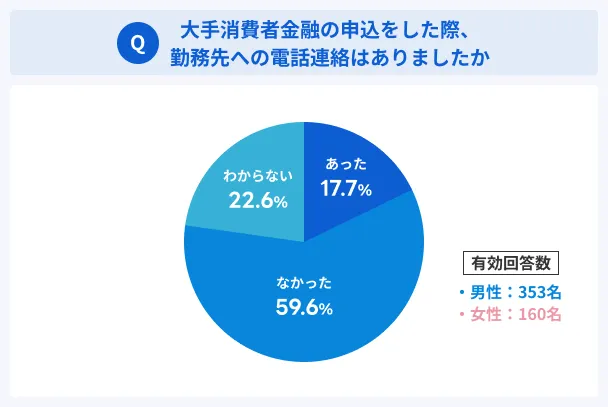

マネットが2025年3月に実施した大手消費者金融の利用者513名に対するアンケートによると、59.6%が勤務先への電話連絡はなかったと回答しています。

「わからない」と回答した22.6%の人の中にも電話連絡がなかった人がいると考えられるため、多くの人が電話による在籍確認なしで借入できているとわかります。