関東信販の審査は厳しい?審査基準と落ちた場合の対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・商品者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

埼玉県川口市に本社がある中小消費者金融の関東信販は、金利が16.98%です。中小消費者金融の上限金利は18%~20%で設定されることが多く、関東信販は中小消費者金融の中でも低金利のカードローンといえます。

しかし、関東信販で借入するには審査に通過しなければなりません。そこで今回は、審査に落ちてしまう人の特徴や、落ちたときでもお金を用意できる方法について解説します。

関東信販とは

画像引用:株式会社関東信販公式サイト

▶関東信販フリーローン

| 項目 | 内容 |

|---|---|

| 金利 | 年16.98% |

| 限度額 | 5万~99万円 |

| 貸付条件 | 20歳~59歳の男女で、会社に勤めている方 社会保険証を持っている方(国民健康保険証の方は申込不可) |

| 返済方式 | 元利均等リボルビング方式 |

| 返済期間 | 2回~60回(2ヵ月~60ヵ月) |

| 遅延損害金 | 年19.94% |

関東信販は必要以上に宣伝費をかけない等、経費削減の努力を続けています。

そのため、2001年には年率24.82%の金利だったのが、2014年からは年率16.98%まで引き下げることに成功しました。

金利を安くすることで利用者の負担を減らそうという、非常にユーザーファースト精神に満ちた消費者金融が、関東信販です。

関東信販には目的別ローンもある

関東信販のメイン商品はフリーローンですが、他にも「教育ローン」「レディースローン」「スーパーローン」の3商品があります。

▶教育ローン

| 項目 | 内容 |

|---|---|

| 用途 | 学費等で必要な方。納付書のコピーが必要になります。 |

| 金利 | 年13.98% |

| 限度額 | 30万~200万円 |

| 貸付条件 | 20歳~59歳の男女で、会社に勤めている方 社会保険証を持っている方(国民健康保険証の方は申込不可) |

| 返済方式 | 元利均等リボルビング方式 |

| 返済期間 | 2回~60回(2ヵ月~60ヵ月) |

| 遅延損害金 | 年19.94% |

▶レディースローン

| 項目 | 内容 |

|---|---|

| 用途 | 主婦の方でパート等収入のある方 |

| 金利 | 年19.98% |

| 限度額 | 3万~99,000円 |

| 貸付条件 | 20歳~59歳の男女で、会社に勤めている方 社会保険証を持っている方(国民健康保険証の方は申込不可) |

| 返済方式 | 元利均等リボルビング方式 |

| 返済期間 | 2回~24回(2ヵ月~24ヵ月) |

| 遅延損害金 | 年20.00% |

▶スーパーローン

| 項目 | 内容 |

|---|---|

| 用途 | 結婚式、車の購入、ご自宅の修理等大きな金額が必要な方 |

| 金利 | 年13.98% |

| 限度額 | 50万~200万円 |

| 貸付条件 | 20歳~59歳の男女で、会社に勤めている方 社会保険証を持っている方(国民健康保険証の方は申込不可) |

| 返済方式 | 元利均等リボルビング方式 |

| 返済期間 | 2回~60回(2ヵ月~60ヵ月) |

| 遅延損害金 | 年19.94% |

こうした目的別ローンも関東信販では取り扱っていますが、同様の商品を扱っている他社の金利を比較してみると、かなり高めに設定されているのが分かります。

他社の目的別ローンの金利一例 |

- 横浜銀行教育ロ-ン:年0.9~2.9%(変動金利)

- プロミス レディースキャッシング:年4.5~17.8%

- ちばぎんブライダルローン:年5.4%(変動金利)

- 横浜銀行マイカーローン:年0.9~2.4%(変動金利)

そのため、関東信販を利用する際は、極力フリーローン一択と考えておくのが良いでしょう。

関東信販の審査の特徴

中小消費者金融のなかでも低金利な関東信販のカードローンですが、利用するには審査を通過する必要があります。

審査で返済能力を確認され、毎月の返済が滞りなく行えると判断されれば、関東信販から融資を受けることができるのです。

主に審査で確認される点は、属性情報・信用情報・在籍確認の3つです。これらのうち1つでも関東信販の基準に達していないと判断されれば、審査は通過できません。

返済能力が足りないと判断されると審査落ち

関東信販の審査に通過することができるのは、月々の返済を無理することなく継続できる人だけです。

したがって、一定以上の返済能力を有していることを関東信販に証明することができれば、借入は可能なはずです。

たとえば、信用情報に滞納や債務整理の履歴がない、大きな企業に長く勤務している、といったことが分かれば、審査を通過できる可能性があります。

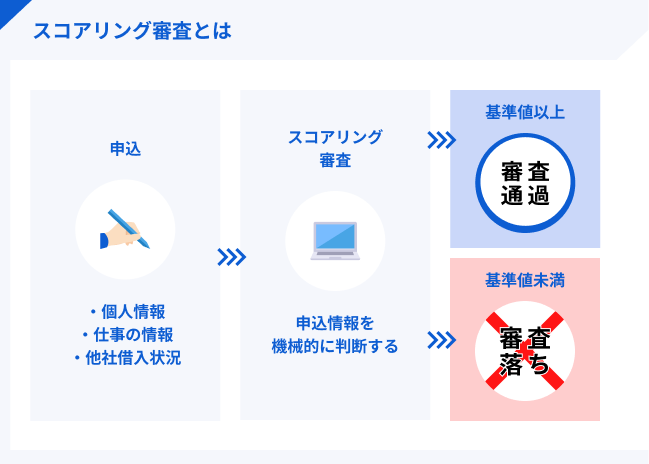

返済能力はスコアリング審査で数値化される

関東信販は借入希望者の返済能力をスコアリングシステムを用いて数値化し、審査しています。

スコアリングシステムとは、申し込みフォームに記入された内容に細かく点数をつけ、過去の利用者から得た統計データと照合して、合否を判断するシステムのことです。

コンピューターによる自動システムによって、スコアリング審査は実施されます。したがって、コンピューターに入力された審査基準に到達しない場合は審査に通過できません。

統計的モデル(一定のロジック)に基づいて、個人または企業の信用度を点数化(スコアリング化)し、与信可否を迅速かつ中立的に判断するシステムのことをいいます。

具体的には、カードの入会審査(初期与信)では、顧客の属性(年齢・年収・勤務先・勤続年数・居住状況等)や個人信用情報機関の個人信用情報を解析してスコアリング化し、またカード発行後の審査(途上与信)では、利用状況や支払状況をスコアリング化します。

関東信販の審査落ちに繋がる5つの原因

審査に通過できる基準が明かされていないので、関東信販で審査に通過できなかった人が、どういった理由で審査に落ちてしまったのかを知ることはできません。

しかし、審査に落ちてしまう原因は多くの場合、以下の5つに集中しています。

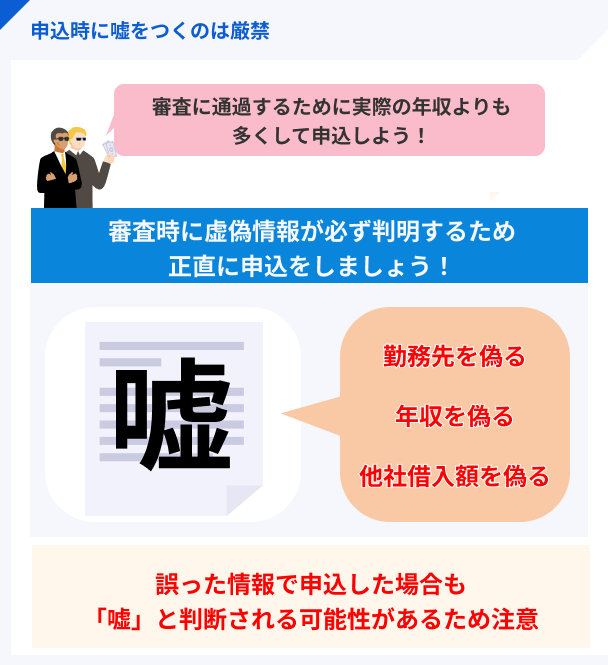

審査落ちの原因1|虚偽申し込み

関東信販の審査は、申し込みフォームに記入された情報を利用して行われています。

多少の入力ミス程度ならば、訂正を求められますが審査落ちに直結するわけではありません。しかし、明白に虚偽の申し込みだと判断できるような場合においては、詐欺の可能性が高いとされ、その段階で審査落ちしてしまいます。

【注意】虚偽申告をしてはいけません |

- すでに退職した勤務先を申告する、存在しない架空の会社名を記載する、アリバイ会社や実際に在籍していない会社を記載するなど、事実ではない虚偽の申告は、のちに必ず発覚して不正とみなされます。審査に通過できないことはもちろん、発覚後に大きな問題となる可能性もあるため、絶対にしてはいけません。

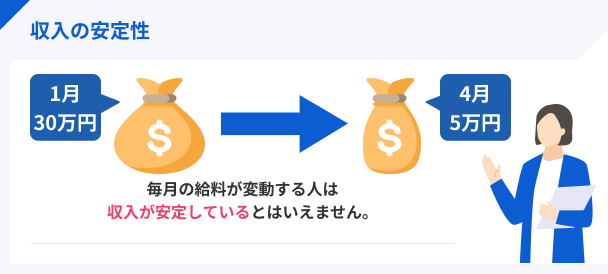

審査落ちの原因2|安定していない収入

返済能力を判断する上で、注目される部分は安定した収入があるかどうかです。

返済能力(収入の安定性)の判断項目 |

- 勤続期間

- 雇用形態

- 業種/職種

- 会社規模(売上高や従業員数)

- 直近の年収

上記の5つの項目の中でも勤続期間は特に重要です。年収が高い企業に勤めている人でも、職を変えて日が経っていない状況では、安定性が低いと判断され、審査に通過できない可能性があります。

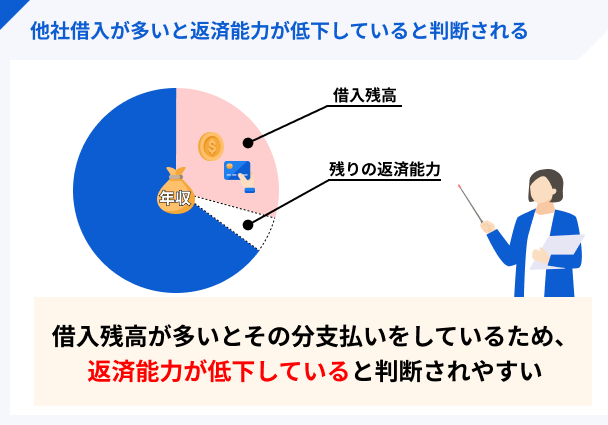

審査落ちの原因3|多すぎる他社借入

関東信販は、申込者の他の銀行やカードローンからの借入状況も審査の対象にします。

借入件数や借入金額があまりにも多いと、返済能力が欠如している多重債務者であると判断され、審査に通過できないでしょう。

特に、年収に対して借入額が多すぎたり、4社以上から同時にお金を借りている場合、審査落ちは避けられません。

元 銀行ローンセンター長|佐藤喜三男

他社借入は2~3件までという見方が優勢です

他社の借り入れ件数は2~3件まで、という見方が優勢のようです。しかし、貸金業法の総量規制を基準とする借入額のような、明確な規準というものはありません。とは言っても、審査の上で重要視されていることは間違いありません。現実に、他社からの借入れ件数が少ないほど、有利になることも事実です。4社以上から借りている人は、返済が滞るリスクが高い、という見方をされることが多いことを認識しておきましょう。

審査落ちの原因4|複数社への同時申込

借入件数以外に、他社への申込件数も審査に通過できない1つの原因となります。

「何社の消費者金融に同時に申し込んだら審査に通過できない」という詳細は公表されていませんが、1ヶ月以内で4社以上に同時に申し込みをしている人は、審査落ちする確率が高いでしょう。

同時に複数の消費者金融や銀行に融資を求めている人は、金銭問題で切迫した人と判断され、返済能力に課題があるという認定を受けるからです。

審査落ちの原因5|過去5年間に生じた金融事故

関東信販の審査は、過去の金融取引も信用情報でチェックします。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

信用情報の中に目を引く「金融事故情報(複数・長期の返済遅延)」があると、返済に対する姿勢に問題があるのではないかと認定され、審査に通過できないでしょう。

※以上の条件を満たしている場合であっても、審査に通過できない可能性があるので、注意してください。また、実際の審査基準は公表されていないため、弊社での取材・調査によるものである点ご了承ください。

申し込みから融資までの流れ

関東信販は、インターネット上から申し込みできます。インターネットから申し込みをした際の融資を受けるまでは以下の通りです。

- インターネットで申し込み

- 審査結果の通知

- 契約書類記入

- 振込

審査に必要な書類

関東信販の審査を受けるには、必要書類を提出する必要があります。

以下の必要書類を関東信販に提出してください。

ご用意いただくもの○社会保険証

○運転免許証(運転免許証の無い方は住民票またはパスポート)

○源泉徴収票(または年収を証明するもの 例:所得証明書等、給与明細の場合は2ヶ月分以上)

元 銀行ローンセンター長|佐藤喜三男

属性情報はスコアリング審査のときに確認されます。

関東信販に申込する際、個人情報(年齢・職業・年収など)を入力する必要がありますが、ここで入力した内容をスコアリング審査で判定しています。入力した内容をスコアリングし、関東信販が定める基準を超えているかどうか判断しているのです。