レイクの返済ができない場合の対応は?滞納した時のリスクと回避する方法

∨【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

銀行にてローンセンター長を務めた他、大手証券会社・大手クレジットカード会社において、30年に渡り審査を中心に様々な職種を担当。現在はファイナンシャルプランナー兼相続診断士として、多くの消費者の力になっている。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- レイクへ返済するお金がない…

- 返済日をうっかり忘れてしまった

- レイクの返済を滞納するとどうなるの?

レイクへの返済も、毎月続けていると負担に感じることは珍しくないでしょう。

しかし、滞納した状態を放置していると取り返しがつかないことになりかねません。

たとえば、滞納が長引くと、強制解約や給料が差し押さえられてしまうこともあります。

レイクの返済が遅れた場合は、早急に電話をかけて返済について相談することが大切です。

今回の記事では、レイクの返済に遅れるとどうなるのかを紹介し、合わせて滞納を防ぐ方法についても解説します。

| 公式サイト | 審査時間 | 無利息期間 | 土日の審査対応 | |

|---|---|---|---|---|

|

詳細は こちらへ |

最短20分※1 | 初回契約日の翌日から30日間 | |

|

詳細は こちらへ |

最短3分 | 初回借入日から30日間 | |

|

詳細は こちらへ |

最短18分 | 初回契約日の翌日から30日間 | |

|

詳細は こちらへ |

10秒簡易審査 | 無し |

レイクの返済ができない場合のリスク

レイクの返済が遅れた場合、以下の流れで問題が悪化していきます。

| 段階 | リスク | 目安日数 |

|---|---|---|

| 第1段階 | 追加で借入できなくなる | 返済が遅れた初日から |

| 第2段階 | 遅延損害金の支払いが生じる | 返済が遅れた初日から |

| 第3段階 | 家族に借入を知られる | 返済遅れから約1カ月後 |

| 第4段階 | 信用情報に問題が生じる | 返済遅れから約3カ月後 |

| 最終段階 | 一括請求と差し押さえ | 返済遅れから 約1カ月〜3カ月後 |

支払い遅れの初日から問題が生じ、1カ月〜3カ月程度でレイクから一括での返済を命じられます。

一括で返済できない場合は給料などの財産を差し押さえられてしまうため、早急に対処することが大切です。

第1段階:追加で借入できなくなる

レイクの返済が遅れると、支払い遅れの初日から追加で借入できなくなる場合があります。

返済していない人に追加でお金を貸し出すと、さらに滞納が長引くリスクがあるためです。

返済ができない状態でお金を貸し出すと、レイク側はより大きな損失を被る可能性があります。

また、利用者も多重債務に陥るリスクがあり双方にとってマイナスです。

そのため、利用限度額の枠が残っていたとしても、追加で借入できないように措置が取られるのです。

長期間の滞納でなければ、返済をすることで再度借入ができます。

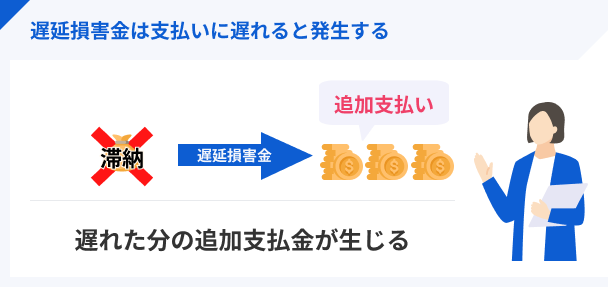

第2段階:遅延損害金の支払いが生じる

レイクの返済が遅れると、さらに金銭的負担が増えます。

通常の返済に加えて、遅延損害金が必要となるためです。

レイクの返済が遅れると、滞納した初日から遅延損害金が発生します。

遅延損害金は遅延利息や延滞利息とも呼ばれ、レイクの場合は年率20.0%に設定されています。

遅延損害金も利息と同様に日割りで増えていきます。滞納を解消するためには、返済額に加え遅延損害金を支払わなければなりません。

【例】借入金50万円を3カ月滞納すると遅延損害金2万5,205円が加算される

たとえば、レイクから借入した50万円を3カ月(92日間)滞納した場合をみてみましょう。

| 条件 | 遅延損害金 |

|---|---|

| 借入金:50万円 通常金利:18.0% 延滞利率:20.0% 滞納期間:3カ月 |

50万円×0.2÷365日×92日 =2万5,205円 |

通常の返済(元金+利息)に加えて、2万5,205円の遅延損害金の支払いが発生します。

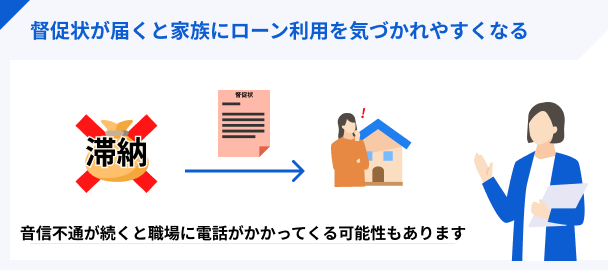

第3段階:家族に借入を知られる

返済が遅れたままで放置していると、督促電話が掛かってきます。

返済できない理由を知るために電話をかけてくるのですが、督促電話を無視し続けると督促状が発送されます。

督促状は本人宛に送られますが、家族が見る可能性もゼロではありません。

勤務先にも電話が来る可能性がある

返済が遅れているにもかかわらず音信不通が続く場合は、勤務先へ電話が掛かってくる可能性があります。

原則として、金融機関が債務者の勤務先に電話をかけるのは、正当な理由がない限り貸金業法第二十一条によって禁止されていますが、音信不通の場合はその限りではありません。

出典: e-Gov法令検索「貸金業法第二十一条 三」正当な理由がないのに、債務者等の勤務先その他の居宅以外の場所に電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は債務者等の勤務先その他の居宅以外の場所を訪問すること。

勤務先に電話がかかってくる段階になると、給料の差し押さえに発展する事態に陥っているため、滞納の事実が確実に上司などに知られてしまうのです。

そのため、周りの人に知られたくなければ、事前にレイクへ電話をかけて、返済について相談しましょう。

問い合わせ先 |

- 電話番号:0120-09-09-09

- 営業時間:平日9:00〜18:00

返済に遅れても威圧的な取り立てはおこなわれない

返済に遅れると「そのうち勤務先や自宅に怖い人が取り立てにくるのでは?」と心配になる人も少なくありません。

結論から言うと、レイクの返済が遅れても、威圧的な取り立てがおこなわれることはありません。

貸金業法では、以下のとおりに定められているためです。

出典: e-gov法令検索|貸金業法条文【第二十一条】貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

このように利用者の生活を脅かすような行為は違法なので、レイクが取り立てのために勤務先や自宅に押し掛けることはありません。

元 銀行ローンセンター長|佐藤喜三男

「取り立てが無い=返済しなくてもいい」ではありません。

貸金業法により、債務者の借金について、他人に知らしめる行為はすべて禁止されています。

勤務先への連絡も基本的にはありません。しかし、借りたものをきちんと返すのは当然の義務です。

滞納した場合は速やかに連絡を入れて相談しましょう。

返済期日の延長や減額に応じてもらえることもあります。

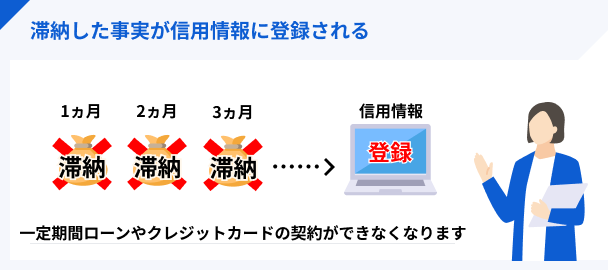

第4段階:信用情報に問題が生じる

レイクで3カ月以上の滞納をすると、信用情報に問題が生じます。

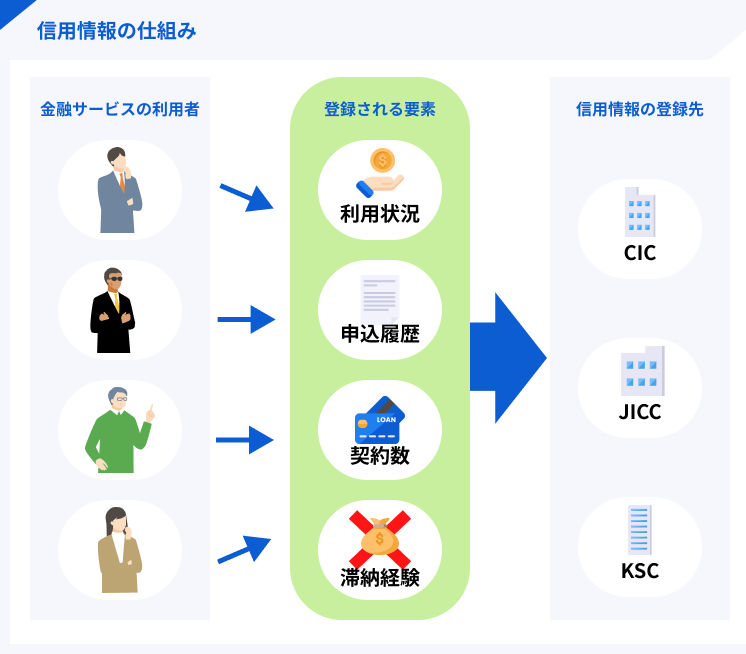

個人信用情報機関JICCは、信用情報について以下のように説明しています。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

つまり、信用情報の問題は、ほかの金融商品を利用する際に大きな障害になるのです。

では、レイクの返済ができないと、どのように信用情報に記載されるのでしょうか。

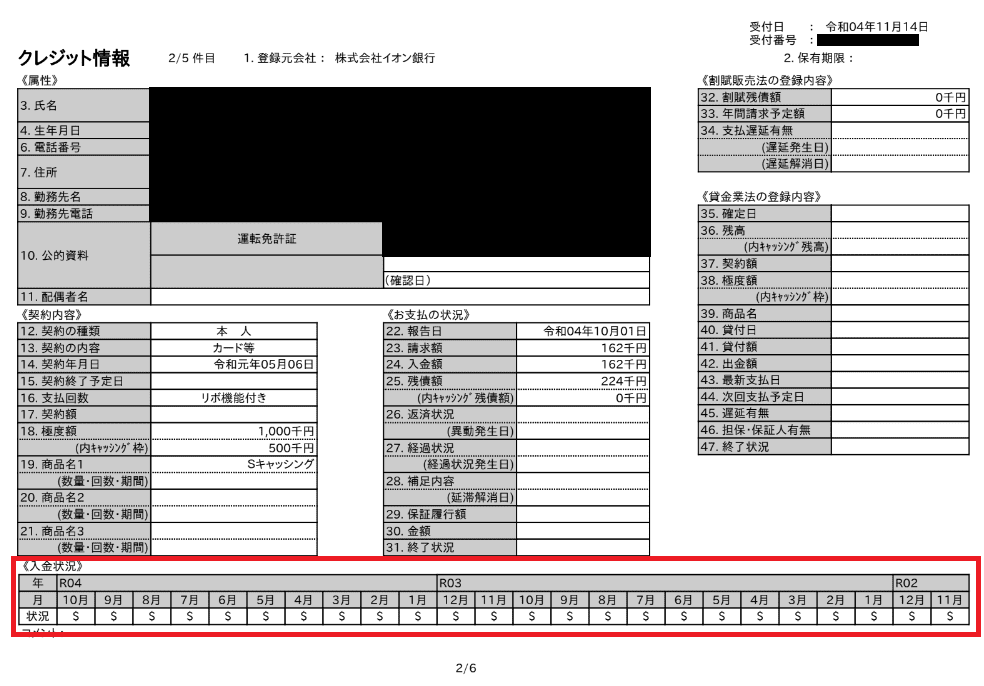

以下にある実際の信用情報をもとに見ていきましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

これは当社で取り寄せた信用情報になります。

赤枠の部分にある「$」マークは、期日通りに返済がおこなわれたことを示しています。

もし、R03の10月が「A」になっていたとすると、「令和3年10月は滞納しました」という証拠になるので、すぐに過去の問題が分かるようになっています。

ローンやクレジットの新規契約ができなくなる

金融事故を起こすと、その情報は金融会社全てに把握されます。

そのため、少なくとも金融事故の情報が消えるまではローンやクレジットの契約はできません。

滞納をした事実があることから、契約後に貸し倒れるリスクが高いと判断されるためです。

なお、61日以上または3カ月以上にわたって滞納した場合は、滞納を解消した日から5年間は信用情報に記録が残ります。

また、ローンの審査に落ちることで、滞納を知らなかった家族にも知られてしまう可能性があります

信用情報は個別で管理されるため家族の審査には影響しない

もし、自分が返済の滞納により金融事故を起こしていても、家族の審査には影響がありません。

あくまで信用情報は個別で管理されるため、家族の一人が信用情報に問題があっても、家族全員が審査に通りにくくなるわけではありません。

ただし、自身が家族で一番収入が高い場合、それよりも収入の低い家族がローンの契約をすることになります。

当然、ローンの限度額は少なくなりますし、大きなローンは組み辛くなるでしょう。

なお、信用情報の問題を解消するには、信用情報機関への登録期間が終了するまで待つほかありません。

自分の信用情報がどうなっているのか気になる場合は、信用情報機関に開示請求することで閲覧可能です。

1,000円ほど費用がかかりますが、スマホひとつで請求から閲覧まで可能です。

気になる人は過去に滞納した可能性のある取引に応じて、以下の該当する機関に問い合わせてみてください。

【クレジットカードの履歴に関する問い合わせ】

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン・郵送は1,000円) |

| HP | 公式サイト |

【消費者金融の履歴に関する問い合わせ】

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン・郵送は1,000円) |

| HP | 公式サイト |

【銀行の履歴に関する問い合わせ】

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長10年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

最終段階:一括請求と差し押さえ

返済をせずに滞納をし、支払督促も無視し続けた場合、最終的には法的措置を取られることもあります。

金融会社の法的措置の流れは以下のとおりです。

- 一括での返済を命じられる

- 支払督促申立書の送付

- 仮執行宣言付 支払督促申立書の送付

- 裁判所より債務名義が届く

- 強制執行が可能になる

一括での返済を命じられる

滞納している状態でレイクからの連絡を無視し続けたうえ、返済をしなかった場合は、一括での返済を命じられます。

その旨はレイクの会員規約にも記載されています。

出典: 【カードローンの取扱いに関する規約】│レイク会員が次のいずれかに該当すると当社が判断したときは当然に期限の利益を失い、本契約に基づく残債務(元金、利息及び遅延損害金等含みます。)全額を直ちに支払うものとします。

② 本契約に基づく返済を1回でも怠ったとき

なお、それと同時にレイクとの取引も強制解約され、その情報が信用情報に登録されます。

仮に一括返済に応じることができても、今後レイクを利用することはほぼ不可能です。

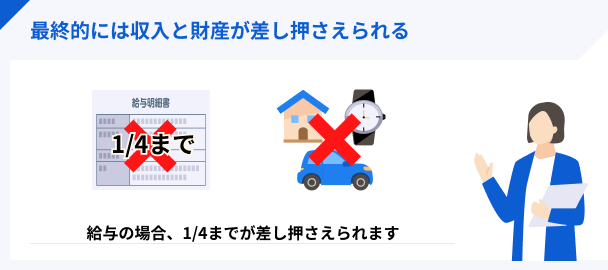

収入と財産を差し押さえられる

レイクからの一括返済に応じなければ、強制執行となります。

強制執行とは、財産や給与の差し押さえです。

生活必需品までは差し押さえられませんが、給与は税金や社会保険料を除き、4分の1までは差し押さえられます。

給与を差し押さえられると生活は苦しくなりますし、何よりその事実が勤務先に知られます。

その結果、勤務先に居にくくなり退職する人も多いのが現実です。

元 銀行ローンセンター長|佐藤喜三男

差し押さえとは、法的に許された取り立てです

差押えとは「債権者が、裁判所からの支払命令すら無視する債務者から、強制的に取立てを行える制度」です。

具体的には、銀行口座や給料などが、強制的に差し押さえられます。

レイクで滞納しそうなときの対処法

少しでもレイクの返済が遅れる可能性を感じた時は、何の対処もせずに返済日当日を迎えないようにしましょう。

軽い気持ちで滞納し続けていると、先述したような数々のリスクを背負わなければいけません。

少なくとも、以下に紹介する対処法は必ず実践してください。

滞納する前に実践したい対処法 |

- Webで返済期日を延長する

- 返済期限を延長しても返済できない場合はレイク担当者に連絡

- 利息分だけでも払って返済の意思を示す

Webで返済期日を延長する

レイクの返済が遅れそうな場合は、会員サイトの「ご返済情報の確認」から返済期日の延長手続きをしましょう。

レイクでは、返済日の3日前から返済期日の延長ができます。

ただし、延長できる日数は数日に限ります。返済の目処が立つまで1週間以上かかる場合は、レイクに電話をかけて相談しましょう。

支払い遅れの場合の返済方法

Webで返済期日を延長した場合、以下いずれかの方法で返済を進めましょう。

レイクの返済方法 |

- Web返済

- 提携ATM(コンビニATM、ゆうちょ銀行など)

いずれも24時間利用可能で、土日祝日も返済できます。

Web返済であればスマートフォン1つで手続きできるため、時間や場所を問わず返済できることがメリットです。

ただし、ゆうちょ銀行などでWeb返済を進める場合、アプリからだと手続きできない場合があります。

ブラウザから会員サイトにログインし、Web返済の手続きをしましょう。

提携ATMを利用する場合は、原則としてローンカードが必要ですが、コンビニATMの中でもセブン銀行ATMであれば、スマホ1つで返済できます。

コンビニで返済すれば通帳に履歴が残らないため、家族にレイクの利用が知られにくいでしょう。

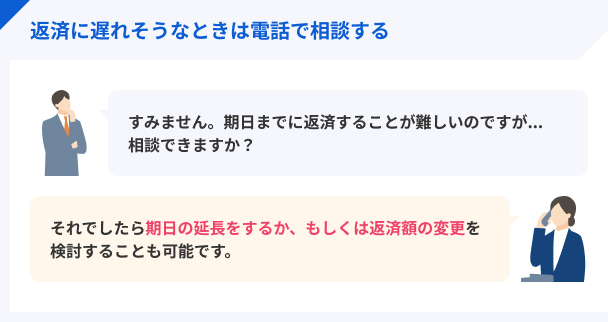

返済期限を延長しても返済できない場合はレイク担当者に連絡

返済期日を延長してもレイクの返済ができない場合は、迅速にレイクの担当者に電話(0120-09-09-09)してください。

状況に応じて、以下のような相談ができます。

| 電話相談の内容 | 詳細 |

|---|---|

| 今月分の 返済期日について |

・いつまでに返済できるのかを相談 ・具体的な期日を約束すれば、 督促電話や督促状がくることはない |

| 今月の 返済額について |

・返済額を減額してもらえる可能性あり ・最低でも利息分の返済は必要 |

| 翌月以降の 返済日・返済額について |

・今後の返済日や返済額の 変更ができる可能性がある |

注意 |

- 電話をしても遅延損害金は発生します。信用情報に問題が生じるので、後のローン審査などに悪影響がでる可能性もあるでしょう。

利息分だけでも払って返済の意思を示す

満額返済できなかったとしても、担当者と相談すれば利息分の返済のみに変更してもらえる可能性もあります。

担当者に電話連絡するのも重要ですが、返済する意思がある旨を行動で示すことで、レイクからの信頼を大きく損ねることは防げるでしょう。

ただし、あくまで応急措置的な対処法です。何度も利息だけの返済には応じてもらえないため、早急に返済の目途を立てる必要があります。

どうしても返済が難しいときは他社カードローンも検討

ここから先はこんな人向け |

- 今月だけ返済が遅れそう。どうしよう…

- 滞納するリスクは回避したい!

- 今すぐお金を用意する方法はあるの?

このような人は、今月の返済を無理なく乗り切れる方法を検討しましょう。

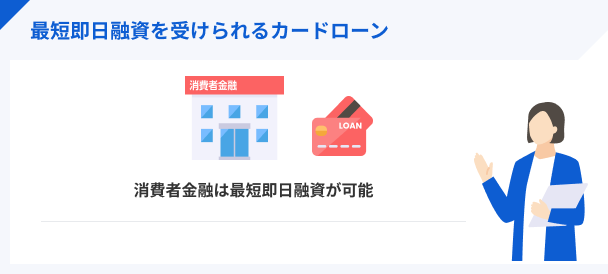

たとえば、ほかのカードローンで一時的に借入する選択肢もあります。

不足分の補填に利用されているカードローンの多くは、TVCMでもおなじみの大手消費者金融です。

審査は最短3分~20分程度で完了するため、返済期日が迫っている場合にも重宝します。

大手消費者金融で即日融資を受ける手順は、以下のとおりです。

- 公式サイトから申込

- 必要書類を提出

- 最短3分のスピード審査

- 契約完了

- 無人契約機でカード発行※

- 近くのATMでキャッシング

※カードレス対応をおこなっている消費者金融もある

審査スピードだけでなく、初回契約時に利用できる「無利息サービス」もあるので、滞納している金額が少ない人なら、無利息を活用して返済を終えることも可能でしょう。

ここでは、最短即日融資も可能で、かつ借入・返済方法に優れている消費者金融を4つ紹介します。

アコム│返済日を自由に設定できる

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、学生や女性でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムでは、返済日を「35日ごと」と「毎月指定日」の2種類から選択できます。

このうち「毎月指定日」は、ご自身の都合のよい日付に設定できるため、返済計画を柔軟に立てられるようになります。

たとえば、給料日が月末の場合、返済日を月初に指定することで、お金を使いすぎる前に返済可能です。

「35日ごと」と「毎月指定日」の返済は、自由に変更できます。

返済日の変更を希望する人は、以下いずれかの方法で手続きしましょう。

| 変更方法 | 受付時間 |

|---|---|

| むじんくん(自動契約機) | 9:00〜21:00※ |

| 電話(0120-629-215) | 平日9:00〜18:00 |

※年末年始を除きます

審査は最短20分で完了!

審査は最短20分で完了!

プロミス│インターネット振込は約10秒で可能

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

プロミスでは、審査通過後に「インターネット振込」の手続きをおこなうことで、原則24時間、最短10秒で振込融資を受けられます※。

モアタイムシステムに参加している金融機関が対象で、地方銀行や信用金庫も利用可能です。

※金融機関によって振込実施時間は異なります。

レイクの返済で口座振替サービスをご利用の人なら、設定している口座に直接振込できるため、手間と時間を節約できるでしょう。

ただし、毎週月曜0:00~7:00は振込融資の受付ができません。

また、以下の時間帯に受付をおこなった場合は振込予約となり、融資まで数時間〜数日かかることもあるため注意しましょう。

| 曜日 | 受付時間 | 振込実施時間 |

|---|---|---|

| 毎週土曜 | 23:30~24:00 | 翌日8:45~9:30頃 |

| 毎週日曜 | 0:00~4:00 | 当日8:45~9:30頃 |

| 毎週日曜 | 18:50~24:00 | 翌日8:45~9:30頃 |

| 毎週月曜 | 7:00~8:00 | 当日8:45~9:30頃 |

審査は最短3分と業界最速!

アイフル│はじめの30日間は利息0円

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アイフルをはじめて利用する人は、初回契約日の翌日から30日間は利息0円です。

そのため、契約から1カ月程度で完済できれば利息は1円もかかりません。

給料日までのつなぎなど、一時的にお金を借りたい人に適しています。

また、契約日の翌日から30日間は利息が発生しないため、返済期間が数カ月にわたる場合でも返済負担を抑えられます。

ただし、消費者金融の金利は銀行カードローンと比較すると高めなので、返済計画を立ててから申込しましょう。

最短18分審査も可能!

SMBCモビット│優先審査を依頼できる

SMBCモビット

審査完了後「最短15分」で振込可能!

来店不要でWEB完結!安心のSMBCグループ。お勤め先への在籍確認の電話は原則なし。こっそり借りたい人にも安心です。

SMBCモビットは、Web申込後に電話をかけて相談すれば優先審査を依頼できます。

優先審査の連絡先 |

- 電話番号:0120-03-5000

- 営業時間:9:00〜21:00

SMBCモビットは、Web完結で申し込めば最短15分での融資も可能です。

ただし、15分は最短時間に過ぎず、混雑時期は借入まで数日かかることもあります。

混雑しやすい土日祝日や連休中などに即日融資を受けたいなら、SMBCモビットに申込し、優先審査を依頼しましょう。

ただし、申込日時によっては優先審査を依頼できない場合もあるため注意が必要です。

SMBCモビットの審査は最短15分!

レイクで滞納しないための対処法

今後レイクの返済が遅れないためにも対策を講じましょう。

レイクで滞納しないための対処法は以下のとおりです。

レイクで滞納しないための対処法 |

- 「ご返済日前お知らせメール」を受信する

- 返済方法を口座振替にする

- 収支を見直す

- おまとめローンや借り換えローンを検討する

「ご返済日前お知らせメール」を受信する

レイクの返済を忘れがちな人は、「ご返済日前お知らせメール」を受信しましょう。

返済日の3日前になると、返済日と返済額について記載されたメールが毎月届きます。

メールのサンプルは公式サイトの「「ご返済日前案内メール」サンプル」で確認できます。

「ご返済日前お知らせメール」を受信したい人は、会員サイトの「お客さま情報の確認・変更」から設定しましょう。

返済方法を口座振替にする

仕事などで忙しく、返済手続きをする時間を作れない人は、返済方法を「口座振替」に変更しましょう。

毎月の返済日に銀行口座から自動で引き落とされるため、コンビニATMなどで返済手続きをする必要がありません。

地方銀行や信用金庫も引き落とし口座として設定できるため、メイン口座や給料の振込口座などを指定するとよいでしょう。

ただし、返済日は毎月6日、または27日となる点や、残高不足だった場合は再振替ができない点には注意が必要です。

もし残高不足だった場合は「0120-09-09-09」に電話をかけたうえで、ほかの返済方法ですみやかに返済する必要があります。

毎月の収支を見直して家計を節約する

家計が苦しくてレイクの返済ができない人は、収支を見直しましょう。

まずは、毎月何にいくら使っているのかを把握することが大切です。

1カ月間の収支を家計簿に記録すると無駄を見つけやすいでしょう。

収支を把握したあとは、以下の支出を見直せば、年間で数十万円の節約につながることもあります。

| 支出 | 内容 |

|---|---|

| 固定費 | ・不要なサブスクリプションの解約 ・生命保険の会社やプラン変更 ・格安SIMに変更 ・家賃が安い家に引っ越すなど |

| 食費 | ・外食を控える ・お菓子などの嗜好品を減らすなど |

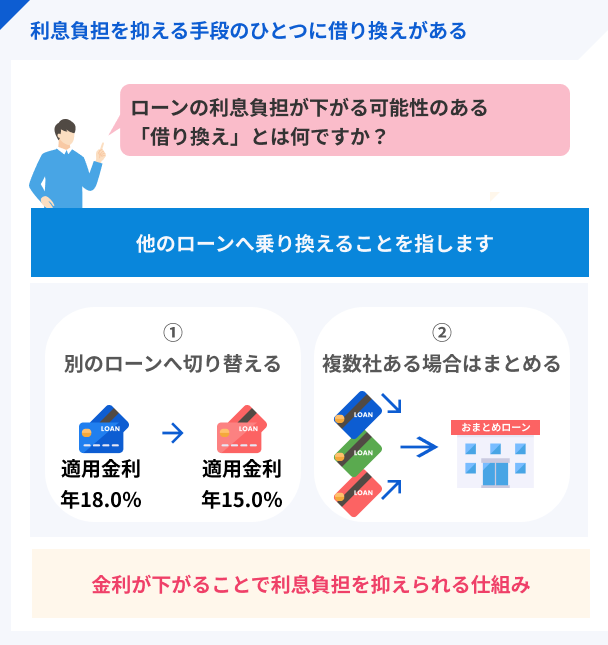

おまとめローンや借り換えローンを検討する

他社での借入もあり、毎月の返済によって生活が苦しい人は、「おまとめローン」や「借り換えローン」を検討しましょう。

たとえば、レイクのおまとめローン「レイクdeおまとめ」であれば、総量規制の例外貸付に該当するため、年収の3分の1以上の借入がある人も利用できます。

また、おまとめローンは返済負担の軽減が主な目的となっているため、借り換えによって金利が下がったり毎月の返済額が下がったりします。

レイクにおける滞納に関するよくある質問

まとめ

レイクで滞納してしまうと、後の生活に支障を与えてしまう程のリスクが伴います。

最悪の場合は、今後ローンを組めなくなったり、退職せざるをえなくなったりすることもあるでしょう。

そのため、レイクの返済ができない場合でも放置することはやめましょう。

すでに滞納しそうな人は、レイクの担当者に電話をすれば、返済期日の変更や返済額の減額などに応じてもらえます。

滞納してしまう前であれば、記事中で紹介したアコムやプロミスなど、最短即日融資が可能な大手消費者金融でお金を借りて、滞納を未然に防ぎましょう。

「無利息サービス」もあるので、利息0円でお金を借りることも可能です。

| 公式サイト | 審査時間 | 無利息期間 | 土日の審査対応 | |

|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 初回契約日の翌日から30日間 | |

|

|

詳細は こちらへ |

最短3分 | 初回借入日から30日間 | |

|

|

詳細は こちらへ |

最短18分 | 初回契約日の翌日から30日間 | |

|

|

詳細は こちらへ |

10秒簡易審査 | 無し |

-

無利息期間サービス

※Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。

※無利息開始日は初回契約日の翌日からとなります。

※無利息期間経過後は通常金利適用。

貸し付け条件

ご融資額:1万円~500万円

貸付利率(実質年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

ご利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

担保・保証人:不要

商号・名称:(新生フィナンシャル株式会社)

貸金業者の登録番号:(関東財務局長(10)第01024号)

日本貸金業協会会員第000003号

元 銀行ローンセンター長|佐藤喜三男

電話の対応次第では、自宅訪問もあり得ます。

本来は返済が遅れても、大人数で自宅へ押しかけるなどの取り立てはありません。

しかし、長期間連絡が取れないと、最悪の場合は自宅訪問もあり得ます。

このような措置は、返済が約1カ月遅れた場合に取られます。

返済が遅れた場合は早急にレイクと連絡を取りましょう。