プロミスで借りるとやばい?審査や注意点を口コミを交えて紹介

【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

CFP®、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定簿記2級。保険会社の代理店営業職を経て、損保ジャパンの研修生を5年間経験し。現在は損害保険・生命保険の代理店を経営し、FPとして執筆業や講師業にも従事。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- プロミスは貸金業登録を受けている消費者金融なのでやばくない

- 借入できるのは18歳から74歳までの安定した収入があり、審査に通過した

- プロミスを安全に利用するためには事前の返済計画が重要

プロミスは法律に則って営業している正規の消費者金融なので、「プロミスで借りると絶対にやばいことになる」といったうわさや口コミは間違いだと言えます。

脅迫的な取り立てを受けたり、借りただけでほかのローンを組めなくなったりすることはありません。

この記事では、「プロミスで借りてもやばくない」といえる理由を詳しく解説します。

申込の流れや安全に利用するためのポイントも紹介するので、プロミスの利用を検討している人はぜひ参考にしてみてください。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスで借りてもやばくならない理由

インターネットやSNSで「プロミスで一度借りたら終わり」などの口コミを見かけ、怪しい業者なのではないか、利用したら取り立てが来るのではないかと不安に感じている人もいるはずです。

しかし、プロミスでお金を借りただけで危険に巻き込まれることはありません。ここでは、「プロミスで借りるとやばい」という口コミが間違いである理由を詳しく紹介します。

プロミスで借りてもやばくならない理由 |

- プロミスは貸金業登録を受けている正規の業者

- 無理な借入を強要されることはない

- 過度な取り立てを受けることはない

- プロミスで借りただけでほかのローンの審査に影響は出ない

プロミスは貸金業登録を受けている正規の業者

消費者金融などが業務として融資をおこなうには、財務局や都道府県の登録が必要です。

プロミスは貸金業登録を受けている正規の業者であり、金融庁の公式サイトで公表されている貸金業者登録一覧にも名前が記載されています。

貸金業

貸金業違法で融資をおこなっている闇金ではないことは明らかです。

また、はじめての契約者に対して30日間無利息サービスを提供しているほか、チャットやメール、電話で疑問点を気軽に相談できるといった、さまざまな人が安心して利用するためのサポートも充実しています。

無理な借入を強要されることはない

「プロミスで借りるとやばい」という口コミがある一つの理由として、高額な借入を迫られるイメージを持たれていることが挙げられます。

プロミスをはじめとする消費者金融は、貸金業法に則って融資をおこなっており、返済能力を超えた借入を迫られることはありません。

貸金業法プロミスでは最大800万円まで借入できますが、実際の限度額は他社ローンの利用状況などをもとに審査で決まります。

また、消費者金融からの借入は総量規制の対象なので、年収の3分の1を超える借入も不可能です。

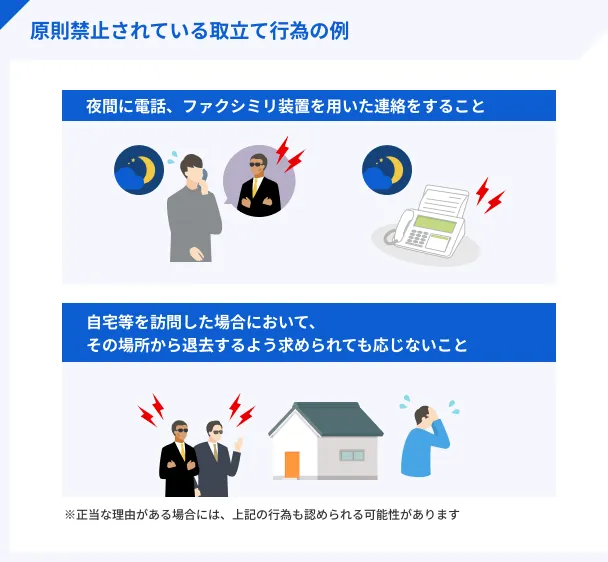

過度な取り立てを受けることはない

プロミスなどの消費者金融に対し、「ドラマなどで見るような脅迫的な取り立てをおこなうのでは」と不安に思っている人もいるのではないでしょうか。

しかし、貸金業法では利用者の私生活や仕事を脅かすような取り立てが禁じられているため、お金を借りただけで被害を受けることはありません。

ただ、プロミスで返済が遅れた場合、メールや電話で連絡が入ります。

過度な取り立てを受ける心配はないものの、長期間滞納すると残高の一括返済を求められたり、強制解約されたりする可能性もあるので、早めに相談しましょう。

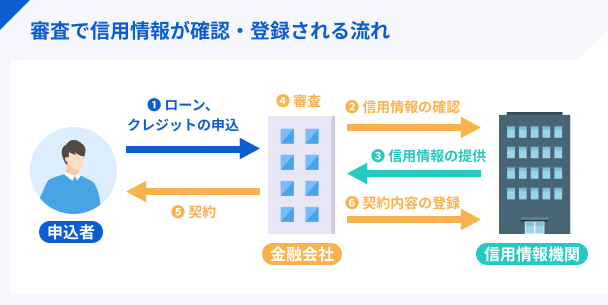

プロミスで借りただけでほかのローンの審査に影響は出ない

カードローンやクレジットカードの申込や借入に関する情報は、信用情報機関に登録されます。

ただし、必要以上の借入をせず、毎月しっかりと返済していれば、ほかのローンを組めなくなることはありません。

プロミスで借入したあとに他社ローンへ申込する場合は、その旨を必ず申告してください。

借入をしているかどうかは信用情報機関に照会すればすぐわかるので、事実を隠してもすぐに知られてしまいます。

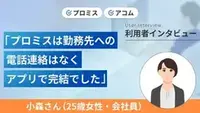

実際にプロミスを利用している小森さんの体験談

マネットでは、プロミスを利用中の小森さん(仮名)にインタビューを実施し、使い勝手や安全性について詳しくお聞きしました。

今回インタビューをした小森さんはプロミスへの申込当時、写真スタジオの社員として仕事をしていました。

生活スタイルの変化により、プロミスの利用を検討したとのことです。

プロミスに決めた理由は原則として電話がないと知ったから

マネット

編集者

小森さん

延滞した際は電話連絡があったが威圧的なものではなかった

とはいえ「追加で借入をする予定がなかったため、借りられなくても全然問題ありません」と小森さんはポジティブに話してくれました。

他社と比較してもプロミスは使い勝手が良い

プロミスの申込条件や審査通過率

プロミスは貸金業法に則って融資をおこなっている正規の貸金業者なので、希望すれば必ず誰でも借入できるわけではありません。

利用するには年齢や収入の安定性などの条件を満たしたうえで、審査に通過する必要があります。他社と比べた際の審査通過率も紹介するので、申込するか判断する際の参考にしましょう。

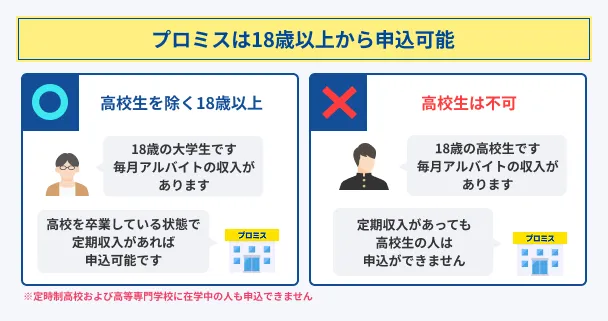

申込できるのは18歳から74歳で安定した収入がある人

融資スピードの早さなどから多くの人に選ばれているプロミスですが、申込の前に必ず申込条件を確認しましょう。

公式サイトに記載されている申込条件は、18歳から74歳かつ安定した収入があることです。

未成年のように、「自分で判断し、契約を結ぶための意思決定能力が完全には備わっていない」とされる人に融資をしていないのは、プロミスが正規の貸金業者だからこそと言えます。

主婦(主夫)や学生でも、アルバイトやパートなどで継続して収入を得ていれば申込が可能です。

一方、収入がない無職の人や定時制高校生・高等専門学校生を含む高校生、収入が年金のみの人は申込できません。

クレジットカードのキャッシング枠など、カードローン以外の借入方法を検討しましょう。

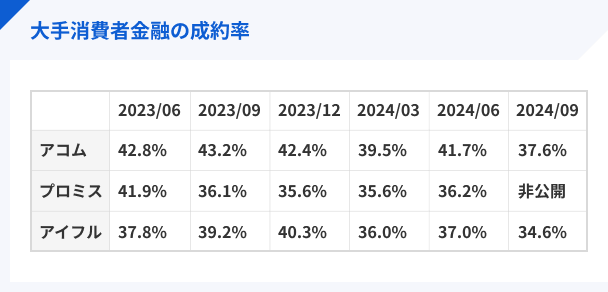

審査通過率は他社と同じ程度

年度によっても異なりますが、プロミスの審査通過率は35~40%程度を推移しています。

アコムやアイフルなど、ほかの大手消費者金融も同程度です。決して高いとは言えないものの、プロミスも他社と同じく、厳正に審査をおこなっていることがわかります。

また、プロミスの公式サイトによると、利用者の割合は20代が41%、30代が19%、40代が15%、50代が12%、60代が6%です。

20代をメインに、幅広い年代の人がプロミスで借入しています。

事前に借入できるかが分かる

事前に借入できるかが分かる

プロミスをスムーズに利用するための流れ

プロミスが危険なサービスでないことはわかったとしても、「プロミスで借りたらやばいことになるのでは?」という不安が拭えない人もいるでしょう。

プロミスで借りてもやばいことにならず、安全かつスムーズに利用するためにも、手続きの流れをしっかりと把握しておくことが重要です。

ここでは、プロミスの申込や借入、返済の流れを詳しく解説します。

- WEB・アプリ・電話・自動契約機のいずれかで申込する

- 審査に通過したら契約手続きをおこなう

- インターネットやATMなどで借入する

- 返済日までに返済額を用意する

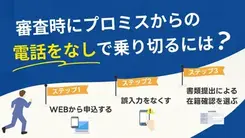

WEB・アプリ・電話・自動契約機のいずれかで申込する

プロミスでお金を借りるためには、まず申込手続きをする必要があります。

申込方法はWEBかアプリ、電話、自動契約機の4つです。

なるべく早く借りたい場合は、24時間365日いつでも手続きできるWEBかアプリから申込しましょう。電話と自動契約機の受付時間は、土日・祝日を含む9:00~21:00(※1)です。

運転免許証やマイナンバーカード(※2)などの本人確認書類に加えて、収入証明書類が必要なケースもあります。

※1.契約機により営業時間が異なります。

※2.個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

書類によっては発行に時間がかかるので、早めに準備しておくと良いでしょう。

収入証明書類が必要なケース |

- プロミスでの借入額が50万円を超える場合

- 希望借入額と他社での利用残高の合計が100万円を超える場合

- 申込時の年齢が19歳以下の場合

収入証明書類の例 |

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得(課税)証明書

- 給与明細書+賞与明細書

審査に通過したら契約手続きをおこなう

申込手続きが完了したら、プロミス側で審査がおこなわれます。

審査に通過し、利用限度額などの契約内容に問題がなければ契約手続きに進みましょう。契約方法はWEBか自動契約機、郵送の3通りです。

| 申込方法 | 利用できる契約方法 |

|---|---|

| WEB・アプリ | WEB・自動契約機 |

| 自動契約機 | 自動契約機 |

| 電話 | 自動契約機・郵送 |

WEB契約の場合、カードレスかカード発行を選べます。

カード発行を希望する場合、契約書類とカードが郵送されるので、紛失しないようにしっかりと保管しましょう。自動契約機で手続きをおこなえば、カードを受け取ったあとにATMですぐに借りられます。

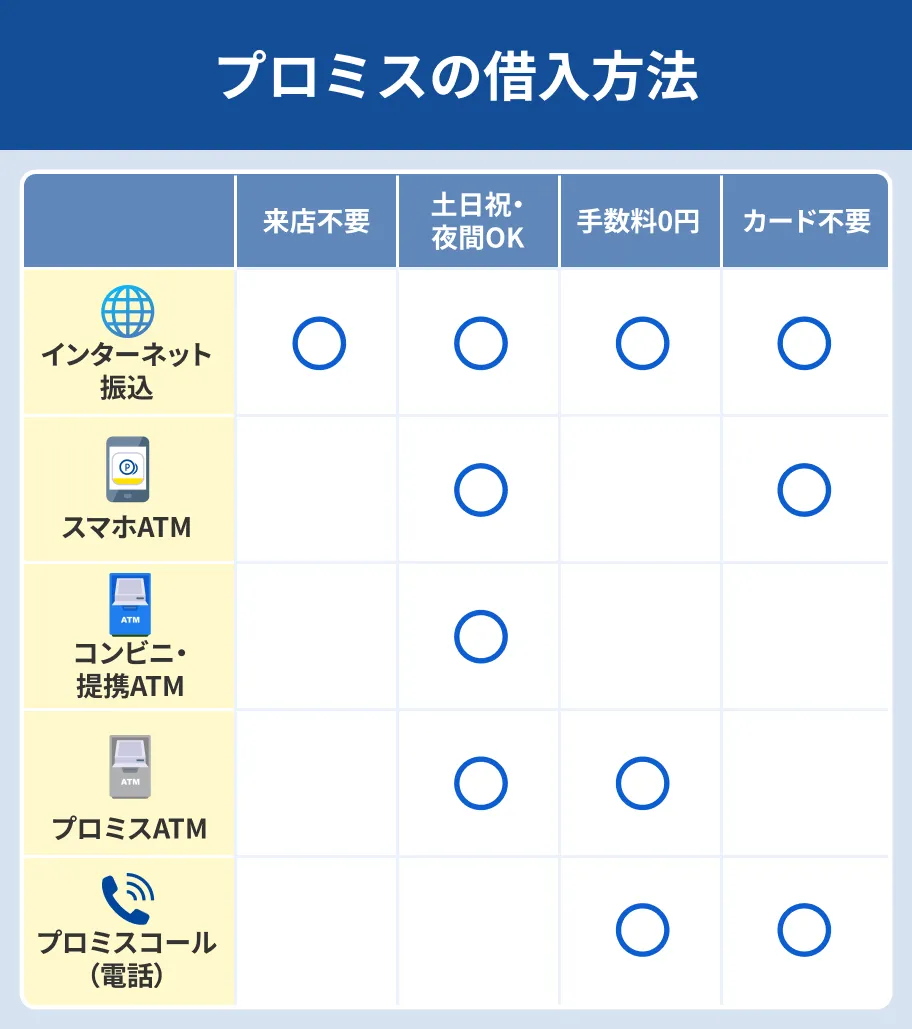

インターネットやATMなどで借入する

契約手続きが完了したら、利用限度額の範囲内で借入が可能です。

インターネット振込は24時間いつでも手続きができ、最短10秒で指定の口座に入金されます。

時間や場所を選ばずにすぐ借りられるほか、手数料がかからない点も魅力です。

外出中にさっと借りたい場合は、プロミスATMや提携ATMを利用しましょう。プロミスのアプリがあれば、カードがなくてもセブン銀行ATM・ローソン銀行ATMから借入が可能です。

ただし、コンビニや金融機関のATMを利用する場合は、利用金額に応じて手数料がかかります。数回に分けず一度で借りるなど、コストを抑えるための工夫を心掛けましょう。

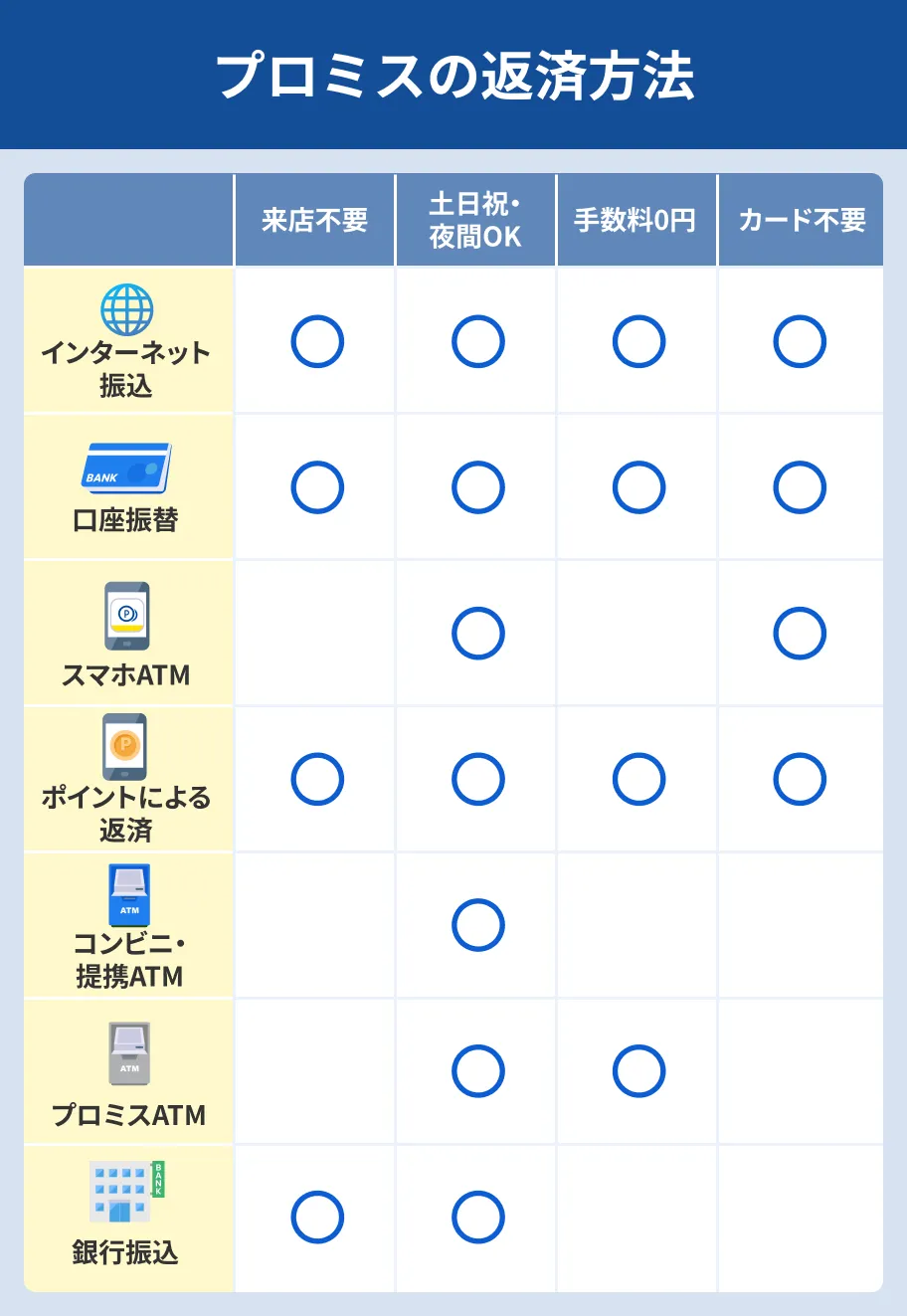

返済日までに返済額を用意する

プロミスの返済日は、5日・15日・25日・末日の4つです。

返済日や返済額は会員ページなどで確認できるので、余裕をもって準備しましょう。

手数料や手間をかけたくないならインターネット返済や口座振替、仕事帰りなどのタイミングで返済したいならプロミスATMや提携ATMが適しています。

買い物などで日常的にVポイントを貯めている場合は、Vポイントで返済すれば返済の負担を抑えることが可能です。

Vポイント返済を利用するにはプロミスアプリが必要なので、事前にダウンロードしておきましょう。

プロミスで借りてもやばくならないためのポイント

プロミスは利便性の高さから多くの人に選ばれていますが、計画的に利用しないと途中で返済が困難になり、「プロミスで借りたらやばいことになった…」と後悔するリスクがあります。

プロミスを安全に利用するためにも、以下で解説するポイントを押さえておきましょう。

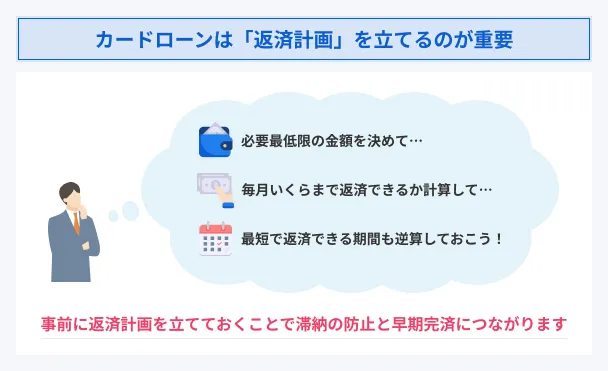

事前に返済計画を立てる

プロミスの利用を検討している人のなかには、借入を急いでいる人も多いのではないでしょうか。

しかし、収支のバランスが崩れたり、返済困難な状態に陥ったりするのを防ぐためにも、借入の前にしっかりと返済計画を立てることが大切です。

毎月の返済額はいくらになるか、利息を含めた返済総額はどのくらいかを把握し、借入希望額は必要最低限にしましょう。

プロミスの公式サイトでは、月々の返済額や返済期間のシミュレーションもできます。

他社借入がある場合は少しでも返済を進めるなど、プロミスで新たに借りても返済が困難にならない対策をしてください。

お金に余裕がある場合は一括返済や追加返済を検討する

プロミスでは借入残高に応じて毎月の返済額が決まりますが、多めに返済することもできます。

お金に余裕があるときは、一括返済や追加返済も選択肢に入れてください。

| 一括返済 | 借入した元本と利息を一度にまとめて返済する方法 |

|---|---|

| 追加返済 | 毎月の返済日とは別に、任意のタイミング・金額で返済する方法 |

追加で返済をすることで返済期間を短くでき、支払う利息を減らすことにもつながります。

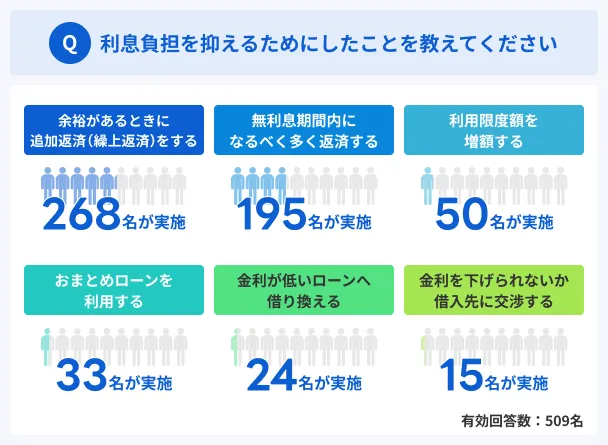

マネットがプロミスを含めた大手消費者金融ユーザーにおこなった調査では、利息負担を抑えるためにおこなったこととして、「余裕があるときに追加返済(繰上返済)をする」がもっとも多く実施されていました。

このことからも、追加返済は多くのユーザーにとって実践しやすく、また効果も感じやすいといえるでしょう。

一括返済をする場合は、返済日によって金額が異なるので会員ページや電話で確認しましょう。

ATMなどで完済金額よりも多く振込した場合、銀行振込または郵送で返金されるか、次回の借入時に充当されます。

よくある質問

まとめ

プロミスは貸金業法に則って融資をおこなっている正規の業者なので、無理な借入を迫られたり、脅迫的な取り立てを受けたりすることはありません。

申込できるのは、18歳から74歳までの安定した収入がある人です。ただし、収入が年金のみの人など一部申込できないケースもあるので、必ず公式サイトの情報をチェックしましょう。

WEBやアプリなら24時間いつでも申込でき、手続きをスムーズに進めることができます。

プロミスを利用する際は事前にしっかりと返済計画を立て、過度な借入は避けてください。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスに限らず、消費者金融の利用者の多くが最初はネガティブなイメージを持っていたものの、実際に利用してみて良い印象に変わっています。

一方で、無計画にお金を借り続けて過度な返済を抱えてしまい、「プロミスで借りたらやばくなった」と感じている人がいるのも事実です。

プロミスがやばいかどうかは使い方次第といえます。自身を守るためにも、プロミスを過度に頼り過ぎず、必要最低限の借入だけをしてなるべくすぐに完済するようにして使いましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

小森さんの話にあるように、延滞すると段階を経て電話連絡があります。まずは本人のスマホにSMSやメールなどで連絡がありますが、問題が解決しない場合は電話に切り替わります。あらかじめ遅れる可能性がある場合は「事前に相談をする」「先に振込を済ませる」など、延滞しないための行動を起こしましょう。