UI銀行スマホローンの審査は厳しい? 落ちた場合の対処法も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- UI銀行スマホローンの審査は慎重にされる

- UI銀行の審査に落ちた場合の原因と対処法を解説

- 他社カードローンの利用も検討

UI銀行スマホローンは、最短翌日借入・万が一の保障を付帯できることが特徴のローンサービスです。しかし、利用するためには所定の審査に通過する必要があります。

UI銀行スマホローンの審査に落ちてしまった場合、その理由は開示されません。ただし、自分の状況を分析すれば、審査落ちの原因はある程度推測できます。

また、UI銀行スマホローンの審査に落ちたからといって他社も契約できないとは限りません。金融機関によって審査基準が異なるため、他社に申込すれば審査に通過できる可能性があります。

本記事では、UI銀行スマホローン審査に落ちる理由とお金が必要なときの対処法を解説します。

UI銀行のUIプラン

| 実質年率 | 1.3%〜14.5% |

|---|---|

| 限度額 | 30万円〜1000万円 |

| 融資時間 | 最短翌日 |

おすすめポイント

UI銀行スマホローンの審査は甘いとはいえない

UI銀行スマホローンの審査基準は公開されていないため、甘いかどうかは判断できません。

UI銀行スマホローンは、年収や職業などの制限なく申込可能です。しかし、申込に制限がないからといって審査に通りやすいというわけではありません。

そもそもローンの審査では「返済能力があるか」が調査されます。返済能力とは、返済に充てる資金を生み出す能力のことです。収入や他社借入額、過去の返済実績などから総合的に判断されます。そのため、審査が甘いローンは原則としてありません。

さまざまな審査項目から総合的に判断して返済能力の有無を審査するため、一概に審査に通りやすいとはいえないでしょう。

UI銀行スマホローンの審査で確認される情報

UI銀行スマホローンの審査で確認される情報は、ほかのカードローンと大きく変わりません。

基本的には「返済能力があるかどうか」について、以下の3つの情報から審査をおこないます。

上記の情報を確認し「返済能力に問題がない」と判断された場合は、審査に通る可能性があります。それぞれの情報について、どのような項目を確認されるのかを理解しておきましょう。

属性情報

属性情報とは、本人の収入や年齢などの個人情報のことです。具体的には、以下の項目が該当します。

申込条件で年収や年齢・職業などの属性情報を制限している場合もあるため、確認が必要です。たとえば、UI銀行スマホローンの場合「借入時の年齢が満20歳以上満65歳以下」という制限があります。

また、本人確認書類や収入証明書類を通じて属性情報の整合性を確認し、申込者の返済能力を調査しています。

信用情報

信用情報とは、借入やクレジット契約、分割払いなどの申込・契約に関する情報のことです。「信用情報機関」という団体が、加盟する会社の情報を取りまとめています。

信用情報

信用情報UI銀行スマホローンが加盟している信用情報機関は以下の2社です。

UI銀行スマホローンが加盟する信用情報機関 |

- 全国銀行個人信用情報センター(KSC)

- 株式会社日本信用情報機構(JICC)

そのため、KSCとJICCに登録されている他社借入額や件数、滞納の情報をもとに審査がおこなわれます。

在籍確認

在籍確認とは、申告した勤務先が正しいのか確認する審査です。

一般的には「勤務先への電話」もしくは「書類(源泉徴収票など)」で申込者の在籍の事実が確認されます。電話で在籍確認をおこなう場合は、プライバシー保護の観点から本人以外に電話の目的は伝えないのが一般的です。

UI銀行スマホローンは、公式サイト上で在籍確認の方法を明記していません。そのため、電話か書類のどちらで確認するかは不明です。

また、在籍確認は保証会社によっておこなわれる場合もあるため、UI銀行と保証契約をしているオリエントコーポレーションからの連絡となる場合もあります。

UI銀行スマホローンの申込から審査、契約までの流れ

UI銀行スマホローンの申込から審査、契約までの流れについては、以下の手順でおこないます。

- 普通預金口座の開設

- 申込フォームへ入力

- 本人確認書類などのアップロード

- 審査

- 契約手続き

申込から審査までは最短即日で完了しますが、口座開設や契約に時間がかかる場合もあるため、時間に余裕を持って手続きすることが望ましいでしょう。

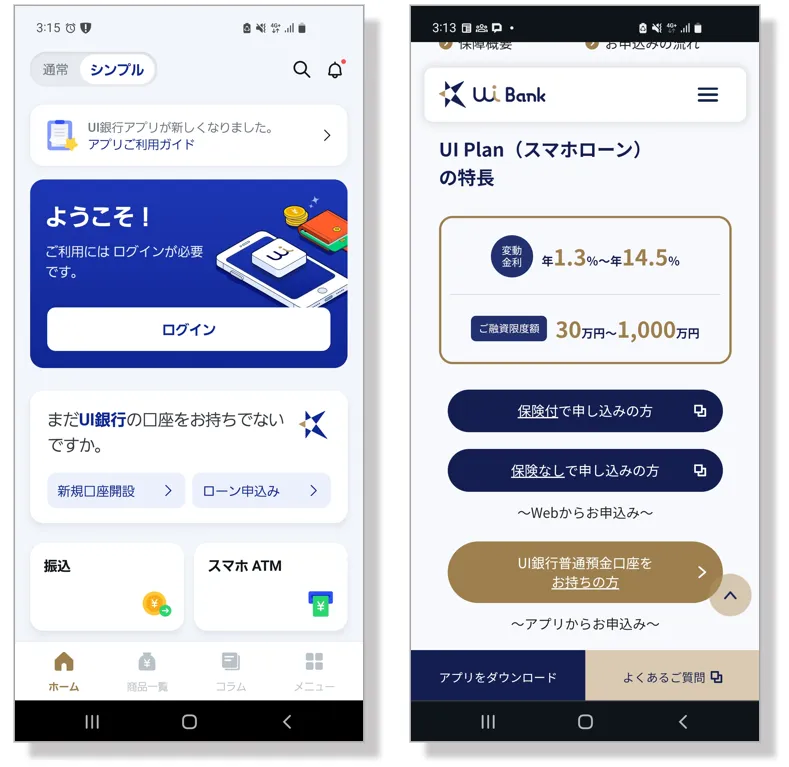

①普通預金口座の開設

UI銀行スマホローンを利用するためには普通預金口座の開設が必須です。ローンの契約までに開設すれば問題ありませんが、手続きに時間がかかる可能性もあるため、早めに申込しましょう。

また、口座開設に必要なものは以下の3点です。

口座開設に必要なもの |

- スマートフォン

- メールアドレス

- 本人確認書類

UI銀行スマホローンの口座開設はスマホアプリから申込可能です。アプリをインストールして、申込情報の入力と本人確認書類の提出を進めましょう。

②申込フォームへの入力

次に、ローンの申込手続きを進めましょう。UI銀行の公式サイトにアクセスすると、申込フォームの入力ができます。

最初に商品の説明書や規定、約款、個人情報に関する同意条項を確認し、申込への同意をしましょう。「同意のうえ次へ」を選択すると申込フォームへ進みます。

申込フォームでは保証会社である「オリエントコーポレーション」のサイトへ移動し、メールアドレスの入力をおこないます。

送信が完了すると、登録したアドレス宛に本申込用のフォームが届くので、入力を進めましょう。

③本人確認書類などのアップロード

申込フォームへの入力が完了すると、本人確認書類専用アップロードの画面へ移動します。

UI銀行スマホローンの申込には、本人確認書類に加えて50万円を超える申込のときは収入証明書類も必要です。

本人確認書類 |

- 運転免許証

- マイナンバーカード

- 運転経歴証明書

- 特別永住者証明書

- 在留カード

収入証明書類(50万円以下の申込の場合は不要) |

- 源泉徴収票

- 確定申告書

- 住民税課税決定通知書

- 課税証明書

- 給与明細書

上記の必要書類については画像でアップロードする必要があります。書類が不鮮明だと再提出が必要になる場合もあるため、記載されている文字がはっきりと見えるよう撮影しましょう。

④審査

申込情報の入力と必要書類の提出が完了すると、審査手続きに進みます。UI銀行スマホローンの審査は以下の3社がおこないます。

UI銀行スマホローンの審査をおこなう会社 |

- UI銀行

- オリエントコーポレーション

- カーディフ生命保険株式会社(保険付きのローンを申込した場合のみ)

審査結果は申込時に登録したメールアドレス宛に通知されます。審査に通った場合は、審査結果のメールと併せて今後の契約手続きについて案内されます。

⑤契約手続き

審査に通り、UI銀行の普通預金口座が開設されている場合は契約が可能です。契約内容を確認し最終同意をおこなうと、契約完了となり利用開始の案内がメールで届きます。

メールが届いたあとはすぐにアプリから借入が可能です。アプリで借入の手続きをおこなうと、登録したUI銀行の普通預金口座へ借入金が入金されます。

UI銀行スマホローンの審査に落ちてしまう原因

UI銀行スマホローンの審査に落ちてしまう原因として、以下の5つが考えられます。

申込前に改善できる項目もあるため、それぞれの原因を確認しておきましょう。

収入と借入額のバランスが合っていない

年収に対して借入額(他社借入と今回申込分の合計額)が多い場合は、審査に落ちる可能性があります。

収入証明書類に記載されている年収と、信用情報に登録されている借入額の情報を基に審査がおこなわれます。

ただし、収入に対する具体的な基準は明記されていないため、どの程度の比率であれば審査に通るかについては判断できません。

そのため、月々の返済額を計算し、無理のない金額かどうかシミュレーションしてみることが重要です。返済可能な金額で申込しましょう。

ほかのローンにも同時に申込している

複数のローンを同時に申込している場合は、多重債務となるリスクが考えられるため、審査に落ちる可能性があります。

ローンの申込は信用情報に6カ月間登録されます。UI銀行スマホローンの審査時に信用情報を確認し、他社の申込情報が登録されていた場合は影響する可能性があるでしょう。

もし、審査が不安な場合でも、申込するローンは1社に絞ることが重要です。

信用情報に異動情報がある

信用情報に「異動情報」が登録されていると過去に重大な返済トラブルがあったことの証明になるため、審査に落ちます。

具体的には、以下の情報が異動情報に該当します。

異動情報の例 |

- 返済の滞納

- 債務整理(任意整理、特定調停、自己破産、個人再生など)

- 強制解約(クレジットカードやカードローンなどを強制的に解約されること)

- 代位弁済(保証会社や保証人が本人に代わって返済すること)

異動情報は借入の契約終了から5年間(官報情報の場合は7年間)信用情報に登録されます。そのため、過去に債務整理などの経験がある人は、何年経過しているのか確認する必要があるでしょう。

UI銀行が加盟している信用情報機関はJICCとKSCです。それぞれの公式サイトから開示請求手続きをおこなうと、信用情報を確認できます。

過去にオリエントコーポレーションの審査に落ちた

UI銀行スマホローンの審査は保証会社であるオリエントコーポレーションもおこないます。そのため、過去にオリエントコーポレーションの審査に落ちている場合は、保証会社の審査基準を満たしていない可能性があるでしょう。

また、オリコカードの支払いを長期にわたって滞納したなどのトラブルがあった場合も、審査で不利になる可能性が高いです。

オリエントコーポレーションの審査に落ちたときから何も改善されていない場合は、UI銀行スマホローンの審査にも落ちると考えられます。収入や信用情報などの審査項目が改善されてから申込することが望ましいでしょう。

申込情報に虚偽の申告があった

申込情報に虚偽の情報があることが発覚した場合は審査を通過できません。これは、本来の返済能力を正しく審査できないからです。

たとえば、以下のような情報です。

虚偽の申告の例 |

- 年収を偽る

- 他社借入額を少なく申告する

- すでに退職している勤務先を申告する

ローンの審査では、提出書類や信用情報を通じて、申込情報が正しいかどうかを判断します。そのため、虚偽の申告をしても審査で発覚する可能性が高いと考えられるでしょう。

また、ミスや勘違いにより間違えて申告してしまうことも考えられます。虚偽の申告ととらえられないためにも、本人確認書類や収入証明書類を見ながら申込フォームへ入力するとミスを防げるでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

審査に通りたい一心で年収を多めに記載したり、他社の借入を少なめに書いてしまう人もいますが、審査の過程で高確率で発覚します。虚偽の記載だと判明すれば、かえって審査に通る可能性は低くなります。申込時は正しい情報を記載しましょう。

UI銀行スマホローンの審査に落ちた場合の対処法

UI銀行スマホローンの審査に落ちた場合の対処法として、以下のいずれかの対処法を実践しましょう。

審査に通らない原因がわからない場合は、ほかのローンへ申込することで通る可能性もあります。もし、原因を推測できる場合は、改善してから再度申込しましょう。

ほかのローンへの申込を検討する

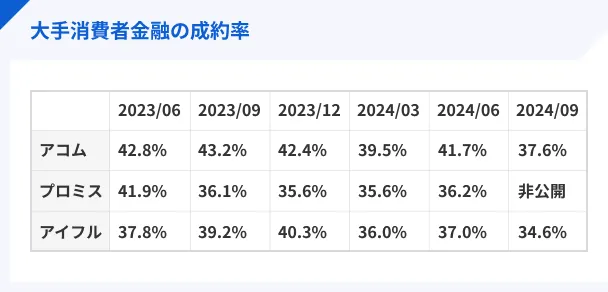

ローンの細かい審査内容は各社で異なるため、審査に落ちた原因によっては他社で通る可能性が考えられます。たとえば、大手消費者金融の場合は成約率を公開しており、審査に通る人の目安がわかります。

マネット編集担当/キャッシングガイド

奥山 裕基

成約率とは、該当のローンを申込した人のうち、契約した人の割合のことです。たとえば、100人申込して30人がローンを契約した場合の成約率は30%となります。

たとえば、大手消費者金融では以下のように成約率を公開しています。

成約率は申込者の属性によって変動する場合がありますが、どの消費者金融でも3~4割前後の申込者が審査に通ったことがわかります。成約率も参考にしながら申込するカードローンを検討すると良いでしょう。

ここからは、成約率を公開しておりスマホで借入可能な消費者金融のカードローンについて、数社紹介していきます。

アイフル│ニーズに合わせたさまざまなローンから申込できる

事業資金で借入したい場合は専用のローンもあるため、ニーズに合わせて商品を選択できる点が特徴です。

ユーザー評価

困ったときにパッと借り入れができたので、とても助かりました。少額から返済できるのもありがたいし、審査も早く、当日に出金できたので急な出費のときは利用しやすいかと思います。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短14分 |

おすすめポイント

プロミス│初回借入の翌日から30日間無利息期間が利用可能

プロミスでは、初回借入日の翌日から30日間は無利息期間が適用される点が特徴です。

ほかのカードローンでは、一般的に「契約日の翌日」から無利息期間が適用されます。そのため、プロミスでは契約からすぐに借入しない場合でも問題なく無利息期間を活用できます。

ほかにも、利息の返済200円ごとにVポイントが1ポイント貯まります。返済額の一部をポイントとして還元される仕組みのため、利息負担を抑えたい場合に適しているでしょう。

ユーザー評価

申込後、すぐにお金を借りられました。アプリで借入額を常に確認でき、引き落とし期日前にメールで知らせてもらえるため、忘れずに利用できます。

| 利用したカードローン | プロミス |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年17.8% |

| 審査時間 | 即日 | 借入事実の把握 | 友人 |

| 重視した点 | 審査の容易さ | ||

※契約当時の金利です。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

アコム│最短20分でカードを作らずに借りられる

アコムは、申込から融資まで最短20分で完了します。カードを作らなくてもスマホを使って借入ができるので、店舗に足を運ぶ必要もありません。

アコムは楽天銀行への振込なら手続きから最短10秒で借入できる点も特徴です。

カードローンの振込融資は、商品や入金先の口座によって反映時間が異なります。アコムの場合はとくに楽天銀行への入金が早いため、メインで利用する口座が楽天銀行の場合は選択肢となるでしょう。

また、2023年11月の成約率は44.7%となっています。多くの人が利用しているカードローンを選びたい場合にも、選択肢の1つとなるでしょう。

ユーザー評価

審査が速く、借入まで非常にスムーズでした。アコムの専用のアプリがあり、返済スケジュールの管理も簡単です。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 90万円 | 金利 | 年18.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 家族、配偶者 |

| 重視した点 | 借入スピード | ||

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1 お申込時間や審査によりご希望に添えない場合がございます。

ここで紹介した3社以外のカードローンを知りたい人は、こちらの「キャッシングおすすめ比較ランキング」で39社のキャッシングサービスを紹介しているので、併せてご覧ください。

一定期間を空けて申込する

UI銀行スマホローンの審査に落ちた場合でも、一定期間を空けることで、審査内容が改善される可能性があります。

たとえば、一定期間の経過によって、収入や勤続年数が増える・異動情報や滞納の登録が消える・他社の申込履歴が消える、などの情報が改善しているかもしれません。

ただし、数カ月では大きな改善が見られない可能性もあるため、半年程度は空けて再度申込するのが望ましいでしょう。

また、信用情報に不安がある人は、申込前に開示請求してみましょう。開示請求には手数料がかかりますが、異動情報などの登録が残っているか確認できます。

他社の借入残高・件数を減らしてから申込する

ローンの審査では収入と借入のバランスを確認するため、他社の借入額・件数を減らしてから申込するのも1つの方法です。年収を増やすのは難しいものの、借入件数や残高は返済することで減らせます。

たとえば、資金に余裕があるタイミングで追加返済を活用すると残高を減らせるでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

追加返済とは、毎月決められている返済とは別のタイミングで、任意の金額を返済することです。

ボーナスや臨時収入、一定額以上の貯金が貯まったタイミングで追加返済を活用すると残高を早く減らせます。残高が減ると月々の利息が抑えられる点もメリットです。

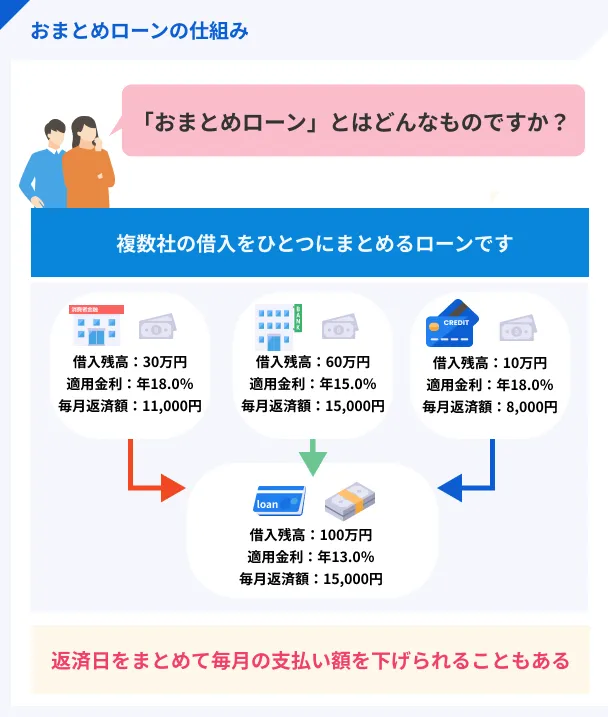

複数社の借入を1つにをまとめたい場合はおまとめローンが便利

また、借入が複数社ある場合は「おまとめローン」を活用し1つに集約すると便利です。

複数の借入をまとめられるだけでなく、返済負担の軽減や金利が下がるなどのメリットもあるため検討してみましょう。

また、大手消費者金融では、以下のおまとめローンを提供しています。複数の借入を1つにまとめたい人は参考にしてください。

| 会社名 | 利用限度額 | 金利(実質年率) |

|---|---|---|

| アイフル「おまとめMAX」 | 800万円まで | 年3.0~17.5% |

| プロミス「おまとめローン」 | 300万円まで | 年6.3~17.8% |

| アコム「借換え専用ローン」 | 300万円まで | 年7.7~18.0% |

| SMBCモビット「おまとめローン」 | 500万円まで | 年3.0~18.0% |

| レイク「レイク de おまとめ」 | 500万円まで | 年6.0~17.5% |

UI銀行スマホローンの審査で覚えておきたい4つのポイント

UI銀行スマホローンの審査は「返済能力を確認する」点でほかのローンと変わりませんが、細かいポイントが異なります。

申込条件や告知事項についてはUI銀行の公式サイトに記載されているため、一度確認してみましょう。

オリエントコーポレーションが保証会社となる

UI銀行スマホローンの利用には保証会社の承諾が必要です。

マネット編集担当/キャッシングガイド

奥山 裕基

保証会社とは、万が一ローンの返済が困難になった際に、契約者に代わって一時的に返済してくれる会社のことです。保証会社の保証を付保することが、ローン申込の条件となっている場合もあります。

UI銀行スマホローンでは、オリエントコーポレーションが保証会社となっています。

オリエントコーポレーションが保証会社となるローンの例 |

- みずほ銀行カードローン

- りそな銀行

- 愛知銀行 など

ほかにも、2023年3月末時点で565金融機関の保証会社となっており、さまざまなローンにかかわっています。UI銀行だけでなく、オリエントコーポレーションの審査も必要になる点を理解しておきましょう。

審査時間は最短当日

UI銀行スマホローンの審査結果は申込から最短当日と明記されています。ただし、保証会社であるオリエントコーポレーションや生命保険会社の審査も必要になるため、数日かかる可能性もあるでしょう。

また、ローンの契約には口座開設が必要です。口座開設に数日かかる場合は最短即日で借入できない可能性もあるため、早めに手続きしましょう。

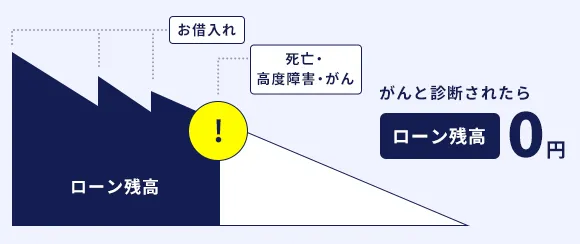

申込条件は保険の有無で異なる

UI銀行スマホローンは保険の有無を選択できます。

画像引用:UI銀行「UI Plan(スマホローン)保障概要詳細」

保険を付帯した場合、3大疾病(所定のガン・急性心筋梗塞・脳卒中による所定の状態)、死亡・高度障害と診断された場合にローン残高が0円となり、保険料もかかりません。

ただし、保険の有無によって申込条件が異なるため、事前に確認しておきましょう。

保険付きローンの申込条件 |

- 借入時の年齢が満20歳以上満74歳以下の人

- 日本国籍の方、または永住許可を受けている外国人の人

- 収入のある人※

- 株式会社オリエントコーポレーションの保証が受けられる人

- UI銀行普通預金口座を保有する、または口座開設できる人

※パート、アルバイト、派遣社員、契約社員、年金受給者の場合も利用可能

※勤続年数や年収の制限はない

一方で、保険を付帯しない場合の申込条件は以下の通りです。

保険なしの場合の申込条件 |

- 借入時の年齢が満20歳以上満65歳以下の人

- 日本国籍の方、または永住許可を受けている外国人の人

- 収入のある人※

- 株式会社オリエントコーポレーションの保証が受けられる人

- UI銀行普通預金口座を保有する、または口座開設できる人

※パート、アルバイト、派遣社員、契約社員、年金受給者の場合も利用可能

※勤続年数や年収の制限はない

主に年齢の条件が異なります。66歳以上の場合は保険付きローンに申込しなければならない点を理解しておきましょう。

保険付きローンは告知事項を満たす必要がある

保険付きのローンを申込する場合は、カーディフ生命保険株式会社による審査がおこなわれます。

審査にあたっては、UI Plan(スマホローン)お申込みにあたって│【告知事項】及び【確認事項】に記載された告知事項を申告する必要があります。

告知事項の概要 |

- 現在、入院中ではないか

- 今までがんや白血病などと診断されたことはないか

- 過去1年以内に2週間以上の医師の治療や投薬を受けていないか

- 過去1年以内に、健康診断や人間ドックを受けて問題なかったか

告知事項が満たされない場合は、保険に加入できないため、保険付きローンを利用できません。

UI銀行スマホローンの審査に関するよくある質問

まとめ

UI銀行スマホローンは収入や勤続年数に制限なく申込可能です。審査基準は公開されていませんが「返済能力があるか」を判断するため、収入や他社借入額、過去の返済実績などがポイントとなるでしょう。

もし、審査に通らなかった場合はほかのローンを検討するのも1つの方法です。返済能力を審査する点では変わりませんが、細かいポイントが異なるため、UI銀行スマホローンを利用できなかった場合でも可能性があります。

アイフルやアコムといった成約率を公開しているカードローンでは、どのくらいの人が審査に通ったかがわかるため、検討してみましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

異動情報とは、信用情報に登録されている特に重要性の高いマイナスな情報のことです。