レイクの審査に落ちる10の理由|対処法や再申込の方法を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

銀行にてローンセンター長を務めた他、大手証券会社・大手クレジットカード会社において、30年に渡り審査を中心に様々な職種を担当。現在は「共生プランニング」の代表を務め、ファイナンシャルプランナー兼相続診断士として、多くの消費者の力になっている。

ファイナンシャルプランナー

CFP®、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定簿記2級。保険会社の代理店営業職を経て、損保ジャパンの研修生を5年間経験し。現在は損害保険・生命保険の代理店を経営し、FPとして執筆業や講師業にも従事。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 収入の安定性や信用情報の内容によってはレイクの審査に落ちる

- レイクは仮審査・本審査の2段階で審査をおこなう

- 審査基準が異なるほかのカードローンなら借入できる可能性がある

レイクの審査に落ちると、「お金を用意できない…どうしよう」と焦ってしまう人もいるでしょう。

しかし、レイク以外のカードローンは審査の基準がそれぞれ異なるので、通過できる可能性があります。

以下に挙げるカードローンは、最短3~20分の即日融資が可能なので、お急ぎの人は検討してみましょう。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間※初回契約日の翌日から |

最大30日間※初回契約日の翌日から |

| 金利 | 年2.5~18.0% | 年2.4%~17.9% | 年3.0~18.0% |

| カードレス | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

レイクの審査通過率は非公表だが審査は甘くない

レイクは、審査の通過率にあたる数値を公表していません。そのため、正確な難易度を数値で比較することはできません。

ただし、レイクの審査は「仮審査」と「本審査」の2段階でおこなわれており、いずれの段階でも一定の基準に満たないと審査に落ちます。

仮審査では申込内容を点数化する「スコアリング」を実施

仮審査は、申込フォームに入力した情報をもとに、AI(人工知能)が点数をつける「スコアリング審査」でおこなわれます。

申込フォームに入力した情報が一定の水準を超えていると点数が付けられ、その合計点がレイクの審査基準を超えると仮審査を通過する仕組みです。

一般的には、年収が高い、勤続年数が長い、正社員である、持ち家に住んでいる、居住年数が長いといった条件を満たすと、点数が高くなるとされています。

本審査では過去の滞納や債務整理の履歴がないか確認

仮審査を通過すると、信用情報機関への照会、および在籍確認がおこなわれます。

信用情報機関

信用情報機関信用情報機関は、クレジットカードやローンの利用履歴を登録・保管しており、過去に滞納や債務整理をした場合は「異動情報」が登録されます。

異動・異動情報61日以上の長期滞納や債務整理の履歴が異動情報として残っている場合、この段階で審査に落ちる可能性が高くなるので注意が必要です。

また、在籍確認もこの段階でおこなわれ、申告内容と実態に相違があれば審査落ちの原因になります。

レイクの審査に落ちる10の理由

レイクは審査基準を公開していないものの、一般的には以下のいずれかに当てはまると審査に落ちるとされています。

理由1|申告内容に虚偽があった

実際の年収より多く申告する、または他社の借入残高を少なめに申告する人がいますが、虚偽の申告は審査でほぼ確実に発覚します。

審査時には信用情報や在籍確認を通して、申告内容が正しいかどうかが確かめられるためです。

また、虚偽でなくても申告内容に誤りがある場合、確認のために連絡が入るため、その間は審査が停止となります。

理由2|毎月の収入にバラつきがある

「安定した収入があること」はレイクが公表している貸付条件の一つです。「安定」とは、激しい変化がない状態を指します。

たとえば、収入が100万円以上の月もあれば10万円にも満たない月もあるような状態は、収入が不安定な状態といえます。

一方、勤続年数が長く、毎月安定した収入を得ている場合は、返済能力が高いと判断されやすくなり、審査で有利に働きます。

元 銀行ローンセンター長|佐藤喜三男

「安定した収入=月収が多い」ではありません

月収が0もしくは0に近い場合はともかく、毎月一定の収入があれば、その収入に応じた利用限度額が設定されます。借入額を毎月きちんと返済できるかどうかが問われるのであり、安定した勤務先に一定期間以上の勤務実績がある方が重要といえるでしょう。

理由3|現在の勤務先で働き始めてから日が浅い

転職して間もない人、もしくは社会人になりたての人は早期退職のリスクを懸念され、審査に悪い影響が出る可能性があります。

現在の勤務先で働きはじめて間もない人が審査に落ちた場合は、勤続年数の短さが一因になっているかもしれません。

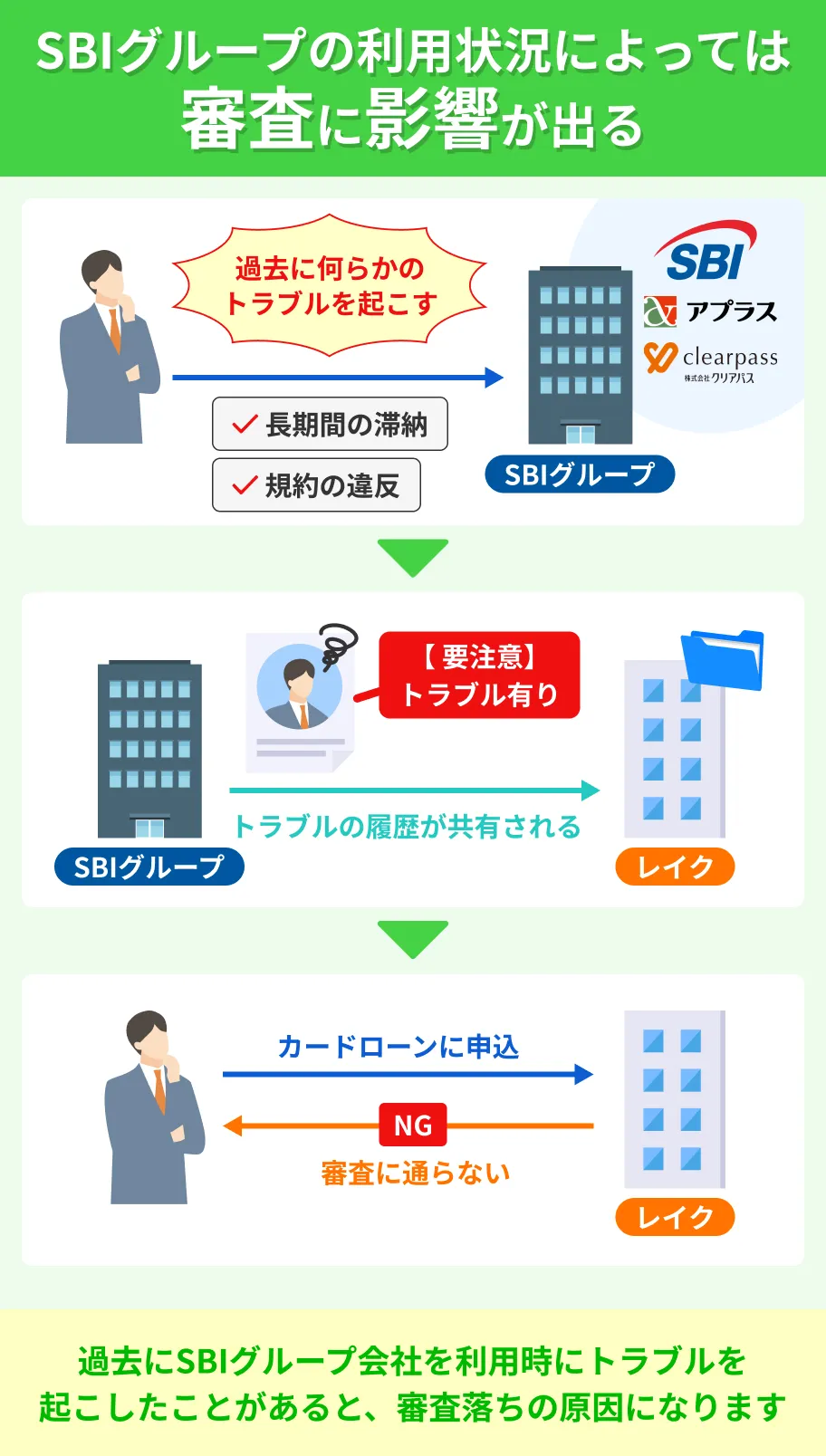

理由4|過去にSBIグループでトラブルを起こしたことがある

審査時には、グループ会社のサービスの利用履歴も確認される場合があります。

レイクを提供している新生フィナンシャル株式会社は、SBI新生銀行の子会社です。

つまり、SBI新生銀行および子会社のサービスで長期間滞納したり、規約違反の行為をしたりした履歴があると、レイクの審査に影響する場合があります。

SBI新生銀行のおもな国内子会社(個人向け業務) |

- アプラス

- クリアパス

- 新生パーソナルローン

- アルファ債権回収

- ダイヤモンドアセットファイナンス

理由5|クレジットカードやローンの支払を滞納したことがある

過去5年以内に、61日以上の滞納をした経験があると、信用情報に異動情報として登録されます。

信用情報レイクは、「株式会社日本信用情報機構(JICC)」と「株式会社シー・アイ・シー(CIC)」に加盟しており、審査時にはこれらの機関を通して申込者の信用情報を確認します。

その際、異動情報の登録が残っていると、返済能力に問題があると判断され、審査に落ちる可能性が高くなるので注意が必要です。

理由6|在籍が確認できなかった

レイクでは、提出書類や申告内容をもとに、勤務先の在籍確認をおこないます。

そのため、書類に不備がある、申告内容と実態に相違があるといった場合は、在籍が確認できず、審査に落ちる可能性があります。

在籍確認は「安定した収入があるか」を確かめるうえで重要な審査項目のため、確認が取れないことは審査落ちの原因となるので注意しましょう。

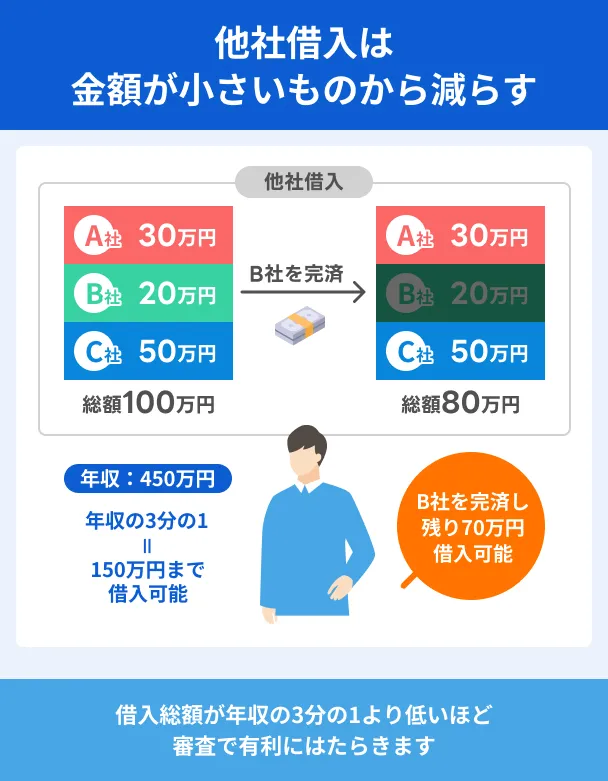

理由7|他社からすでに多額の借入をしている

申込時の借入希望額と他社借入額の合計が年収の3分の1を超える場合、「総量規制」が理由で審査落ちになったと考えられます。

総量規制とは、レイクを含む貸金業者に対して適用される法律で、他社借入を含めて年収の3分の1を超える融資が原則禁止されています。

申込時には他社借入残高を自ら申告しますが、信用情報を通して実際の借入状況はレイク側も確認します。

そのため、自分では問題ないと認識していても、総量規制に抵触することが理由で審査に落ちた可能性も考えられるでしょう。

また、総量規制には抵触しなくとも、他社借入の件数が4件以上ある場合、多重債務のリスクが高いと判断されやすくなります。

多重債務

理由8|収入に対する希望借入額が見合わない

希望借入額と年収のバランスが取れていないと、実際に融資をおこなった際、返済不能になる可能性が高いと判断されやすくなります。

一般的に、借入希望額が年収の3分の1に近いと審査が慎重になるため、申込の際は必要最低限の金額を希望するのがポイントです。

理由9|債務整理などのトラブルを起こしたことがある

債務整理には、任意整理・個人再生・自己破産の3種類があり、手続きをおこなうと異動情報として登録されます。

こうした債務整理の異動情報が登録されている期間中は、クレジットカードやローンの審査に通過するのは困難です。

なお、異動情報を取り扱う信用情報機関によって、抹消までにかかる期間は異なります。

| 信用情報機関 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

|

株式会社シー・アイ・シー (CIC) 主にクレジットカード会社 が加盟 |

完済から 5年程度※ |

完済から5年程度※ | 手続きの開始 決定から 5年程度 |

|

株式会社日本信用情報機構 (JICC) 主に消費者金融 が加盟 |

完済から 5年程度※ |

手続きの開始 決定から 5年程度 |

手続きの開始 決定から 5年程度 |

|

全国銀行個人信用センター (KSC) 主に銀行や信用金庫 信用保証協会が加盟 |

完済から 5年程度※ |

手続きの開始 決定から 7年程度 |

手続きの開始 決定から 7年程度 |

※強制解約・代位弁済として登録

理由10|短期間で複数のカードローンに申込した

一度に何社ものカードローンに申込すると「資金繰りに困窮している」と審査で懸念され、通過できない可能性が高まります。

複数社への申込は、債務を債務で返済する「多重債務」の状態にあると判断されやすいため、審査結果が出るまでは1社ずつ申込するのが重要です。

多重債務

レイクの審査に落ちても他社で借入できる可能性は十分にある

レイクの審査に落ちたとしても、他社のカードローンなら審査基準が異なるため、審査に通過できる可能性があります。

融資可否の基準は各社で異なる

カードローンの審査基準は各社で異なります。

そレイクで審査に落ちた人がほかのカードローンの審査に通過することもあれば、ほかのカードローンで審査に落ちた人が、レイクの審査に通過することがあっても不思議ではありません。

とくに他社借入が少ない人や滞納をしたことがない人は、他社なら通過する可能性は十分にあります。

悲観しすぎず、次にどうするかを考えましょう。

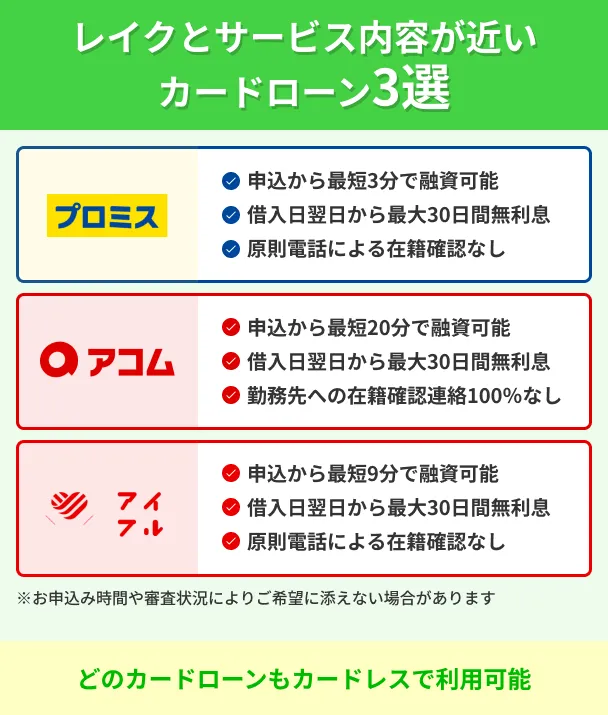

レイクとサービス内容が近いカードローンは複数ある

レイクを選んだ人の多くは、無利息期間の長さや審査スピードの速さが決め手となったのではないでしょうか。

たしかに、無利息期間の長さはレイクならではのメリットです。

しかし、内容は異なるものの、一定期間利息が0円になる特典を提供している消費者金融は、レイク以外にも複数あります。

審査スピードについても、実際に借入できるまでの時間で見れば、レイクと同じくらいスピーディーなカードローンは少なくありません。

レイクのサービス内容に惹かれていたのに落ちてしまった人も、他社で適したカードローンを見つけられる可能性は十分にあります。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間※初回契約日の翌日から |

最大30日間※初回契約日の翌日から |

| 金利 | 年2.5~18.0% | 年2.4%~17.9% | 年3.0~18.0% |

| カードレス | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

審査に落ちても信用情報に問題は生じない

信用情報機関には、カードローンやクレジットカードの申込情報が6カ月間記録されますが、審査に落ちた結果自体は登録されません。

短期間に複数社へ申込すると「かなりお金に困っている」と判断され、返済能力に問題があると見なされる場合があります。

審査に落ちた後は、原因を確認し改善してから再申込することが重要です。

レイクの審査落ち後にアイフルで借りられた体験談

「本当にレイクの審査に落ちても他社は利用できるの?」と疑問に思われている人も多いでしょう。

マネットでは、レイクの審査に落ちたものの、アイフルの審査に通過した有村さんへインタビューを実施しました。

レイクとアイフルそれぞれの審査を振り返り、レイクに審査落ちした理由を伺いました。

| 項目 | 詳細 |

|---|---|

| 職業 | 会社員→無職 |

| 年齢 | 32歳 |

| 借入合計額 | 100万円以上 |

レイクに申込したのは他社借入の返済のため

マネット

編集者

有村さん

他社で複数回滞納したことが審査落ちの原因と推測

ダメもとでアイフルに申込したら通過できて驚いた

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

有村さんの体験談は以下の記事で詳細を紹介しています。気になる人は参考にしてください。

他社カードローンへの申込以外の対処法

レイクの審査に落ちたときの対処法は、他社カードローンの利用だけではありません。

緊急度や目標額に応じた手段を検討しましょう。

すぐにお金が必要なら質屋やリサイクルショップを利用する

質屋とリサイクルショップは、どちらも自身が所有する品物の価値をもとに現金を得る点で共通していますが、その仕組みや取り扱える品物は異なります。

必要金額や持っている品物の価値に応じて選びましょう。

| 質屋 | リサイクルショップ | |

|---|---|---|

| 目的 | 品物を担保にした融資 | 不用品の買い取り |

| 取引の手段 | ・質預かり ・買取 |

買取 |

| 取り扱っている品物 | 資産価値が高いもの | 日用品を含む幅広い品物 |

| 品物の所有権 | ・返済期限までは利用者 ・返済すれば品物は手元に戻る ・返済できない場合は質屋に移る |

買い取りをした時点でリサイクルショップに所有権が移る |

| 現金を得るまでの時間 | ・査定時間+融資契約の手続き | ・査定時間のみ |

質屋は品物を担保として預けることで、その価値に応じた融資を受けられるサービスです。

期限内に元金と質料を返済することで、預けた品物を手元に戻せます。

ただし、担保にできるものはブランド品などの資産価値が高いものに限定され、融資額は買取査定額の7~8割程度となる点に注意が必要です。

一方、リサイクルショップは、日用品や家電など幅広い品物が買い取りの対象となります。

さらに、査定額の全額を受け取ることができるため、品物によっては一度にまとまったお金を用意することが可能です。

ただし、流行や品物の状態によっては、期待した値段にならないこともあります。

数日程度猶予がある場合は単発バイトで稼ぐ

お金が必要なタイミングまで猶予がある場合、単発バイトで稼ぐといった手段も考えられます。

最近ではスポットバイトと呼ばれる比較的短時間のアルバイトも普及しており、働いたその日に給与を受け取れるところもあります。

単発バイトは比較的すぐに始めることができる一方、目標額によっては時間がかかることもあります。

そのため、時給や働ける時間から、目標額を稼ぐのに必要な期間をあらかじめ計算しておきましょう。

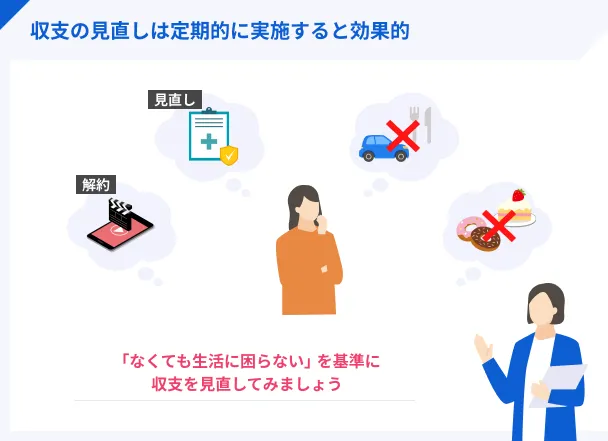

緊急性がない場合は家計を見直して貯金する

お金が必要になるまでに時間がある場合は、借入や売却といった手段に頼る前に家計を根本から見直すことが最も健全な解決策と言えます。

時間はかかりますが、この方法は利息の負担がなく、資産を手放す必要もありません。

特に固定費は、一度見直すだけで継続的な節約効果が期待できるため、最初に着手することが効果的です。

通信費やあまり利用していないサブスクなど、費用を抑えられるものから見直しましょう。

また、コンビニでの買い物や交際費は月の上限を決めるなど、自身の生活習慣の中で無理のない範囲でルールを設けることも重要です。

レイクに再申込するときのポイント

他社のサービスを理解しても、やっぱりレイクがいいという人もいるでしょう。

ただ、落ちてすぐに同じ内容で再申込をしても、結果が変わる可能性はまずありません。

審査に通過するための対策をしたうえで再申込をしましょう。

ポイント1|信用情報に問題ないかを確認する

クレジットカードやローンにおける、長期の支払滞納や強制解約、破産の有無などは信用情報に記録されます。

自身の信用情報は、信用情報機関に開示を求めることで確認することが可能です。

滞納に関して、「記憶にはないけど自信がない」「やってしまったことはあるけど今も登録されているかわからない」など、認識が曖昧な人もいるでしょう。

審査に落ちた理由が信用情報かを確認するためにも、開示を検討しましょう。

ただし、信用情報の開示には以下の利用手数料が発生します。

これらを考慮したうえで判断してください。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)など |

| 信用情報の登録期間 | 最長7年間 |

| 手数料 | 1,000円 |

| HP | 公式サイト |

ポイント2|他社の借入残高があれば減らす

総量規制に抵触していないとしても、借入残高が多いほど審査では不利になります。

借入残高を減らしてからレイクに申込をする方が、審査に通過する可能性は高くなります。

まずは日々の生活の中で支出を減らせるところを見つけ、無理のない範囲で返済に充てる金額を増やしましょう。

ポイント3|収入を上げる工夫をする

レイクに落ちたのは、勤続年数の短さや年収の低さが影響している可能性もあります。

その場合、何も改善されないまま再申込をしても審査結果が変わるとは考えられません。

同じ会社に在籍し続けたり、昇給や副業で収入を増やすなどの工夫をしたうえで再申込をしましょう。

よくある質問

まとめ

レイクの審査に落ちる理由は、収入の安定性や信用情報の内容、他社借入の状況など多岐にわたります。

審査に落ちてしまった人は、まず理由を振り返り、対策を講じることが重要です。

一方、勤続年数の短さや収入のバラつきなど、時間の経過や工夫次第で改善できる理由であれば、対策をおこなったうえで再申込を検討する余地はあります。

また、カードローンの審査基準は各社で異なるため、レイクの審査に落ちたとしても、ほかのカードローンなら借入できる可能性は十分にあります。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

ファイナンシャルプランナー|小宮崇之

勤務先に関する虚偽申告はすぐバレます

申請の際に、退職済みの勤務先を申告したり、存在しない社名で申込をしたりした場合、審査で発覚します。虚偽申込は不正行為のため、審査落ちするだけでなく再申込すらできなくなります。