「プロミスで借りたら終わり」は本当? 返済遅延のリスクも解説

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

大学卒業後、多数のメディア編集業務に従事。その後、ファイナンシャルプランナー2級の資格を取得。FPとしての専門知識を活かし、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修業務を行ない、これまで計2000本以上の担当実績を誇る。ローン審査経験者などのインタビューなども多数行ない、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。公式ページ:「ファイナンシャルプランナー村上敬」

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

プロミスは最短3分で融資可能であるため、急いで融資を受けたいという人から高く評価されています。

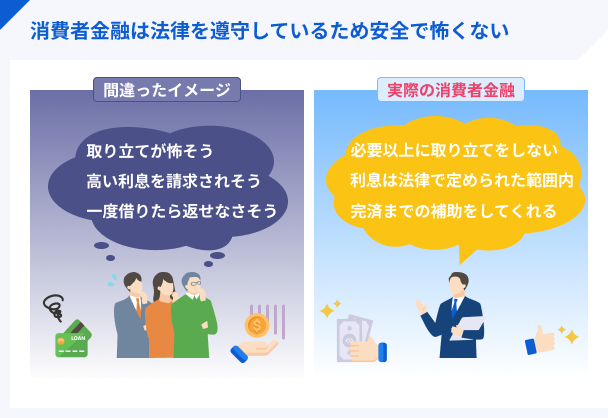

一方、ネット上で「プロミスで借りたら終わり」という警告のような口コミを見たことがある人や、「消費者金融で借りたら人生が終わる」というイメージを持つ人もいるかもしれません。

特に、カードローンを利用したことがない人には「取り立てが怖い」「返済に追われる」といったネガティブなイメージがあるのは事実でしょう。

しかし、実際はプロミスを利用しただけで「終わり」と言われる状態になることはありません。

記事では、「プロミスで借りたら終わり」という言葉の背景にある理由や、消費者金融のメリット、安心して利用できる理由を詳しく解説します。プロミスでの借入を検討している人は、ぜひ参考にしてください。

「プロミスで借りたら終わり」は間違い! 安心して利用可能な理由

「プロミスで借りたら終わり」は、消費者金融のネガティブなイメージが背景にあります。しかし実際には、プロミスは安心して利用できる消費者金融のひとつです。

プロミスで借りたら終わりではない理由 |

- 国の許可を得て融資をおこなう正規金融業者である

- 威圧的な取り立てをおこなわない

- 貸付総額の規制によって過剰な借入は防がれている

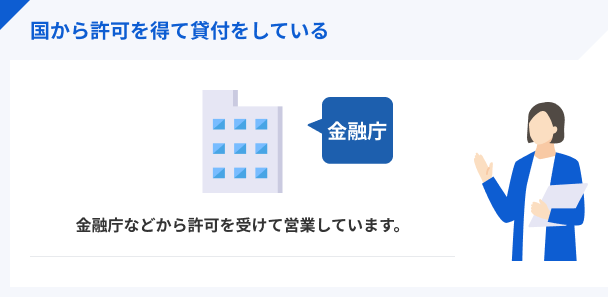

国の許可を得て融資をおこなう正規金融業者である

プロミスは、国の許可を得て運営している正規の金融業者です。

出典: e-Gov法令検索「貸金業法 第十一条」第三条第一項の登録を受けない者は、貸金業を営んではならない。

これは、利用者が返済不能に陥らないような融資体制を整えることを義務付けられていることを意味します。

プロミスの運営は法律に基づく厳格な規制の下でおこなわれており、安全かつ公正なサービスといえるでしょう。

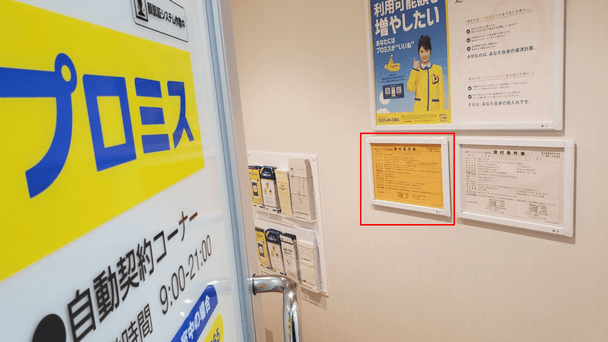

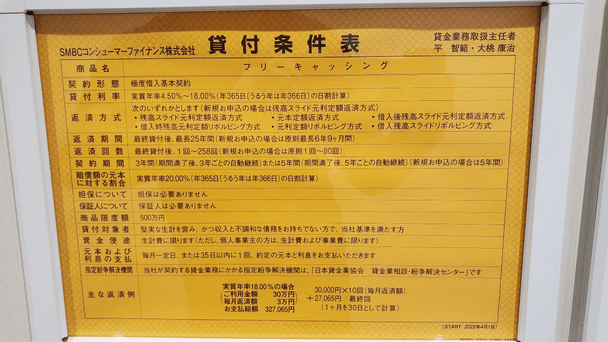

実際のプロミス店舗で法律遵守を確認

貸金業法では、無人店舗を含む営業支店においては、貸金業務取扱主任者の氏名を掲示することが義務付けられています。

出典: 貸金業者が行うこと|日本貸金業協会営業所または事務所毎に、法令で定める数の貸金業務取扱主任者(資格試験に合格し主任者登録を受けた者) を設置し、その旨を登録行政庁に届け出ること。

実際のプロミス無人店舗(東京都新宿区)には、以下のようにきちんと掲示がしてありました。

このことからも、プロミスは決して違法なカードローンではなく、法令を遵守して営業している事業者であると言えます。

威圧的な取り立てをおこなわない

万が一返済に遅れてしまった場合、強引な取り立てや請求の電話があると心配している人もいるかもしれません。

しかしプロミスは、正規の貸金業者として登録を受け、貸金業法に基づいて運営しているため、借金の取り立てにおいて威圧的な手法は使用されません。

さらに一部のケースでは、返済に関して相談が可能です。公式サイトには、返済期日から14日以内の入金について以下の案内があります。

出典: プロミス公式「よくある質問│返済期日に遅れそうだが、電話せずに手続きできますか?」Q.返済期日に遅れそうだが、電話せずに手続きできますか?

A.ご返済期日から14日以内のご入金をご希望でしたら、自動音声応答でもうけたまわっておりますので、プロミスコール(0120-24-0365)までお問い合わせください。

返済に困った際は、プロミスコール(0120-24-0365)に問い合わせて相談しましょう。

総量規制によって過剰な借入は防がれている

貸金業法では、「総量規制」という法的制限が設けられており、過剰な借入ができないシステムになっています。

総量規制の目的は、消費者が自分の返済能力を超えた借入をしないために制定されています。プロミスを含めた消費者金融カードローンを利用する場合は、年収の3分の1以上の融資を受けられないことを押さえておきましょう。

正規金融業者の判別は金融庁のサイトをチェック

プロミス以外を利用する際に、正規の金融業者であるかを確認するには、金融庁の公式サイトをチェックしましょう。金融業者の名前を検索すれば、その業者が合法的に運営されているかどうかを簡単に判断できます。

利用を検討している金融業者が正規の業者だと分かれば、安心して借入できるでしょう。反対に、違法な業者であることが分かった場合、絶対に借入してはいけません。

マネット編集担当/キャッシングガイド

奥山 裕基

違法な業者いわゆる「闇金」でお金を借りると自分だけでなく、家族や職場にも迷惑がかかります。金銭的、精神的に追いつめられる危険性もあります。そのため、お金を借りる際は闇金の利用は絶対にしないでください。

プロミスのメリットは4つ

プロミスを利用するメリット |

- 申込から借入までスマホ完結できる申込方法がある

- 原則として在籍確認の電話がない

- 最短3分で即日融資可能

- 初回借入の翌日から30日間無利息期間が適用される

①申込から借入までスマホ完結できる申込方法がある

プロミスでは、便利なアプリローンサービスを提供しています。アプリを使えば、申込から借入に至るまでの手続きをスマホだけで完結できます。

プロミスのアプリに対応している端末は、以下の通りです。

対応端末一覧※ |

- AndroidOS :OS バージョン:ios11.4~13

- Android端末 :タブレット端末での動作保証なし

- iOS :OS バージョン:ios11.4~13※iPhone5/5C でのご利用を除く

- iOS端末 :タブレット端末での動作保証なし

アプリを通じて必要な書類の提出ができ、契約後はカードを発行せずに借入や返済も可能です。

②原則として在籍確認の電話がない

一般的に、カードローンでは勤務先への在籍確認の電話がありますが、プロミスでは原則としておこなわれません。

出典: プロミス公式「お申込について│Q.申込をしたら、勤務先に電話はかかってきますか?」原則、お勤めされていることの確認はお電話では行いません。ただし審査の結果によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。

返済能力の確認のため審査はおこなわれますが、在籍確認は源泉徴収票や保険証の提出で済みます。

また、万が一電話連絡が必要な場合も担当者の個人名でおこなうため、勤務先に借金をしている事実が知られる心配は少ないでしょう。

③最短3分で即日融資可能

プロミスは審査が早い傾向があり、最短3分での融資が可能です。急いでいる人は、インターネットから申込しましょう。ただし、申込自体は24時間いつでも手続きできますが、審査が実施される時間は9:00〜21:00の間です。

また、WEBやアプリを利用する場合、システムメンテナンス中は申込や借入ができません。プロミスのシステムメンテナンスは、毎週月曜日の00:00〜翌7:00に実施されます。

④初回利借入の翌日から30日間無利息期間が適用される

プロミスを初めて利用する人には、初回利用の翌日から30日間の無利息期間があります。無利息期間中に返済すれば利息が発生しないため、返済額を抑えられるでしょう。なお、無利息サービスを利用するには、次の条件を満たす必要があります。

無利息期間の適用条件 |

- 初めてプロミスを利用する

- メールアドレスの登録が済んでいる

- WEB明細の利用をしている

つまり、2回目以降の借入や明細書類を郵送で受け取りたい人は、30日間の無利息サービスの対象外になります。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスの場合、初回の借入後に無利息期間がカウントされるため、最大限活用できます。契約とともに借入する場合でも、契約後に一定期間空ける場合でも同じ30日間が適用されます。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

プロミスの3つのデメリット

プロミスを利用するデメリットは、以下の3つです。

①借入希望額通りにならない可能性がある

プロミスを利用する際、希望通りの利用限度額になるとは限りません。利用限度額は、申込者の返済能力に応じて審査で決定されるからです。

審査では、以下のような項目が確認されます。

審査で確認される4項目 |

- 申込条件に合致しているか

- 返済能力はあるか

- 他社の借入状況はどうか

- 信用情報は傷ついていないか

審査の結果によっては、希望する金額より低くなる場合があるため、この点を考慮して借入を計画する必要があります。

②安定した収入がない人は利用できない

プロミスの利用条件のひとつとして、安定した収入が求められます。プロミスを含むカードローンでは、安定した収入がない場合、申込条件を満たしていないと判断されるでしょう。

したがって、 収入を持たない人は、プロミスを利用できないため、注意してください。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスに限らず、安定的な収入がない人はお金を借りられません。歩合制や短期バイトなど、収入が不安定な場合は審査に通りにくい傾向があるため、該当する人はお金を借りる以外の方法を検討しましょう。

③無計画な利用をすると返済が長引きやすい

プロミスなどのカードローンでは、毎月の返済額を低くする、または長期にわたる返済計画を立てると、完済までにかかる期間が長くなる傾向があります。返済期間が長くなると、その分だけ利息総額も増加し、最終的な返済額が増えます。

借入時には返済計画を慎重に立て、返済期間と利息負担を考慮することが重要です。

プロミスの返済が遅れることによる5つのリスクを解説

借りたお金はスムーズに返すことが理想ですが、さまざまな事情によって返済が遅れてしまうケースも考えられます。

支払いに遅れてもすぐに「終わり」ではありませんが、以下のリスクを理解しておかなければ生活に悪影響を及ぼします。

プロミスの滞納によるリスク |

- 年率20.0%の遅延損害金が発生する

- 電話や通知書による督促がおこなわれる

- 信用情報に滞納の記録が残る

- 残債が一括請求される※

- 法的手段として「差押え」が実施される※

※「残高の一括請求」と「差押さえ」は、長期間の滞納をすると実施されます。

支払いが遅れれば遅れるほど、状況が悪化するので注意しましょう。

① 年率20.0%の遅延損害金が発生する

プロミスの返済が遅れると、年率20.0%の遅延損害金がかかります。遅延損害金は返済が遅れたときに発生する違約金です。

当然のことですが、遅延損害金が発生すると返済額の総額が増えてしまうため、経済的な負担が大きくなります。遅延損害金は、支払いに遅れた日数分生じるため、長引くほど金額が大きくなる点に注意しましょう。

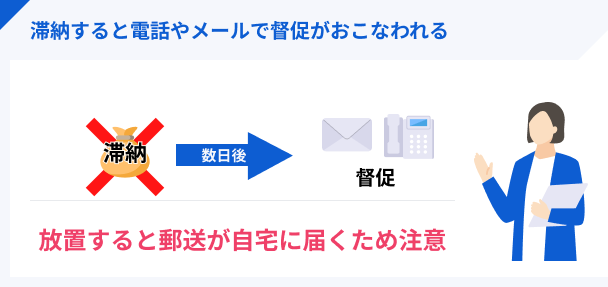

②電話や通知書による催告がおこなわれる

返済が滞ると、滞納した翌日から数日後にプロミスから督促の電話が入ります。法律上、正当な理由がない限り自宅や勤務先への取り立ては禁止されているため、通常は債務者の携帯電話にのみ連絡されます。

しかし、意図的に連絡を無視し続けると、例外的に自宅や勤務先に連絡がくる場合があり、周囲に借金問題が知られるリスクもあります。

③信用情報に登録される

返済が遅れると、その情報は信用情報機関に登録されます。信用情報に滞納したことが登録されていると、審査に影響を及ぼすでしょう。さらに、2カ月以上の滞納が続くと、金融事故として登録され、審査通過は難しくなります。

なお、滞納の情報は最長5年間登録されます。

④残債が一括請求される

約2カ月以上滞納が続くと、「返済の意思がない」とみなされてプロミスから借入残高の一括請求を受ける可能性があります。

この状態になると、支払いを待ってもらう対応はできなくなるため、自分ひとりで解決するのは難しくなります。

一括請求を受ける状態になると、プロミスとの契約を強制的に解除されるため、支払いに対する相談をすることも難しくなります。一括請求を受ける前に、プロミスへ相談して状況を改善しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

どうしようもなくなってしまったときは、司法書士などの専門家に相談することを検討してみてください。任意整理や他の債務整理を含め、個々の状況に合った対応策を一緒に考えてもらえるでしょう。

⑤法的手段として「差押え」が実施される

プロミスへの返済が長期間滞ると、最終的には法的な手段による回収がおこなわれる可能性があります。最悪の場合、強制執行による「差押え」が実施されます。

マネット編集担当/キャッシングガイド

奥山 裕基

強制執行とは、お金を借りた債務者の預貯金、生命保険の返戻金、不動産や車、時計や貴金属などの財産を差押えることです。給料の差押えも含まれます。

強制執行で差押えで対象となるものには主に「不動産」「動産」「債権」があります。

| 強制執行の種類 | 具体的な執行内容 |

|---|---|

| 不動産執行 | 保有する土地・建物などの不動産を差押え、売却(競売)して得られた金銭から債権を回収する。 |

| 動産執行 | 所有する現金のほか、車両や工場の機械、美術品・宝飾品などを差押える。 |

| 債権執行 | 債権を差押える。債権の範囲は広く、売掛金、給料債権、預貯金債権などが含まれる。 |

裁判の判決が確定すると、債権者(今回の場合はプロミス)はいつでもこれらの財産を差し押さえられるようになります。その結果、給料の一部が中長期に差し押さえられてしまうでしょう。

プロミスでの借入に向いている人

プロミスでの借入に向いている人の特徴は、以下の4つです。

WEB完結での借入を望む人

すべての手続きをWEBで完結させたい人は、プロミスを利用しましょう。ただし、手続きをWEBで完結させるには、本人確認を「金融機関口座でかんたん本人確認」か「アプリでかんたん本人確認」のどちらかでおこなう必要があります。

「金融機関口座での本人確認」を選ぶと返済方法が口座振替になるため、対応している銀行口座が必要です。「アプリでの本人確認」では、インターネット返済かスマホATMでの返済となりますが、返済方法は後から変更可能です。

誰にも借入を知られたくない人

プロミスは、個人のプライバシーを大切にしたい人も安心して利用できるカードローンです。在籍確認の電話が基本的にないため、勤務先に借入が知られるリスクが低くなります。

また、アプリローンの場合は、申込時に書類の郵送が一切ないため、家族に知られず借入しやすいでしょう。

急いでお金が必要な人

プロミスは、緊急でお金が必要な人にとっても有力な選択肢となるでしょう。プロミスは、最短3分融資が可能です。

平日だけでなく、土日にも審査が実施されるため、週末でも急な資金ニーズに対応できる可能性があります。

| 消費者金融の例 | 最短融資時間※ |

|---|---|

| プロミス | 最短3分 |

| アイフル | 最短20分 |

| アコム | 最短20分 |

| レイク | WEB申込なら最短25分 |

| SMBCモビット | 最短15分 |

※いずれの消費者金融であっても、審査の状況次第で最短融資時間以上かかってしまう可能性があります。

他の消費者金融と比べても、10分以上の差があるため、急いでいる人はプロミスを検討しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

どんなに急いでいても正確な情報を申請しないと審査が長引く要因になります。また、審査対応の時間は決まっているため、申込時間には注意しましょう。夜間や連休前などは混雑しやすいため、時間に余裕を持つことが重要です。

なるべく低金利で借りたい人

プロミスは、利息負担を抑えたいと考える人に向いています。金融機関からお金を借りる際には、利息を返済しなければなりません。この利息を算出する際に、適用される金利が関係します。

適用される金利は、法律で上限が定められており、借入金額によって変動します。

プロミスの最大金利は17.8%で、アコムやアイフルなどの他の大手消費者金融と比べて年0.2%低く設定されています。

消費者金融の利用を考えている人は、他社より低金利で利用できる可能性があるプロミスを検討しましょう。

プロミスでの借入に向いていない人の特徴

プロミスでの借入に向いていない人の特徴は、以下の3つです。

過去数年以内に長期滞納をしたことがある人

過去に長期滞納したことがある人は、信用情報に登録されている可能性があるため、申込する前に確認しましょう。

信用情報に問題がある場合は、一定期間おいてから申込をすることを検討してみましょう。長期滞納をした場合、完済日から最長5年間、信用情報として登録されます。

滞納の情報が残っている状態で申込をしても、審査に落ちてしまう可能性が高いでしょう。

他の消費者金融で審査に通らなかった人

他の消費者金融で審査に落ちた経験がある人は、懸念材料があるのではと判断される可能性があります。

過去に他社の審査に落ちたことがあると、プロミスを含むほかの金融機関での審査にも不利な影響を与える可能性が高いでしょう。

消費者金融の審査に通らないのは、主に以下のような理由です。

消費者金融の審査に通らない理由 |

- 消費者金融の審査基準・申込条件を満たしていない

- 他の消費者金融などで借入をしすぎている

- カードローンの返済・クレジットカードの支払いに遅れた

- 勤務先への在籍確認ができなかった

- 申込内容に誤りや嘘があった

緊急に資金が必要な場合、複数の消費者金融への申込を考える人もいるかもしれません。しかし、同時期に多くの申込をおこなうことも、審査の結果に悪影響を及ぼす可能性があるため注意が必要です。

長期間にわたる借入を考えている人

長期間にわたる借入を検討している人は、返済総額が増えるリスクを把握しておきましょう。

カードローンの場合、長期間の利用によって利息が膨らみ、返済総額が当初の計画よりも大きくなることがあるためです。借入の際は、利息も含めた総返済額を正しく把握し、返済計画を慎重に立てることが重要です。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスの金利は他の大手と比較して低めに設定されていますが、銀行カードローンと比較すると高めに設定されています。そのため、はじめから返済が長引く可能性が高い人は、まず銀行カードローンを検討してみましょう。また、利息は金利や借入期間以外に、借入残高によっても変化するため、最低限の借入に抑えるように注意しましょう。

プロミスの申込方法は3つ

プロミスは申込方法によって契約までの流れが異なるので、ひとつずつ見ていきましょう。

プロミスに申込する3つの方法 |

- WEBからの申込

- 自動契約機からの申込

- プロミスコールからの申込

WEBからの申込

プロミスでは、場所を選ばず、スマホやパソコンを使って24時間365日いつでもWEB申込が可能です。

- 1.プロミスの公式サイトにアクセス

- 2.「今すぐ申込」をクリック

- 3.名前や住所など必要情報を入力

- 4.アップロード、または「アプリで簡単本人確認」で必要書類を提出

- 5.審査結果の開示

申込後、必要書類の提出もアプリなどでおこなえるため、手間がかかりません。

自動契約機からの申込

続いて、プロミスの自動契約機を利用した申込方法です。自動契約機では、申込から契約、カード発行までの手続きをその場で完結できます。

- 1.プロミスのサイトで自動契約機のある店舗を探す

- 2.必要書類を用意して店舗に行く

- 3.指示に従いタッチパネルで申込をする

- 4.審査中はカードの利用方法の説明ビデオが流れる

自動契約機の営業時間は店舗によって異なる場合がありますが、通常9:00〜21:00で、土日祝日も利用可能です。

また、三井住友銀行のローン契約機でも同様の手続きができます。店舗への訪問が必要ですが、その場で完結するのがメリットです。

プロミスコールからの申込

最後は、プロミスのコールセンター(0120-24-0365)を利用した申込方法です。営業時間は9:00〜21:00で、土日祝日も対応可能です。

- 1.プロミスコール(0120-24-0365)または女性専用ダイヤル・レディースコール(0120-86-2634)へ連絡

- 2.オペレーターに聞かれた個人情報を伝える

- 3.審査結果の開示

オペレーターと直接話しながら申込できるため、質問や相談をしながら進められますが、契約手続きは自動契約機や郵送でおこないます。直接対話できるため、不明点や細かな質問がある場合に便利です。

多くの人に利用されている消費者金融カードローン

プロミス以外にも、多くの人に利用されている消費者金融カードローンがあります。他の消費者金融の特徴と比べてどちらを利用するべきか判断しましょう。

利用者が多い大手消費者金融 |

- アイフル:ノンバンクならではのメリットがある

- SMBCモビット:Vポイントの利用が可能

- アコム:利用者が大手消費者金融のなかで最も多い

- レイク:幅広い無利息期間がある

アイフル:ノンバンクならではのメリットがある

アイフルは銀行のバックアップを受けていない独立した法人です。他の消費者金融は、銀行のグループに所属していますが、アイフルは「ノンバンク」と呼ばれています。

ノンバンクならではのメリットとしては、他の銀行グループに属する消費者金融と比較して、審査がよりフェアにおこなわれる可能性がある点です。

たとえば、何らかの銀行との取引でトラブルを起こしたことがある人は、そのグループ内で「問題を起こした」という情報が共有されている可能性があります。ノンバンクであれば、信用情報のみでフラットな審査を受けられるでしょう。

他にもアイフルでは、「SuLaLi」というインターネット申込限定のレディースローンも提供しています。わからないことがあるときに女性オペレーターが対応してくれる女性専用ダイヤルも用意されているため、女性でも安心して利用できる消費者金融です。

| ■SuLaLi専用ダイヤル |

|---|

| 電話番号:0120-201-656 対応時間:平日9:00~18:00 |

「SuLaLi」の利用限度額は10万円、金利は年18.0%と決まっており、10万円を超える借入はできません。

代わりに、収入が限られた人でも審査を通過できる可能性が高く、扶養の範囲で働くパート主婦なども利用の実績があります。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アイフルの女性向けレディースローン SuLaLi

女性が安心して利用できるカードローン!

女性のための限定デザインカードと専用ダイヤルを用意

SMBCモビット:Vポイントの利用が可能

SMBCモビットでは、1ポイント=1円としてVポイントを返済に充てられるのが特徴です。

専用の会員サービス「Myモビ」で利用手続きをおこなえば、Vポイントサービスが利用できます。「Myモビ」を活用すれば、契約情報の確認や変更、増額審査の申込などが一元管理でき、非常に便利です。

▶返済にVポイントを使用する流れ

- MyモビTOPからログインする

- 「Vポイントサービスメニュー」>「Vポイントを使って返済」をクリックする

- 返済に使うVポイント数を入力する

- 入力内容を確認ののち「OKボタン」をクリック。完了画面が出るのを待つ

ブラウザ版とアプリ版が提供されているため、外出先でもスマホを使用して簡単に振込キャッシングやATM振込の申請ができ、急な出費にも安心して対応できます。

SMBCモビット

審査完了後「最短15分」で振込可能!

来店不要でWEB完結!安心のSMBCグループ。お勤め先への在籍確認の電話は原則なし。こっそり借りたい人にも安心です。

アコム:利用者が大手消費者金融のなかで最も多い

アコムの会員数は大手消費者金融会社のなかでも最も多く、2023年12月末現在で174万件1千件を超えています。

三菱UFJフィナンシャル・グループが提供しているアコムの特徴は、借入および返済の際の手数料が無料という点です。

しかも楽天銀行の口座を持っていれば、24時間最短10秒程度で振込融資を受けられるので、一刻も早く現金が必要なときも役立ちます。また、返済において一時的に返済額を減額できる可能性があります。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、学生や女性でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

レイク:幅広い無利息期間がある

| 商品 | 無利息期間 |

|---|---|

| SMBCモビット | なし |

| アコム | 契約日の翌日から30日間 |

| アイフル | 契約日の翌日から30日間 |

| プロミス | 初回借入の翌日から30日間 |

| レイク | 契約日の翌日から ・30日間 ・Webで申込すると60日間無利息 ・お借入れ額5万円まで180日間無利息 |

レイクでは、初めて利用する人に30日・60日・180日から無利息期間を選べるようになっています。

60日間の無利息期間は、利用限度額が200万円以下の人に適用され、Web申込限定で利用できます。60日間の無利息サービスを利用すると、約2カ月間、利息なしで借入が可能になります。

また、少額の借入を考えている場合、5万円まで180日間の無利息期間を選択するとより利息を抑えられる可能性があります。利用限度額200万円以下の人が対象で、Web・電話・自動契約機からの申込でも利用可能です。

レイク

レイクならではの強みが盛り沢山

お急ぎでも最短25分融資可能!アプリが充実していてカードレス対応可能!選べる無利息!

実際にプロミスを利用した人のインタビューを紹介

「実際にプロミスを利用した人の話が聞きたい」という人もいるでしょう。

ここでは、「プロミス」からキャッシングした経験のある佐々木さん(仮名)のインタビュー内容を一部紹介します。佐々木さんは今まで期間を空けて2回プロミスを利用しています。実際に利用して感じたことを、赤裸々に語ってくれています。

※(左)佐々木さん(右)インタビュアー

〇インタビュー時の佐々木さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 年齢 | 48歳 |

| 居住地 | 愛知県 |

| 家族構成 | 妻・子どもと3人暮らし |

| 職業 | スーパーの運送業 |

| 年収 | 500万円 |

| 住居 | 持ち家 |

| 借入額 | 7万円 |

マネット編集者

佐々木さん

スマホひとつで完結することがプロミスにした決め手

マネット編集者

佐々木さん

佐々木さん

佐々木さん

アプリの返済は手数料がかかるため返済計画に若干支障が出た

佐々木さん

佐々木さん

プロミスの利用を考えている人にアドバイス

マネット編集者

佐々木さん

佐々木さん

佐々木さん

一部を抜粋しして紹介しましたが、より詳細のインタビュー内容は以下の記事で紹介しています。気になる人はご覧ください。

マネット編集担当/キャッシングガイド

奥山 裕基

佐々木さんのインタビューでもあるようにプロミスで借りたら終わりではありません。利用方法によって予想外の出費もあるため、計画的に返済をしたい人は手数料が別途発生するATMでの借入や返済を控えるなどの工夫をしましょう。なお、プロミスは他の消費者金融と異なり、契約してから借入するまでの期間が空いても無利息期間が減りません。急な出費に備えて契約しておくのもいいでしょう。

まとめ

「プロミスでの借入は避けるべき」という意見は、無計画な借入をすると返済不能になる点にあります。ただし、これはプロミスに限ったことではなく、計画的な利用されできればどこで借入しても問題ありません。

プロミスの利用に自分が向いているのかどうかを把握したうえで、計画的に借入しましょう。

プロミスでの借入に向いている人 |

- WEB完結での借入を望む人

- 誰にも借入を知られたくない人

- 急いでお金が必要な人

- なるべく低金利で借入たい人

プロミスでの借入に向いていない人 |

- 過去数年以内長期滞納をしたことがある人

- 他の消費者金融での審査に通らなかった人

- 長期間にわたる借入を考えている人

「借りたら終わり」にならないためには、無理なく返済できる計画を立てることが重要です。また、無利息が選べるレイクを利用すれば、無利息適用中に完済できる可能性もあります。

シミュレーションを使って返済プランを作成し、必要最低限の金額を計画的に借入しましょう。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

-

社名:新生フィナンシャル株式会社

登録番号:関東財務局長(11) 第01024号 日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

・Webで初めてお申込みで60日間無利息

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。

マネット編集担当/キャッシングガイド

奥山 裕基

総量規制とは、個人の年収に基づき、その年収の3分の1を超える借入ができないように制限する制度です。主にカードローンを扱う消費者金融や、クレジットカードを扱う信販会社の融資に適用されます。