LINEポケットマネーの増額審査に落ちた理由は? 対処法も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- LINEポケットマネーで増額ができるかは契約プランによって異なる

- 増額審査に落ちる主な理由は、信用情報や年収、LINEスコアなど

- 増額ができないときは、新規申込も選択肢に

LINEポケットマネーの増額審査に落ちる主な理由として、滞納などが原因で信用情報に異動情報があることや、年収が下がっていることなどが挙げられます。

LINEスコアや利用限度額が審査に影響を及ぼしている可能性もあるので、自身でしっかりと原因を見極める必要があります。

この記事では、LINEポケットマネーの審査に落ちる理由や、増額できないときに検討できるカードローンを紹介します。

他社カードローンを利用する際のポイントも解説しているので、参考にしてみてください。

LINEポケットマネーの増額の概要

LINEポケットマネー

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 3万円〜300万円 |

| 融資時間 | 最短即日 |

おすすめポイント

※スタンダードプラン限定・その他諸条件あり

LINEポケットマネーで一定の利用実績がある人は、利用限度額を増額できる可能性があります。

ただし、契約しているプランによって増額できるかが異なるほか、収入証明書類が必要になるケースもある点を理解しておきましょう。

増額ができるかは契約プランによって異なる

LINEポケットマネーの申込時に選べるプランは、すべての機能を利用できるスタンダードプランと、初回の返済が最短6カ月後から始まるマイペースプランの2種類です。

あとから利用限度額を増額できるのはスタンダードプランのみに限られており、マイペースプランの場合は増額できません。

| スタンダードプラン | 中小消費者金融 | |

|---|---|---|

| 無利息サービス | 最大30日間 | なし |

| 初回返済日(新規借入から) | 最短で翌月 | 最短で6カ月後 |

| 利用限度額 | ~50万円 | 3万円 |

| 金利 | 年3.0~18.0% | 年18.0% |

| 借入回数 | 月5回 | 月3回 |

| 利用限度額の増額 | 300万円まで | 不可 |

増額後、利用限度額が55万円以上になった場合は、スタンダードプランからプレミアムプランへ自動的に移行します。

| 初回返済日(新規借入から) | 最短で翌月 |

|---|---|

| 利用限度額 | 55万~300万円 |

| 金利 | 年3.0~18.0% |

| 借入回数 | 無制限 |

| 利用限度額の増額 | 300万円まで |

| 適用される条件 | 利用限度額を55万円以上に増額した場合 |

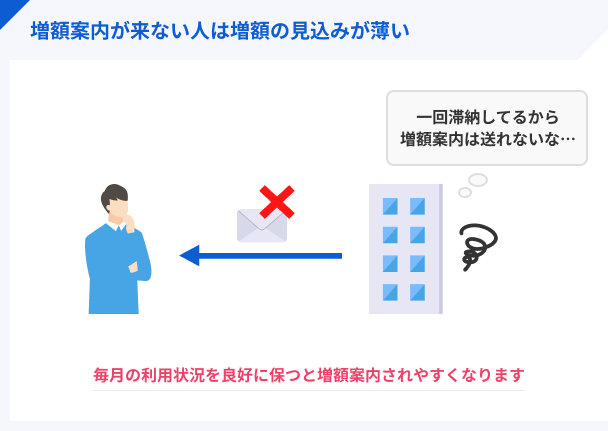

増額の審査が可能な場合はトップページに案内が表示される

利用限度額を増額するためには、専用の申込フォームへアクセスして手続きをおこなう必要があります。

LINEポケットマネーのトップページに案内が表示されるか、お知らせアカウントからメッセージが配信されれば、増額の申込が可能です。

増額の申込が可能な場合に表示されるメッセージ |

- 「利用限度額〇万円まで増枠の申込が可能です。」

- 「限度額の増枠申込でお得なプレミアムプランも」

案内のメッセージが表示されていない場合、契約プランがマイペースプランになっているか、収入や返済状況から増額できないと判断されたと考えられます。

収入証明書類が必要になるケースもある

LINEポケットマネーで利用限度額を増額する際は、自身の収入額がわかる書類を提出しなければならない場合があります。

収入証明書類が必要になる主なタイミングは、利用限度額の増額を申込するときか、前回提出した収入証明書の発行日から3年以上経過しているときです。

ただし、過去に提出したタイミングによっては提出しなくて良い場合もあります。

収入証明書類として提出できる書類 |

- 源泉徴収票

- 給与明細書

- 確定申告書

- その他の書類(納税通知書・納税証明書・青色申告決算書・収支内訳書など)

複数の勤務先で働いている場合、同一の収入証明書であれば複数の勤務先分を提出できます。

LINEポケットマネーの増額方法

利用限度額の増額を申込する際は、LINEポケットマネーのトップページか、お知らせアカウントから配信されたメッセージを開いて専用フォームへアクセスしてください。

LINEポケットマネーの増額の流れ |

- 専用フォームで希望する利用限度額を入力する

- 現在の登録内容を確認する

- 必要に応じて収入証明書類を提出する

- お知らせアカウントから審査結果が届く

- 契約内容に同意したら手続きは完了

収入証明書類を提出する場合は、カメラで書類を撮影してアップロードしてください。

LINEポケットマネーの増額審査に落ちた理由は?

利用限度額の増額には審査が必要で、審査結果によっては増額できない可能性があります。

LINEポケットマネーをはじめ、ローンを扱っている金融機関では審査に落ちた理由を問い合わせることができません。

ただし、ローンやクレジットカードなどの利用状況、年収など、重視されるポイントはある程度共通しているといえます。

信用情報に問題がある

ローンで借入をしたら、毎月の返済日に必ず返済しなければいけません。

過去に返済を滞納したり、債務整理をおこなったりして信用情報に問題がある人は、LINEポケットマネーで増額を申し込んでも断られやすくなります。

信用情報の種類にもよりますが、信用情報機関に登録される期間は5~7年間です。

信用情報信用情報機関

信用情報信用情報機関| CIC(株式会社シー・アイ・シー) | JICC(株式会社日本信用情報機構) | KSC(一般社団法人全国銀行協会) | |

|---|---|---|---|

| カードローンやクレジットカードの申込に関する情報 | 照会日から6カ月間 | 照会日から6カ月間 | 利用日から6カ月を超えない期間 |

| カードローンなどの契約日や契約額に関する情報 | 契約期間中および契約終了後5年以内 | 契約期間中および契約終了後5年以内 | 契約期間中および契約終了後5年以内 |

| 返済状況(滞納・債務整理などを含む)や利用残高に関する情報 | 契約期間中および契約終了後5年以内 | 契約期間中および契約終了後5年以内 | 契約期間中および契約終了後5年以内 |

信用情報が悪化すると、LINEポケットマネーだけでなく他社ローンの審査にも悪影響を及ぼしかねないため、計画的に返済を進めることが重要です。

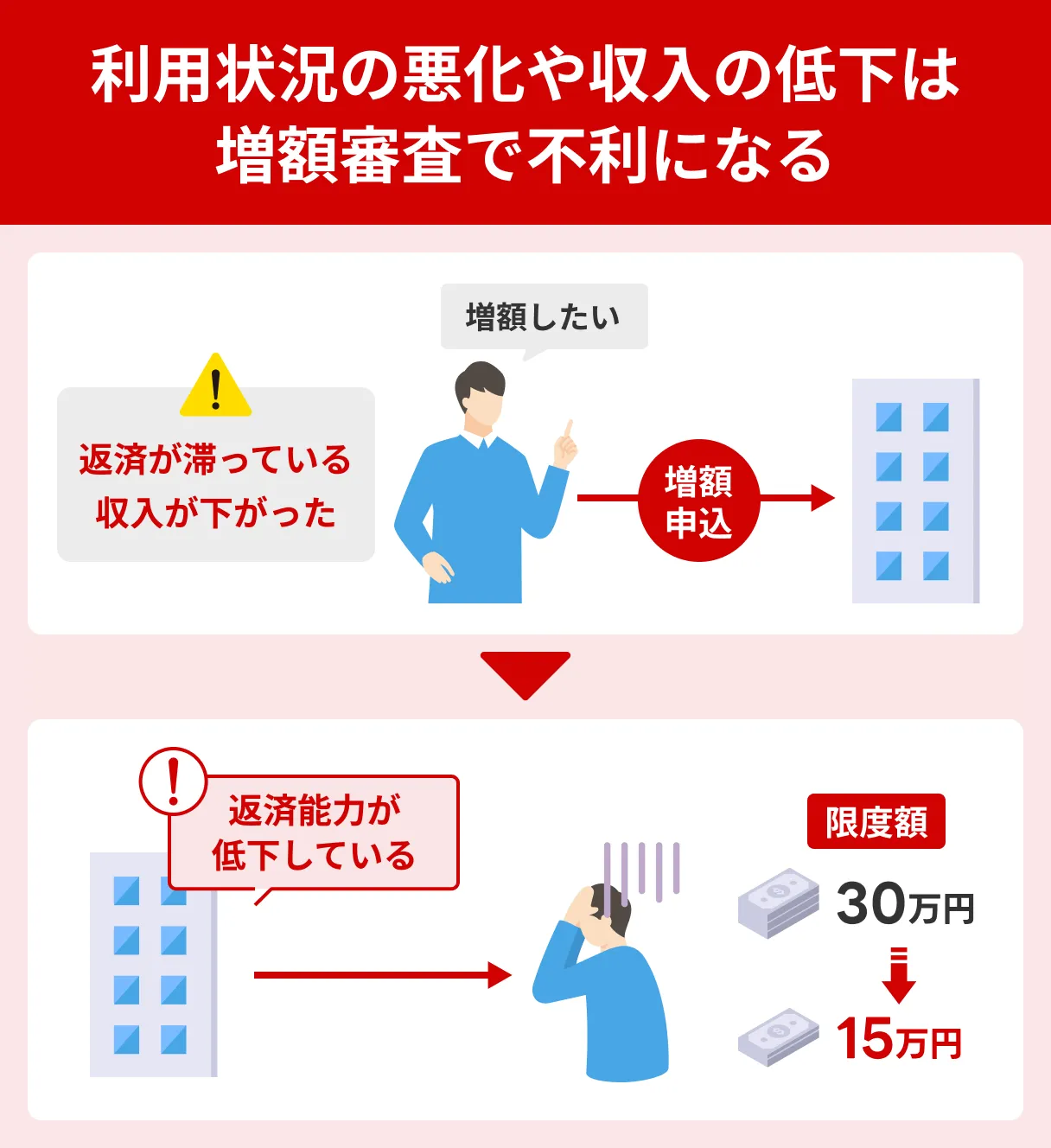

契約時よりも年収が下がった

増額の審査では、利用限度額が増えても滞りなく返済できるだけの収入を得ているかもチェックされます。

転職や休職などで契約時よりも年収が少なくなっていると、十分な返済能力がないと判断され、増額できなかったり、反対に利用限度額が下がったりするケースもあります。

契約時からの年収の変化も考慮のうえ増額するかどうかを判断してください。

総量規制いっぱいまで借入している

LINEポケットマネーを取り扱っているLINE Credit株式会社は貸金業法にもとづいて営業をおこなっているため、総量規制を超える借入はできません。

貸金業法

貸金業法他社からもお金を借りている場合、LINEポケットマネーの利用限度額との合計が、年収の3分の1であることが必要です。

たとえば年収300万円ですでに合計100万円を借りている場合や、それに近い借入額がある場合、利用限度額の増額は難しくなります。

審査に通過できたとしても、希望より少ない金額での増額になる可能性がある点を理解しておいてください。

LINEスコアが低い

LINEポケットマネーの審査は、スコアリングサービス「LINEスコア」の数値も重視されるのが特徴です。

LINEスコアが一定の基準に満たない場合、将来的に返済が困難になる可能性があると判断され、増額の審査で不利になるかもしれません。

LINEスコアは、ライフスタイルに関する15問の質問への回答に加えて、LINEグループのサービスを利用している期間や頻度をもとに算出される仕組みです。

LINEグループの主なサービス |

- LINE

- LINEスタンプ プレミアム

- LINEマンガ

- LINE MUSIC

- LINE占い

- LINEギフト

- LINEクーポン

普段からLINEなどのサービスをあまり利用しない人は、日常的に利用している人と比べて増額審査に落ちる可能性が高くなる可能性があります。

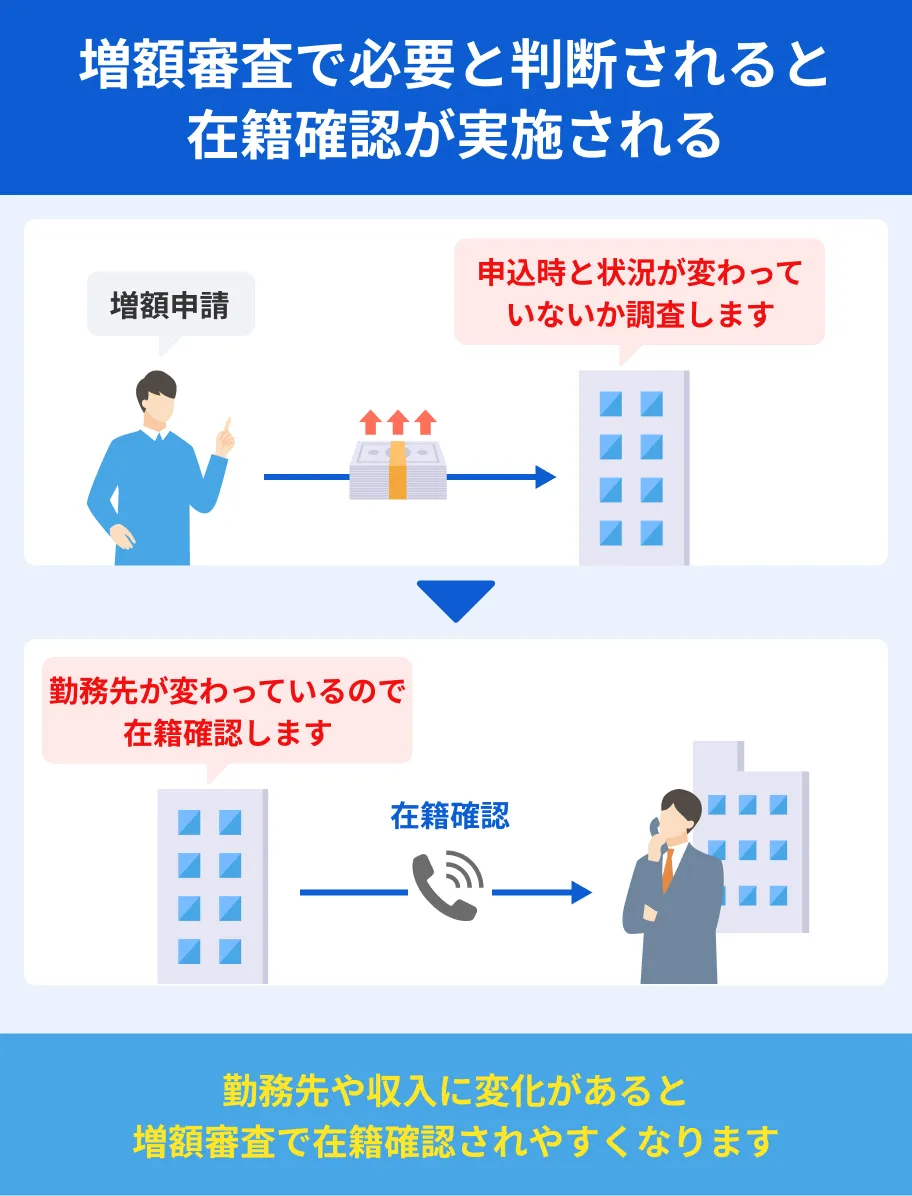

在籍確認が完了しなかった

LINEポケットマネーの増額時も、契約時と同様に在籍確認がおこなわれる場合があります。

在籍確認

在籍確認在籍確認に時間がかかったり、勤務先に電話がつながらず手続きが完了できなかったりするのも、増額審査に落ちる要因のひとつです。

在籍確認が完了できないケース |

- 勤務先の電話番号が間違っていた場合

- 電話に対応した第三者が「そのような社員はいない」と回答した場合

- 在籍確認の電話へ意図的に応答しなかった場合

虚偽申告をした

LINEポケットマネーで増額を申込する際、勤務先や他社借入額などの登録内容に変更がある場合は更新が必要です。

申込者の個人情報や信用情報は、信用情報機関に登録されており、照会すればすぐにわかります。

増額するために虚偽申告をしても、審査に通過するのは困難です。悪質だと判断された場合は、強制解約や一括返済を求められるリスクも。

虚偽申告の例 |

- 実際の年収よりも高い金額を入力する

- 契約時から勤務先情報が変わった事実を隠す

- 他社からの借入額を低く(または「0円」と)申告する

- アルバイト・パートとして働いている人が正社員と申告する

たとえ記入ミスであっても、審査に落ちる可能性があるので、入力し終えたら内容を入念に確認したうえで申込してください。

LINEポケットマネーの増額ができないときに検討したいカードローン

LINEポケットマネーやクレジットカードを滞納した経験がなく、信用情報に問題がない人は、増額だけでなく大手消費者金融への申込も考えてみましょう。

ここでは、LINEポケットマネーの増額審査に落ちてしまった人や、加入しているプランなどが理由で増額できない人に検討してほしいカードローンを紹介します。

それぞれ融資スピードや利用できる借入・返済方法などの特徴は異なるので、慎重に比較したうえで自分に適したものを選ぶことが重要です。

プロミス|最短3分で借入できる

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

申込をしたタイミングや審査状況にもよりますが、LINEポケットマネーの増額審査には2~3日以上かかる場合があります。

それに対し、プロミスなら最短3分で借入が可能です。

WEB・アプリなら24時間365日いつでも申込できるので、なるべく早く借りたい人や、平日・日中は手続きの時間がとりにくい人でも利用しやすいカードローンだと言えます。

スマホATMや提携ATMにも対応しており、都合に合わせて柔軟に借入方法を選べるのもメリットです。

プロミスの借入方法 |

- インターネット振込

- スマホATM

- 提携ATM

- プロミスATM

- プロミスコール(電話)

インターネット振込なら、依頼から最短10秒程度で指定の口座に振込されます。振込の手数料は0円なので、なるべく出費を抑えたい人も選択肢に入れてみてください。

アコム|利用限度額は最大800万円

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1 お申込時間や審査によりご希望に添えない場合がございます。

LINEポケットマネーの利用限度額は最大300万円なので、借入の目的によっては、増額審査に通過してもお金が足りなくなる可能性があります。

一方、アコムの利用限度額は最大800万円です。あとから増額の申込もできる}ため、高額の買い物を予定している人や、急な事態に備えて限度額に余裕を持たせておきたい人に適しています。

また、公式スマートフォンアプリ「myac」を利用すれば、必要書類の提出や借入・返済のほか、利用状況などがスムーズにチェック可能です。

「myac」でできること |

- 生体認証でログイン

- 必要書類の提出

- マイナンバーカードを利用した所得情報の提出

- 利用状況や返済日の確認

- セブン銀行ATM・ローソン銀行ATMでの借入や返済

アプリからスマホATMで借入する以外に、銀行振込やアコムATMも利用可能です。都合に合わせて借入方法を選びましょう。

SMBCモビット|返済方法を6つから選べる

SMBCモビット

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短15分※1 |

おすすめポイント

LINEポケットマネーの返済方法は、銀行振込か口座振替の2種類です。

SMBCモビットは6つの返済方法が用意されているため、返済スケジュールなどに合わせて柔軟に選ぶことができます。

SMBCモビットの返済方法 |

- 提携ATM

- スマホATM

- 口座振替

- 銀行振込

- インターネット返済

- ポイント返済

さらに、現金だけでなくVポイントの返済もできる点もSMBCモビットの強みです。買い物や返済で貯まったポイントを使えるので、返済をスムーズに進めることができます。

Vポイント返済の流れ |

- 会員専用サービス「Myモビ」で利用手続きをする

- スマホ・パソコンから「Myモビ」にログインする

- Vポイントサービスメニュー内の「Vポイントを使って返済」をタップする

- 利用したいポイント数を入力する

- 入力内容を確認して「OK」を選択する

上記で紹介した消費者金融以外のカードローンを知りたい人は、こちらの「カードローンおすすめランキング17選」の記事も併せてご覧ください。

LINEポケットマネーで増額せず他社カードローンを利用する際のコツ

LINEポケットマネーではなく他社カードローンで新規借入を申込する場合、それぞれの返済日や利用限度額などをしっかり管理しましょう。

ここでは、他社カードローンを利用する際のポイントを紹介します。

返済日を管理しやすいように調整する

LINEポケットマネーの返済日は、16日または26日です。

新たにカードローンを契約する際は、これらに近い日付を設定することで返済忘れのリスクを防ぎやすくなります。

利用したいカードローンでどうしても近くの返済日を設定できない場合、返済日を忘れないための工夫を心掛けましょう。口座への入金遅れなどで滞納が続くと、あとからローンなどを組むときに悪影響が出る可能性があります。

カードローンによっては、返済日の3日前や前日などにお知らせメールを配信してもらえるものもあるので、必要に応じて利用してください。

過度な借入を防ぐために返済状況に合わせて減額や解約をする

カードローンは限度額の範囲内で繰り返し借りられるため、つい借り過ぎてしまうリスクがあります。

返済状況に合わせて減額や解約をするなど、返済の負担が大きくならないよう、LINEポケットマネーの限度額を減らす、完済したカードローンを解約するなどの措置をとると良いでしょう。

LINEポケットマネーの減額方法 |

- 電話窓口(03-6670-3941)に連絡する

- 音声ガイダンスにつながったら「2」(LINEポケットマネーを契約中の人)を選択する

- 5」(意見・要望がある人)を選択する

- オペレーターに希望の内容を伝える

LINEポケットマネーの解約方法 |

- 借入残高をすべて返済する

- LINEポケットマネーメインページ上部の「≡」をタップする

- 「LINEポケットマネー 契約内容」をタップする

- ページ以下部の「解約する」をタップする

申込の前に信用情報に問題がないか確認する

LINEポケットマネーの増額審査に落ち、他社カードローンへの申込を検討している場合、信用情報の状態によっては同様に審査落ちしてしまう可能性があります。

実際に申込手続きをする前に、自身の信用情報に問題がないか確認しておきましょう。

各信用情報機関に開示請求をすれば、これまでの契約、借入状況や、滞納などの異動情報が登録されていないかを確認できます。手続きの方法は、インターネット・郵送の2種類です。

異動・異動情報

信用情報に問題がある人や審査なしで借入したい人は、カードローン以外の方法から自分に適したものを探しましょう。

よくある質問

まとめ

LINEポケットマネーの増額審査に落ちる理由は信用情報、年収などさまざまなので、まずは自分がどれに当てはまるか見極めましょう。

滞納や債務整理の経験がなく、信用情報に問題がなければ、アイフルやアコムなど大手消費者金融でも借入できる可能性があります。

大手消費者金融は融資スピードの早さ、使い勝手の良さなど多くのメリットがある一方、手軽に利用できるため必要以上に借りてしまうリスクもあります。

過度な借入を防ぐため、事前にしっかりと返済計画を立てたうえで申込してください。