借り換えにより多重債務の状態から脱却できました|山本さんの体験談(51歳・女性)

本コンテンツには、紹介している商品・商材の広告(リンク)を含む場合があります。

これらの広告を経由して読者が企業ホームページを訪れ、成約が発生すると弊社に対して企業から紹介報酬が支払われるという収益モデルです。

ただし、特定の商品を根拠なくPRするものではなく、当編集部の調査/ユーザーへの口コミ収集などに基づき、公平性を担保した情報提供を行っています。

>提携企業一覧

村上敬

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

>>公式ページ

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

複数のカードローンを利用している人は多くいますが、件数が多すぎると多重債務状態になり、返済負担が増します。

多重債務

複数の業者からの借金が積み上がり、返済困難となっている状況のことです。無計画なカードローンやクレジットカードの利用、詐欺や連帯保証人など、原因となりうる事項は複数あります。他社から借りた借金で返済する悪循環に陥ると、深刻な状態と判断されます。

多重債務の場合、借入状況の管理も難しくなり、返済もなかなか進みません。また、1カ月の間に複数の返済日がまたがるため、遅延するリスクも大きくなります。

この記事では、複数のカードローンの利用の経験がある山本さん(仮名)にインタビューをしています。

また、dスマホローンを例に、申込~利用~完済までの流れも体験談を基に紹介していますので、参考にしてください。

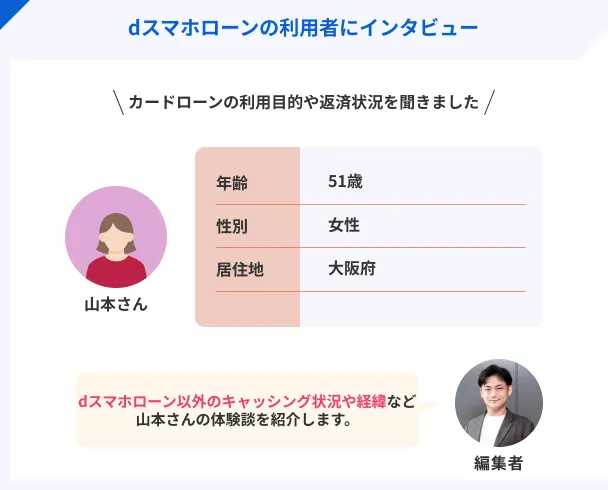

dスマホローンを利用していた山本さん

今回インタビューをした山本さんは、dスマホローンを含む、複数のキャッシングを利用しています。なぜ、dスマホローンを利用したのか、また他社借入の経緯や返済状況などの体験談を語ってもらいました。

ご指定の条件で商品が見つかりませんでした。

絞り込み条件を変更してください。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

dスマホローン利用時の状況

| 項目 |

詳細 |

| 借入時の職業 |

パート |

| 借入時の年収 |

約250万円 |

dスマホローンの利用前に複数のカードローンを利用

中:山本さん、左・右:インタビュアー

本日はよろしくお願いします!まず最初に、どのような経緯でdスマホローンを使用するようになったのか教えてください。

マネット

編集者

山本さん

dスマホローンを利用するまでにいろいろ経緯がありまして…。dスマホローンを借りる前にも、ほかにキャッシングを多数利用していますので、順を追ってお話します。

離婚後に生活が不安定になりフクホーを利用

複数のカードローンについて、借入をした理由を順に教えてください。

まず、はじめに2020年頃にフクホーで契約しています。離婚をしたことにより、一時的に生活が不安定になり、生活費が足りなくなったので申込をしました。審査に通過し、限度額が10万円でした。

元夫からの養育費や児童扶養手当があったのですが、一時的な補填ができれば良かったので、フクホーの審査に通過できて良かったです。

キャッシングをするにあたり、最初にフクホーを選んだ理由はありますか?

実は、大手消費者金融にも申込しましたが、審査に通過できなかったんです。そこで、ネットで大手消費者金融の審査に落ちた人向けのカードローンがないか調べました。

条件として、関西に住んでいる人が利用しやいところを探していたので、フクホーにたどり着きました。

| カードローン名 |

審査可否 |

| アコム |

✖ |

| レイク |

✖ |

| フクホー |

〇 |

アコムやレイクの審査に落ちた要因に、心当たりはありますか?

かなり前ですが、アコムやレイクを利用していました。何度か返済が遅れることがあったので、それが影響しているのかもしれません。

その後、完済はしていますが、印象が悪かったのかなと思います。あとは、当時はパートの年収が100万円ちょっとだったので、その辺りもあったのかもしれません。

| カードローン名 |

利用限度額 |

金利 |

| フクホー |

10万円 |

年18.0% |

増額キャンペーンの案内もあり最終的に20万円の借入をした

フクホーは限度額は、契約してから変わってないですか?

いいえ。初回の契約後半年ほど経って、増額キャンペーンの案内があり、5万円の追加融資が受けられました。また、その後にも再度案内があったので、さらに5万円の融資を受けましたので、フクホーからは計20万円を借りたことになります。

証書貸付

金融機関が融資を行う場合、金額、金利、期限、返済方法などを記した証書を徴求する貸付方式を指します。中小消費者金融などの場合、1回の借入ごとに契約書(金銭消費貸借契約証書)を作成して、契約書に記入された金額を借りる融資契約をしますが、こちらが証書貸付に当たります。

フクホーで追加借入が出来ずアイフルに申込をした

フクホーの次に契約したカードローンを教えてください。

2番目はアイフルに申込をしました。アコムやレイクの審査に落ちた経験があるのでダメ元でしたが、審査に通過できました。ただ、1万円の融資しか受けられませんでした。

長女が高校を卒業したので、出費に充てるために申込をしました。フクホーの追加借入に申込をしましたが、審査に通過できず…。ダメ元でアイフルに申込をしました。

申込前にネットで調べたのですが、他の大手消費者金融と違って銀行系列ではないので、審査に通過できる可能性があるかもと思いまして。

限度額が1万円だったので、アイフルの利用はあまりしていないのでしょうか?

はじめは1万円でやりくりしていましたが、信用が積み重なった結果なのか、徐々に限度額の見直しがされ、15万円まで利用できるようになりました。

| カードローン名 |

利用限度額 |

金利 |

| アイフル |

1万円(のちに15万円まで増額) |

年18.0% |

各種手当が無くなりキャネットに申込をした

2022年ごろにキャネットに申込をしました。選んだ理由はフクホーに近いですが、関西で利用しやすいカードローンを調べた結果です。

フクホーやアイフルの返済を続けている中で、キャネットに申込をした理由を教えてください。

娘が成人したので、養育費や児童扶養手当がなくなり、収入が減ったためです。アイフルはなぜか借入ができない状態になったので、頼ることができませんでした…。

アイフルの利用停止になった理由ですが、何か心当たりはありますか?

返済には遅れていないので、なぜ利用できなかったのか正直分かりません。ただ、複数社の借入をしていましたし、限度額も多くなってきたので、今考えると借りすぎが原因なのかなとは思います。

停止の原因はいろいろあるので、特定は難しいですね。結局、キャネットではどのような契約になったのでしょうか?

| カードローン名 |

利用限度額 |

金利 |

| キャネット |

5万円 |

年20.0% |

生活の不安定さが改善できずdスマホローンに申込をした

キャネットの次に申込をしたのはどこのカードローンですか?

dスマホローンです。確か2023年ごろだったと思います。フクホー、アイフル、キャネットの返済を続けていましたので、全然貯蓄もできず、生活の不安定さが改善されなかったため、不安に感じて申込をしました。

では、必要に駆られてではなく、お守り代わりに契約をしておこうと考えたということでしょうか?

その側面が大きいです。そのころは、副業を始めたこともあり、少しずつ収入が増えてきたのですが、いつ身体を壊すのか分かりませんし、不安が大きかったので…。すぐ利用はしないけど、申込だけでもしておこうと考えました。

昔からドコモを利用していたのですが、カードローンの存在は知りませんでした。しかし、スマホを観ているときに広告で「ドコモユーザーなら金利が優遇される」と知り、申込を決めました。

審査に通過し、8万円の限度額が付きました。金利優遇は、ドコモ回線利用者の1.0%とd払い利用の0.5%が反映されました。

dカードを持っているとさらに0.5%の金利優遇がありますが、持っていなかったのでしょうか?

クレジットカードは契約していませんでしたので、その優遇は得られませんでした。

| カードローン名 |

利用限度額 |

金利 |

| dスマホローン |

7万円(のちに17万円まで増額) |

年17.9%※

|

※金利優遇は月毎に変化するため、基本金利を記載しています。

ペットが病気になりニチデンに申込をした

dスマホローンの次に契約したのはどのカードローンですか?また、申込をした理由を教えてください。

次はニチデンに申込をしました。2024年頃だったと思います。ちょうどその時に、飼っていたペットが病気になりまして、その通院費が嵩んだことで支出のバランスが崩れ、借りる選択肢をしました。

dスマホローンはすでに限度額いっぱいだったのでしょうか?

はい…。少しずつ借りていたので、ほぼ借入ができない状態でした。他のカードローンも同様です。長い間借りているので、返済しても利息払うだけのような状態になっていました。

借りる以外に収入を増やそうと、パートと副業に加え、スポットバイトも始めたのですが、その収入は返済に消えるので、あまり余裕がありませんでした。

ペットの通院費は結構かかりますもんね。契約はできたのでしょうか?

はい。審査に通過し、8万円の融資を受けられました。

| カードローン名 |

利用限度額 |

金利 |

| ニチデン |

8万円 |

年17.52% |

返済に追われau PAYスマートローンに申込をした

いいえ。2025年に入ってからau PAYスマートローンに申込をしています。やはり、返済の負担が大きくなり、生活費が足りず…。

また、娘に仕送りもしていましたので、少しでも補填できればと思い、申込をしました。

複数借入がある状態で審査に通過できたのでしょうか?

実はau PAYスマートローンへの申込は3回していまして…。2回は審査に落ちたのですが、3回目にやっと審査に通過できました。

2回目の申込からは3カ月ぐらい期間を空けて申込をしました。結果、9万円の限度額が付きました。

| カードローン名 |

利用限度額 |

金利 |

| au PAYスマートローン |

9万円 |

年18.0% |

他社借入分を完済することを条件にキャネットで借り換え

今までのお話ですと計6つのカードローンを利用していますが、返済は月にどのくらいされていますか?

いいえ。つい先日ですが、キャネットから借り換えの案内があり、審査に通過できましたので、月の返済額は3万円以下になりました。

借り換えをしたんですね。契約内容を教えてください。

キャネット以外のカードローンで約70万円を借入していましたので、それらを借り換えによって完済しました。借り換えの条件として、他社カードローンの解約がありましたので。

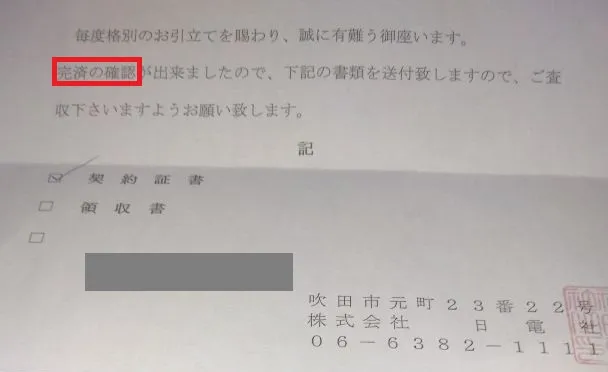

山本さんに届いた完済証明書(ニチデン)

| カードローン名 |

利用限度額 |

返済状況 |

| キャネット |

70万円 |

月2.4万円 |

| フクホー |

20万円 |

完済 |

| アイフル |

15万円 |

完済 |

| dスマホローン |

17万円 |

完済 |

| ニチデン |

8万円 |

完済 |

| au PAYスマートローン |

9万円 |

完済 |

キャネットに相談したうえでau PAYスマートローンを再度利用

借り換えによって、現在はキャネットのみの契約になったということでしょうか?

実は、au PAYスマートローンだけ、再度利用しています。解約したつもりだったのですが、契約はそのまま残っていたようで…。

借り換え後にau PAYスマートローンを再度利用した理由を教えてください。

au PAYスマートローンの契約が残っている旨をキャネットに相談したうえで再度利用しています。先方は「一度完済していますので、無理のない範囲でしたら、自己判断でお願いいたします。」と回答があり、再度利用している状態です。

最近d払いを利用する機会があったのですが、そちらを遣い過ぎてしまって、支払いに充てるためにau PAYスマートローンから再度借りました。

d払いの請求は月にどのくらいでしたか?また、それは一時的な利用でしょうか?

スマホと一括請求で月に3~4万円利用していました。キャネットで借り換えする前の利用分なので一時的なものです。

では、今後d払いによって出費が増える予定はないということですね?

はい。月々の返済負担が減りましたので、浮いた分で生活費は賄えるようになりましたので。

dスマホローンの申込~借入~返済の流れ

ここからは、山本さんが契約したカードローンの中から、dスマホローンを例に、申込から利用、完済までの流れを紹介します。

dスマホローン

| 実質年率 |

3.9%〜17.9% |

| 限度額 |

1万円〜300万円 |

| 融資時間 |

最短即日 |

※お申込み時間や審査によりご希望に添えない場合がございます。

dスマホローンの申込はスマホアプリをから

では、dスマホローンへの申込に関して伺います。申込方法を教えてください。

事前に簡単1秒診断をしたうえで、スマホのアプリから申込をしました。

簡易診断をしてから申込をしたんですね!申込時に提出した書類はありますか?

本人確認書類として、免許証をスマホで撮影し、アップロードしました。

dスマホローンに申込後1時間程度で審査結果がきた

アプリ内の通知がありました。申込をしてから1時間程度で通知があり、契約手続き後すぐに借入が可能な状態になりました。

初回はいくら借入しましたか?また、借入の方法も教えてください。

目的の5万円を借入しました。登録した指定の銀行口座に振込の依頼をしました。

返済は銀行振替を選択した

返済方法について伺います。どのように設定しましたか?

銀行振替に設定しました。自動引き落としなら遅れないと思ったからです。

はい。口座に必要金額があることを確認していましたので、遅延なく返済をしていました。

契約して2カ月ほどで増額された

契約して2カ月ぐらい経ったころにアプリから増額申請し、10万円まで増額されました。

それから何度か申請をし、最終的な限度額は17万円になりました。

徐々に増額をしたということですね。返済額は月4,000円のままですか?

dスマホローンの解約は電話で対応した

完済までの経緯ですが、どのように手続きをしましたか?

一括返済はd払いからしかできなかったので、残金をチャージして支払いました。

その後、コールセンターに電話をし、解約したい旨を伝えました。手続きが完了したのちにメールが届き、解約が確認できました。

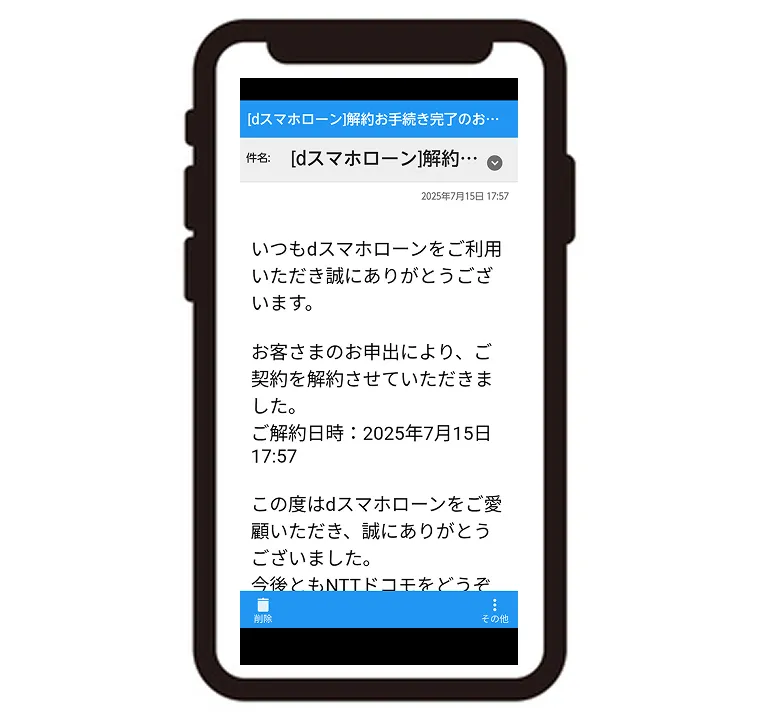

山本さんに届いたdスマホローンの解約メール

一括返済から解約まで少し手間が多い印象でした。一括返済は銀行振込のほうが手軽ですし、解約手続きもアプリからできたらよかったのにと思いました。

dスマホローンの良いところは金利優遇があるところ

dスマホローンを利用して、良かった点を教えてください。

金利優遇がある点です。私の場合は、ドコモユーザーで、d払いも利用していましたので、合計で年1.5%の優遇がありました。

また、増額を何度かしましたが、アプリ上で簡単に手続きできる点は良かったと感じました。

改善して欲しい点は月の返済額

何度か増額をしたことも影響しますが、月の返済額が高いと感じました。契約当初は月4,000円だったのが、倍の8,000円になりましたので…。

他社のカードローンも利用していましたので、少し多いなと感じていました。

dスマホローンを検討している人に向けてのアドバイス

では、最後にこれからdスマホローンの利用を検討している人に向けて、アドバイスがありましたらお願いします。

dスマホローンは、申込から借入までスマホアプリで完結する点が使いやすいです。アプリが使いやすかったので、スマホの操作に慣れていない私でも手続きできました。

また、良い点でも話しましたが、金利優遇と増額のしやすさは他のカードローンで感じられないメリットだと思います。また、他のカードローンでは急に利用できなくなることがありましたが、dスマホローンはそれがなかったので良いと感じました。

ただ、解約の手続きは電話で対応することになるため、その点は不便に感じました。

総じて満足度は高いですね!今回はインタビューにご協力いただきありがとうございました!

まとめ

今回は、dスマホローン以外にも複数のカードローンを利用した経験がある山本さんにインタビューをしました。

山本さんは、生活スタイルが不安定になったことで徐々に契約が増え、最終的に6つのカードローンを利用する多重債務の状態でした。

後に、1社で借り換えができ、多重債務の状態は抜け出せましたが、現在も返済は続いている状態です。

良かった点としては、カードローンと密に連絡を取っていたことや、副業などで収入を上げる行動を起こしていた点です。

多重債務の状態になると、返済負担も増えるため悩みが多くなります。現状を改善するために、カードローンのコールセンターや専門家、近しい人などへの相談は有効な手段です。

同じような状況に陥っている人は1人で悩まずに、まずは相談をしてみましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

フクホーは証書貸付となるため、追加借入をしたい場合は、増額を申請する手続きが必要です。ちなみに、他のユーザーにインタビューした際にも、「増額キャンペーン」の話を聞いたため、利用状況が良い場合は案内が来る可能性が高いです。