メルカードの支払いが遅れるとどうなる? 滞納するリスクや対処法を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- メルカードで滞納すると遅延損害金の発生や督促などのリスクがある

- 支払いが長期間遅れるとローンの審査に悪影響が出る

- 一時的に支払いが難しい場合はカードローンでの借入が有効

メルカードの支払い遅れには、遅延損害金の発生、信用情報の悪化など多くのリスクがあります。

状況によっては、訴訟や財産の差押えがおこなわれるケースもあるので、滞納した場合は速やかに対処しましょう。

支払い額をすぐに用意できないのであれば、カードローンで借りたお金を支払いに充てるのも方法のひとつです。

メルカードの支払い遅れによるリスク

メルカードの利用代金は、メルペイあと払い利用分と合算して請求され、翌月末日までに支払うと定められています。

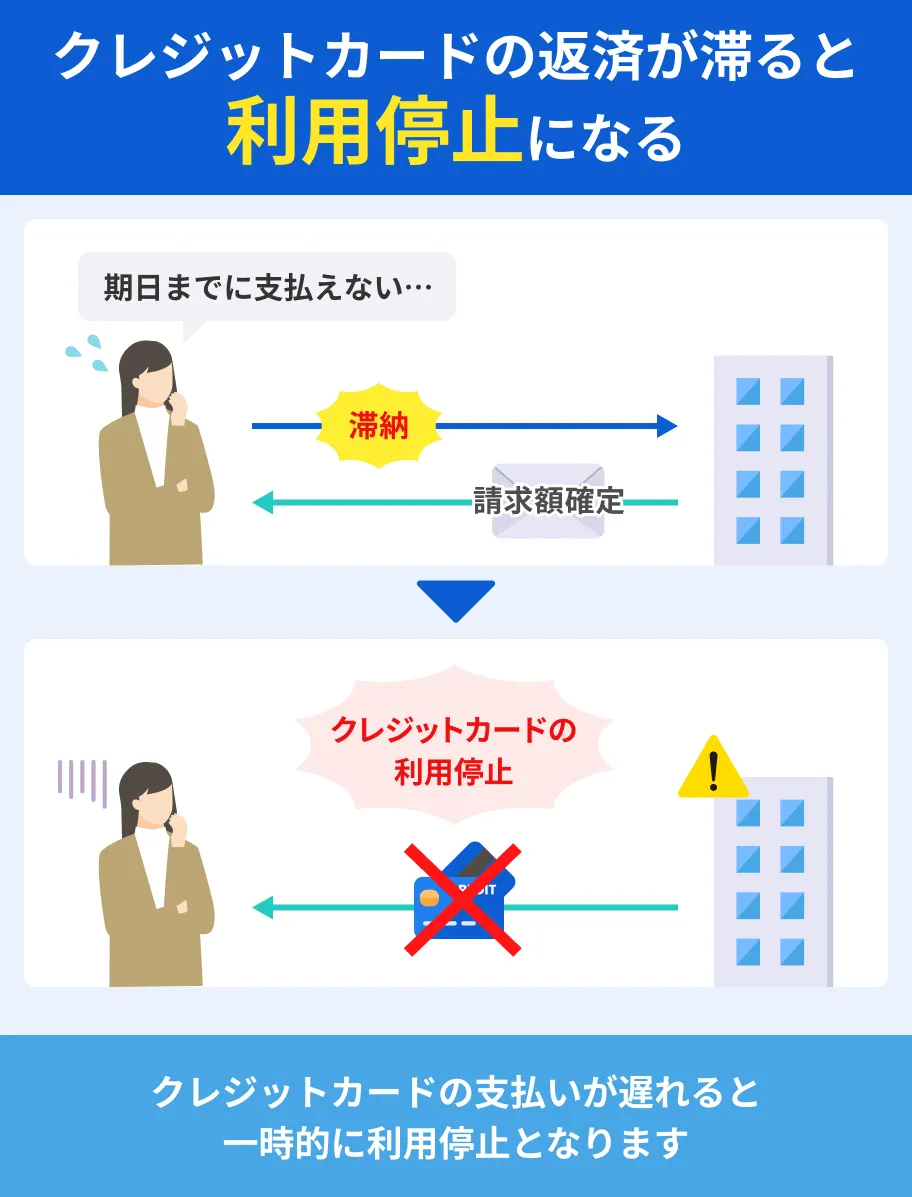

支払いが遅れると、メルカリ・メルペイのサービスが利用できなくなるほか、他社ローンやクレジットカードの審査に影響が出るなど、さまざまなデメリットが生じます。

メルカードを計画的に利用するためにも、滞納した場合どうなるかを事前に理解しておきましょう。

メルカリやメルペイの一部機能が利用できなくなる

大手フリマサービスのメルカリは、商品の数や種類が豊富な点、複数の支払い方法から自分に合ったものを選べる点など、利便性の高さが魅力です。

しかし、メルカードの支払いが遅れると、メルカリやメルペイのサービスが一部制限される可能性があります。

メルペイあと払いのほか、メルカードでの決済も利用停止になる場合があるので注意しましょう。

サービスを頻繁に利用している人にとってはデメリットが大きいため、早めの対応が重要です。

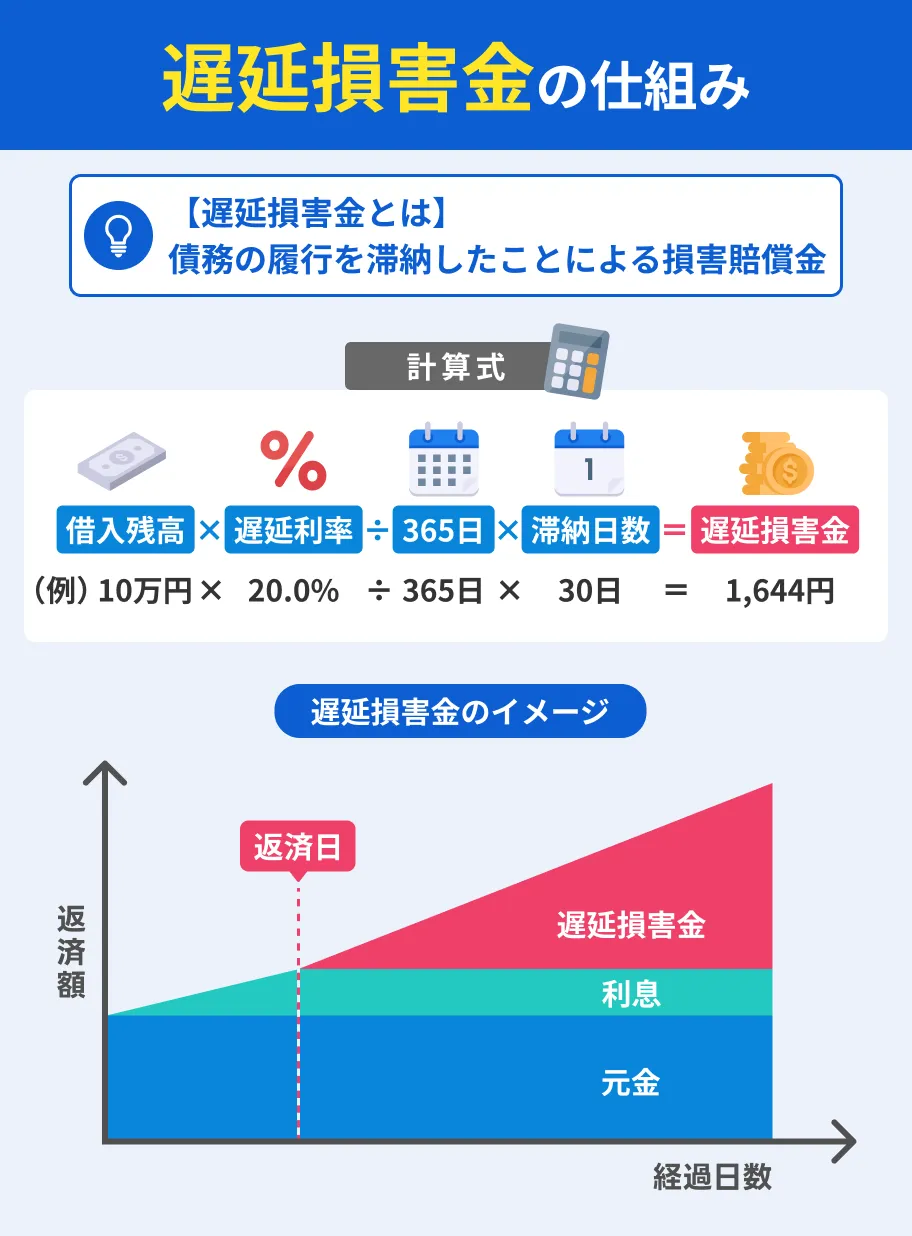

遅延損害金が発生する

遅延損害金とは、クレジットカードやローンを滞納した際に、損害賠償金として発生するお金のことで、以下の計算式で求めることができます。

メルカードの場合も同様で、期日までに支払いが確認できない場合、年14.6%の遅延損害金を請求されます。

クレジットカードのキャッシング枠やカードローンの遅延損害金は年20.0%程度が相場なので、メルカードはやや低めです。

ただし、遅延損害金は支払い日の翌日から発生し、日割りで計算されるので、滞納の期間が長引くほど余計なコストが増えてしまいます。

たとえば、1月分の支払い額20,000円を滞納した場合、それぞれ以下のように遅延損害金が算出されます。

| 3月1日に支払った場合 | 20,000円×14.6%÷365=20,008円 |

|---|---|

| 3月2日に支払った場合 | 20,000円×14.6%×2÷365=20,016円 |

| 3月3日に支払った場合 | 20,000円×14.6%×3÷365=20,024円 |

2022年3月15日までは回収にかかる費用として延滞事務手数料も発生していましたが、現在は新規での加算は停止中です。

電話や郵送で督促がおこなわれる

クレジットカードなどの滞納が長引くと、利用者だけでなく、利用額を回収できない金融機関も損失を受けるリスクがあります。

そのため、支払いに間に合わず数日が経過すると、滞納分の支払いが完了するまで電話や郵送などで定期的に督促がおこなわれるのが一般的です。

メルカードの場合、050-3155-1046の電話番号から電話がかかってくることがあります。

督促の電話に応対したり、自宅に郵送物が届いたりする様子を見られることで、周囲に「支払いが滞っているのでは」と疑われてしまうかもしれません。

電話や郵送で連絡がきたら放置せず、いつまでに支払えるかを伝えるなど、速やかに対応することが重要です。

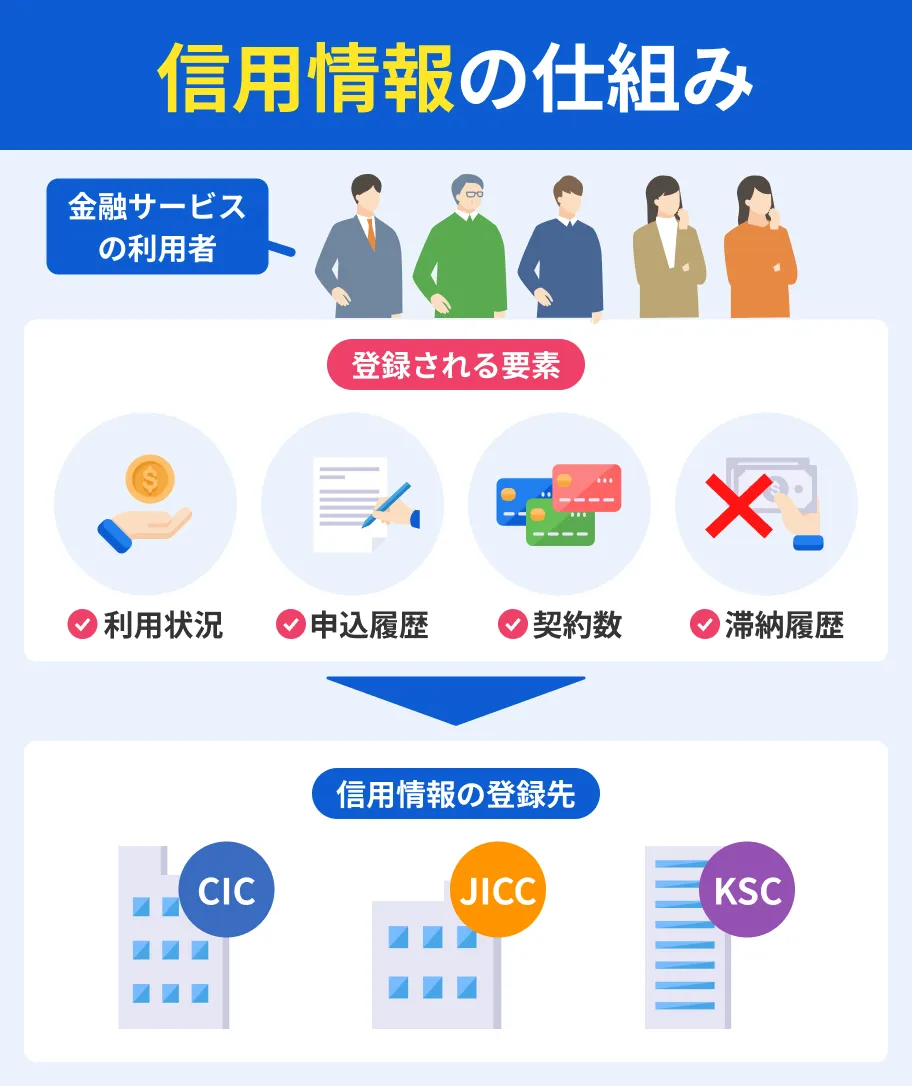

長期間滞納すると信用情報に異動情報が登録される

信用情報とは、クレジットカードやローンの契約・取引状況などに関する情報のことです。

メルカードの支払いが長期間遅れると、信用情報に履歴が残ります。

信用情報の保管などをおこなっている信用情報機関のうち、株式会社シー・アイ・シー(CIC)に異動情報として登録されるのは、61日以上滞納した場合です。

異動情報が登録されると、新たなローンやクレジットカード、携帯電話の分割購入などの審査に悪影響が出やすくなります。

異動・異動情報

異動・異動情報

異動情報の登録期間は5~7年間です。

情報が消えるまでの間は新たな申込をせず、滞納分の返済を優先しましょう。

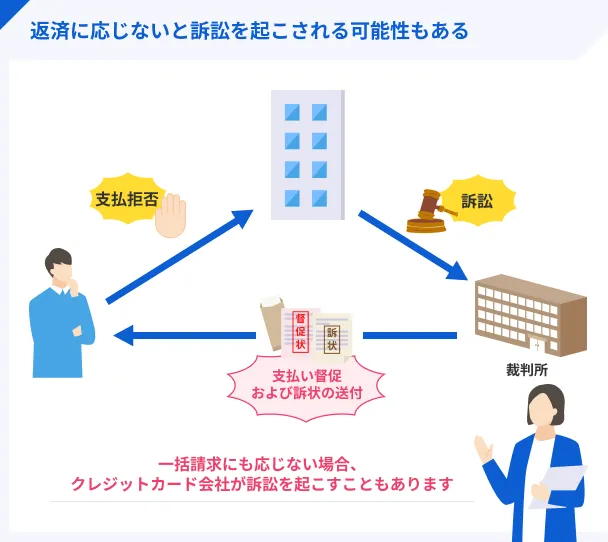

弁護士法人など第三者から連絡がくる

メルカードを提供している株式会社メルペイは、回収業務の一部を弁護士法人に委託しています。

支払い日を過ぎ、電話や書面での連絡を受けても未払いの状態が続く場合、弁護士法人から案内が届きます。

株式会社メルペイの委託先事務所 |

案内が届いた状態で放置すると、訴訟や差押えなど法的な措置がおこなわれる可能性もあります。

案内が届く前に支払いなどの対応を済ませるのが最善ですが、どうしても支払いができない場合、書面に記載されている問い合わせ窓口などにすぐ相談しましょう。

また、支払いはあくまでメルカリアプリなどを通じておこなう必要があり、弁護士法人へ直接滞納分を支払うことはできません。

メルカードを滞納した場合の支払い対応

メルカードの利用代金は期日までに支払うことが前提ですが、もし滞納してしまった場合は、すぐに支払いを済ませましょう。

メルペイ残高にチャージするか、コンビニ・ATMで支払う方法が選択できるので、速やかな対応を心掛けてください。

メルペイ残高にチャージして支払う

メルペイ残高とは、メルカリやメルペイでの買い物などに利用できる残高のことです。

メルペイ残高からであれば、支払い時の手数料はかかりません。

WEBサイトのほか、アプリでもチャージ支払いが可能です。

WEBサイトを利用する場合 |

- 「マイページ>支払い設定>あと払いのお支払い」をタップ

- 「今すぐ支払う」をタップ

- 支払い方法の設定画面で「チャージして支払う」を選択(ポイントを利用する場合は「ポイントを使用する」、残高を利用する場合は「売上金・残高を使用する」にチェック)

- 「今すぐ支払う(赤ボタン)」をタップ

- 「チャージして支払う」または「ポイント・残高から支払う」を選択

アプリを利用する場合 |

- 「おさいふ>〇月の請求」を選択するか、「マイページ>あと払い利用枠」のボタンを選択して請求画面に移動

- 「支払い方法を選択する(赤ボタン)」または支払い方法の項目をタップ

- 支払い方法の選択画面で「チャージして支払う」を選択

- 「◯月利用分を支払う(赤ボタン)」をタップ(ポイントを利用する場合は「ポイントを使用する」、残高を利用する場合は「売上金・残高を使用する」にチェック)

- 「チャージして支払う」または「ポイント・残高から支払う」を選択

コンビニ・ATMから支払う

メルカードを滞納してしまった人のなかには、通勤時や買い物中など、外出のタイミングで支払いを済ませたい人も多いでしょう。

コンビニやATMで支払う方法であれば、最寄りの店舗や金融機関で手続きをおこなえます。

まずは、支払い予定日の登録を済ませましょう。

支払い予定日の設定方法 |

- 「おさいふ>〇月の請求」を選択するか、「マイページ>あと払い利用枠」のボタンを選択して支払い画面に移動

- 「支払い方法を選択する(赤ボタン)」または支払い方法の項目を選択

- 支払い方法の設定画面で「コンビニ/ATM」を選択

- 「支払い予定日の目安」を選択

- 「この支払方法を保存する」を選択

登録した支払い日になったら、以下のいずれかの方法で手続きを進めてください。

WEBサイトを利用する場合 |

- 「マイページ>支払い設定>あと払いのお支払い」をタップ

- 「今すぐ支払う」をタップ

- 支払い方法の設定画面で「コンビニ/ATM」を選択(ポイントを利用する場合は、「ポイントを使用する」へチェック)

- 「コンビニ/ATMで支払う(赤ボタン)」をタップ

- 支払い先のコンビニ/ATMを選び「お客様番号を発行する」をタップ

- ポップアップの内容を確認し「発行する」をタップ

- 「支払い手続きをする(赤ボタン)」をタップ

- 選択したコンビニ/ATMで現金を支払う

アプリを利用する場合 |

- 「おさいふ>〇月の請求」を選択するか、「マイページ>あと払い利用枠」のボタンを選択して支払い画面に移動する

- ◯月利用分の支払い画面で「コンビニ/ATMで支払う(赤ボタン)」を選択

- 支払い先のコンビニ/ATMを選択(ポイントを利用する場合は「ポイントを使用する」へチェック)

- 「お客様番号を発行する」を選択

- ◯月分の支払い画面に表示されている「支払い手続きをする(赤ボタン)」を選択

- 選択したコンビニ/ATMで現金を支払う

支払いが2,000円未満の場合は220円、2,000円~14,999円の場合は330円など、請求額に応じて手数料が発生する点には注意が必要です。

| 請求額 | 手数料 |

|---|---|

| ~1,999円 | 220円 |

| 2,000円~14,999円 | 330円 |

| 15,000円~19,999円 | 440円 |

| 20,000円~25,999円 | 550円 |

| 26,000円~34,999円 | 660円 |

| 35,000円~39,999円 | 770円 |

| 40,000円~44,999円 | 880円 |

| 45,000円~ | 990円 |

メルカードの支払いが難しい場合の対処法

メルカードの利用代金がすぐに支払えないからといって放置すると、さまざまなリスクが生じます。

また、滞納の期間が長引くほど、金銭的な負担やローン契約への影響も大きくなります。

毎月の支払いが間に合わない場合は、自身の状況に合わせて、適切な対処法を選びましょう。

定額払いまたは分割払いに変更する

クレジットカードの支払い方法は、一括払いのほかに分割払い、リボ払いなど複数から選べるのが一般的です。

メルカードの場合も同様で、購入日から翌月末の前日までであれば、定額払いまたは分割払いに変更できます。

メルカードの利用者であれば新たな手続きなしで分割払いを利用できますが、定額払いを利用する際はアプリから申込が必要です。

定額払いの申込の流れ |

- アプリ内「おさいふ」をタップ

- カード券面部分をスライドし、「その他の便利な支払い」に移動

- 「すべて見る>定額払い」をタップ

- 「申し込みへ進む」をタップし、画面の指示に従い申込手続きをおこなう

定額払い、分割払いの利用には所定の年率に応じた手数料がかかります。

また、利用残高によっては定額払いや分割払いに変更できない場合があるので、状況に応じてほかの方法での支払いも検討しましょう。

大手消費者金融カードローンで一時的に借入する

メルカードの支払いが間に合わないものの、支払い代金を調達する方法も見つからず悩んでいる人もいるのではないでしょうか。

メルカードの支払いに充てられる資金がない場合は、大手消費者金融カードローンで一時的に借入することも選択肢に入れてみましょう。

消費者金融のなかでも、特に大手と呼ばれるプロミスやレイク、アコムは審査スピードの早さが魅力です。

申込のタイミングや審査状況にもよりますが、最短で20分以内に融資を受けられる可能性もあります。

また、多くの大手消費者金融では初回契約者を対象に無利息期間を設けているため、短期間で完済すれば元本のみの返済で済み、コスト負担の大幅な軽減が可能です。

都合に合わせて借入・返済方法を選べるため、利便性の高さを重視する人にも適しています。

ただし、カードローンで借入したお金は、クレジットカードと同じく毎月返済する必要があります。

事前にしっかりと利用計画を立て、無理なく返済できる金額のみを申込しましょう。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間 |

| カードレス | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

日払いバイトでお金を稼ぐ

お金を借りることに抵抗がある人は、日払いバイトで稼ぐ方法も選択肢に入れましょう。

求人によっては即日払いにも対応しているため、すぐに支払い額を用意しやすい点もメリットです。

アプリやWEBから応募できるほか、履歴書や面接なしで勤務できるものも多く、手間を省きたい人にも適しています。

ただし、メルカードの支払い額によっては日払いバイトの収入のみでは足りない可能性もあるため、ほかの方法も選択肢に入れておきましょう。

家族や知人など信頼できる相手に相談する

メルカードの返済に間に合わない人のなかには、信用情報などに問題があって金融機関から借入できず、単発バイトなどで働く時間も確保できないという人もいるでしょう。

支払い代金をまかなう方法が見つからない場合は、家族や友人などに事情を伝え、お金を借りられないか相談しましょう。

カードローンとは異なり審査が必要ないほか、利息なしで借りられるケースもあります。

ただし、お金を借りる目的を曖昧にしたり、返済を先延ばしにすると、親しい間柄であっても信頼関係を壊しかねません。

トラブルを防ぐためにも、事前に借用書を作成することが大切です。

借用書に記載すべき主な項目 |

- 借主と貸主の氏名や住所・押印

- 借用書の作成日

- 借りた金額

- 返済日・返済方法

- 遅延損害金の有無

お金を借りた日など基本的な情報のほか、返済が滞った場合の対処法なども共有しておくことで、もしもの事態が起きた場合も冷静に対処しやすくなります。

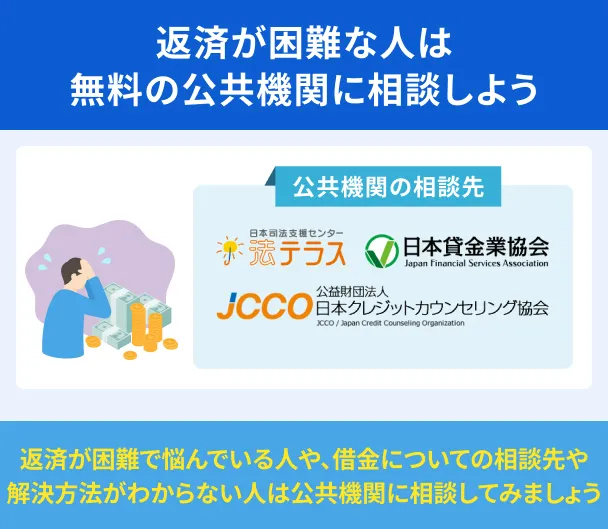

どうしても支払いできない場合は専門窓口に相談する

メルカードの支払いが困難な場合、状況によっては債務整理など法的な手段をとれるケースもあります。

債務整理とは、弁護士など法律の専門家を介して、借金を減額・免除してもらう手続きのことです。

滞納を放置すればその分リスクも大きくなるため、自力での解決が難しいのであれば、早めに専門窓口へ相談しましょう。

債務整理は手続きが複雑なほか、法律の知識も必要になる場合があるため、専門家の助言を得たうえでの判断を心掛けてください。

債務整理ができない場合でも、支払いの進め方などに関するサポートを受けられるかもしれません。

| 主な相談窓口 | 連絡先 |

|---|---|

| 消費者ホットライン | 188 |

| 法テラスサポートダイヤル | 0570-078-374 |

| 一般社団法人日本クレジットカウンセリング協会 「多重債務ホットライン」 |

03-3226-0121 |

| 日本弁護士連合会「ひまわりお悩み110番」 | 0570-783-110 |

| 日本司法書士連合会 | 各都道府県の司法書士会 |

メルカードの支払い遅れを未然に防ぐコツ

メルカードの滞納はお金が足りない場合だけでなく、支払いを忘れてしまったときにも起こる可能性があります。

ただし、事前に対策をすれば滞納を防ぐことも可能です。

自分がどのような原因で滞納してしまったかを分析し、適した対処法を選びましょう。

自動引き落としで支払う

メルカードの利用代金は、メルペイ残高やコンビニ・ATMのほか、手数料無料の自動引き落としでも支払いが可能です。

事前に支払い用銀行口座の登録と、アプリでかんたん本人確認をすれば、毎月の支払い額が自動で引き落とされます。

支払いのたびに毎回手続きをする必要がないため、支払い忘れによるメルカードの滞納を防ぎやすい方法です。

仕事が忙しく、コンビニやATMに行く時間がとれない人にも適しています。

支払い日は6日、11日、16日、21日、26日のいずれかから指定が可能です。

給料日の直後や公共料金の引き落とし日など、自分の都合に合わせて設定しましょう。

リマインダーアプリやツールを活用する

クレジットカードやローンの返済が複数ある場合、不注意でメルカードの支払いを忘れてしまうケースも起こりえます。

支払いのスケジュール管理が面倒な人は、リマインダーアプリやツールの利用も検討してみましょう。

支払い日の当日だけでなく、3日前など細かく通知されるように設定することで、余裕をもって支払いの準備を進めることが可能です。

メルペイでも、支払い期限が近づくとアプリ内でお知らせが表示されます。

お知らせをタップすると支払い画面に遷移し、即時の支払いも可能です。

利用代金や口座残高をこまめにチェックする

普段より高額な買い物をしたときや、メルペイあと払いなど複数の決済サービスを利用したときは、想定よりも請求額が高くなってしまうこともあります。

直前になって慌てないためにも、利用代金や銀行口座の残高は定期的に確認する習慣を身につけましょう。

こまめにチェックすることで、支払い代金の用意が間に合わない場合も、対処法を検討する時間を十分にとりやすくなります。

毎月の請求額を確認する方法(2通り) |

- おさいふ>設定・その他>メルカード(メルペイのあと払い)

- マイページ>履歴>メルペイのあと払い履歴

支払い日の1週間前、給料日などあらかじめ確認のタイミングを決めておきましょう。

利用状況の確認はアプリでのみ可能で、メルカリのWEBサイトでは確認できません。

よくある質問

まとめ

メルカードの支払いが遅れると、メルカリやメルペイが利用できなくなるほか、金融機関の審査に通りにくくなるなど、さまざまなデメリットが発生します。

滞納した際は速やかに支払いを済ませましょう。

支払いが難しい場合、定額払いや分割払いに変更するなど、金銭的な負担を押さえるのも方法のひとつです。

支払い代金をすぐに用意したいのであれば、大手消費者金融カードローンでの借入も考えてみてください。

カードローンは融資スピードの早さや利便性の高さなどメリットが多い反面、必要以上に借りすぎると返済の負担が大きくなります。

いずれの方法を利用する場合も、事前にしっかりと返済計画を立てましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可