京葉銀行カードローンの審査は厳しい?在籍確認や落ちたときの対処法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 京葉銀行カードローンは銀行と保証会社の審査があり厳しめ

- 在籍確認の電話が実施される可能性はあるが勤務先に知られる可能性は低い

- 審査に落ちても信用情報や借入状況を見直して再申込を検討できる

京葉銀行カードローンへの申込を検討している人や、審査に落ちてしまった人にとって、審査で何が重視されるのかは気になるポイントではないでしょうか。

京葉銀行カードローンは、銀行と保証会社による審査に通過しなければ利用できません。

また、勤務先への在籍確認が実施される可能性もあるため、スムーズに借入をするには申込前の確認が重要です。

本記事では、京葉銀行カードローンの審査は厳しいのか、在籍確認の有無、審査に落ちた場合の対処法を解説します。

京葉銀行カードローンの審査は厳しめ

京葉銀行カードローンは、銀行と保証会社の両方による審査がおこなわれ、利用対象者にも一定の条件が設けられているため、厳しめといえます。

ただし、京葉銀行カードローンだけが特別に厳しいわけではありません。

申込条件を満たし、安定した収入があれば審査に通過する可能性はあります。

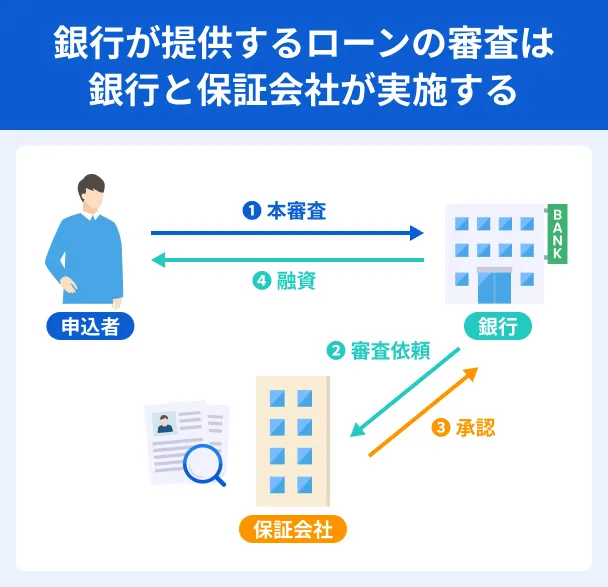

理由1|銀行と保証会社による審査を受けるため

京葉銀行カードローンでは、銀行だけでなく保証会社による審査もおこなわれます。

保証会社とは、利用者が返済できなくなった場合に、利用者に代わって銀行へ返済する会社です。

銀行は融資の可否を、保証会社は保証の可否を、それぞれ慎重に判断しています。

京葉銀行カードローンの場合、株式会社かんそうしんが保証会社です。

複数の観点から返済能力や信用状況が確認される点が、比較的厳しめといえる理由の1つです。

理由2|京葉銀行の営業区域内に居住・勤務している必要があるため

京葉銀行カードローンは、京葉銀行の営業区域内に居住または勤務している人でなければ申込できません。

銀行カードローンのなかには全国から申込できる商品もありますが、地方銀行のカードローンは申込可能なエリアを限定しているケースが一般的です。

京葉銀行カードローンの利用対象者は、以下のとおりです。

出典: 京葉銀行|京葉銀行カードローン京葉銀行カードローンが申込できる対象エリア

原則として千葉県内に居住または勤務している人

出典: 京葉銀行|カードローン「そっけつくん」京葉銀行カードローン「そっけつくん」が申込できる対象エリア

千葉県・東京都・神奈川県・埼玉県・茨城県

※インターネット支店で取引している人も申込可能

営業区域外にお住まいの場合や勤務先が対象エリア外の場合は申込対象外となるため、全国から申込できるカードローンも選択肢の1つになります。

ほかの選択肢については「京葉銀行カードローンの審査に落ちたときの対処法」で紹介しています。

京葉銀行カードローンの審査の流れ

京葉銀行カードローンへ申込すると、仮審査や必要書類の確認を経て契約手続きへ進みます。

ここでは、京葉銀行カードローンの仮審査申込から契約までの流れを解説します。

WEB・FAXから仮審査申込

京葉銀行カードローンは、WEBまたはFAXから仮審査の申込ができるため、店頭へ足を運ぶ必要がありません。

WEB申込はパソコンやスマートフォンから24時間申込可能です。

一方でFAX申込の場合は、インターネットでの入力に不安がある人や、WEB環境がない人でも申込しやすい点が特徴です。

なお、申込時には氏名・住所・勤務先・年収・希望借入額などの情報を入力または記入します。

入力内容に誤りがあると審査に時間がかかったり、確認の連絡が入ったりする可能性があります。

申込前に内容を確認し、正確な情報を入力しましょう。

審査結果の通知

仮審査の結果は、京葉銀行から電話・郵送・メールなどで通知されるため、電話やメールはとくに履歴の確認が欠かせません。

知らない番号からの電話には出ないようにしている人も、仮審査中は着信履歴を確認しておきましょう。

審査結果が通知されるまでの期間は申込状況によって異なり、混雑時は通常より時間がかかる場合もあります。

店頭に必要書類を提出

仮審査に通過した後は、店頭で正式申込の手続きをします。

その際に必要となる主な書類や持ち物は以下のとおりです。

| 書類 | 内容 |

|---|---|

| 本人確認書類 | 顔写真付きで現住所が確認できるもの (運転免許証・パスポート・個人番号カード・在留カードなど) など |

| 返済用口座 | 普通預金口座の通帳および届出印鑑 |

| 年収確認資料 | 利用限度額を50万円超で希望する場合に必要 |

給与所得者であれば源泉徴収票・住民税決定通知書・所得(課税)証明書、自営業者であれば所得(課税)証明書・納税証明書・確定申告書などが該当します。

なお、提出書類に不備があると、審査や契約手続きが遅れる可能性があります。

必要書類や持ち物は事前に確認し、漏れなく準備しておきましょう。

郵送にてローンカードの受け取り

契約手続きが完了すると、自宅へローンカードが郵送されます。

ローンカードが届いた後は、京葉銀行ATMや提携ATMから借入・返済ができます。

なお、利用できるATMは以下のとおりです。

| 借入 | 返済 |

|---|---|

| ・京葉銀行 ・ゆうちょ銀行 ・セブン銀行 ・ローソン銀行 ・イーネット ・イオン銀行 ・全国の提携金融機関 |

・京葉銀行 ・ゆうちょ銀行 ・セブン銀行 ・ローソン銀行 ・イーネット |

※利用されるATMや時間帯によっては所定の手数料が発生します。

京葉銀行カードローンは在籍確認が実施される可能性がある

京葉銀行カードローンでは、審査の過程で在籍確認が実施される可能性があります。

「勤務先に電話がかかってくるのではないか」「勤務先に借入が知られてしまうのではないか」と不安に感じる人もいるでしょう。

ここでは、京葉銀行カードローンの在籍確認の方法や、勤務先に知られる可能性について解説します。

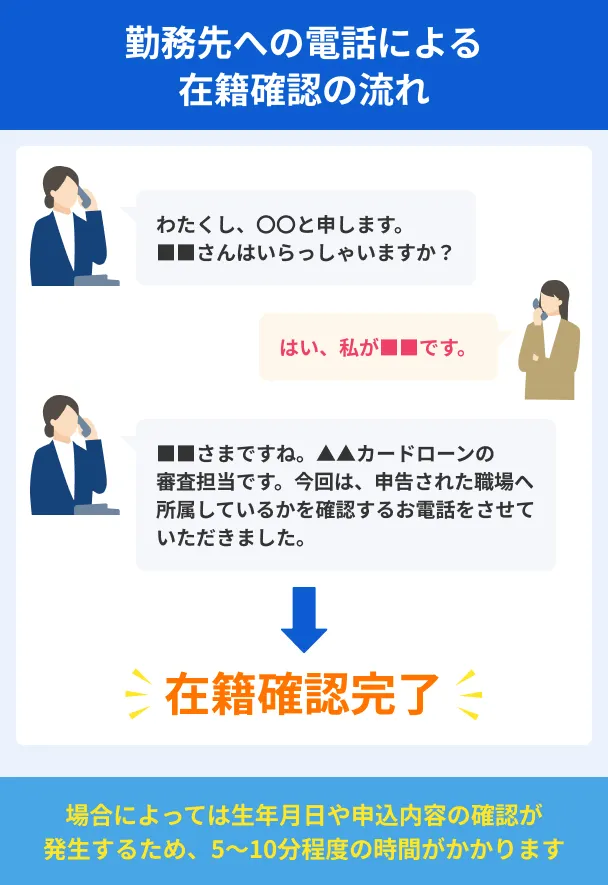

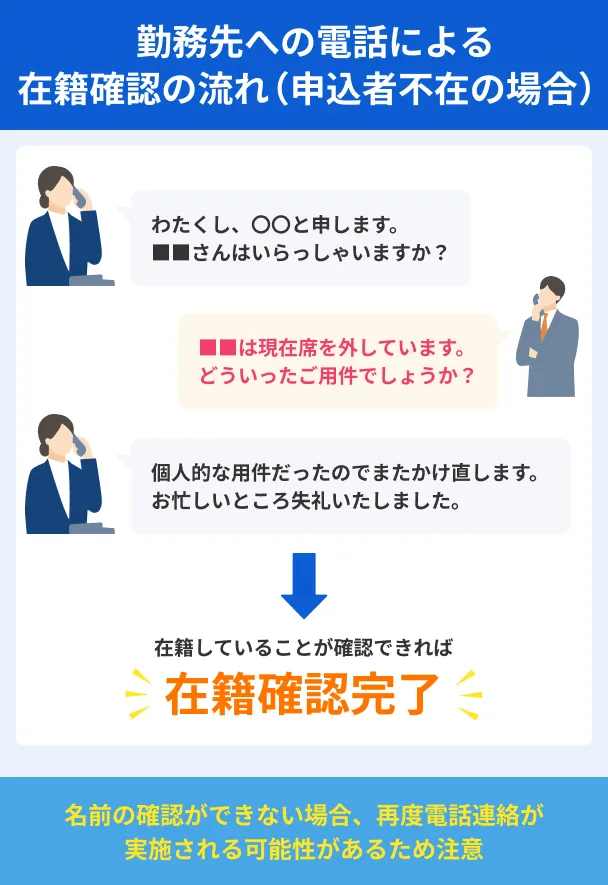

電話での在籍確認は自宅・携帯電話・勤務先のいずれか

京葉銀行カードローンでは、申込時に入力した自宅・携帯電話・勤務先のいずれかに在籍確認の電話がかかってくる可能性があります。

在籍確認

在籍確認電話での在籍確認は審査を進めるうえで欠かせない項目です。

入力間違いがあると審査結果が遅れてしまう可能性があるため、念入りに確認をしておきましょう。

勤務先へ借入が知られる可能性は低い

在籍確認の電話が勤務先へかかってきたとしても、その電話だけでカードローンへの申込や借入が知られる可能性は低いでしょう。

在籍確認の電話ではカードローン名や銀行名を名乗らず、担当者の個人名で連絡するケースが多く見られます。

また、電話の内容も「〇〇さまはいらっしゃいますか」といった簡単な確認に留まることが一般的です。

同僚や上司が在籍確認の電話を受けた場合でも、カードローンへの申込が知られる可能性は高くありません。

なお、勤務先にかかってくる在籍確認の電話を穏便に済ませたい人は、以下の記事を確認してください。

京葉銀行カードローンの審査で重視されるポイント

京葉銀行カードローンの審査では、申込条件を満たしているかだけでなく、信用情報や借入状況なども総合的に確認されます。

事前に確認されるポイントを把握しておくことで、申込前の見直しや審査対策につながります。

申込条件を満たしているか

京葉銀行カードローンでは、所定の申込条件を満たしていることが前提となります。

申込条件を満たしていなければ、ほかの項目に問題がなくても審査に通過できません。

京葉銀行カードローンの主な申込条件は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 年齢 | 申込時満20歳以上65歳未満 ※ただし、契約時の年齢は満65歳未満 |

| 収入 | 安定した継続的な収入がある |

| 居住・勤務先 | 京葉銀行の営業区域内に居住または勤務している |

| 保証 | 京葉銀行指定の保証会社の保証を受けられる |

申込内容や提出書類に不備がないか

申込内容や提出書類に不備があると、審査に時間がかかったり、確認の連絡が入ったりする可能性があります。

たとえば、氏名・住所・勤務先・電話番号の入力ミスや記載漏れがあると、申告内容の確認が必要になる場合があります。

また、意図的な虚偽申告ではなくても、本人確認書類に記載されている住所や申込内容が異なる場合は、審査に影響するため注意が必要です。

申込前に入力内容と提出書類を見直し、誤りがないか確認しておきましょう。

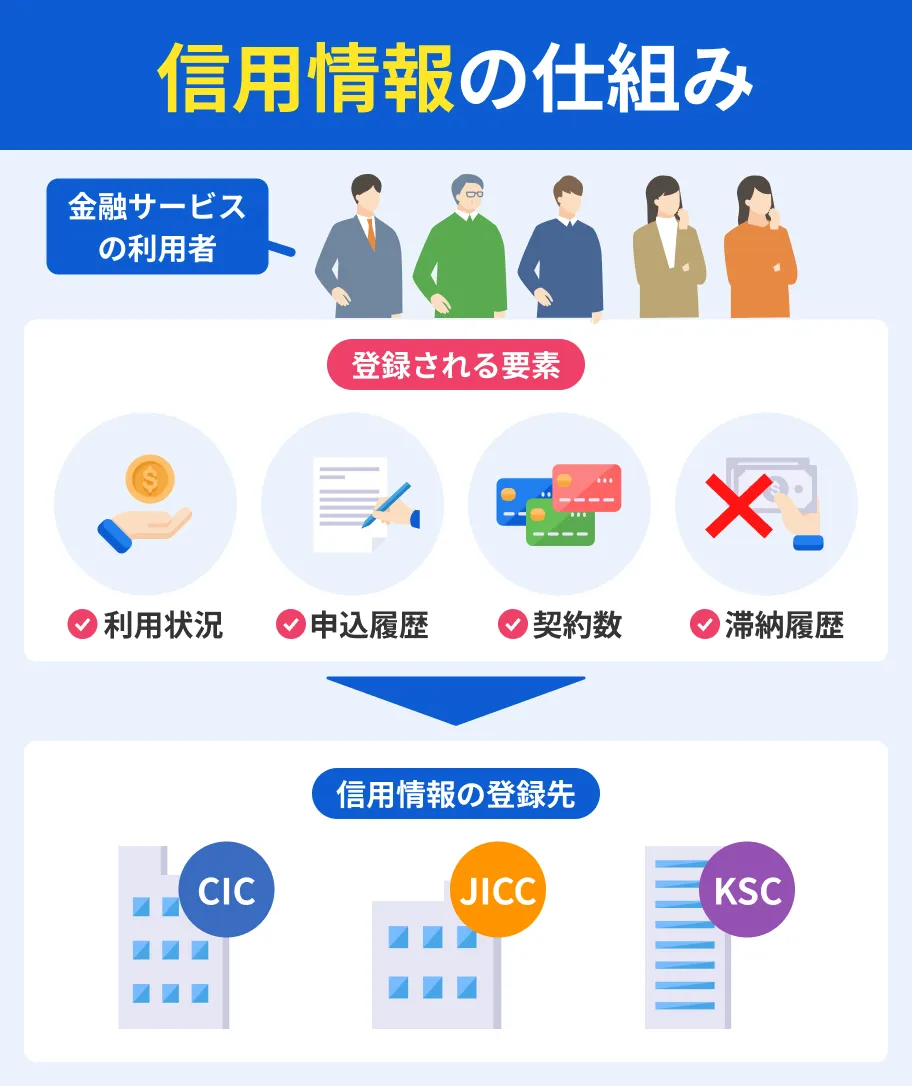

登録されている信用情報に問題がないか

京葉銀行カードローンの審査では、ローンやクレジットカードの利用状況、返済状況などの信用情報に問題がないかも確認されます。

信用情報

信用情報たとえば、返済の長期滞納や債務整理の履歴が登録されている場合は、返済能力に懸念があると判断される可能性があります。

過去に返済の遅れや債務整理をしたなど、自身の信用情報に不安を感じている人は、申込前に開示請求をして確認しましょう。

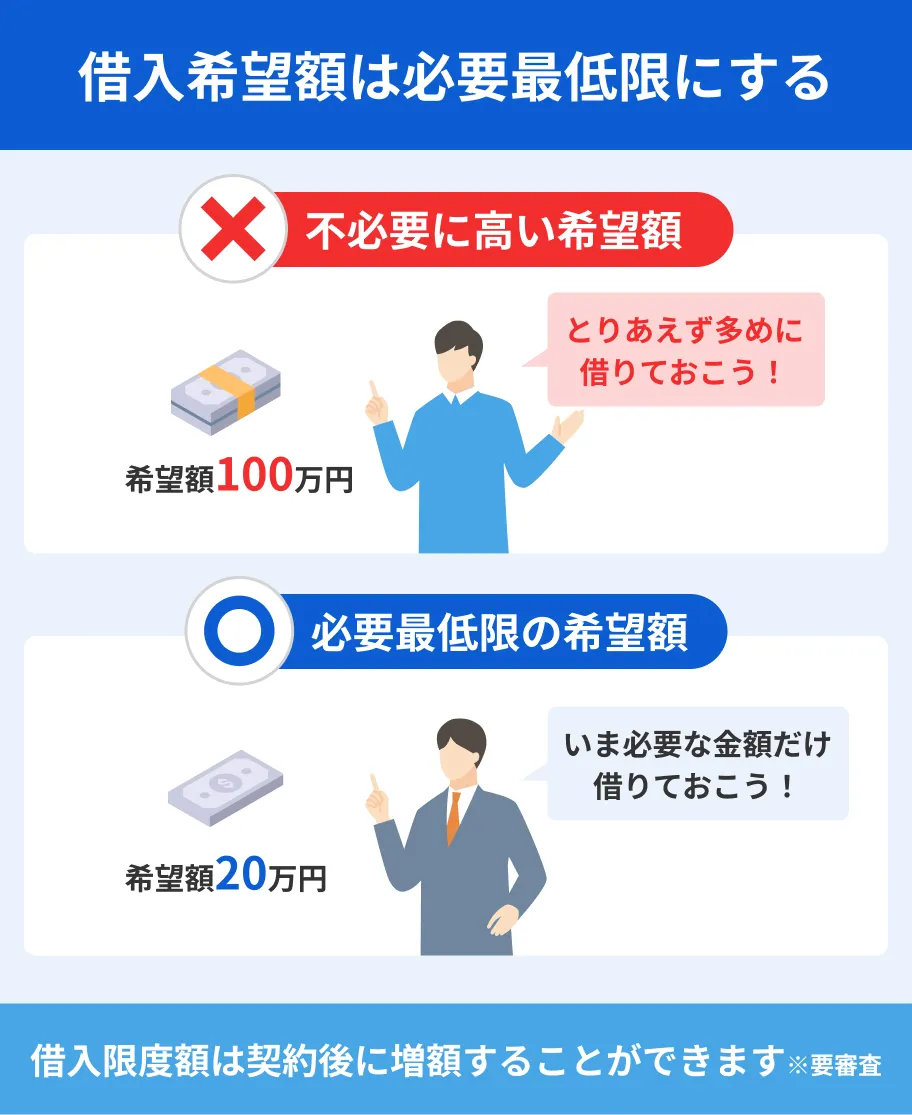

借入希望額が収入に対して高すぎないか

京葉銀行カードローンの審査では、借入希望額と収入のバランスも確認されます。

たとえば、年収に対して借入希望額が高すぎる場合は、返済能力に懸念があると判断される可能性があります。

実際に利用する予定がないにもかかわらず、高額な利用限度額を希望する必要はありません。

利用限度額が高くなるほど審査は慎重になる傾向があるため、必要以上に高い金額で申込するのは避けるのが得策です。

申込時は、必要な金額を踏まえて無理のない利用限度額を設定しましょう。

京葉銀行カードローンを利用する際の注意点

京葉銀行カードローンは、即日融資に対応していなかったり申込可能なエリアが限定されていたりする点には注意が必要です。

利用後のミスマッチを防ぐためにも、注意点を事前に確認しておきましょう。

即日融資には対応できない可能性がある

一般的に銀行カードローンの審査は数日かかるため、申込した当日の借入は難しいといえます。

実際に、仮審査の結果通知や必要書類の提出、ローンカードの郵送などが必要となるため、借入までには一定の時間がかかります。

「当日中にお金が必要」「できるだけ早く借りたい」という場合は、最短即日融資に対応しているカードローンも選択肢の1つです。

借入を急いでいる人は、融資までのスピードも比較の対象に加えたうえで申込先を選びましょう。

電話による在籍確認が実施される可能性がある

京葉銀行カードローンでは、審査の過程で電話による在籍確認がおこなわれる可能性があります。

在籍確認だけで勤務先へ借入が知られる可能性は低いものの、「勤務先への電話は避けたい」と考える人もいるでしょう。

京葉銀行カードローンでは、自宅・携帯電話・勤務先のいずれかへ電話がかかってくる可能性があります。

出典: 京葉銀行|京葉銀行カードローン<在籍確認について>

お申込内容のご確認のため、当行より携帯電話、ご自宅、お勤め先にお電話をさしあげる場合がございますので、あらかじめご了承ください。

なお、カードローンのなかには、原則として電話による在籍確認を実施していない商品もあります。

勤務先への電話連絡に不安がある人は、在籍確認の方法も比較しながら申込先を検討しましょう。

京葉銀行の営業区域外では利用できない

京葉銀行カードローンは、京葉銀行の営業区域内に居住または勤務している人を対象とした商品です。

また、転居や転職によって営業区域外となる可能性がある人も、事前に利用条件を確認しておくことが大切です。

営業区域の条件に当てはまらない場合は、全国から申込できるカードローンも選択肢の1つとなるでしょう。

京葉銀行カードローンの審査に落ちたときの対処法

京葉銀行カードローンの審査に落ちた場合でも、原因によっては改善できる可能性があります。

再申込する前に原因を確認し、対策を講じることが大切です。

信用情報機関に開示請求して内容を確認する

信用情報に不安がある場合は、信用情報機関へ開示請求をおこなう方法があります。

信用情報機関信用情報機関へ開示請求すると、ローンやクレジットカードの契約内容・返済状況・借入残高・申込履歴などを確認できます。

過去に長期滞納や債務整理をしていなくても、客観的な指標を見たい人は信用情報機関に問い合わせをしましょう。

信用情報の開示請求は、CIC・JICC・KSCの各信用情報機関で受け付けています。

なお、開示請求には数千円の手数料が発生します。

他社借入の件数・残高を見直す

他社からの借入件数や借入残高が多い場合は、審査へ影響する可能性があります。

金融機関は、申込者の返済能力を判断する際に、現在の借入状況も確認しています。

複数社から借入している場合や借入残高が多い場合は、金融機関から返済の余力がないと判断され、新たな借入の審査に影響することもあるでしょう。

完済できる借入がある場合は返済を進め、借入件数や残高を減らしてから再申込を検討するのも1つの方法です。

また、借入状況によっては無理に新たな借入を増やすのではなく、家計の見直しや返済計画の整理を優先したほうが良い場合もあります。

半年以上空けてから再申込する

審査に落ちた直後に再申込したとしても、収入状況や借入状況が大きく変わっていなければ、審査結果が変わる可能性は高くありません。

また、短期間で何度もカードローンへ申込すると、「申込履歴」が増えることになります。

申込履歴も審査時に確認されるため、短期間での再申込は避けたほうが無難です。

審査に落ちた原因が分からないまま再申込を繰り返すのではなく、信用情報や借入状況を見直したうえで再度申込することが大切です。

なお、CICでは申込情報の保有期間を6カ月としているため、再申込する場合は半年以上空けることも検討しましょう。

急ぎで借入したい場合はそのほかのカードローンも検討する

京葉銀行カードローンは、審査結果の通知や必要書類の提出、ローンカードの郵送が必要となるため、急ぎの借入には向いていません。

「できるだけ早く借入したい」「勤務先への電話連絡は避けたい」などの希望がある場合は、ほかのカードローンも比較してみましょう。

カードローンによって、融資までのスピードや在籍確認の方法、無利息期間の有無などは異なります。

自身が重視したい条件を整理したうえで、希望に合った商品を選ぶことが大切です。

とくに、融資スピード・在籍確認・無利息期間は商品ごとに違いがあるため、申込前に比較しておきましょう。

| 商品 |

|

|

|

|---|---|---|---|

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年12.0~15.0% |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | なし |

| 限度額 | 1万円~800万円 | 1万円~500万円 | 10万円~300万円 |

よくある質問

まとめ

京葉銀行カードローンの審査は、銀行と保証会社による二段階の審査がおこなわれることなどから、比較的厳しめといえます。

また、営業区域内に居住または勤務していることが申込条件となっており、在籍確認の電話がかかってくる可能性もあります。

審査に落ちた場合は、信用情報や他社借入の状況を確認し、原因を見直したうえで再申込を検討しましょう。

なお、急ぎで借入したい場合や在籍確認の方法を重視したい場合は、ほかのカードローンとも比較しながら、希望する条件に近い申込先を選びましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可