コンビニでキャッシングをする際に手数料で損をしないやり方|利用時間・金利・限度額を詳しく解説

∨【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・商品者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- 手持ちのお金が足りない!どうしよう…

- クレジットカードのキャッシングって手数料かかるの!?

- どうすれば手数料を押さえられる?

うっかり手持ちのお金が足りない、いきなりお金が必要になった。そんなとき、クレジットカードのキャッシング機能でお金を借りようとする人は多いのではないでしょうか。

とっさにお金が必要になったときでも、コンビニATMなどでお金を借りられるのは便利です。しかし、気を付けないと手数料で出費が増えるのはご存じでしょうか。

そこで今回は、コンビニでのキャッシングにかかる手数料を抑える方法や、キャッシング機能が付いていないときの対処法について紹介します。

コンビニキャッシングにかかる手数料と金利

まずはコンビニキャッシングにかかる手数料や、キャッシング機能で借りた際の金利について解説します。

キャッシングの手数料と金利の種類 |

- ATM手数料

- 振込手数料

- キャッシングの利息

ATM手数料

コンビニのATMを利用する際は、借入・返済ともにATM手数料が発生します。

一般的なクレジットカードだと、マルイグループのエポスカードが唯一ATM手数料0円を打ち出しています。その他の大手クレジットカードは基本的に、ATM手数料が発生すると覚えておきましょう。

基本的には1万円以下の借入返済は100円+税、1万円を超える借入返済は200円+税の手数料がかかります。

振込手数料

返済方法が振込、またはATMでの入金の場合は別途手数料がかかります。ただし、特定の金融機関では振込手数料がかからないこともあります。

ご自身が利用している金融機関ではどうなっているのか、事前に確かめておくのが良いでしょう。

キャッシングの利息

キャッシング機能で借りた際の利息は、18.0%前後と高く設定されています。

また、消費者金融のように無利息期間もないため、返済期間が長引くと、その分利息負担が大きくなります。

金利引き下げになることもないので、利用の際は返済計画を立てておくのが良いでしょう。

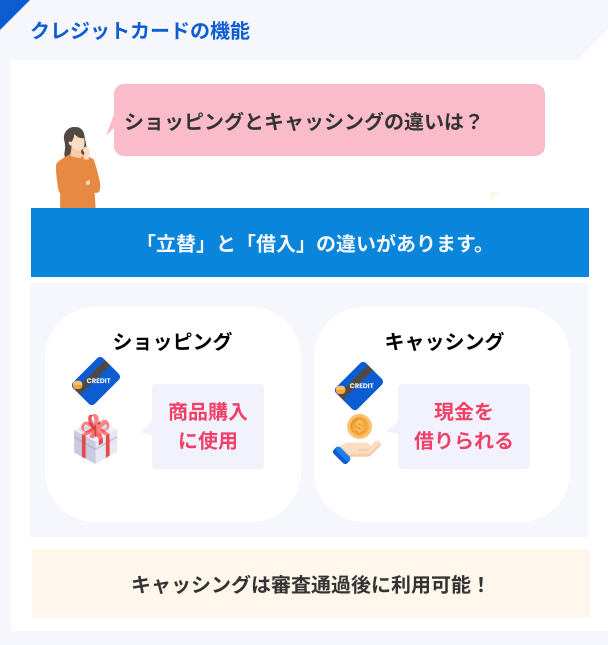

クレジットカードにキャッシング機能が付帯していないと利用不可

コンビニで今すぐキャッシングをするためには、申し込み時にキャッシング機能を付与していなければなりません。

キャッシング機能が既についているクレジットカードであれば、コンビニのATMで今すぐご利用いただけます。

■エポスカード

金利 :18.0%

限度額:利用者による

返済 :OK

■楽天カード

金利 :18.0%

限度額:利用者による

返済 :OK

■セゾンカード

金利 :18.0%

限度額:利用者による

返済 :OK

■イオンカード

金利 :7.80%~18.00%

限度額:利用者による

返済 :OK

あとからキャッシング枠を付けるこもできますが、再度申込と審査が必要です。

キャッシング枠の限度額は少額利用のみ

クレジットカードでキャッシングする場合、ショッピングの限度額より金額が少なくなります。

金額の内訳は、ショッピング枠50万円に対して、キャッシング枠は30万円程度で設定されることが大半です。

コンビニのATMである程度まとまった金額をキャッシングしたい場合は、一度増額申し込みを検討するか、他の方法で借入をおこなう必要があるでしょう。

キャッシング枠を使うとショッピング可能な枠も減少する

キャッシング枠とショッピング枠があるクレジットカードでは、「ショッピング枠の利用限度額のなかにキャッシング枠の中に含まれる」構造になっています。

たとえばショッピング枠の限度額が50万円、キャッシング枠が20万円とした場合、キャッシング枠で30万円使用したらショッピング枠は40万円になる仕組みです。

このように、キャッシング枠とショッピング枠は「総枠」で共有されているため、一方の利用が多いともう一方が少なくなる仕組みになっています。

コンビニでキャッシングする方法と時間

基本的に大手コンビニエンスストアであれば、どこでもキャッシング可能です。

店内に設置されてるATMを操作をすれば誰でも利用できます。

■セブンイレブン

セブン銀行ATMのキャッシングを手続きをおこなう

■ファミリーマート

E-netあるいはゆうちょATMで手続きをおこなう

■ローソン

ローソンATMにてキャッシング手続きをおこなう

■サークルKサンクス

バンクタイムATMで手続き

■ミニストップ

イオン銀行ATMを操作し、キャッシングをする

キャッシングを利用する際の操作方法

借入・返済のやり方はそれぞれ以下の通りです。

【借入の方法】

- クレジットカードを挿入

- 「取引を開始する」などのボタンを押す

- 「借り入れ」ボタンを押す

- 暗証番号を入力

- 返済方法、借り入れ金額を入力

- 現金、カード、利用明細を受け取る

【返済の方法】

- クレジットカードを挿入

- 「取引を開始する」などのボタンを押す

- 「返済」ボタンを押す

- 暗証番号を入力

- 返済額を入金

- カード、利用明細を受け取る

キャッシングの利用時間

コンビニでキャッシングする際、24時間利用可能です。

しかし、コンビニATMにはメンテナンス時間があるため、その間はキャッシングを利用することはできません。

各コンビニのメンテナンス時間は下記の通りです。

■セブンイレブン

×毎月第3日曜日の翌日0:30~5:30分

■ファミリーマート

×各クレジットカードにより異なります

■ローソン

×午前3時~午前4時の間利用できない場合があります

■サークルKサンクス

×各クレジットカードにより異なります

■ミニストップ

×毎月第2月曜日1:30~7:00分

カードローンならキャッシングより金利が下がる可能性もある

コンビニでキャッシングできるという点で、クレジットカードのキャッシング機能を利用するのであれば、一度カードローンを検討してみてください。

カードローンはキャッシング専用のカードです。安定した収入さえあれば、誰でも簡単にスマホやパソコンから申し込み手続きができ、学生や主婦でも利用できます。

クレジットカードのキャッシング機能と同じように現金が借りられ、使用用途も自由です。

全国のコンビニで借入可能

クレジットカードはあくまでショッピング利用がメインになります。

それに対してカードローンは、キャッシング専用カードということもあって、借入・返済に特化しています。

もちろん全国のコンビニエンスストアで借入・返済が可能で、提携ATMなら手数料も無料です。

クレジットカードでは、申し込みしてから手元に届くまでに、約1週間~10日ほど日数が必要ですが、カードローンは最短20分でカード発行可能です。

もし、コンビニでお金を用意するのに1時間猶予があるのであれば、断然カードローンのほうが便利でしょう。

返済実績が良好なら金利が下がる可能性もある

カードローンのメリットは金利が下がる可能性もあることです。クレジットカードの金利は18.0%固定でしたが、カードローンは3.0%~18.0%です。

初回から3.0%の金利を設定されることはまずありません。しかし、何度も定期的に利用し返済を延滞せずに行うことで、金利が下がる可能性があります。

もし緊急でお金が必要なのであれば、カードローンも同じくコンビニでキャッシングできます。一度カードローンを検討してみてはいかがでしょうか?

最短即日融資が可能で提携ATMが多い消費者金融

プロミス

| 限度額 | 最大 500万円 |

| 金利 | 年 4.5% ~ 17.8% |

| 審査 | 最短3分※ |

| 融資 | 最短3分※ |

20~30代にオススメ!即日融資ならネット申し込みがおすすめ!

30日間"無利息期間"があり!カードレスでも可能だから郵送物なし!

プロミスの提携ATM |

- 三井住友銀行(手数料無料)

- セブン銀行

- ローソン銀行

- E-net

- ゆうちょ銀行※

※ゆうちょ銀行での借入・返済はWEB明細の登録が必要

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスは「WEB申込なら最短3分の即日融資が可能」など、借入までのスピード感が消費者金融のなかでもトップクラスです。今すぐお金が必要だけど、クレジットカードにキャッシング機能がない、といった人はプロミスを検討してみましょう。

アコム

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短20分※ |

| 融資 | 最短20分※ |

来店不要で最短20分融資可!周りにバレずに内緒で借入れ可能!

三菱UFJフィナンシャル・グループだからサービスが充実!初めてなら「最大30日間金利0円」でコンビニ利用も可能!

アコムの提携ATM |

- 三菱UFJ銀行

- セブン銀行

- E-net

- ローソン銀行

- イオン銀行

- 北海道銀行

- 北陸銀行

- 八十二銀行

- 三十三銀行

- 広島銀行

- 西日本シティ銀行

- 福岡銀行

- 十八親和銀行

- 熊本銀行

マネット編集担当/キャッシングガイド

奥山 裕基

アコムの公式サイトによると、アコムの自社ATM台数は全国に893台、提携ATMと合わせると50,974台※となっています。借入や返済に利用できるATMが豊富なので、急にお金が必要になっても近くのATMからすぐに借入できます。また、アコムの自社ATMなら借入・返済でも手数料無料です。

※2021年3月現在

SMBCモビット

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短30分※1※ |

| 融資 | 最短即日※ |

30代〜40代にオススメのモビット!【最短30分OK!】原則電話連絡・郵送物なし!PC・スマホからWEB完結

全国のコンビニや銀行などの提携ATMネットワークからご利用可能!

SMBCモビットの提携ATM |

- プロミス無人契約機

- 三井住友銀行(手数料無料)

- 三菱UFJ銀行

- セブン銀行

- ローソン銀行

- イオン銀行

- 三十三銀行

- 福岡銀行

- 十八親和銀行

- 熊本銀行

マネット編集担当/キャッシングガイド

奥山 裕基

SMBCモビットは、2024年オリコン顧客満足度調査 ノンバンクカードローン 申込手続き部門で第一位を獲得しています。口コミの多くは40~50代の人が多く、総じて「手続きが簡単」「プライバシーへの配慮がある」など、顧客目線のサービスが高い評価を受けています。

まとめ

財布の中にキャッシング機能付きのクレジットカードが入っていれば、コンビニATMでキャッシングすることは可能です。

しかし、クレジットカードのキャッシング機能は、金利や手数料が高いため、返済の負担が大きくなります。

キャッシング機能の利用は避けたい、もしくはクレジットカードに機能が付いていない場合は、消費者金融のカードローンを検討してみましょう。

元 銀行ローンセンター長|佐藤喜三男

カードローンで金利を下げる方法は、良好な利用実績を積み重ねることです。

カードローンの金利や利用限度額は、返済能力に裏付けられた良好な利用実績によって決定されます。

返済能力が高い人は貸し倒れリスクが小さく、低金利で利用限度額が大きくても、利用者の返済負担が軽減する分、利用が増加することが期待できるからです。

ただし、いくら入会審査で返済能力が評価され、高い利用限度額が認められても、最初から最低金利が適用される訳ではありません。

適度な借入実績があり、返済に遅延がないこと、即ち、良好な利用実績を積み重ねる事によって金利が下がる可能性が高まります。