ローンが組めない人が審査落ちする4つの理由と対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

この記事はこんな人向け |

- ローンが組めなかった…

- 審査落ちの理由が分からない…

- お金が必要なのにどうしよう…

何らかの高額商品を購入したりサービスを利用したりする際にローンを組もうと考えることは誰にでもありますが、中には審査落ちしてしまう人がいるかもしれません。

ローンを組めない理由はある程度想定できるため、原因を解消すれば問題を解決できるでしょう。

前提としてローンを利用するには審査を受ける必要がある

「住宅購入」「自動車購入」「結婚式の費用」など、まとまった金額が必要な際に、ローンを利用する人は多くいます。

しかし、こういったローンを利用するには金融機関が実施する審査を通過する必要があるため、誰でも融資を受けられる訳ではありません。

金融機関が実施する審査の内容を把握すれば、融資を受けられるでしょう。

ローンの種類によって審査の難易度は変わる

ローンと一口に言っても、申込者の利用目的によって適切な申し込み先は変わってきます。金融機関やローンの種類によって審査の難易度は異なり、金利が低く借入金額が大きくなるほど、ローンを組むのは難しくなると考えておきましょう。

例えば、金利10.0%以下で数千万円以上の借入が基本となる住宅ローンでは、一般的に組めるローンの中でも最難関といっていいでしょう。

貸金業務取扱主任者|林良光

貸し手は回収可能性で金利を設定する

銀行や消費者金融など融資を主なビジネスとする企業が融資の金利を設定する際に考慮する主な要素の一つが、回収可能性です。

仮に全ての借入人が確実に返済をしてくれるのであれば、金融業者は調達コスト(=銀行の場合は預金金利、消費者金融の場合は銀行等からの借入金利)と人件費や事務所賃料などの経費の合計額を利息が上回るように金利を設定すれば利益が出ます。

一方、全ての借入人が全額を確実に返済することは現実ではありえないため、各申込者からの回収可能性(=「リスク」と言います)に応じた金利を設定することになります。

つまり、金利の低いローンの審査に通るのは、金融業者が「回収可能性が高い」と判断した人に限られるため、低金利ほど審査のハードルが高くなる仕組みです。

ローンを組めなかったと考えられる4つの理由

ローンが組めなかった人はまず、「どうしてローンが組めなかったんだろう」と疑問に思うでしょう。

残念ながら、どんな金融機関であっても、審査の通過基準は公開されていません。そのため、ローンを組めなかった理由についても、教えてくれることはないのです。

しかし、過去にローンが組めなかった人の統計や傾向によって、審査に落ちる理由は大きく4つに絞り込めます。

- 虚偽の申込をした

- 収入が安定していない

- 他社からの借入が多い

- 長期滞納をした

ローンが組めない理由1:虚偽の申込をした

ローンに申し込む際、意図的に嘘の個人情報を記入した場合は、残念ながら審査を通過できません。

例えば、どうしてもローンを組みたいからと言って、年収200万円なのに300万円と明らかな虚偽を行った場合、確実に審査落ちするでしょう。

悪質な虚偽行為だった場合は、審査落ちだけでなく今後ローンを組めなくなる可能性もあるので注意してください。

ローンが組めない理由2:収入が安定していない

どんな種類のローンでも、審査においては収入の安定性が確認されます。

具体的には、単純な年収額の多さではなく、勤続年数や雇用形態といった「収入が途切れるリスクの有無」が重視されるのです。

たとえば、勤続年数が極端に短かったり、いつ解雇や契約停止になってもおかしくなかったりする状況では、残念ながらローンは組めないでしょう。

ローンが組めない理由3:他社からの借入が多い

現状の他社から借入している金額や件数も、ローンが組めない理由になり得ます。たとえばカードローンや、クレジットカードでのキャッシングが多いと、返済の余裕が無くなっていると判断され審査に通らない可能性があるのです。

これは件数・金額いずれかに問題がある時点で審査に影響し、正確な件数は分かりませんが、借入先があまりにも多すぎるとローンは組めません。

カードローンやクレジットカードのキャッシングにおいては、利用額と借入件数どちらが増えても返済負担が大きくなるので、両方注意しておきましょう。

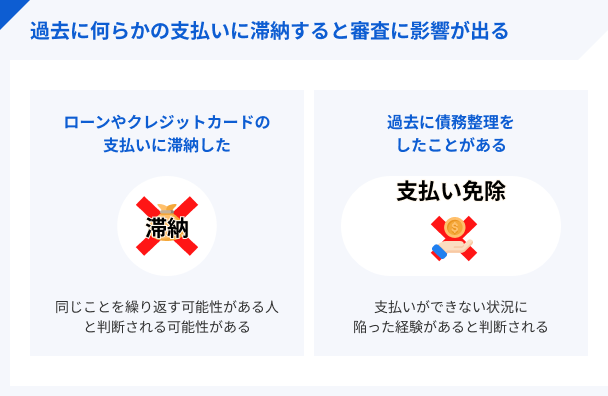

ローンが組めない理由4:長期滞納をした

過去にクレジットカードや他のローンの支払いを長期滞納してしまうと、新たなローンを組めなくなる可能性が高くなります。

これらの滞納履歴は「信用情報」に記録されており、金融機関は審査の際に必ず確認するからです。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

信用情報には過去5年間の記録が保管されていて、長期延滞や強制解約といった金融事故の履歴がある場合、残念ながらローンは組めません。

ローンが組めなかった人は信用情報を開示

どうしてもお金が必要なのにローンが組めない…そんな人は、自分で信用情報をチェックしてみましょう。

信用情報は、「信用情報機関」に情報が保存されており、申込者本人であれば開示請求が可能です。

なお、信用情報機関は3つあるので、確認先を以下で選びましょう。

信販会社での金融取引状況を確認できます。

✓日本信用情報機構(JICC)

消費者金融での金融取引状況を確認できます。

✓全国銀行個人信用情報センター(全銀協)

銀行での金融取引状況を確認できます。

上記の通り、取り扱う金融商品によって信用情報機関を選び、情報開示を申請するようにしましょう。

情報開示は原則インターネット上で可能

最近は最寄りの信用情報機関へ出向く必要はなく、お手持ちのスマホや自宅のPCからでも情報開示できるようになっています。

公式サイトにアクセスし、情報開示を申請すれば、PDFファイルとしてDL可能です。全国銀行個人信用情報センターだけは、郵送による情報開示となっているのでご注意ください。

1回の情報開示には1,000円程度の手数料が発生するので、こちらも用意しておくようにしましょう。

ローンが組める人になるためのポイント

1度審査に落ちたからといって、いつまでもローンが組めないわけではありません。

ただし、時間が経てば良いというわけではなく、最低限「ローンを組むための対策」はとっておくべきでしょう。

どうしても欲しいものがある、ローンが組めないと困るといった方は、以下3つのポイントを押さえておいてください。

ポイント1|少しでも借入件数や借入額を減らす

借入件数・金額が理由でローンが組めないのであれば、単純にそれらを減らすことでローンが組める可能性が出てきます。

借入額や件数が多い人は、おまとめローン等を利用して、返済に専念してから新たなローン申込をするのも手段のひとつです。

無理のない範囲で、毎月コツコツと返済していいくのが大切です。計画性を持って、返済に専念してください。

ポイント2|信用情報の登録期間を過ぎるまで待つ

すでに、滞納をしたことがある人の場合、信用情報機関が定めた登録期間を過ぎるまで待つのもひとつの手段です。

信用情報にネガティブな情報が登録されている間は、ローン契約が難しいため、まずは情報の登録期間が過ぎてから申込をするべきでしょう。

ポイント3|他のローンへ申込をする

高額なローンを利用する場合、審査を通過するための基準が高くなりやすい傾向にあります。

たとえば、担保を求められたり、最低限の年収が必要だったりする可能性があるでしょう。

少額でも融資を受けたいという人に限りますが、カードローンやクレジットカードのキャッシングで補填することもできるかもしれません。

カードローンに申し込むのも選択肢のひとつ

各種ローンが利用できなかった方は、カードローンという選択肢も検討してみてはいかがでしょうか?

例えば、ショッピングローンを組みたかったけれど審査落ちしてしまった…そんな状況でも、用途自由のカードローンを使えばすぐに対処できます。

借入専用のカードを発行すれば、専用ATMや提携先のコンビニATMから現金をキャッシング可能です。

消費者金融のカードローンに目を向けてみる

カードローンを検討する際は、大手消費者金融の商品にも目を向けてみてください。

もちろん、消費者金融も厳正な審査を行っているので、必ずしもお金を借りられるわけではありません。

しかし、銀行や消費者金融、信販会社などでは審査の仕組みが違うため、異なる結果がでる可能性は十分にあるのです。

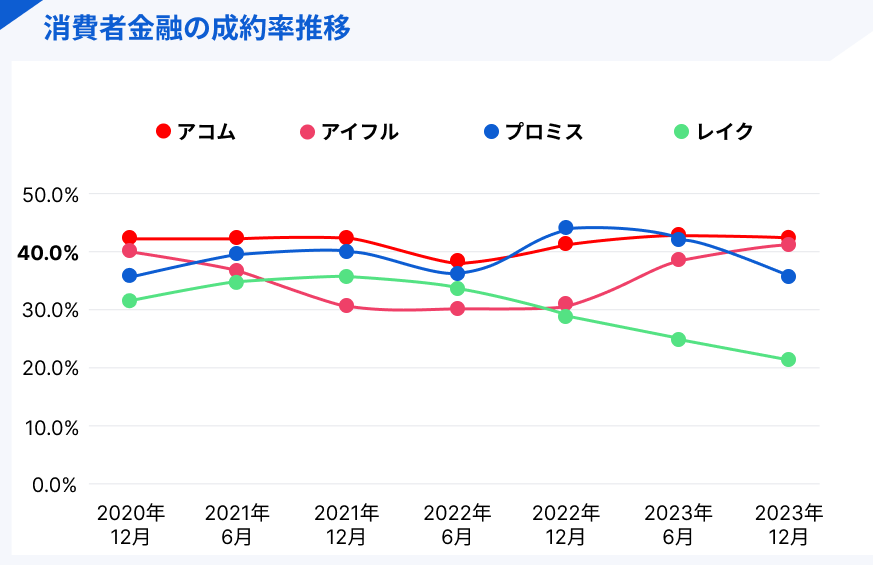

大手消費者金融は成約率を公開している

大手消費者金融の中には、投資家向けのIR情報として成約率を公開しているものがあります。

※審査通過率は以下から引用

代表的な大手消費者金融として知られる「プロミス」や「アコム」の成約率は、おおむね40%前後で推移しています。

確かに審査落ちしている人もいますが、沢山の方がお金を借りられているのも事実。改めて申し込み先を選ぶ際は、こういった点も参考にしてみましょう。

注意|対応可能なのは年収の1/3まで

個人融資向けのカードローンは、総量規制の対象になります。

出典: 日本貸金業協会『総量規制とは』総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。総量規制の対象となる「個人向け貸付け」とは、個人がお金を借入る行為のことです。ただし、個人が事業用資金として借入る場合は、原則として総量規制の対象とはなりません。

つまり、あまりにも高額な借入でなければカードローンを利用できる可能性は少なからず残っている、ということです。

最短即日融資してもらえる

ちなみに、大手消費者金融の審査は最短20分で完了するため、即日融資してもらえるメリットもあります。

また、手続きにあたっては特定の銀行口座を開設する必要も無いので、手続きも非常にシンプルです。

- 公式サイトから申し込み

- 必要書類を提出

- 最短20分のスピード審査

- 契約完了

- 自動契約機でカード発行

- 近くのATMでキャッシング

できれば今日・明日中にお金を用意したい、そういった状況でも、大手消費者金融なら大きな助けになってくれるでしょう。

おすすめのカードローン1|プロミス

|

プロミスの成約率は37.9% |

|

成約率とは、新規申込者の中で実際に借り入れできた人数の割合を示す数値です。 2023年4月~2024年3月の成約率(審査通過率)は平均37.9%となっており、たくさんの方に利用されていることがわかります。 |

|

|

|

3項目を入力すれば借入できるかすぐ判断! |

|

プロミスの「1秒パパっと診断」を使えば、生年月日・年収・他社借入金額を入力するだけで簡易診断してくれます。 「お借入可能と思われます。」という表示が出れば、借入できる可能性はあるでしょう。 |

|

|

|

スマホユーザーにはアプリローンがおすすめ |

|

プロミスの「アプリローン」は、手持ちのスマホひとつあればキャッシングできるサービスです。 審査落ちしてお急ぎの方でも、ネット申し込み後にアプリをDLすれば、セブン銀行ATMですぐ借入できます。 |

|

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

※お申込み時間や審査によりご希望に添えない場合がございます。

おすすめのカードローン2|アコム

|

|

3秒診断で借入できるかすぐ分かる |

|

審査の前に、借入可能か分かる「3秒診断」を受けられます。入力項目は、年齢・年収・他社借入額のたった3つだけ! 「お借入できる可能性が高いです」と出た方は、審査に通過する可能性があります。 |

|

|

|

年収の3分の1までなら借りられます |

|

キャッシングの借入額合計が、年収の3分の1を超えない範囲であれば、借りられる可能性あり! すでに他社で借入経験のある方でも、2社目、3社目としてアコムをご利用しているケースもあります。 |

|

|

|

2023年12月時点で約174万人が利用している |

|

アコムの利用者数は、2023年12月時点で約174万人となっています。 利用できるATMも幅広く、24時間365日借入ができるため、非常に人気の高いサービスです。 |

|

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、学生や女性でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

おすすめのカードローン3|SMBCモビット

|

|

10秒簡易審査で結果がスグわかる! |

|

本審査前に「借入できるかどうか」を、項目入力後に最短10秒で確認できます。 入力項目は、基本的な本人情報など18項目。少し入力は手間ですが、その分、精度の高い結果を知ることができます! |

|

|

|

年収の3分の1の範囲内で借りられます! |

|

年収が300万円の方であれば、最大で100万円までは借入できる可能性があります。 すでに他の会社からお金を借りている方も、その金額との合計が年収の3分の1を超えない範囲で融資を受けられます。 |

|

|

|

専用アプリで24時間いつでもATMキャッシング! |

|

SMBCモビットの専用アプリをスマホにインストールすれば、カードを持ち運ばなくても、セブン銀行ATMで借入できます! 深夜でも手間なく簡単にお金を借りられるので、お勧めです。 |

|

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

※お申込み時間や審査状況によりご希望に添えない場合があります。

ローンが組めないことに関する質問

まとめ

高額な支払いが必要な時に頼れる各種ローンも、審査を通過できなければ組めません。

ローンの種類によって審査難易度は変わりますが、どのような借入サービスにせよ、審査は厳正に行われています。

ローンが組めなかった人は、審査落ちした理由や対処法を確認して今後のために行動していきましょう。

Q.なぜ低金利な分だけ審査のハードルが高くなる?

貸金業務取扱主任者|手塚大輔

貸し倒れのリスクを防ぐためです

例として、金融機関が100人に100万円を1年間貸した場合を考えてみましょう。金利18%では利息収入で1,800万円が見込めますので、100人のうち18人が貸し倒れても、融資総額の1億円は回収できます。しかし、金利10%の場合では利息収入が1,000万円なので、100人中10人以上が貸し倒れてしまうとローン会社には損失が発生してしまうのです。このような貸し倒れのリスクを防ぐため、低金利なローンの審査が厳しくなるのは必然と言ってもいいでしょう。