プロミスとSMBCモビットのサービス内容はどう違う?比較して正しい選び方の基準を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 2社は手数料無料ATMの種類や無利息の有無が異なる

- 最短即日融資や在籍確認なしなど共通点は多い

- 短期の借入ならプロミス・PayPayで借りたい人はSMBCモビット

カードローンを比較する際に「プロミスとSMBCモビットのどちらが自分に適しているかわからない」という人もいるでしょう。

いずれのカードローンもサービスに優れていますが、金利や利用限度額をはじめとする細かい点で特徴が異なります。

今回の記事では、プロミス・SMBCモビットの違いを比較していきます。

それぞれのメリットや、どのような人に向いているかも解説するので、どちらのカードローンを利用するか迷っている人は参考にしてください。

プロミスとSMBCモビットの違い

プロミス・SMBCモビットはカードローンを提供している点では同じですが、主に以下の点が異なります。

細かい特徴が異なるため、自分の利用シーンや使いたい機能にあわせてカードローンを選びましょう。

利用手数料が無料のATMが異なる

このリストに戻るプロミスとSMBCモビットは、手数料が無料となる提携ATMが異なります。

| サービス名 | 手数料無料のATM |

|---|---|

| プロミス | プロミスATM 三井住友銀行ATM |

| SMBCモビット | 三井住友銀行ATM |

プロミスは自社ATMだけでなく三井住友銀行ATMも手数料が無料です。一方、SMBCモビットは自社ATMがない代わりに三井住友銀行ATMが無料となります。

つまり、手数料が無料になるATMの数は、プロミスが多くなります。

また、コンビニATMなどの「提携ATM」を利用する場合は手数料がかかります。

手数料はどちらも「1万円超で220円、1万円以下で110円」となる点に注意が必要です。

提携ATMを繰り返し利用するとコストがかかるため、計画的に借入しましょう。

プロミスには30日間の無利息あり

このリストに戻る

| サービス名 | 無利息期間 |

|---|---|

| プロミス | 初回借入日の翌日から最大30日間※ |

| SMBCモビット | なし |

※メールアドレスとWEB明細の登録が必要

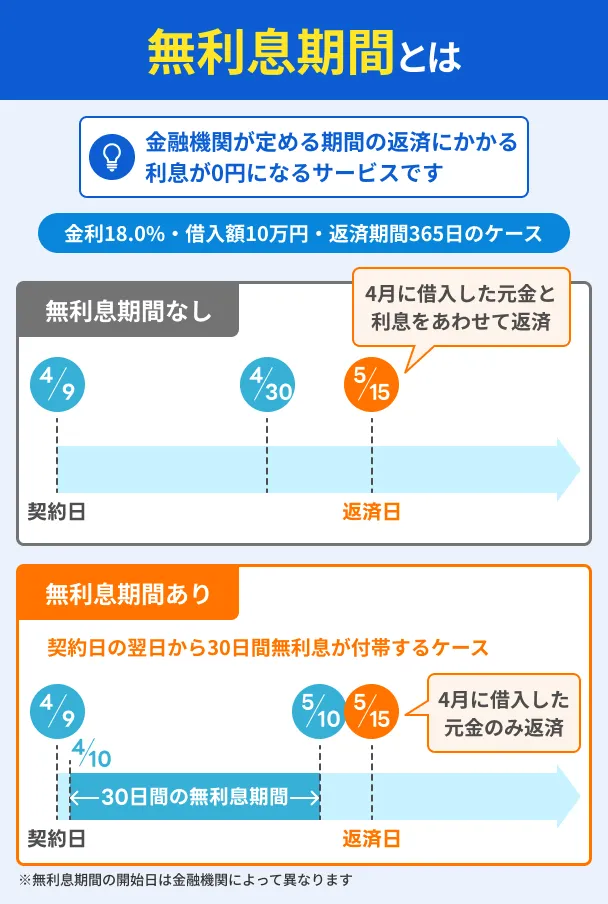

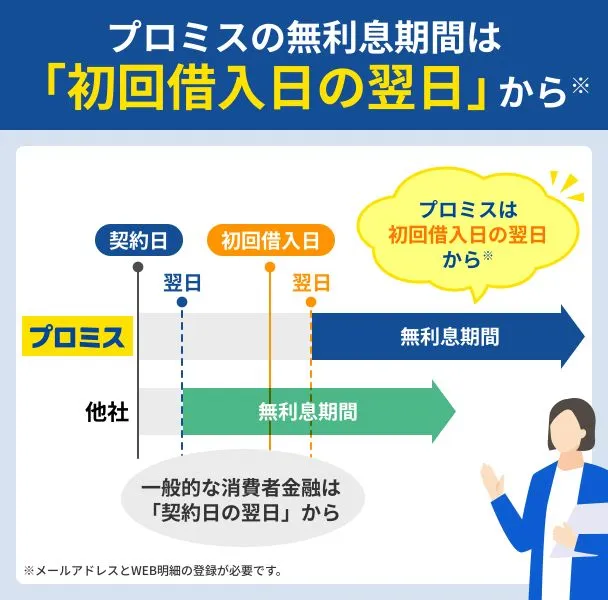

まず、SMBCモビットには無利息期間がありません。一方で、プロミスでは「初回借入日の翌日から30日間」の無利息期間が適用されます。

たとえば、10万円を30日間だけ借入した場合、金利18.0%のSMBCモビットでは1,479円の利息が発生します。しかし、同じ条件でプロミスの無利息期間を活用すると利息がかかりません。

つまり、短期間の借入なら、無利息期間の恩恵が大きくなります。

ただし、無利息期間ははじめて利用する人が対象なので、以前にプロミスを利用していた場合は適用されません。「借入期間」や「過去に利用したことがあるか」を考慮して利用するカードローンを選びましょう。

プロミスとSMBCモビットの共通点

「最短即日融資」や「電話での在籍確認がおこなわれない」点などは共通しているため、これらを重視している場合はどちらを選んでも違いはありません。

利用限度額の上限はどちらも800万円

このリストに戻る以下のように、SMBCモビットとプロミスは上限の利用限度額に差はありません。

| サービス名 | 利用限度額 |

|---|---|

| プロミス | 800万円まで |

| SMBCモビット | 800万円まで |

ちなみに、利用限度額は審査結果に応じて決定されます。申込者の返済能力や総量規制の範囲に応じて利用限度額が設定されるため、始めは低めに設定されることが一般的です。

申込方法はWEB・自動契約機・電話の3種類

このリストに戻るプロミスもSMBCモビットも、申込方法は以下の3つが利用可能です。

共通の申込方法 |

- WEB・アプリ

- 自動契約機

- 電話

一部のカードローンでは「郵送」による申込が可能ですが、プロミスとSMBCモビットは対応していません。また、それぞれ利用できる自動契約機が異なる点を理解しておきましょう。

| サービス名 | 申込できる自動契約機 |

|---|---|

| プロミス | プロミス自動契約機 |

| SMBCモビット | 三井住友銀行内ローン契約機(※) |

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

最短即日融資に対応している

このリストに戻るプロミスとSMBCモビットのどちらも最短即日融資に対応しています。

また、両社とも審査完了後の契約方法は自動契約機、およびWEB(アプリ)です。契約手続きをおこなうとカードを発行でき、すぐに借入できます。

さらに、両者とも「カードレス」に対応しており、即日でアプリから借入できます。スマホATM取引を活用することで、対応するコンビニATMでアプリから現金を借入できるため便利です。

また、振込融資の場合でも最短即日融資に対応しているため、ローンカードを受け取る前に借入できます。

マネット編集担当/キャッシングガイド

奥山 裕基

どちらも即日融資を受けられる可能性がある点では共通していますが、さらに細かく見ていくと、プロミスではWEB申込なら最短3分で融資可能としています。実際にプロミスを利用した人からは、「申込後すぐに審査結果が届いた」「すぐに振込してもらえた」など、融資までの速さを評価する声が届いています。借りられるまでの速さを重視するなら、プロミスの方が適しているかもしれません。

返済日は5日・15日・25日・末日から選べる

このリストに戻るプロミスもSMBCモビットも、約定返済日は5日・15日・25日・末日から選択できます。契約時に決めた返済日で返済していくため、給料日の直後に設定すると良いでしょう。

また、上記の返済日以外に設定したい場合は、アコムやアイフルなどの返済日を自由に指定できるカードローンも選択肢の1つとなります。

電話による在籍確認は原則としておこなわれない

このリストに戻るプロミスとSMBCモビットは、公式サイトで原則として電話による在籍確認をおこなわないと明記しています。

在籍確認とは、申込時に申告した勤務先が正しいかどうか確認する審査のことです。一般的には「勤務先への電話」もしくは「書類」で確認します。

勤務先の同僚や上司に、カードローンの申込を知られたくない場合に向いています。

なお、確認事項があって勤務先に電話が来るケースもありますが、本人の同意を得ずにかけてくることはありません。

総量規制によって借入額が制限されている

このリストに戻るプロミスとモビットは「貸金業者」であるため「貸金業法」が適用されます。貸金業法では、総量規制によって借入額が制限されています。

総量規制とは、全ての貸金業者からの借入合計は、本人の年収の3分の1を超えてはならないという法律のことです。たとえば、年収が300万円の場合は、貸金業者からの借入合計が100万円以内である必要があります。

総量規制によって借入額を制限しているため、どちらで申込しても利用限度額に大幅な違いはないと考えられます。

返済時にVポイントが貯まる

このリストに戻るVポイントは全国のお店やインターネットでのお買い物時に使える共通ポイントです。

Vポイントが使えるお店の例 |

- TSUTAYA

- ファミリーマート

- ウエルシア

- ENEOS

- 吉野家

- ガスト

- バーミヤン

- すき家

- はま寿司

プロミスとSMBCモビットは、どちらも利息200円の返済でVポイントが1ポイントが貯まります。

プロミスとSMBCモビットの返済について比較

プロミスとSMBCモビットには「返済」の面でも細かい違いがあります。そのため「どのような返済方法を利用したいか」「月にいくら返済したいか」によって最適なカードローンが異なるでしょう。

プロミス・SMBCモビットの返済で異なる点 |

- 返済方法の種類が異なる

- 口座振替返済に対応する金融機関が異なる

- 借入残高ごとの返済額が異なる

- 借入残高ごとの返済回数が異なる

申込先を選ぶ際は、すぐに借りられるか、いくらまで借りられるのかなど、目先の借入のことに意識が傾きがちですが、お金を借りたら当然ながら返済をしなければなりません。

返済時の利便性や負担も考慮して、申込先を決めましょう。

返済方法

プロミスとSMBCモビットでは利用可能な返済方法が以下のように異なります。

| サービス名 | 返済方法 |

|---|---|

| プロミス | インターネット返済 口座振替 スマホATM取引 コンビニ・提携ATM プロミスATM 銀行振込 |

| SMBCモビット | インターネット返済 口座振替 スマホATM取引 コンビニ・提携ATM 銀行振込 Vポイント返済 |

基本的な返済方法は同じですが、以下の2点が異なります。

返済方法で異なる点 |

- プロミスは手数料無料のATMが多い(三井住友銀行ATMとプロミスATM)

- SMBCモビットはVポイント返済が利用可能

つまり、ATM返済を中心に利用する場合はプロミス、Vポイントで返済したい場合はSMBCモビットが向いているでしょう。

口座振替に対応する金融機関が異なる

約定返済を「口座振替」で検討している場合は、対応する金融機関が以下のように異なる点に注意が必要です。

| サービス名 | 対応する金融機関 |

|---|---|

| プロミス | 三井住友銀行 三菱UFJ銀行 みずほ銀行 ゆうちょ銀行 PayPay銀行 など |

| SMBCモビット | 三井住友銀行 三菱UFJ銀行 みずほ銀行 ゆうちょ銀行 など |

プロミスは上記以外にもさまざまな金融機関で口座振替に対応しています。公式サイトで対応する金融機関が検索できるため、希望する口座がある場合は確認してみましょう。

ただし、一部の金融機関を返済先口座へ設定する場合は、約定返済日が5日となります。

一方で、SMBCモビットは上記4つのほかにも対応している金融機関はありますが、プロミスと比べると限定的です。こちらも公式サイトの口座振替可能な金融機関一覧で確認してください。

残高ごとの返済額

プロミスとSMBCモビットではどちらも「残高スライド元利定額返済方式」を採用しています。

残高スライド元利定額返済方とは、一定の借入残高ごとに返済額の計算式が異なる返済方式のことです。また、元金と利息を合計した金額の合計が約定返済額となります。

しかし、それぞれ残高スライド方式で決定する計算式が以下のように異なります。

| サービス名 | プロミス | SMBCモビット |

|---|---|---|

| 30万円以下 | 最終借入後残高×3.61% | 最終借入後残高×3.66% |

| 30万円〜100万円 | 最終借入後残高×2.53% | 最終借入後残高×2.56% |

| 100万円超 | 最終借入後残高×1.99% | 最終借入後残高×2.03% |

※いずれも11,000円未満切り上げ

上記からも若干プロミスの金利が低いとわかります。どのくらい差が出るのか、以下表に借入額ごとの返済額をまとめました。

| サービス名 | プロミス | SMBCモビット |

|---|---|---|

| 30万円 | 11,000円 | 11,000円 |

| 50万円 | 13,000円 | 13,000円 |

| 51万円 | 13,000円 | 14,000円 |

| 100万円 | 20,000円 | 21,000円 |

| 120万円 | 24,000円 | 25,000円 |

借入額によってはSMBCモビットの方が返済額が1,000円多くなる場合があります。

残高ごとの返済回数

プロミスとSMBCモビットでは借入残高ごとの最大返済回数が以下のように異なります。

| サービス名 | プロミス | SMBCモビット |

|---|---|---|

| 30万円以下 | 36回 | 36回 |

| 30万円〜100万円 | 60回 | 60回 |

| 100万円超 | 80回 | 78回 (最長106回になる 場合もある) |

借入額が100万円を超えた場合については、プロミスの返済回数が2回多くなります。つまり、返済期間を長く設定したい場合はプロミス、早く完済したい場合はSMBCモビットが適しているでしょう。

ただし、SMBCモビットでは「最長60回(5年)。ただし、返済能力そのほかの事情にかんがみ、合理的な理由があると認めた場合に、最長106回(8年10カ月)」と記載されています。そのため、プロミスよりも返済期間が長期化する可能性もあります。

プロミスとSMBCモビットのメリットを比較

プロミス・SMBCモビットのメリットについて、以下の表にまとめました。

| サービス名 | メリット |

|---|---|

| プロミス | 無利息期間が初回借入日の翌日から適用される 女性専用ダイヤル・ローンが利用可能 |

| SMBCモビット | 自宅以外でカードを受取可能 Vポイントで返済が可能 借入金をPayPayへ直接送金できる PayPayアプリと連携できる |

プロミスでは、上限金利や無利息期間などのメリットがあります。一方で、SMBCモビットでは細かいサービス面でメリットが豊富です。

そのため、使い道や重視するサービスにあわせて、どちらのカードローンを選ぶか検討すると良いでしょう。

プロミスのメリット

プロミスのメリットとしては、以下の3点が挙げられます。

プロミスのメリット |

- 上限金利が大手消費者金融の中でも低い

- 無利息期間が初回借入日の翌日から適用される

- 女性専用ダイヤル・ローンが利用可能

プロミスはほかの大手消費者金融会社と比べて、利息や無利息期間の適用方法にメリットがあります。そのため、なるべく利息を抑えて借入したい場合に適しているでしょう。

無利息期間が初回借入日の翌日から適用される

無利息期間が提供されているカードローンでは、一般的に「契約日の翌日」から対象期間となります。一方、プロミスでは初回借入日の翌日から適用されます。契約日から初回借入日までに間がある場合に役立つでしょう。

たとえば「すぐに借入する予定はないけれど、万が一の出費に備えてカードローンを作っておきたい」場合にはプロミスを検討してみましょう。

女性専用ダイヤル・ローンが利用可能

プロミスには女性専用ダイヤル「レディースコール」を設置しています。「レディースコール」では女性のオペレーターが対応するため、はじめての借入が不安な人でも気軽に相談できる点がメリットです。

また、女性専用のカードローン「レディースキャッシング」も提供されています。「レディースコール」で相談しながら申込できるため、借入に関して不安なことがある場合は検討してみましょう。

SMBCモビットのメリット

SMBCモビットのメリットとしては、以下の4点が挙げられます。

SMBCモビットのメリット |

- ローソン・ミニストップ・郵便局・はこぽすでローンカードを受取可能

- Vポイントで返済が可能

- スマホアプリからPayPayへ直接送金できる

- LINEアプリと連携できる

SMBCモビットは細かい機能やサービス面でメリットが豊富です。そのため、機能性を求める場合に適しているでしょう。

ローソン・ミニストップ・郵便局・はこぽすでローンカードを受取可能

SMBCモビットは自宅以外でカードを受け取る手段が豊富です。ローソン・ミニストップ・郵便局・はこぽすの4つでカードの受け取りが可能なため、自宅にローンカードが届き、家族に利用を知られてしまうような心配がありません。

そのため、「自動契約機(※)以外で申込したいけれど、カードが自宅に届くのは避けたい」場合に適しているでしょう。

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

Vポイントで返済が可能

モビットは返済時にVポイントを利用できる点がメリットです。利息の返済で貯まったポイントもそのまま次回以降の返済に使えます。

また、普段のお買い物で貯めたVポイントを返済に充てられるため、月々の返済負担額が抑えられます。

スマホアプリからPayPayへ直接送金できる

SMBCモビットのスマホアプリでは借入金をPayPayへ送金できます。PayPayは各種コード決済やオンラインサービスの決済、PayPayの友だちへ送金など、さまざまな使い道に利用できるため便利です。

たとえば、お買い物での支払残高が足りない場合でも、SMBCモビットのアプリからすぐにチャージできます。

LINEアプリと連携できる

SMBCモビットはLINEアプリと連携できる点が特徴です。LINEアプリと連携すると、キャンペーン情報、増額審査の案内がメッセージで届きます。

また、LINEからSMBCモビットの会員ページへアクセス可能です。残高や返済日などを知りたい場合に、LINEから手続きできるため便利です。

さらに、連携した人にはLINEポイントが100ポイント付与されるため、LINEポイントを貯めたい人にもメリットがあるでしょう。

プロミスとSMBCモビットの利用が向いている人を比較

| サービス名 | 向いている人の特徴 |

|---|---|

| プロミス | 短期間だけ借入したい人 ATMで借入・返済する機会が多い人 口座振替で返済したい人 |

| SMBCモビット | 貯めたポイントを使って返済したい人 PayPayを頻繁に利用する人 |

プロミスは無利息期間や手数料無料のATMが多い点など、借入・返済に関するメリットが豊富です。そのため、使い道や返済方法によっては選択肢の1つとなります。

SMBCモビットはPayPayやVポイント返済など、特定のサービスが利用できます。該当のサービスを利用している場合はメリットが大きくなるでしょう。

プロミスの利用が向いている人の特徴

プロミスの利用が向いている人の特徴として、以下の3点が挙げられます。

プロミスの利用が向いている人の特徴 |

- 短期間だけ借入したい人

- ATMで借入・返済する機会が多い人

- 口座振替で返済したい人

主に特定の借入・返済方法を利用する場合にメリットがあるため、上記に当てはまるという人は検討してみましょう。

短期間だけ借入したい人

プロミスは短期間だけ借入したい場合においてメリットが大きくなります。短期間の借入であれば、無利息期間を活用して大幅に利息が抑えられるからです。初回借入から30日以内に完済すれば、利息がかかりません。

たとえば「給料日まで借入したい」「ボーナス前に急な出費が発生した」などの場合にプロミスが適しているでしょう。

ATMで借入・返済する機会が多い人

プロミスは自社ATM、三井住友銀行ATMを手数料無料で利用可能です。ほかの大手消費者金融と異なり、複数のATMが手数料無料となるため、ATMで借入・返済する機会が多い人に向いているでしょう。

ただし、コンビニATMを頻繁に利用する場合は、両社とも手数料がかかります。なるべく手数料を抑えたい場合は、手数料が不要になっているATMを利用しましょう。

口座振替で返済したい人

プロミスはSMBCモビットに比べて、口座振替に対応している金融機関が多い点がメリットです。特に三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行以外の場合はプロミスのみ対応しています。

そのため、上記以外に返済したい口座がある場合はプロミスが向いているでしょう。

SMBCモビットの利用が向いている人の特徴

SMBCモビットの利用が向いている人の特徴として、以下の2点が挙げられます。

SMBCモビットの利用が向いている人の特徴 |

- 貯めたポイントを使って返済したい人

- PayPayを頻繁に利用する人

ほかのサービスとの連携が充実しているため、普段利用しているサービスも考慮して検討すると良いでしょう。

貯めたポイントを使って返済したい人

SMBCモビットはカードローンの中では珍しく、ポイントを使った返済が可能です。また、さまざまな店舗で加盟している「Vポイント」が利用できるため、ポイントが貯まりやすい点もメリットです。

利息だけで貯まるポイントは多くはありませんが、普段のお買い物を通じて貯まったポイントを返済に利用したい人は検討してみましょう。

PayPayを頻繁に利用する人

SMBCモビットは、アプリから借入したお金をPayPayマネーへチャージできます。普段のお買い物でPayPayを利用しており、残高が足りない場合はモビットでの借入が向いているでしょう。

また、PayPayへチャージする際には手数料が発生しません。そのため、ATMで現金を借入する場合と比べて手数料が抑えられる場合もあるでしょう。

プロミスとSMBCモビットに関するよくある質問

まとめ

プロミスとSMBCモビットはどちらもカードローンを提供していますが、細かい特徴はそれぞれ異なります。

プロミスを選ぶメリット |

- 上限金利が大手消費者金融の中でも低い

- 無利息期間が初回借入日の翌日から適用される

- 女性専用ダイヤル・ローンが利用可能

SMBCモビットを選ぶメリット |

- 自宅以外でカードを受取可能

- Vポイントで返済が可能

- 借入金をPayPayマネーへ直接送金できる

- LINEアプリと連携できる

自分がどのようなポイントを重視するかを検討し、ポイントごとにそれぞれのサービスを比較すると良いでしょう。

また、カードローンはプロミスやSMBCモビットだけでなく、さまざまな会社が提供しています。会社ごとに特徴が異なる場合もあるため、アコムやアイフルなどの他社も比較しながら自分に最適な商品を検討しましょう。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

SMBCモビット

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短15分※1 |

おすすめポイント

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

500万円借りたい場合、年収が1500万円以上であることが前提

総量規制とは、全ての貸金業者の借入金額合計は、本人の年収の3分の1を超えてはならないという法律です。貸金業法によって定められています。プロミスとSMBCモビットはどちらも貸金業法を守らなければならないため、利用者の年収の3分の1を超える融資はおこないません。たとえば、利用限度額が500万円とすると、年収が1,500万円以上あることが前提となります。