レイクは総量規制の対象!借りられない場合の対処法やおまとめローンを解説

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

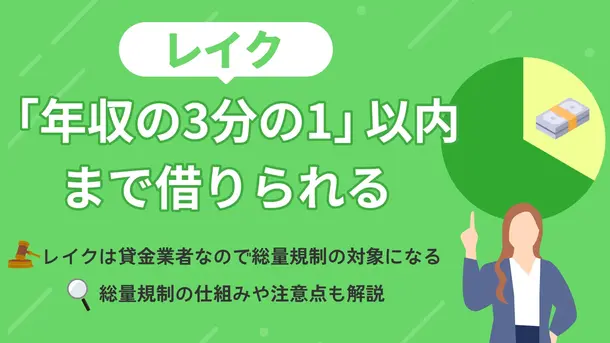

- レイクのカードローンは総量規制の対象である

- レイクに申込する際は他社借入も含めて年収の3分の1を超えないように注意

- 総量規制によって借りられない場合は「おまとめローン」などを検討する

レイクを含む消費者金融などの貸金業者は、総量規制の対象となります。

総量規制とは、原則として年収の3分の1を超える貸付を禁止する法律です。これは、消費者を過度な貸付から守るために定められています。

レイクで借入を申込する際、すでに他社から借りている場合は、借入合計額と年収のバランスを確認しましょう。

本記事では、総量規制の概要を解説したうえで、レイク利用時の注意点やおまとめローンなどについて解説します。

レイク

レイクならではの強みが盛り沢山

お急ぎでも最短20分融資可能!アプリが充実していてカードレス対応可能!

総量規制とは「原則として年収の3分の1を超える貸付を禁止」する法律

貸金業法では、原則として年収の3分の1を超える貸付を禁止する「総量規制」が定められています。以下の通り、年収300万円の場合、貸金業者から借りられるのは最大で100万円です。

過剰な借入によって返済が困難になり、多重債務に陥る人は少なくありません。総量規制は、過剰な返済負担から利用者を守る「ストッパー」としての役割を担っています。

多重債務

多重債務総量規制の対象となるのは、以下のような貸金業者による貸付です。

総量規制の対象 |

- 消費者金融による貸付

- クレジットカードのキャッシング枠

- 事業者金融による貸付

たとえば、年収300万円の人で、すでにクレジットカードで60万円をキャッシングしている場合、新たに消費者金融から借りられるのは最大40万円です。

ただし、総量規制の条件を満たしていれば、必ずしも借入できるわけではありません。

審査では、「年収の3分の1以内」という基準だけでなく、申込者の属性や過去の返済状況なども含めて総合的に判断されます。

銀行カードローンなど総量規制の対象外のローンもある

総量規制が適用されるのは、消費者金融やクレジットカード会社といった貸金業者による貸付です。以下のような金融機関は貸金業者に含まれないため、総量規制の対象となりません。

貸金業者に含まれないもの |

- 銀行

- 信用金庫

- 信用組合

- 労働金庫

なお、クレジットカードの「ショッピング枠」も対象外です。ショッピングの分割払い・リボ払い・ボーナス払いには、貸金業法ではなく「割賦販売法」が適用されます。

また、除外貸付に該当する場合も、総量規制の対象外となります。

除外貸付の例 |

- 住宅ローン

- 自動車ローン

- 高額医療費の貸付

- 有価証券を担保とする貸付

上記のような契約が対象外となるのは、定型的に貸付金額が高額であるケースが多く、総量規制の考え方になじまないためです。

総量規制の除外なお、総量規制の対象外であっても、無制限に借りられるわけではありません。銀行などの金融機関でも申込者の返済能力を超える融資はおこないません。

マネット編集担当/キャッシングガイド

奥山 裕基

銀行は総量規制を守る義務はないものの、銀行カードローンの利用者に限度額を聞いてみると、全員年収の3分の1以内に設定されていました。

銀行カードローンでも無制限に借りられるわけではなく、個々の返済能力に見合っている場合のみ融資をおこなっているようです。

レイクは貸金業者であるため総量規制の対象

レイクは、新生フィナンシャル株式会社が運営している消費者金融です。

貸金業法に基づいて財務局に登録された「貸金業者」であり、レイクでの借入は総量規制の対象となります。

そのため、レイクに申込する際は、借入額と年収のバランスを考慮してください。

また、すでにほかの消費者金融を利用している場合、既存の借入を含めて年収の3分の1以内におさまるかを確認しましょう。

SBI新生銀行カードローンエル(旧レイク)は総量規制の対象外

レイクと混同されやすいのが、「SBI新生銀行カードローンエル」です。

SBI新生銀行カードローンエルは、2019年に「新生銀行カードローン レイク」から現在のサービス名称に変更されました。

レイクとSBI新生銀行カードローンエルは、両者ともSBI新生銀行のグループ会社です。

しかし、SBI新生銀行カードローンエルは銀行法に基づくサービスであり、総量規制の対象ではありません。

なお、2018年3月末から、SBI新生銀行カードローンエルでは新規申込の受付を停止しています。

レイクで借入する際の注意点

レイクに申込する際、総量規制や借入残高について気をつけておくべきポイントがあります。

たとえば、総量規制では、「すべての貸金業者からの借入合計額」が基準です。また、総量規制の範囲内であっても審査に通らないケースがあることも理解しておきましょう。

レイクで借入する際の注意点 |

- 総量規制は他社の借入との合計額で判断される

- 年収や他社からの借入状況は正確に申告する

- 審査によっては年収の3分の1以内でも借りられないケースがある

総量規制は他社の借入との合計額で判断される

総量規制では、「1社からの借入額」ではなく、「すべての貸金業者からの借入合計額」が年収の3分の1以内であることが必要です。

たとえば、年収300万円の人で、すでにA社から80万を借りている場合、貸金業法上で新たに借りられる上限額は20万円です。

レイク単独では借入可能額に余裕があっても、ほかの貸金業者からの借入額が多い場合、新規での借入が難しい可能性があります。

なお、総量規制における「年収」には、以下の定期的な収入が含まれます。

総量規制での「年収」に含まれるもの |

- 給与

- 年金

- 恩給

- 定期的に受領する不動産の賃貸収入(事業を除く)

- 年間の事業所得(安定的と認められるもの)

宝くじや競馬など、一時的な収入は「年収」に含まれません。レイクに申込する際、まずは自分の年収と借入状況を把握しましょう。

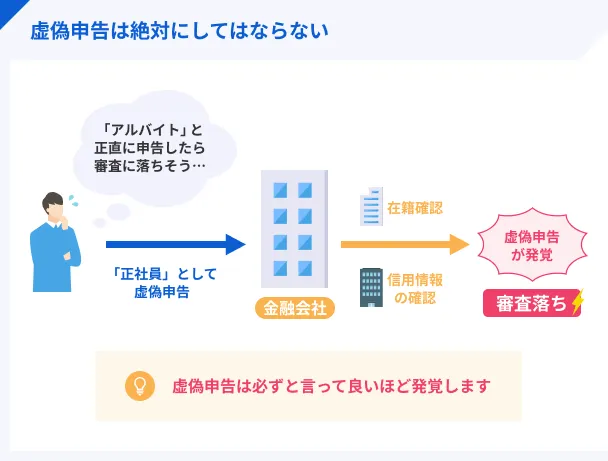

年収や他社からの借入状況は正確に申告する

申込する際、現在の年収や他社からの借入状況を正しく申告することが重要です。

審査に通りやすくするために、「他社での借入額を少なく申告したい」と考える人もいるでしょう。しかし、事実と異なる申告は、審査に落ちる要因となる可能性があります。

レイクを含む貸金業者は、新規の借入や限度額の増額を審査する際、利用者の返済能力を調査する義務があります。返済能力を確認するうえで重視されるのが、以下のような信用情報です。

信用情報の例 |

- 氏名・住所・勤務先などの属性情報

- 他社からの借入額・件数

- クレジットカードやローンの返済状況

過去にクレジットカードやローンの利用歴がある場合、氏名・住所・勤務先といった個人情報や返済状況に関するデータが「指定信用情報機関」に登録・保有されています。

そのため、申告内容を偽っても、信用情報への照会によって事実が発覚します。

審査によっては年収の3分の1以内でも借りられないケースがある

すべての貸金業者からの借入合計額が年収の3分の1以内であっても、必ずしも借入できるわけではありません。

審査では、「借入合計額と年収とのバランス」だけでなく、申込者のさまざまな情報から総合的に融資可否が判断されます。

審査で確認される主な情報 |

- 収入の安定性

- 過去の返済状況

- 借入件数

- 申込履歴

- 申告内容の一貫性

たとえば、過去の返済で滞納を繰り返している場合、返済能力が低いと見なされるため、審査に通りにくくなります。

借入金額が総量規制の範囲内であっても、そのほかの要因で借入が難しいケースがあることを覚えておきましょう。

総量規制でレイクで借りられない場合の対処方法

総量規制によって、新たに借入するのが難しいケースもあります。新規の借入ができないときは、状況に応じてほかの選択肢や対処方法を検討しましょう。

総量規制の対象外である「おまとめローン」や、借入状況を整えるための相談窓口について解説します。

総量規制でレイクで借りられない場合の対処方法 |

- おまとめローンで借入を一本化する

- 年収を増やして再度申込をする

- 返済が難しい場合は専門機関へ相談する

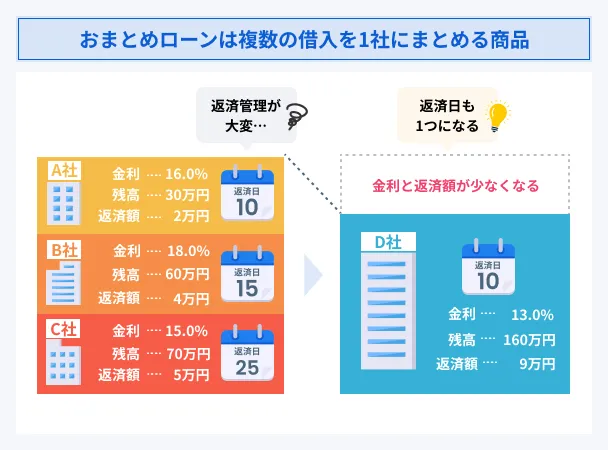

おまとめローンで借入を一本化する

複数の貸金業者から借入がある場合、「おまとめローン」を検討しても良いでしょう。おまとめローンとは、複数の借入を一本化して返済をひとつにまとめるローンです。

レイクでも、「レイクdeおまとめ」というサービスを提供しています。

おまとめローンは総量規制の例外貸付であるため、年収の3分の1を超える借入があっても利用できます。借入の一本化によるメリットは、以下の通りです。

総量規制の例外おまとめローンのメリット |

- 返済日を管理しやすくなる

- 金利が引き下げられる

借入先が複数あると、それぞれの貸付利率や返済期日を管理する手間が生じます。おまとめローンを利用すれば、借入残高の管理が楽になり、計画的に返済できるようになるでしょう。

また、借入残高をまとめることで金利が引き下がり、返済総額の負担が減る可能性もあります。

ただし、返済期間などによっては、返済総額が増えるケースもあるため、利用前にしっかり確認してください。

年収を増やして再度申込をする

総量規制では、借入できる上限は「年収の3分の1以内」と定められています。そのため、年収自体を増やせば、借入の上限額を引き上げることが可能です。

たとえば、年収300万円から360万円に増えれば、総量規制における上限額は100万円から120万円になります。

転職で給与水準を上げたり、副業で収入源を増やしたりして、収入アップを目指すのも手段のひとつです。

なお、転職して間もないケースだと、「収入が不安定」と見なされて審査に通りにくくなるケースもあります。

すぐに資金が必要な場合、転職して収入アップを図るよりも、現状の借入の整理を優先するほうが良いでしょう。

返済が難しい場合は専門機関へ相談する

すでに年収の3分の1に近い借入をしている場合や、おまとめローンの審査にも通らず完済の目途が立たない際は専門機関へ相談しましょう。

以下のような返済に関する相談窓口で、適切なアドバイスやサポートを受けられます。

| キャッシング・ローンに関する主な相談窓口 | 連絡先 |

|---|---|

| 消費者ホットライン | 188 |

| 法テラスサポートダイヤル | 0570-078-374 |

| 一般社団法人日本クレジットカウンセリング協会 | 0570-031640 |

| 日本貸金業協会 | 0570-051-051 |

なお、「A社への返済資金を確保するためにB社から借入している」といった場合、多重債務に陥っている可能性があります。

このままでは借金が雪だるま式に増えていくため、債務整理などの手続きによって状況を改善する必要があります。

債務整理とは、弁護士や司法書士が代理人となって借金の整理をする手続きです。

自分自身で手続きすることも可能ですが、法律の知識や交渉スキルが必要です。スムーズに進めるためには、専門家に相談・依頼するのが良いでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

債務整理をした人の多くは、「もっと早めに専門家に相談しておくべきだった」「安易に借りなければ良かった」など、さまざまな後悔を語っています。

年収の3分の1に近い借入がある時点で、非常に危険な状態です。返済の目途が立たない人はすぐに借入先や日本貸金業協会窓口に相談しましょう。

よくある質問

まとめ

レイクは貸金業者であり、総量規制の対象です。レイクで申込する際、すでに他社借入がある場合は、借入合計額が年収の3分の1以内であるかを確認しましょう。

なお、銀行カードローンやおまとめローンなど、総量規制の対象外となる契約もあります。すでに年収の3分の1に近い借入があるならば、おまとめローンの利用を検討しても良いでしょう。

既存の借入について返済が難しい場合は、専門機関で相談のうえ、債務整理などの手続きを検討してみてください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

総量規制は、深刻な多重債務問題を解決するために導入されました。

2000年代前半、上限金利の曖昧さに起因するグレーゾーン金利や、個人の返済能力を超えた過剰な貸付が横行しました。その結果、複数の貸金業者から借金を重ねる多重債務者が急増し、自己破産や家庭崩壊など、看過できない社会問題へと発展したのです。

この状況を抜本的に改善するため、2006年に貸金業法が改正され、2010年6月から完全に施行されました。この改正法の中核である総量規制は、個人の借入総額を原則として年収の3分の1までに制限することで、利用者を過剰な借入から守り、貸金市場の健全化を図ることを目的としています。