プロミスで総量規制以上の借入は可能? 対象外の借り方も紹介

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- プロミスは総量規制の対象なので、年収の3分の1を超える借入はできない

- 総量規制の対象外になる契約は除外貸付と例外貸付の2種類

- プロミスのおまとめローン(借換用ローン)は総量規制の例外

プロミスは総量規制の対象なので、他社借入とあわせて最大でも年収の3分の1までしか借入できません。

申込の際は、総量規制に抵触しない借入希望額を申告しましょう。

この記事では、総量規制を超えない借入希望額の計算方法や、年収の3分の1以上借りられる可能性がある方法を紹介します。

プロミスで借入する際のポイントも紹介するので、申込を考えている人はぜひ参考にしてみてください。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

※お申込み時間や審査によりご希望に添えない場合がございます。

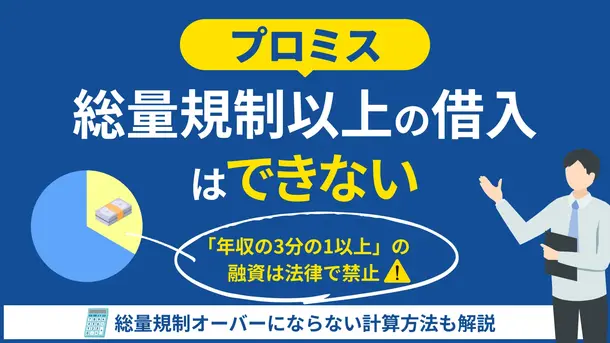

プロミスへ申込する際は総量規制の範囲内で借入希望額を設定しよう

総量規制とは、申込者の年収の3分の1を超える融資を禁止する規制のことです。

プロミスなどの消費者金融は、総量規制の対象である貸金業者なので、総量規制を超える借入はできません。

申込の際は、借入希望額と他社借入額の合計が総量規制を超えないように設定しましょう。

ただし、審査ではクレジットカードやローンの申込や借入、返済の状況、勤続年数などもチェックされるので、年収の3分の1以内だからといって必ず借りられるわけではありません。

場合によっては融資を断られる、希望より低い金額での契約になるといった可能性もあります。

総量規制を超えない借入希望額の計算方法

プロミスの申込では、他社借入額と借入希望額の合計を年収の3分の1以内に収める必要があります。

ここでは、総量規制に抵触しない借入希望額の算出方法をチェックしましょう。

- 年収の3分の1を把握

- 他社からの借入総額を計算

- 年収の3分の1から他社借入総額を引く

手順1|年収の3分の1を把握

収入の種類によって、総量規制の「年収」に含めるかどうかは異なります。

総量規制の年収に含まれるもの |

- 給与

- 事業所得

- 年金

- 不動産の賃貸収入

副業やダブルワークで収入源が複数ある場合は、すべての収入を合算してから計算します。

ただし、宝くじや競馬などで得た一時的な収入は、基本的に年収として申告できません。

年収として申告できる収入が把握できたら、給与明細書や確定申告書を確認しながら年収の3分の1の金額を計算してください。

転職などで収入が変わった人は、必ず最新年度のものを申告しましょう。

手順2|他社からの借入総額を計算

ローンやクレジットカードのキャッシングなどで借入した金額は、WEBやアプリの会員ページ、利用明細書などに記載されています。

金額に誤りがあると確認のために審査が長引いたり、借入を断られたりする可能性があるので正確に計算しましょう。

総量規制の対象とならない銀行カードローンや住宅ローン、自動車ローンなどは他社借入に含めずに記載してください。

他社借入に含めなくて良い借入先 |

- 銀行

- 信用金庫

- 信用組合

- 労働金庫

また、クレジットカードのキャッシングは総量規制の対象ですが、ショッピングの利用代金は対象外です。

手順3|年収の3分の1から他社借入総額を引く

プロミス以外からお金を借りていない人は、最大で年収の3分の1まで借入できる可能性があります。

他社借入がある場合は、先述した方法で算出した年収の3分の1の金額から、他社借入総額を差し引きましょう。

たとえば年収が300万円、他社借入が10万円の場合、計算結果は「300万円×1/3-10万円=90万円」となり、プロミスでは最大で90万円までの借入を希望できます。

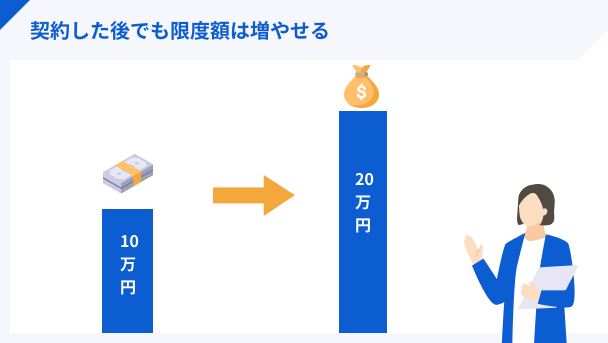

プロミスの増額時も総量規制を超えないかがチェックされる

プロミスの契約後、滞納をせず一定期間利用した実績が認められれば増額案内が届くことがあります。

増額時も審査を受ける必要があり、総量規制を超える借入は不可能です。

総量規制ギリギリまで増額を希望した場合や、他社での借入が増えている場合などは、増額できなかったり、反対に利用限度額が減額されたりする可能性があります。

総量規制が適用されない借入

ローン商品や借入の目的によっては、返済能力があると認められれば総量規制以上の借入ができるケースもあります。

総量規制が適用されない借入は、大きく分けて除外貸付と例外貸付の2つです。借入の目的に合ったものがあれば、利用を検討してみてください。

除外貸付|目的別ローンや高額医療費の借入など

除外貸付とは、借入額が高額になる場合など、総量規制を適用するのがふさわしくない融資のことです。

「年収の3分の1まで」というルールを適用すると、ローンを組めなくなったり、医療費を用意できなくなったりする人が増える可能性があるため、総量規制を超える借入が認められています。

除外貸付に該当する借入の例 |

- 住宅ローン

- 自動車ローン

- 高額医療費の借入

- 有価証券を担保とする借入

- 不動産を担保とする借入

- 売却の予定がある不動産の売却代金で返済される借入

除外貸付で借りた金額は借入残高に算入されないので、新たな借入に影響を与えません。

例外貸付|おまとめローンや配偶者貸付など

例外貸付とは、顧客の利益の保護に支障がない融資のことです。

総量規制はそもそも過度な借入から顧客を守るための規制なので、緊急性が高い融資や、顧客に有益になる融資であれば、総量規制を超えることが例外的に認められます。

例外貸付に該当する借入の例 |

- 顧客に一方的に有利となる借換え(おまとめローン)

- 借入残高を段階的に減少させるための借換え(おまとめローン)

- 緊急で必要な医療費の借入

- 社会通念上、緊急に必要と認められる費用のための借入

- 配偶者貸付

- 個人事業者に対する融資

- 新たに事業を営む個人事業者に対する融資

- 金融機関からの融資を受けるまでのつなぎ資金にあたる融資

除外貸付とは異なり、例外貸付は借入額が借入残高に算入されるのが特徴です。

借入残高が年収の3分の1を超えた場合、返済を進めないと除外貸付や例外貸付を除いて新たな借入ができなくなります。

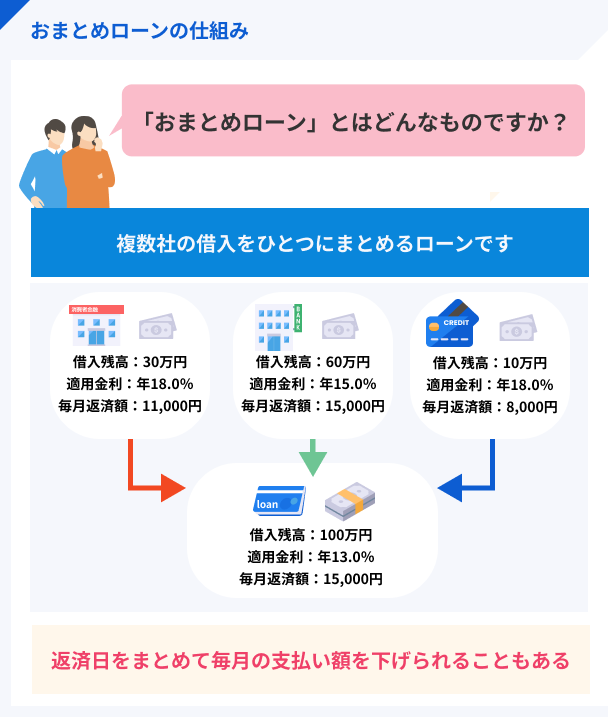

プロミスのおまとめローンは総量規制の対象外

おまとめローンとは、複数社からの借入を一本化するためのローンです。

例外貸付に分類されるため、年収の3分の1を超えても借入できる可能性があります。

プロミスのおまとめローンは、年6.3~17.8%の金利で最大300万円までの借入が可能です。毎月の返済額や利息の負担を軽減できるメリットもあるので、申込や書類提出の流れを把握しておきましょう。

申込の流れ

プロミスのおまとめローンを利用したい場合は、自動契約機かプロミスコール(電話)から申込しましょう。

申込から契約、借入までの流れ |

- 最寄りの自動契約機に向かうかプロミスコール(0120-24-0365)に電話する

- 氏名や年収、他社借入額などの必要事項を伝える

- 審査に通過したら自動契約機か郵送で契約手続きをおこなう

自動契約機は土日祝日を含む9:00~21:00※、プロミスコールは平日9:00~18:00と受付時間が限られています。

※契約機により営業時間が異なります。

申込の時間帯によっては翌日以降の借入になる可能性があるので、なるべく早く借りたい場合は、平日の午前中など窓口が混雑しにくい時間帯に申込しましょう。

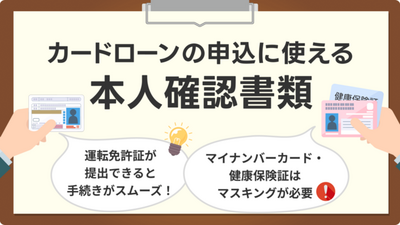

本人確認書類と収入証明書類が必要

プロミスのおまとめローンに申込する際も、通常のカードローンと同様に本人確認書類の提出が求められます。

収入証明書類も必要なので、忘れずに用意しましょう。

本人確認書類として提出できる書類 |

- 運転免許証

- マイナンバーカード※

- パスポート

- 在留カード

※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

書類に記載されている住所と現在の住所が異なる場合、追加で公共料金の領収書や、住民票の写しも必要です。

収入証明書類として提出できる書類 |

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得(課税)証明書

- 給与明細書(直近2カ月分)と賞与明細書(直近1年分)

プロミスで借入するときのポイント

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスでお金を借りたら、毎月返済を続けなければいけません。

借入額が総量規制を超えないように注意するだけでなく、スムーズに返済を進めるためのポイントも押さえましょう。

事前にしっかりと返済計画を立てる

プロミスでの借入を検討している人のなかには、急な出費などで早く借りたいと考えている人も多いはずです。

しかし、毎月の返済額や返済期間がどのくらいになるかを把握していないと、途中で返済額が間に合わなくなる可能性も。

返済が滞ると、滞納分の返済が完了するまで追加の借入ができなくなるなど、さまざまなデメリットがあります。

どれだけ借入を急いでいても、あらかじめ返済計画を立てたうえで申込しましょう。

プロミスの公式サイトでは、簡単な項目を入力するだけで毎月の返済額や返済回数のシミュレーションも可能です。

マネット編集担当/キャッシングガイド

奥山 裕基

貸金業者では、総量規制を超える貸付をおこなわないように、契約後も適宜信用情報を確認しています。自社や他社の借入残高が増え、総量規制を超える可能性が増すと、利用停止や限度額の減額などの措置をとる場合があります。

マネットの調査でも、「滞納していないのに、急に利用停止になった」「利用限度額が減らされた」といったケースがあることがわかっています。

お金に余裕があるときは多めに返済する

プロミスでは、月々の返済とは別に任意の金額を返済することもできます。

臨時収入などお金に余裕ができたタイミングで一括返済や随時返済をすれば、返済期間が短くなり、利息負担の軽減が可能です。

▼一括返済と随時返済の違い

| 一括返済 | 借入したお金の元本と利息を一度にすべて返済する方法 |

|---|---|

| 随時返済 | 任意のタイミングで月々の返済額以上の金額を返済する方法 |

通常の返済と同様に、インターネット返済や提携ATMなどで返済しましょう。

一括返済の場合、返済日や返済方法によって返済総額が変わったり、手数料が必要になったりする場合があります。

完済金額よりも多く振込をした際は、銀行振込か郵送による返金、または次回の借入時に充当される仕組みです。

総量規制を超えそうな場合の注意点

どうしても総量規制以上借りたい状況でも、トラブルに巻き込まれる可能性がある借入先を利用してはいけません。

虚偽の申告や複数社への申込も、審査にマイナスの影響を及ぼしかねないので避けることが大切です。

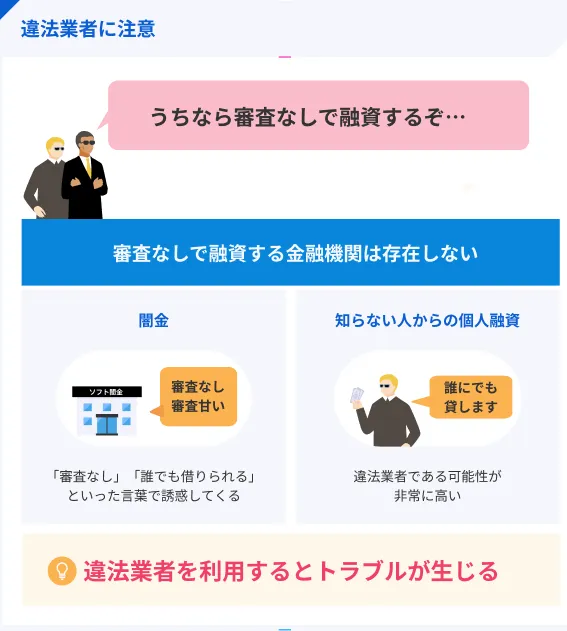

借入先が見つからなくても違法な業者は利用しない

金融業者のなかには、いわゆる闇金と呼ばれる違法業者も存在します。

プロミスや他社ローンで借入できない場合も、違法な業者からは絶対に借りないでください。

違法業者の特徴 |

- 「審査なし」「ブラックでも借入OK」などの謳い文句を使っている

- 公式サイトなどに貸金業登録番号の記載がない(または架空の番号を使っている)

- SNSのダイレクトメールなどで勧誘をおこなう

- 返済期間が1週間程度など極端に短い

違法業者からの借入には、法外な利息を請求される、自宅や勤務先に取り立てがくるなどさまざまなリスクがあります。

金融庁の「登録貸金業者情報検索サービス」などを活用し、正規の業者かどうかを必ず確認しましょう。

実際の年収より高く申告してもすぐにわかる

申込者の年収などに関する情報は、在籍確認や審査の過程で事実確認がおこなわれます。

総量規制以上借りたいからといって年収を偽って申告してはいけません。

あとから虚偽申告が判明した場合、強制解約や一括返済を求められることもあります。

信用情報が悪化し、新たにローンやクレジットカードを契約できなくなる場合もあるので、必ず正しい情報を申告しましょう。

貸金業務取扱主任者・FP|村上敬

総量規制を超えそうな場合、早急な返済計画の見直しが必要です。

まずは、ご自身の借入総額と金利を正確に把握し、家計の収支を見直すことが最優先です。収入を増やすか支出を減らし、一日でも早く返済を進めるための具体的な計画を立てましょう。返済が困難な場合は、日本貸金業協会の貸金業相談・紛争解決センターや、弁護士・司法書士などの専門家へ相談することも有効な手段です。決して安易に考えず、誠実にご自身の状況と向き合ってください。

よくある質問

まとめ

プロミスのカードローンは総量規制の対象です。申込の際は、総量規制を超えない金額での借入を希望しましょう。

カードローンの審査では、申込者の返済能力や信用情報が厳格にチェックされます。そのため、総量規制の範囲内であっても、必ず希望の金額が借りられるとは限りません。

総量規制以上を借りたい場合も、事前にしっかりと返済計画を立て、過度な借入は避けましょう。

プロミスの公式サイトでは返済シミュレーションも可能なので、申込の際に活用してみてください。

貸金業務取扱主任者・FP|村上敬

除外貸付は総量規制の残高に算入されず、例外貸付は算入されます。

まず「除外貸付」は、そもそも総量規制の考え方になじまない貸付で、住宅ローンや自動車ローンなどが該当します。この借入額は、総量規制上の借入残高にはカウントされません。

一方、「例外貸付」は、顧客に一方的に有利となるおまとめローンや緊急の医療費など、年収の3分の1を超えても返済能力があると判断されれば認められる貸付です。ただし、この借入額は残高として算入されるため、その後の新たな借入枠には影響を与えます。