SMBCモビットで総量規制以上借りられる?限度額との関係

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 総量規制は、貸金業者に対し申込者の年収の3分の1を超える融資を禁止する規則のこと

- SMBCモビットも対象のため、総量規制以上の借入はできない

- おまとめローンの利用で毎月の支払額を下げられる可能性もある

SMBCモビットでの借入は総量規制の対象なので、借りられるのは最大でも年収の3分の1の金額です。

総量規制を超える借入限度額を希望すると、審査に落ちる要因になりかねないため、申込の際は注意しましょう。

この記事では、総量規制に抵触しない借入限度額の算出方法や、SMBCモビットを利用する際のポイントなどを解説します。申込を検討している人は、ぜひ参考にしてみてください。

SMBCモビット

審査完了後「最短3分」で振込可能!

来店不要でWEB完結!安心のSMBCグループ。お勤め先への在籍確認の電話は原則なし。こっそり借りたい人にも安心です。

SMBCモビットへの申込時は総量規制に抵触しない限度額を希望しよう

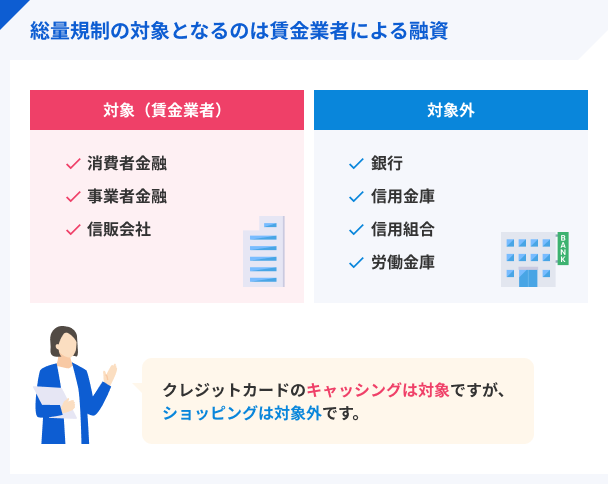

総量規制とは、消費者金融やクレジットカード会社などの貸金業者に対し、申込者の年収の3分の1を超える融資を禁止する規則のことです。

SMBCモビットを提供している三井住友カード株式会社は貸金業者に該当するため、カードローンの借入も総量規制の対象となります。総量規制を超える金額や、総量規制ギリギリの借入は避けましょう。

総量規制に抵触しない借入限度額の算出方法

SMBCモビットをはじめとするカードローンの審査では、他社借入の件数や金額も正確に申告する必要があります。

スムーズに融資を受けるためにも、総量規制に抵触しない借入限度額の算出方法を把握しておきましょう。

- 自身の年収の3分の1の金額を計算する

- 他社からの借入額を把握する

- 年収の3分の1から他社借入の総額を差し引く

自身の年収の3分の1の金額を計算する

総量規制の基準となる年収には、給与や年金、事業所得といった定期的な収入として得ているものが該当します。一方で、宝くじや競馬などで得た一時的な収入は、年収に含みません。

申込をする前に、給与明細書(直近2カ月分)や最新年度の確定申告書を用意し、年収の3分の1の金額を計算しておきましょう。

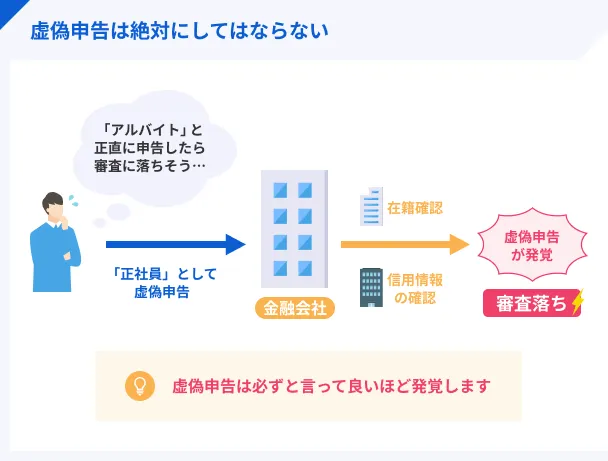

転職や昇進などで年収の額に変更があった人は、必ず変更後の年収を申告してください。

年収が減ってしまった場合、審査に通過したいからといって虚偽の情報を申告すると、後から判明した際に強制解約をされる可能性もあります。

他社からの借入額を把握する

総量規制に抵触しないためには、すべての貸金業者からの借入が年収の3分の1を超えないようにする必要があります。

利用しているカードローンのWEBサイトやアプリ、利用明細書などを確認し、他社借入の合計を正確に計算しましょう。

一方、他社からの借入額を計算する際、除外貸付は含める必要がありません。

総量規制の除外

総量規制の除外除外貸付に該当する契約 |

- 住宅ローン

- 自動車ローン

- 高額療養費の融資

- 有価証券を担保とする融資

- 不動産を担保とする融資

- 不動産の売却代金によって返済される融資

上記は、含めずに他社からの借入額を計算しましょう。

年収の3分の1から他社借入の総額を差し引く

SMBCモビット以外のカードローンやクレジットカードのキャッシングを一切利用していない人は、年収の3分の1の金額が総量規制上最大で借りられる金額です。

すでに他社からの借入がある場合は、先述した方法で計算した年収の3分の1から、他社借入の総額を差し引いてください。

たとえば年収が600万円で、他社からの借入額が100万円ある場合、SMBCモビットで希望できる借入額は最大でも「600万円×1/3-100万円=100万円」です。

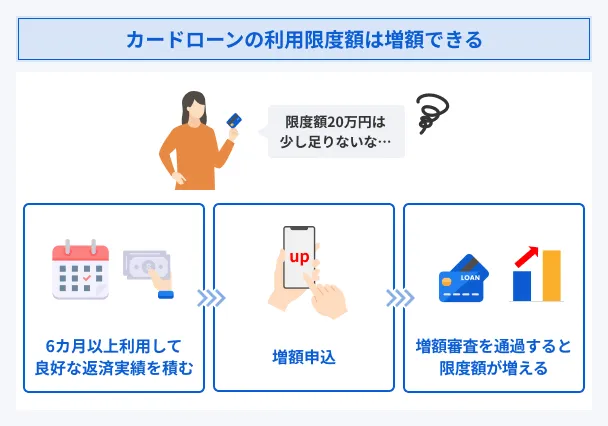

SMBCモビットの増額時も総量規制以上の借入はできない

SMBCモビットを一定期間以上利用した実績がある人は、借入限度額の増額を申込できる可能性があります。

増額審査時も、借入限度額を増加したことで総量規制を超える借入にならないかがチェックされます。

希望すればいくらでも増額できるわけではないほか、返済を滞納してしまった場合など、審査の結果によっては借入限度額が減額される可能性もある点に注意しましょう。

SMBCモビットカードローンでお金を借りるときのポイント

SMBCモビット

審査完了後「最短3分」で振込可能!

来店不要でWEB完結!安心のSMBCグループ。お勤め先への在籍確認の電話は原則なし。こっそり借りたい人にも安心です。

SMBCモビットでお金を借りる際は、返済を少しでもスムーズに進められる方法を押さえておくことが重要です。

ここでは、借入額を総量規制以内に収まるようにすること以外にも、返済の負担を軽減できる方法を紹介します。

お金に余裕のあるタイミングで一括返済や随時返済をする

SMBCモビットでは、毎月の返済日とは別に、好きなタイミングで任意の金額を返済することもできます。

賞与が支給された月など、お金に余裕ができたタイミングで一括返済や臨時返済をすれば、完済までの期間が短くなり、総支払額を抑えることが可能です。

マネット編集担当/キャッシングガイド

奥山 裕基

提携ATMや銀行振込など、返済方法によっては手数料が発生する点に注意しましょう。こまめに随時返済をしたい場合は手数料がかからないインターネット返済を利用し、コストを減らすのもひとつの方法です。

Vポイント返済サービスを利用する

SMBCモビットでは、インターネット返済や口座振替だけでなく、貯まったVポイントを返済に充てることができます。

1ポイント=1円分として利用可能なので、急な出費が重なってしまったときや、返済の負担を少しでも減らしたいときは利用を検討してみましょう。

Vポイント返済をおこなうには、事前に会員専用サービス「Myモビ」でVポイントの利用手続きを済ませておく必要があります。

利用手続きが完了したら、WEBまたはアプリのVポイントサービスボタンから「Vポイントを使って返済」へ進み、利用したいポイント数を入力してください。

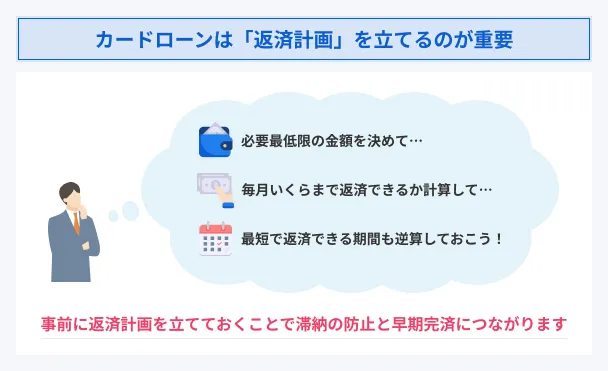

事前にしっかりと返済計画を立てる

すぐにお金を用意しなければいけない状況など、焦ってカードローンの申込をしてしまうと、その後の返済による負担を十分に想定できなくなる可能性があります。

借入を急いでいる場合も、必ずしっかりと返済計画を立てましょう。

SMBCモビットの「返済シミュレーション」では、毎月の返済額または完済までの返済期間を調べられます。

希望する借入限度額や返済月数などを入力するだけですぐに算出できるので、申込を検討している人はぜひ参考にしてみてください。

SMBCモビットのおまとめローンは総量規制の対象外

| 項目 | 貸付条件 |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 利用限度額 | 800万円 |

| 遅延損害金 | 年2.0% |

| 担保・保証人 | 不要 |

| 返済方法 | 元利定額返済方式 |

| 返済期間・回数 | 最長160回(13年4ヶ月) |

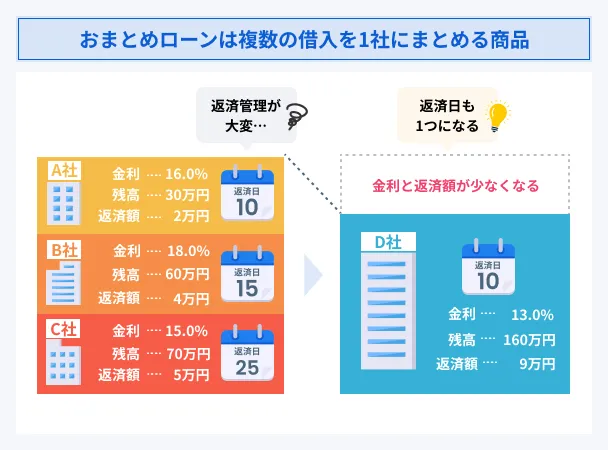

消費者金融や銀行が提供しているおまとめローンは、一定の条件を満たせば総量規制の例外貸付に該当する金融商品です。

総量規制の例外そのため、年収の3分の1を超える借入があっても利用できる可能性があると覚えておきましょう。

例外貸付にあたる契約によって借入した金額は、借入残高に算入されます。総量規制を超える融資を受けた場合、その後は除外貸付や例外貸付を除く借入ができなくなる点に注意が必要です。

マネット編集担当/キャッシングガイド

奥山 裕基

借入が多い人でも利用できるという点でおまとめローンは注目されがちですが、あくまでカードローンなどの返済に利用するための商品であり、追加の借入ができない点には注意してください。

利用する際の流れ

「すでに総量規制を超えている」「重すぎる返済負担を軽減したい」といった人は、SMBCモビットのおまとめローンが選択肢になり得ます。

SMBCモビットのおまとめローンが総量規制に抵触しないとしても、どのような流れで利用すれば良いのかわからず迷っている人も多いのではないでしょうか。

おまとめローンの契約手続きをスムーズに完了させるためには、申込や審査、融資までの基本的な流れを押さえておくことが重要です。

おまとめローンの申込から融資までの流れ |

- WEBや電話でおまとめローンの申込をする

- 審査結果の連絡を受ける

- 審査に通過したら契約手続きをする

- SMBCモビットが借入先への返済を代行する

WEBや電話から申込をする

SMBCモビットをはじめて利用する場合は、まずモビットカード会員登録をおこなう必要があります。

公式サイトの申込専用フォームにアクセスし、氏名や住所、勤務先、希望の借入限度額などを入力しましょう。

その後、入力した情報をもとに、電話で他社からの借入状況がヒアリングされます。借入残高や毎月の返済額がわかる書類の提出を求められるケースもあるため、案内に従って手続きを進めてください。

モビットカード会員の人は、会員専用サービス「Myモビ」や電話でおまとめローンの申込が可能です。

電話で申込をする場合、平日は9:00~21:00、土日祝日は9:00~18:00と受付時間が限られているので、余裕をもって連絡をしましょう。

審査結果の連絡を受ける

審査に通過したら、メールやSMSなどで結果が通知されます。電話の場合、希望の連絡先に担当者の個人名で連絡がくるため、当日中に借入をしたい場合は連絡のつきやすい番号を入力するなどの工夫をしましょう。

審査の状況は、SMBCモビットのWEBサイト内にある「審査結果照会」ページからも確認が可能です。審査に通過した場合にすぐ借入の手続きをしたい人は、こまめにチェックしておきましょう。

契約手続きをする

SMBCモビットのおまとめローンは、WEB上で契約手続きを完結できます。パソコンまたはスマートフォンで手続きを進めてください。

審査状況によっては、担当者から電話がかかってくるケースもあります。

また、SMBCモビットでは、事前にオンライン本人確認をしたり、返済方法を口座振替に登録しておいたりすれば、基本的に郵送物なしで契約できるのもうれしいポイントです。

家族と同居しており、カードローンやおまとめローンの利用を知られたくない人は、ぜひチェックしてみてください。

融資はSMBCモビットが振込を代行する形でおこなわれる

おまとめローンのなかには、返済するための金額が融資された後、指定の口座へ自分で入金しなければいけないものもあります。

特にATMを利用して返済する場合は、振込先の口座番号を調べたり、手数料を用意したりと時間やコストがかかるため、億劫に感じてしまう人もいるでしょう。

しかし、SMBCモビットの場合は、利用者の名前で振込を代行してもらえます。領収書などを発行する必要もないので、手続きをする時間がない人でも使いやすい点がメリットです。

振込手数料は0円で、コストを気にせず利用できます。

申込に必要な書類

おまとめローンの申込をする際に必要な書類は、カードローンやクレジットカードの申込で提出されるものと基本的に同じです。

おまとめローンの申込に必要な書類 |

- 本人確認書類

- 収入証明書類

書類によっては発行されるまでに時間がかかるケースもあるため、余裕をもって手続きを進めましょう。

本人確認書類

SMBCモビットをはじめて利用する場合は、会員登録の際に「利用する本人が申込をしているかどうか」を確認するための書類を提出する必要があります。

本人確認書類として提出できるのは、以下のうちいずれか1点です。

SMBCモビットで提出できる本人確認書類 |

- 運転免許証

- マイナンバーカード

- パスポート(2020年2月4日より前に申請されたもの)

いずれの書類を提出する場合も、有効期限が切れていないかを必ず確認しましょう。

また、2020年2月4日以降に発行されたパスポートは住所などが記載されていないため、本人確認書類として提出できない点にも注意してください。

収入証明書類

おまとめローンへ申込をする際は、安定した収入があることを証明できる書類も提出しなければいけません。

モビットカード会員の場合、会員登録時に本人確認が完了しているため、収入証明書類の提出だけで手続きが可能です。新たに申込をする際は、本人確認書類と収入証明書類の両方を提出しましょう。

SMBCモビットで収入証明書類として提出できるのは、以下のうちいずれか1点です。

SMBCモビットで提出できる収入証明書類 |

- 源泉徴収票の写し

- 税額通知書の写し

- 所得証明書の写し

- 確定申告書の写し

- 給与証明書(直近2カ月分)の写し

個人事業主として仕事をしている人は、申込の際に営業状況の確認を求められるケースもあります。

SMBCモビット公式サイトの「申込時に必要な書類」ページからダウンロードし、必要事項を記入して提出してください。

SMBCモビットや総量規制に関するよくある質問

まとめ

SMBCモビットのカードローンは総量規制の対象です。申込の際は、総量規制に抵触しない範囲内で借入限度額を検討することが重要です。

審査では返済能力や信用情報などが慎重にチェックされるため、場合によっては借入残高が年収の3分の1以内でも審査に通過できない可能性があります。

SMBCモビットの公式サイトでは、毎月の返済額や返済期間のシミュレーションも可能です。無理のない返済計画を立て、過度な借入は避けてください。

SMBCモビット

審査完了後「最短3分」で振込可能!

来店不要でWEB完結!安心のSMBCグループ。お勤め先への在籍確認の電話は原則なし。こっそり借りたい人にも安心です。

貸金業務取扱主任者・FP|村上敬

総量規制を超えていないかは定期的に調査されている

貸金業法では、一定の要件を満たした場合もしくは3か月ごとに指定信用情報機関を利用して、「基準額超過極度方式基本契約」該当性の調査をすることが貸金業者に義務付けられています。

これは、利用者の貸金業者からの借入が基準額(=年収の3分の1)を超えていないかを確認する内容で、もし調査により超えていることが発覚した場合は、限度額を減額したり、新たな融資を停止するなどの措置がとられます。