外国人がカードローンを契約するには?必要な条件とスムーズに進めるコツを紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 外国人がカードローンを利用するには安定した収入と適した在留資格が必要

- 在留資格の種類によって申込できるカードローンが異なる

- 日本国内で利用できる電話番号を持つなど事前準備が重要

外国人であっても、在留資格を持ち、金融機関から安定した収入があると認められればカードローンの利用が可能です。

カードローンには在留カードで申込できる商品や、永住権を持つ外国人が申込できる商品もあります。

また、外国人が日本のカードローンを利用する場合は、より慎重に収入状況を確認される傾向があるため、審査についての理解を深め、しっかり対策をしたうえで申込することが重要です。

本記事では、外国人がカードローンを利用する際の条件や注意点、審査のポイントをわかりやすく解説します。

在留資格の種類ごとに申込できる具体的な商品も紹介しているので、カードローンの利用を検討している外国人の人は参考にしてください。

外国人でもカードローンは契約できる

日本国内で生活する外国人でも、一定の条件を満たせばカードローンの契約は可能です。

ただし外国籍の人の場合、在留資格や滞在年数など、日本人とは異なる観点でも審査がおこなわれます。

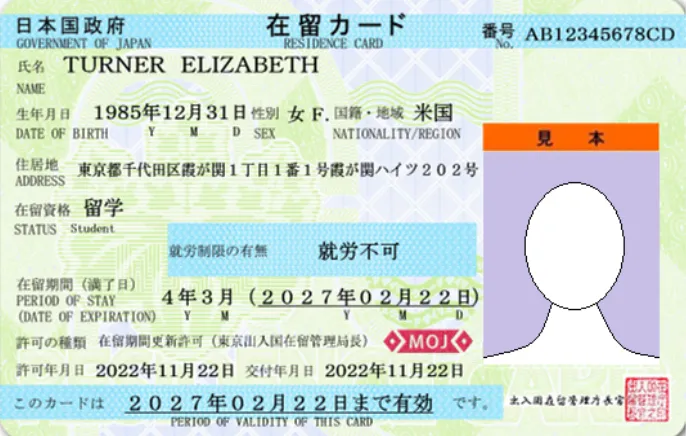

永住権の有無によっても利用できるカードローンの種類が変わり、申込には在留カードの提示や日本国内の居住確認なども求められるため、事前の準備が欠かせません。

自身がカードローンを契約できるかは、在留カードの記載事項で確認しましょう。

就労制限の有無が「就労不可」となっている場合や資格外活動許可が下りていない人は返済能力がないと判断され、審査落ちの可能性が高くなります。

永住権がある場合はさらに選択肢が広がる

日本に住む外国人の人が保有する在留資格にはいくつか種類があり、永住権はその中の一つです。

日本国籍がなくても在留期間の制限なく日本に住むことが認められており、仕事などでも制限を受けません。

カードローンの申込に関しても同様で、永住権を持っている人は単なる在留資格を持つ人と比べて、利用できる商品の選択肢が豊富です。

これは、永住権を持つ人はこの先も日本で生活することが前提となっているため、途中帰国などにより連絡が取れなくなるリスクが比較的低いと考えられるためです。

永住権を取得するためには、一定の資産や日本での長期滞在実績に加え、法律上の要件を満たしていることが必須となっています。

永住許可申請の審査基準 |

- 素行が善良であること

- 独立の生計を営むに足りる資産または技能を有すること

- その者の永住が日本国の利益に合すると認められること

こうした厳しい交付条件をクリアしているため、永住権を取得している人は安定した収入や生活基盤があると判断されやすく、金融機関にとってもお金を貸すうえで安心材料になります。

専業主婦(主夫)の場合は条件が複雑になる

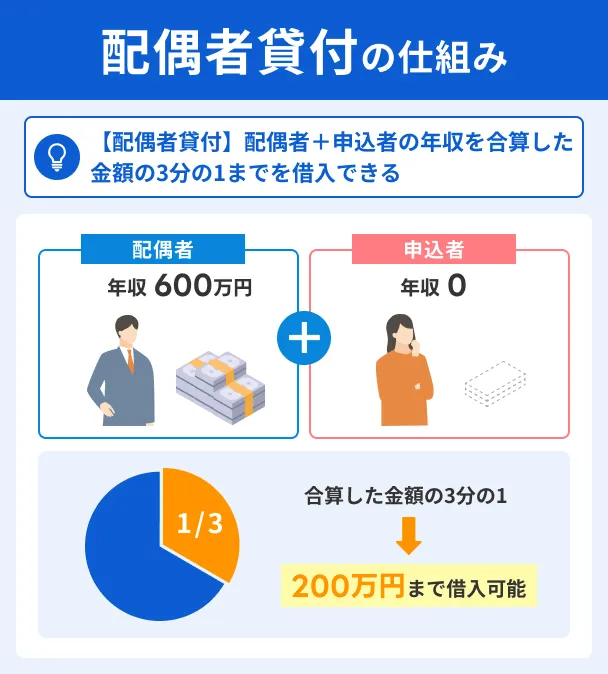

外国籍の専業主婦も、配偶者に安定した収入があれば、「配偶者貸付制度」で融資を受けられる場合があります。

配偶者貸付とは、安定した収入のある配偶者の同意があれば、本人に安定した収入がなくても借入できる仕組みです。

専業主婦も利用できるキャッシングサービスとして、一部のカードローンで採用されています。

ただし、外国籍の専業主婦(夫)がカードローンを利用する場合は配偶者の同意だけでなく、在留資格や滞在年数が申込条件を満たしている必要があるなど、より条件が複雑になります。

金融機関によっては、配偶者の収入証明書の提出が求められるケースもあり、世帯全体の収入状況や生活の安定性が審査の対象となる点にも注意が必要です。

在留カードで外国人でも申込できるカードローン

永住権がない場合は多少商品の選択の幅が制限されるものの、申込を検討できるカードローンは複数あります。

対象となるのは、就労ビザ(技術・人文知識・国際業務など)や特定技能、定住者など一定の在留資格を持つ人です。

加えて、資格外活動許可を受けている留学生なども対象になります。

審査スピードや借入方法など、それぞれ異なる強みがあるので、自身に合った商品を探してみましょう。

| 商品 |

|

|

|

|---|---|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 金利 | 年2.5~18.0% | 年3.0~18.0% | 年3.0~18.0% |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

なし | 最大30日間※初回契約日の翌日から |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

プロミスは最短3分で借入できる

総じて審査スピードが早い大手消費者金融のなかでも、最短3分融資に対応しているプロミスは、特に急ぎの資金ニーズに対応できる可能性があります。

インターネット振込であれば24時間365日利用でき、振込手数料もかからないため、必要なタイミングで必要な金額だけを無駄なく借りたい人に適しています。

インターネット申込のほかに、来店での契約も可能なので、不明点があればオペレーターに確認しながら契約を進められます。

最短3分のスピード融資が可能!

最短3分のスピード融資が可能!

▼プロミスの商品詳細

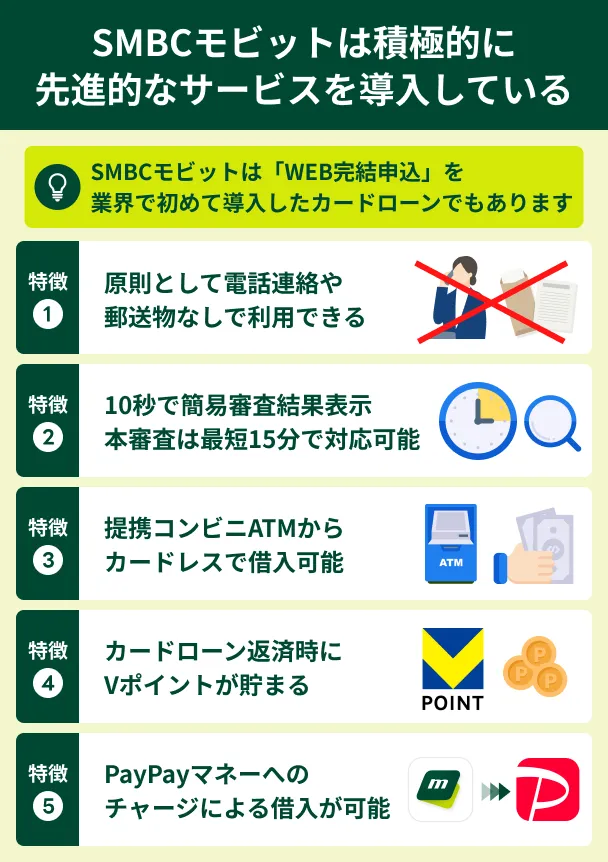

SMBCモビットはPayPayマネーチャージが利用できる

SMBCモビットは大手消費者金融のなかでも先進的なサービスを導入する傾向があり、利用者の利便性に配慮しているカードローンといえます。

現在は借りた金額をそのままPayPayマネーにチャージできる「PayPayマネーチャージ」にも対応しており、日常的な支払いをPayPayでおこなっている人に選ばれています。

PayPayチャージで借入できる!

▼SMBCモビットの商品詳細

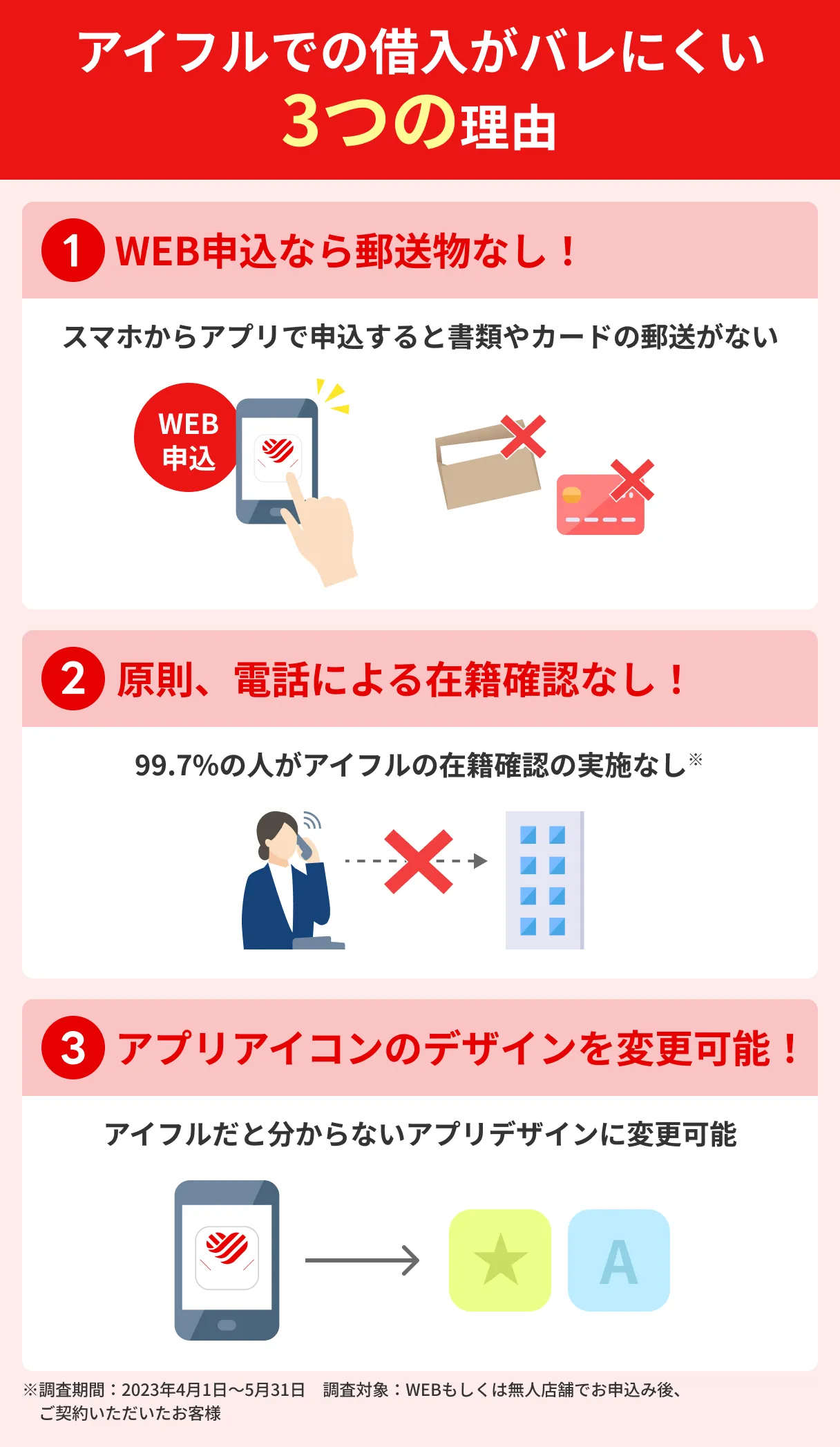

アイフルはアプリのアイコンが着せ替えできて周囲に知られにくい

アイフルは原則として郵送物や電話による在籍確認がなく、カードローンの利用が知られにくいカードローンです。

特にアプリアイコンを着せ替えできる点は特徴的で、一見すると消費者金融のアプリとはわからないデザインで、アイコンから利用が知られるリスクが低くなっています。

家族や親しい関係の人にも絶対に借入が知られたくないと考えている人は、申込を検討すると良いでしょう。

借入を秘密にしたい人向け!

▼アイフルの商品詳細

永住権ありの外国人のみ申込できるカードローン

永住者であれば申込できるカードローンがより多いため、金利・限度額・サービス内容を比較し、自分に合った商品を選びやすくなります。

| 商品 |

|

|

|---|---|---|

| 審査時間 | 最短15秒※1 | 最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 融資時間 | 最短8分※1 | 最短翌営業日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年4.5~18.0% | 年1.4~14.6% |

| 無利息期間 | 365日※2 | なし |

レイクは365日の無利息期間が利用できる

レイクははじめてのWeb申込かつ所定の条件を満たすことで、365日の無利息期間が適用できます。

無利息期間は主に消費者金融で展開されているサービスで、はじめて契約した際、定められた一定期間中は利息がかかりません。

50万円以上借りたい人向け!

50万円以上借りたい人向け!

▼レイクの商品詳細

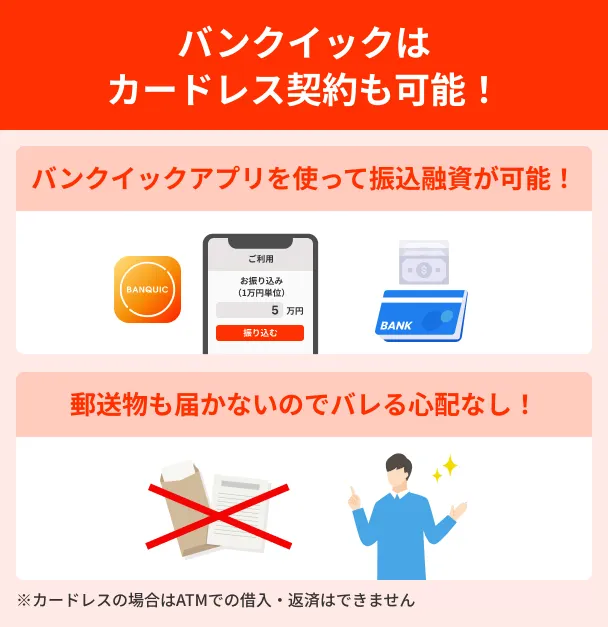

三菱UFJ銀行カードローン「バンクイック」はカードレス契約が可能

三菱UFJ銀行カードローン「バンクイック」は、「バンクイックアプリ」を利用することでカードレスでも契約可能です。

ローンカードが発行されないため、周囲に借入が知られるリスクを軽減できるほか、カード管理の必要がありません。

カードレスでアプリから借りられる!

▼バンクイックの商品詳細

外国人がカードローンの申込をスムーズにするためのコツ

在留資格などの必要な条件を満たしていても、日本の生活や慣習に不慣れな外国人の場合、手続きに手間取ったり、準備不足で審査に時間がかかったりすることがあります。

外国人がカードローンの申込でつまずきやすいポイントや、審査で重点的に確認されるポイントを事前に把握して、少しでも審査通過の確率を上げましょう。

日本国内で利用できる電話番号を用意しておく

日本でカードローンに申込するには、日本国内で利用できる電話番号を所有していることが前提です。

たとえばプロミスでも、申込の段階で電話番号の記載が必須項目となっていることがわかります。

これは、申込内容の確認や審査結果の連絡、本人確認のために電話が入る場合が多くあるためです。

したがって、申込の際は有効な電話番号を用意するとともに、ミスなく申込フォームに入力しましょう。

また、申込フォームに入力する電話番号は、プリペイド式の携帯電話番号などは避けましょう。

有効期限を過ぎると通話や通信ができなくなり、連絡が取れなくなるリスクが高いと判断され、審査に通過しない原因になります。

在留資格を最新の状態にする

在留資格の期限が迫っている場合はそのまま申込するのではなく、最新の状態に更新してから手続きに進みましょう。

在留資格ごとに定められている在留期間は主に3カ月〜5年ですが、特に在留期間が3カ月の場合、期間中に完済しきれないと判断されやすくなります。

もし更新ができず帰国してしまうと、その後の返済の確認や連絡を取るのが難しくなるため、金融機関にとってリスクが高いと判断されるためです。

また、在留カードに記載されている住所や在留資格の区分などが実際と異なる場合も、確認に時間がかかり、お金が必要なタイミングに間に合わない可能性もあります。

在留カードの更新は即日で交付を受けられるため、情報に変更があったときは最新の状態にしてから申込をしましょう。

問題なく契約するための日本語力を身につける

カードローンの申込は、WEB・対面含め基本的に日本語で進められるため、氏名や住所、職業、収入などの情報を正しく日本語で記載できる能力を身につけておきましょう。

さらに、審査の過程で金融機関から確認の電話がかかってくる可能性があるため、契約内容や返済方法の説明を理解し、質問に答えられる程度の会話能力も欠かせません。

これらを問題なく対応するには、一つの目安として、JLPT(日本語能力試験)でN3以上のレベルが必要だといわれています。

日本語での相談窓口を確認しておく

申込や契約手続きの際にわからない点が出てきた場合に備え、日本語対応の相談窓口を事前に確認しておくと安心です。

金融機関によっては外国人向けに英語や中国語などで対応している窓口もありますが、すべての機関で用意されているわけではないためです。

会話でのやりとりに自信がない場合は、公式サイトの「よくある質問」やチャットサポートも活用しましょう。

すぐに返答できずに相手を待たせる心配がなく、テキストで視覚的に確認できるため、手続きの流れを理解しやすくなります。

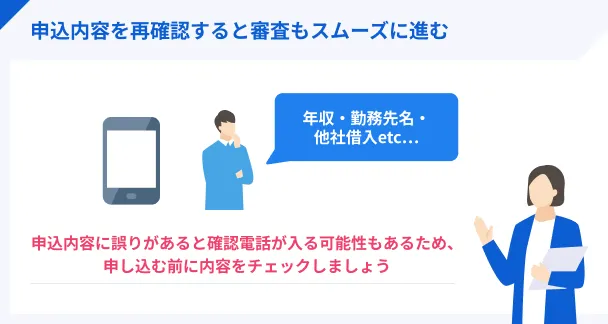

申込情報や書類を不備なく正確に提出する

カードローンの申込時に提出する情報や書類に不備があると、審査がスムーズに進まず、確認の連絡が入る場合があります。

申込フォームを送信する前に、入力内容を再確認しておきましょう。

たとえば会社名を間違えたまま申込すると、いたずらの申込と判断され、審査に落ちるケースも少なくありません。

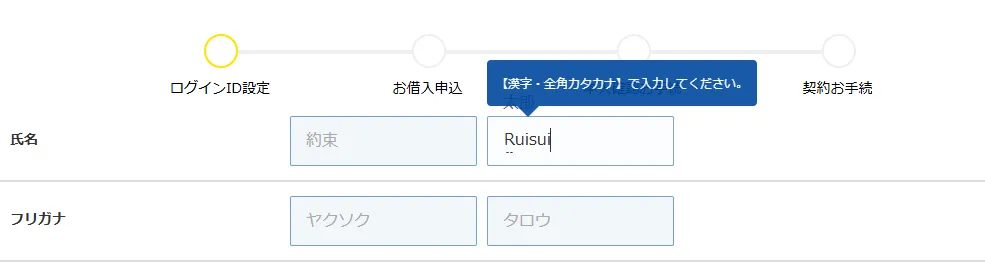

また、名前の記入欄は漢字・全角カナでの入力が前提となっており、入力ミスが発生しやすい項目です。

また、申込時の提出書類が正しく読み取れない状態では再提出を求められ、審査が遅れるだけでなく、最終的に審査に通過しない可能性もあります。

書類全体が写っていて、記載内容がはっきりと読み取れる書類を提出しましょう。

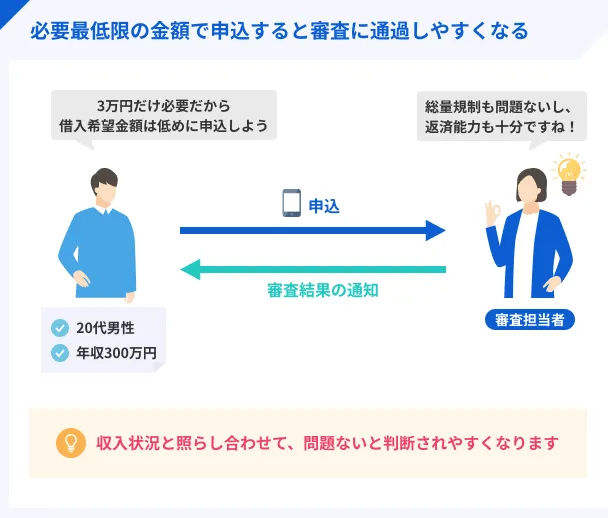

最低限の借入希望額にする

特にはじめての申込では、借入希望額は必要最低限の金額にしましょう。

借入希望額が高額になるほど、それに見合う年収が求められるため、審査の難易度が上がる傾向があるためです。

資格外活動の許可を受けている外国人の場合でも1週間の就労時間は最大28時間までと決められているので、東京都の平均時給1,200円で週28時間働いたとすると、年収は160万円程度※です。

※夏休みや春休みなどの長期休業期間中を配慮せず計算した場合

この場合、総量規制により借入可能な上限は約50万円までとなるので、高額の借入は難しい可能性が高いでしょう。

審査に落ちてしまったときの対処法

必要な条件を満たしていても、必ず審査に通過できるわけではありません。

審査に通過できなかった場合は自分の状況を改善し、別のカードローンへの申込など、状況に応じた対処をしましょう。

審査に落ちてしまった原因を振り返って改善する

カードローンの審査に通過しなかった理由は公表されませんが、自分なりに原因を分析するのは重要です。

審査に通過しなかった時点と同じ状況や条件で申込しても、再び審査落ちになる可能性が高いためです。

以下の審査に落ちる主な原因を参考に、状況を変える対策を考えましょう。

審査に落ちる主な要因 |

- 返済能力が不足している

- 信用情報に問題がある

- 在留期限が短い

- 申込内容に不備がある

たとえば返済能力が不足していると感じた場合は、働き方の制限を受けないよう、永住権の取得を目指すなどが考えられます。

ほかのカードローンを検討する

一度カードローンの審査に落ちても、他社に申込することで通過できる可能性があります。

返済能力や信用情報の状態が重視されることは共通しているものの、細かな審査基準はカードローンごとに異なるためです。

ただし、短期間に複数のカードローンに申込すると「お金に困って複数のカードローンに申込しているのでは」と判断され、かえって審査が不利になる可能性もあります。

信用情報に申込の履歴が登録されている6カ月程度の期間を避けて、再度申込すると良いでしょう。

社会福祉協議会などに相談する

カードローンなど金融機関からの借入が難しい場合、各市区町村にある「社会福祉協議会」に相談し、公的制度などを検討するのも一つの方法です。

生活費や急な出費で困っている場合、融資や生活支援を受けられるほか、利用できる支援制度も紹介しています。

予約制の場合もあるので、事前に自治体のサイトなどで連絡先を調べ、電話で相談日時を確認してから訪問するのがスムーズです。

よくある質問

まとめ

外国人でも在留資格と安定した収入があれば、申込できるカードローンは複数存在します。

ただし、外国人の場合は返済能力や良好な信用情報に加え、在留資格の種類や期間などが条件を満たしているかも確認が必要です。

また、カードローンの審査に通過できなかった場合の対処法を事前に考えておくことで、心理的にも安心して申込できるでしょう。

自身の状況に合った方法を選び、適切に活用しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

期間を空けても、審査落ちの原因を解消しなければ結果は変わりません

カードローンは一度審査に落ちても再申込は可能ですが、自分の状況が変わらなければ審査結果は同じです。

6カ月以上期間を空けるだけでなく、返済能力の向上や信用情報の改善など、審査落ちの原因をできる限り解消しましょう。