楽天スーパーローンの審査に通過した人の口コミを紹介!審査落ちの原因や対処法も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- WEB完結申込できる点を評価する口コミが多数

- 収入の不安定さや滞納歴などがあると審査に落ちる可能性がある

- 審査に落ちても人によっては他社カードローンを検討できる

楽天銀行スーパーローンの審査に通過した人の口コミでは、WEB完結申込の利便性を評価する声が多い一方で、審査に時間がかかるとの声もありました。

銀行系のカードローンは消費者金融と比較して審査に時間がかかりやすく、さらに不安定な収入や滞納歴などが原因で通過できないケースもあります。

ただし、審査に落ちたとしても、他社のカードローンなら審査の基準が異なるため、申込できる可能性があります。

事前に借入できるかが分かる

事前に借入できるかが分かる

また 審査に落ちた理由を把握し、対策したうえで楽天銀行スーパーローンに再申込することも可能です。

本記事では、楽天銀行スーパーローンの審査に通過した人の具体的な口コミに加えて、審査に落ちた場合の理由や対処法についても解説します。

楽天銀行スーパーローンの審査に通過した人の口コミ

ここでは、実際に楽天銀行スーパーローンを利用している人からマネットに寄せられた感想を紹介します。

楽天銀行スーパーローンの手続きに関してはポジティブな意見が多いですが、審査にかかった時間は人それぞれ大きく異なるようです。

また、審査通過者のなかには会社員のほか専業主婦やパート・アルバイトの人もいて、幅広い職種の人が通過できていることがわかります。

手続き|「ネット上で完結できて簡単だった」との感想多数

楽天ユーザー向けのカードローンです

ユーザー評価

楽天会員なら、申込手続きも短時間でできますし、スマホからWEB申込ができるので、忙しい人も申込しやすいカードローンだと思います。

| 利用したカードローン | 楽天銀行スーパーローン | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年14.5% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利、借入の容易さ | ||

WEB申込がとても簡単で便利です

ユーザー評価

WEB申込を利用したことで、面倒な手続きが一切なくスムーズに契約できました。手間をかけずに借入まで完結できた点が、良かったと感じています。

| 利用したカードローン | 楽天銀行スーパーローン | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年14.5% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 上司 |

| 重視した点 | 借入の容易さ、借入限度額、口コミ・評判 | ||

借りても周囲に知られにくいのが助かります

ユーザー評価

すべてWEBで完結した点が良かったです。また、郵送物がなく、周囲に知られないよう配慮してもらえる点がありがたいと思います。

| 利用したカードローン | 楽天銀行スーパーローン |

||

|---|---|---|---|

| 借入金額 | 23万円 | 金利 | 年14.5% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 返済の容易さ | ||

ほとんどの手続きがWEBで完結します

ユーザー評価

スマホやタブレットですべての操作が可能で、場所を選ばず借入や返済ができる点が非常に便利で気に入っています。

| 利用したカードローン | 楽天銀行スーパーローン | ||

|---|---|---|---|

| 借入金額 | 4万円 | 金利 | 年14.5% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、借入スピード、借入の容易さ、返済の容易さ、口コミ・評判 | ||

楽天銀行スーパーローンはWEB申込が可能で、さらに楽天銀行のアプリからも手続きが可能です。

楽天会員なら、申込の必要事項が入力された状態のため、申込に時間がかかりません。

審査時間|申込者ごとにかかった時間が大きく異なる

審査の後すぐに振込融資をしてもらえた

ユーザー評価

審査後に最初の借入を急いでいると伝えると、希望金額を先に入金してくれるなどの対応がとても良心的でした。また、余裕のあるときにATMからすぐ追加返済できるのが良かったです。

| 利用したカードローン | 楽天銀行スーパーローン | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年14.5% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

審査結果を待つ時間が長かったです

ユーザー評価

申込当日に本人確認の電話はありましたが、審査結果が出たのは翌々日でした。最短翌営業日と聞いていたため、結果を待つ間はやや不安でした。

| 利用したカードローン | 楽天銀行スーパーローン | ||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年14.5% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

審査時間も長く郵送物もあるのが不安

ユーザー評価

申込から審査結果の連絡まで3日かかりました。ローンカードが郵送で届く際、日時指定ができないため、留守中に届くのではないかとハラハラしました。

| 利用したカードローン | 楽天銀行スーパーローン | ||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年14.5% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、返済の容易さ、借入限度額、口コミ・評判 | ||

急ぎで借りたい場合には向いていません

ユーザー評価

急いでお金が必要だったので申込しましたが、審査に時間がかかった点が気になります。結果連絡まで2日ほど必要でした。他社での審査時は3時間程度だったため、長く感じました。

| 利用したカードローン | 楽天銀行スーパーローン | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年14.5% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利、返済の容易さ、会社の知名度・信頼性 | ||

楽天銀行スーパーローンは公式サイトでも「審査には数日を要する可能性がある」と明記しています。

出典: 楽天銀行スーパーローン(カードローン・ローン)の審査時間はどのくらいかかりますか?」できるだけ速やかな審査、回答に努めておりますが、土、日、祝日が間に入る場合やお申し込みの状況等により、審査時間を数日間頂戴する場合もございます。

そのため、最短即日でお金を借りたい人は、他社のカードローンが選択肢になるでしょう。

審査基準|主婦やパート、学生など幅広く通過している

他社の審査に落ちた私でも借りられました

ユーザー評価

他社の審査には落ちましたが、楽天銀行スーパーローンの審査に通過できました。入会と利用で楽天ポイントが付与される点が魅力的です。

| 利用したカードローン | 楽天銀行スーパーローン | ||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年14.5% |

| 審査時間 | 即日 | 借入事実の把握 | 配偶者 |

| 重視した点 | 借入金利、審査の容易さ、会社の知名度・信頼性、口コミ・評判 | ||

配偶者にも知られずに借りられました

ユーザー評価

申込から借入までがとても迅速でした。WEB申込やスマホでの書類送付もスムーズで、配偶者の勤務先への連絡もなく、朝に申込をして翌日の18時頃には入金されました。

| 利用したカードローン | 楽天銀行スーパーローン | ||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年14.5% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 口コミ・評判 | ||

学生アルバイトでも申込できます

ユーザー評価

卒業旅行の費用が足りなかったため、キャッシングを利用しようと考えました。楽天銀行スーパーローンに決めたのは、金利が低かったことと、学生アルバイトでもキャッシングできる可能性があると聞いて選びました。

| 利用したカードローン | 楽天銀行スーパーローン | ||

|---|---|---|---|

| 借入金額 | 8万円 | 金利 | 年14.5% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 友人 |

| 重視した点 | 借入金利、会社の知名度・信頼性 | ||

アルバイトのときに審査に通りました

ユーザー評価

当時はアルバイトでしたが、問題なく審査に通過できた点を高く評価しています。手続きについても、WEB上でほとんどの手続きが完了したので楽でした。

| 利用したカードローン | 楽天銀行スーパーローン | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年14.5% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利、会社の知名度・信頼性、口コミ・評判 | ||

楽天銀行スーパーローンの商品概要には、専業主婦やパート・アルバイトの人でも申込可能であると明記されています。

出典: 楽天銀行株式会社「カードローン商品概要」満年齢20歳以上62歳以下の方(※1)

日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方(※2)

※1但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

※2当行が認めた場合は不要です

申込の間口が広いため、たとえ収入が少ない人でも申込を検討できるのがメリットです。

楽天銀行スーパーローンの審査に落ちる7つの理由

カードローンの審査では、返済能力があるかどうかが重視されます。

そのため、一般的に以下のケースに該当する場合、審査に通りにくくなると考えられます。

なお、楽天銀行スーパーローンに申込できるのは、20歳〜62歳(パート・アルバイトおよび専業主婦は60歳まで)で、安定した収入がある人です。

この申込条件を満たしていない場合、そもそも申込自体ができません。

理由1|楽天グループでトラブルの経験がある

楽天グループは、ネットショッピングや金融、旅行、通信など、さまざまなサービスを展開しています。

審査時にはグループ会社のサービスの利用履歴を確認される場合があり、審査に影響する可能性があります。

たとえば、サービス利用時に支払期日を守らなかったり、利用規約に違反したりなどの行為があった場合、審査で不利に影響するかもしれません。

楽天グループのサービス一覧 |

- 楽天市場

- 楽天トラベル

- 楽天モバイル

- 楽天でんき

- 楽天カード

- 楽天銀行

- 楽天証券

グループ会社でのトラブルが理由で審査に落ちた場合、期間を空けて再申込しても同じ結果になる可能性が高くなります。

楽天銀行スーパーローンへの再申込よりも、別のカードローンの利用を検討しましょう。

理由2|SMBCグループでトラブルの経験がある

楽天銀行スーパーローンは、「楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方」を利用条件の一つとして定めています。

つまり、楽天銀行スーパーローンの審査に落ちた場合、保証会社の一つである三井住友カードの審査を通過できていない可能性があるのです。

三井住友カード株式会社はSMBCグループに属しているため、審査の際にグループのサービスの利用履歴が判断材料になり得ます。

SMBCグループのおもなサービス |

- 三井住友カード

- 三井住友銀行

- SMBC日興証券

- SMBCコンシューマーファイナンス

- SMBC信用保証

上記のようなサービスで支払期日を守らない、虚偽の申告をした、規約に違反したなどのトラブルを起こしていた場合、そのことが理由で審査に落ちた可能性が高いと考えられます。

理由3|クレジットカードやローンの返済を滞納したことがある

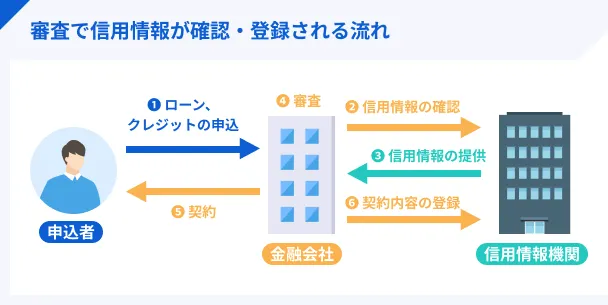

楽天銀行スーパーローンに限らず、ローンの審査の際には信用情報(クレジットカードやローンの利用履歴)が確認されます。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

過去5年以内に、約定返済日より61日以上または3カ月以上滞納した場合、異動情報として信用情報に登録されている可能性があり、審査で不利に働きやすくなります。

楽天銀行が加盟している信用情報機関は、以下の3つです。審査時にはこれらの機関を通して、申込者の信用情報を確認します。

楽天銀行が加盟する信用情報機関 |

- 全国銀行個人信用情報センター(KSC)

- 株式会社日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

信用情報では他社のローンやクレジットカード、奨学金の滞納の登録も確認できるため、楽天以外で滞納をしたことがある場合も、審査に落ちる原因になり得ます。

なお、信用情報には滞納や債務整理だけでなく、ローンやクレジットカードに申込したことも記録されます。

具体的に信用情報について知りたい人は、以下の記事も参考にしてください。

理由4|収入が安定していない

楽天銀行スーパーローンをはじめ、カードローンを利用するためには、基本的に「安定した定期収入」が求められます。

年収としては多少低かったとしても問題ありませんが、毎月の収入にバラつきがあったり勤続期間が短かったりすると、安定していないとみなされ、審査に落ちる可能性があります。

理由5|他社借入が多すぎる

楽天銀行を含め金融機関は、信用情報を通じて申込者が他社から借入している件数や金額を把握できます。

他社で多額の返済が残っている場合、収入が多い人であっても、返済能力に懸念を持たれやすくなります。

銀行の場合、年収に対して融資できる金額の明確な基準はありませんが、一般的に他社も含めた借入額が利用者の年収の3分の1を超えると審査に通りにくくなるといわれます。

なお、消費者金融が提供するカードローンは「総量規制」の対象であるため、法律上、年収の3分の1を超える借入は原則として認められません。

また、銀行でも総量規制の基準を参考に、年収の2分の1または3分の1まで融資する独自の上限を設けています。

マネット編集担当/キャッシングガイド

奥山 裕基

マネットでは審査に落ちた経験のある人達からお話を伺っていますが、多くの人が他社借入の多さで審査に落ちる傾向にあります。この状態だと大手消費者金融や銀行のカードローンを利用できないため、個々の事情を汲んだうえで審査をおこなう中小消費者金融も視野に入れてみましょう。

理由6|申込時に虚偽の内容を申告した

カードローンに申込するときには、申込者の住所・生年月日・勤務先情報・電話番号などを申告します。

軽度のミスなら、訂正のための手続きが長引く程度で済みますが、虚偽の申告をした場合、審査に通過するのは難しいでしょう。

虚偽申告は、提出書類や信用情報の確認で必ず発覚します。楽天銀行に限らず、カードローンに申込する際は必ず事実のみを申告しましょう。

貸金業務取扱主任者・FP|村上敬

契約後に虚偽の申告が判明すれば、強制解約や一括請求などの措置がとられます。

強制解約や一括請求などの措置が講じられると、その後のローンやクレジットカードの契約が困難になります。さらに、文書偽造や詐欺などの罪に問われる可能性もあるため、必ず正しい情報を申告してください。

理由7|短期間に複数のカードローンに申込した

クレジットカードやローンに申込をした記録は、たとえ審査に落ちたとしても6カ月間信用情報に残ります。

短期間に複数社への申込をしている人は、あまりにもお金に困っていると判断されたり、多重債務に陥るリスクを危惧されたりして審査に落ちる場合があります。

多重債務

多重債務楽天銀行スーパーローンの審査に落ちた人がお金を借りる方法

お金がないときに楽天銀行スーパーローンの審査に落ちて、困っている人もいるでしょう。

しかし、楽天銀行スーパーローンの審査に落ちたからといって、お金を借りる手段が断たれたわけではありません。

審査に落ちた理由を推測したうえで、以下の借入方法を検討しましょう。

他社カードローンへの申込を検討する

楽天銀行スーパーローン以外にもさまざまなカードローンがあります。

各金融機関は、独自の基準で審査をおこなっているため、楽天銀行スーパーローンの審査に落ちても、ほかのカードローンの審査に通ることは十分にあり得ます。

実際に、楽天銀行スーパーローンに限らず、1社目で落ちた人が2社目の審査を通過できたケースは少なくありません。

金融機関によっては、申込から最短30分以内で借入できる場合もあるため、急ぐ人も申込を検討すると良いでしょう。

たとえば、大手消費者金融のなかでも会員数が多いアコムは、申込から最短20分での借入が可能です。成約率(新規申込者に占める契約者の割合)が比較的高く、審査が不安な人にとっても検討しやすい借入先といえます。

また、 レイクのWEB完結は最短8分融資に対応しているほか、契約がはじめてで一定の条件を満たすと、「契約日の翌日から365日間」の無利息が適用される点が大きな特徴です。

事前に借入できるかが分かる

ほかにも審査に通過できる可能性のあるカードローンを知りたい人は、以下の記事もぜひ参考にしてください。

ポイント|次の申込先を検討するときは提供会社を確認しよう

楽天銀行スーパーローンの審査の一部は、保証会社である「三井住友カード株式会社」に委託されています。

つまり、楽天銀行スーパーローンの審査に落ちた場合、三井住友カード株式会社の審査基準をクリアできなかった可能性があるのです。

三井住友カード株式会社やグループ会社が提供するカードローンに申込した場合、楽天銀行スーパーローンと同じ審査結果が出る可能性があります。

SMBCグループのカードローン |

- プロミス

- SMBCモビット

- 三井住友銀行カードローン

グループ内で審査ノウハウや情報を共有している可能性があるため、SMBCグループが提供している、もしくは保証会社になっているカードローンは避けましょう。

クレジットカードのキャッシング枠を利用する

「クレジットカードにキャッシングの機能を付けた記憶はない」と認識していても、実際に確認してみると契約時に設定していたケースはよくあります。

キャッシング枠が設定されていれば、利用限度額内の金額を銀行やコンビニのATMで引き出す、または各サイトから手続きをすることで口座に振込できます。

クレジットカードを複数持っている人は、楽天カードに限らず、ほかのクレジットカードのキャッシング枠も確認してみましょう。

楽天カードのキャッシング枠の確認や増枠の申請は、楽天e-NAVIのメニュー欄にある「キャッシングサービス」からおこなえます。

楽天カードで増枠する具体的な流れについては、以下の記事で詳しく紹介しています。

増額審査に落ちた体験談(インタビュー)

ここでは、カードローンの増額を申請し、審査に落ちた渡部さん(仮名)の体験談をインタビュー形式で紹介します。

渡部さんは投資の失敗で生活費に困り、アイフルで契約しており、利用から半年後に増額の申請をしています。

| 項目 | 詳細 |

|---|---|

| 借入時の職業 | 薬剤師 |

| 借入時の年収 | 300万円 |

| 借入限度額 | 90万円 |

| 適用金利 | 年18.0% |

マネット

編集者

渡部さん

詳細の内容は以下で詳しく掲載しているので、より詳しくカードローンの増額についての利用者体験を知りたい場合は参考にしてみてください。

生命保険加入者は契約者貸付を利用する

生命保険では、解約返還金の一定範囲内で融資が受けられる制度があります。

契約者貸付保険会社や保険の種類によって異なりますが、借入が可能な金額は一般的に解約返還金の6割〜8割程度です。

金利も比較的低めで、利息を抑えやすい傾向があります。ただし、返済が滞ると保険契約が失効する場合もあります。

利用の可否や借入可能額は、保険の種類や契約内容によって異なるため、マイページなどで貸付条件を確認のうえ、利用するかどうかを判断しましょう。

たとえば、 第一生命や日本生命は、契約者専用サイトから契約者貸付の手続きが可能です。

利用できる公的な融資制度がないか調べる

国や各自治体では、生活資金に困っている人に対して、低金利で融資する制度があります。

たとえば東京都では、都内に在勤または在住の中小企業従業員などに向けて、生活・医療・住宅・冠婚葬祭・教育・介護費用として利用できる個人融資をおこなっています。

用途ごとに制度が分かれており、金利も異なりますが、いずれも年1.8%以下で民間のキャッシングと比較して低金利です。

| 融資制度 | 融資額 | 融資利率 (年利) |

返済期間・方法 |

|---|---|---|---|

| 個人融資 (さわやか) |

70万円以内 医療・冠婚葬祭 住宅の増改築費は 100万円以内 |

1.8% | 3年以内 (70万円超の 場合5年以内) 元利均等 月賦返済 |

| 個人融資 (まなび) |

120万円以内 | 1.8% | 3年以内 (70万円超の 場合5年以内) 元利均等 月賦返済 |

| 子育て・介護 支援融資 (すくすく・ささえ) |

100万円以内 | 1.5% | 据置期間経過後 5年以内 元利均等 月賦返済 |

| 家内労働者 生活資金融資 |

70万円~130万円 (用途により 異なります) |

1.8% | 5年以内 元利均等 月賦返済 |

ただし、公的な融資制度は年収や勤務年数などに制限があるケースが大半です。加えて、審査がおこなわれ、通過した人のみが融資を受けられます。

審査時間は自治体や申込する制度によって異なりますが、数週間かかるケースもあります。

本記事で紹介したお金を借りる方法以外にも、さまざまな資金調達の方法があるため、気になる人は以下の記事も参考にしてみてください。

楽天銀行のスーパーローンに再申込する際のポイント

ほかのお金を借りる手段を検討したうえで、やはり楽天銀行スーパーローンが良いと考える人もいるでしょう。

ただし、落ちてすぐに同じ内容で再申込をしても、結果が変わる可能性は極めて低くなります。再申込する場合は、審査に通過するための対策を講じることが重要です。

ポイント1|自身の信用情報を確認する

自身の信用情報は、信用情報機関に開示を求めることで確認が可能です。

開示の結果、信用情報に問題があることがわかった場合、その情報が消えるまでは再申込を控えるのが望ましいでしょう。情報の登録期間は、信用情報機関や情報の種類に応じて決まっています。

信用情報に問題がなければ、期間を置いて再申込をするか、ほかのカードローンに申込することでお金を借りられる可能性があります。

ただし、信用情報の開示には以下の利用手数料が発生します。これらを考慮したうえで判断してください。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)など |

| 信用情報の登録期間 | 最長7年間 |

| 手数料 | 1,000円 |

| HP | 公式サイト |

貸金業務取扱主任者・FP|村上敬

信用情報機関ごとに取り扱う情報が異なります。

信用情報の開示先は、過去に利用していた、あるいは利用中の金融機関が加盟する信用情報機関です。たとえば、クレジットカードを滞納した経験がある人は、一般的にCICへ開示請求をすれば、登録状況を確認できます。

なお、異動情報として登録された情報が抹消されるタイミングは、以下の記事で詳しく解説しています。

ポイント2|6カ月以上経ってから申込する

楽天銀行スーパーローンでは、過去6カ月以内に申込した人の再申込は不可としています。

出典: 楽天銀行公式ページ過去6カ月以内にお申込をされたお客さまのお申込はご遠慮いただいております。

過去6カ月以上前にお申込いただいた方については、再度お申込いただけますが、審査の結果によってはご融資できない場合もございますので、あらかじめご了承くださいますようお願い申し上げます。

そのため、楽天銀行スーパーローンに再申込したい人は、少なくとも6カ月以上の期間を空ける必要があります。

その間に、収入を増やす、他社の返済を減らすなどの対策をしましょう。

ポイント3|借入残高があれば減らしておく

借入残高が多いほど返済の負担が重くなるため、審査に通過しにくくなることが一般的です。ほかのカードローンやクレジットカードのキャッシングなどで借入がある人は、なるべく減らしてから申込しましょう。

また、借入件数が多いと「多重債務に陥るリスクがある」と判断される可能性があります。残債が少ないものから返済を進めておくと良いでしょう。

楽天銀行スーパーローン

| 実質年率 | 1.9%〜14.5% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短翌日 |

おすすめポイント

なお、カードローンに再申込するためのポイントは、以下の記事でも詳しく解説しています。

楽天銀行スーパーローンの審査の特徴

再申込をするにあたっては楽天銀行スーパーローンの審査の特徴を把握しておくと、効果的な対策が見えてきます。

これから新規で楽天銀行スーパーローンに申込する人も知っておくと役立つ情報なので、以下の2点について押さえましょう。

楽天会員ランクに応じた審査優遇がある

楽天銀行スーパーローンでは、楽天会員ランクに応じた審査優遇があると明言しています。

楽天会員ランクとは、楽天ポイントの獲得数と獲得回数に応じて区分される会員ランクのことです。

プラチナランクやダイヤモンドランクの人は、普段から楽天サービスを頻繁に利用しているため、信用力を判断するうえで有利に働くと期待できます。

楽天銀行スーパーローンの再申込を検討している方は、楽天カードや楽天ペイなどのサービスを積極的に利用し、楽天会員ランクをアップさせておくと良いでしょう。

ただし、最終的な融資の可否は、収入状況や信用情報などさまざまな項目を総合的に判断して決まるため、会員ランクが高いからといって借入できるとは限りません。

審査に数日かかる場合がある

楽天銀行スーパーローンの審査は最短即日で完了しますが、土日祝日を挟む場合や申込状況などによっては数日かかる場合があることを理解しておきましょう。

出典: 楽天銀行スーパーローン「審査について」できるだけ速やかな審査、回答に努めておりますが、土、日、祝日が間に入る場合やお申し込みの状況等により、審査時間を数日間頂戴する場合もございます。

一般的に、銀行カードローンの審査は、以下の理由から消費者金融と比べて時間がかかる傾向があります。

銀行カードローンの審査に時間がかかる主な原因 |

- 警察庁データベースが照会がおこなわれる

- 銀行および保証会社による審査が必要

- 土日祝日に審査をおこなっていないケースがある

このような事情があるため、急ぎの場合には銀行以外の借入先も検討しましょう。

なお、楽天銀行スーパーローンの審査に通過するポイントや、実際の利用者の声は以下の記事でも確認できます。

楽天銀行スーパーローンの審査~融資の流れ

これから楽天銀行スーパーローンに申込する人は、審査~融資の流れを理解しておくとスムーズに手続きを進められます。

なお、楽天銀行スーパーローンでは、申込から契約までの手続きがWEBで完結します。また、楽天銀行の口座を持っていない人も申込が可能です。

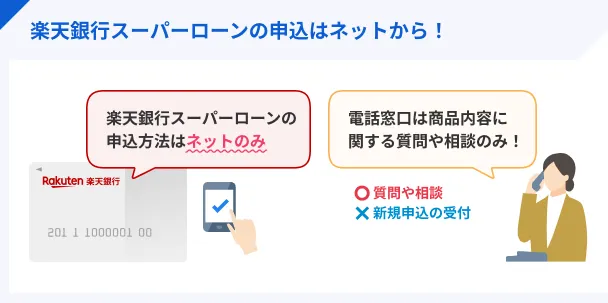

手順1|ネットから申込

楽天銀行スーパーローンの申込方法はネットのみです。商品内容について不明点がある人は、カードセンター「0120-730-115」で問い合わせられますが、電話では新規申込の受付はしていません。

楽天銀行の口座、または楽天IDの有無で申込のリンクが異なるため、該当するボタンを選んで手続きを進めましょう。

楽天銀行スーパーローン

| 実質年率 | 1.9%〜14.5% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短翌日 |

おすすめポイント

手順2|勤務先への在籍確認

楽天銀行スーパーローンでは、審査の過程で、勤務先への在籍確認を実施します。在籍確認とは、申込者が申告通りに会社に勤務していることを確認するための審査項目です。

楽天銀行スーパーローンでは、勤務先への電話連絡で在籍確認をおこなっています。

ただし、在籍確認の電話は、非通知設定でかつ担当者名を名乗るため、ほかの人が電話に出てもカードローンの審査だと気付かれる可能性は低いといえます。

どうしても勤務先への電話は控えてほしい場合は、原則として勤務先に電話による在籍確認をおこなわない以下のカードローンを検討してみましょう。

事前に借入できるかが分かる

手順3|必要書類の提出

審査に通過すると、必要書類の提出を求められます。楽天銀行スーパーローンでは、本人確認書類を楽天銀行のアプリから提出できるため、まずはアプリをダウンロードしましょう。

必要書類は、本人確認書類と収入証明書類です。収入証明書類は不要の場合もありますが、勤務していることの確認として求められることもあるため、あらかじめ用意しておくとスムーズです。

①本人確認書類(以下いずれか2点) |

- 運転免許証

- 個人番号カード

- パスポート

- 住民基本台帳カード

- 資格確認書

- 在留カード

- 特別永住者証明書

- 各種年金手帳・各種福祉手帳

- 公共料金の領収書等

②収入証明書類 |

- 最新の源泉徴収票

- 年収記載のある所得/課税証明書

- 市県民税特別徴収税通知書

- 個人の確定申告書

なお、本人確認書類は原則として2点必要ですが、運転免許証やマイナンバーカードのように顔写真がある書類は、アプリからの提出なら1点で申込可能です。

手順4|振込もしくは提携ATMでの借入

必要書類の確認が完了すると、カードが発行されます。カードを受け取ると、コンビニなどの提携ATMで借入が可能です。

また、申込時に「振込融資ご希望金額」欄に借入希望金額を入力していると、カード到着前でも振込による融資が受けられます。

よくある質問

まとめ

楽天銀行スーパーローンの審査に落ちたとしても、クレジットカードのキャッシング枠やほかのカードローンなどの方法でお金を借りられる可能性があります。

審査基準は金融機関によって異なるため、1社の審査に落ちたからといって借入できないとは限りません。また、前回の申込から6カ月以上経過し、審査に落ちた理由を改善したうえで、楽天銀行スーパーローンに再申込する方法もあります。

「当日中に用意したい!」「すぐに返せる見込みがある」などの場合は、アコムやレイクなどの最短即日融資が可能なカードローンも検討しましょう。はじめての人を対象とした無利息期間を活用すれば、利息を抑えた返済が可能です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

滞納は日数によっては審査に影響が出ないケースもあります。

たとえば、過去に1〜2回期日から遅れたことがあっても、その後滞りなく返済していれば問題にならないケースは少なくありません。一般的に信用情報に登録される滞納は61日以上、または3カ月以上滞納した場合となります。