レイクから電話が来るのはどんな時?督促連絡が来た時の対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

二松学舎大学国際政治経済学部卒。2級FP技能士、貸金業務取扱主任者(第F241000177号)。

カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- 0120-890-019がどこからの電話なのか知りたい

- レイクから電話がかかってきて折り返すべきか知りたい

- レイクからの電話の用件が気になる

レイクから電話がかかってきた場合、基本的に無視してはいけません。なぜなら、返済状況を確認する電話の可能性があるためです。

レイクの返済が遅れると遅延損害金が膨らむだけでなく、今後ローンやクレジットカードの審査で不利になります。

今回は、レイクから電話がかかってきた理由や、電話を無視し続けた場合のリスクについて解説します。

レイクから利用者へ電話するときの番号

下記の電話番号から連絡があった場合、それは新生フィナンシャルからで、レイクに関する用件の可能性があります。

レイクの電話番号 |

- 0120-890-019

- 0120-575-019

- 0120-09-09-09

- 0120-019-208

- 0120-595-019

- 0120-156-019

特に、0120-890-019は返済に関する確認の際に使われることが多い新生フィナンシャルの番号です。折り返しせずに放置していると、郵送物が届いたり、勤務先に連絡が入るなど、問題が大きくなってしまいかねません。

放置せずに、すぐに対応しましょう。

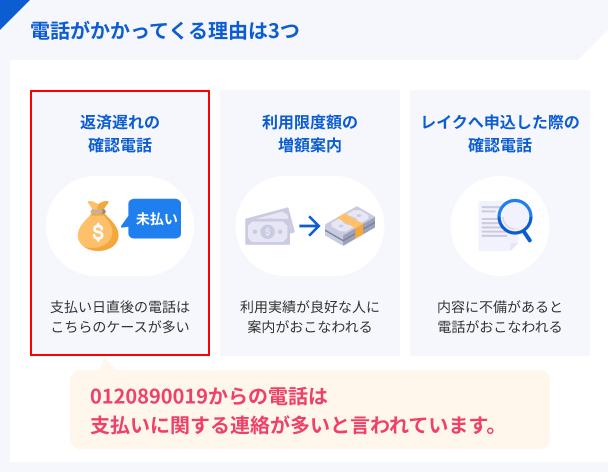

レイクから電話がかかってくる理由

レイク(新生フィナンシャル)から着信が入っていた場合、「何の電話だろう?」と用件が気になる人が多いでしょう。

返済が遅れている場合の確認電話

レイクの返済期日が過ぎても入金が確認できない場合は、レイクから電話がかかってくる場合があります。

出典: レイク「よくあるご質問│延滞してしまった場合、どのような影響があるのでしょうか?」ご返済が遅れた場合は、お電話やご請求書を郵送させていただく場合があり、延滞日数に応じて遅延損害金が発生します。

長期間の滞納が起こると、追加で借入できなくなったり、ほかのローンを組めなくなったりします。

レイクから電話がかかってきた場合は、早急に対応することが大切です。

利用限度額の増額案内

レイクからの電話は滞納の連絡のみならず、利用限度額の増額案内である可能性もあります。

出典: レイク「よくあるご質問│どういうときにレイクから電話がかかってきますか?」ご利用限度額の増額のご案内や、ご返済が遅れているときにお電話する場合があります。

以下に該当する人は、優良顧客として認識されている可能性が高く、レイクから利用限度額の増額案内がくる場合があります。

優良顧客の認定条件 |

- 年収に対して借入額が少額の人

- 長年利用しており、一度も返済遅延がない人

- 契約時より年収が大幅にアップしている人など

レイク申込時の内容確認

レイクに申込した際、原則として本人確認などの電話連絡が入ることはありません。ただし、申込内容に対して確認したい事項がある場合は、電話がかかってくる可能性があります。

たとえば、申込フォームに入力ミスがあった場合、提出書類や信用情報と矛盾が生じることから、確認のための連絡が入ります。

レイクに申込して数時間〜数日後に電話がかかってきた場合は、申込内容の確認である可能性が高いでしょう。電話を受けないと審査が進まないため、応対する必要があります。

電話を受けられなかった場合は、平日の9:00〜18:00の間にかけ直せば、取り次いでもらえます。

滞納が原因によるレイクからの電話を無視するリスク

滞納が原因による新生フィナンシャルからの電話を無視し続けた場合、さまざまなリスクが発生します。

レイクからの電話を無視し続けた場合のリスク |

- レイクから頻繁に督促の電話がかかってくる

- 年20.0%の遅延損害金が発生する

- 無利息を利用できなくなる

- レイクで追加借入ができなくなる

- 督促状が自宅に郵送される

- 信用情報に異動情報が登録される

- 一括請求を求められる

- 法的措置が取られて財産が差押えられる

特に、0120-890-019の電話を無視し続けていると、頻繁に督促の連絡がきたり、自宅に督促状が届いたりする可能性が高いです。

61日以上にわたって滞納した場合は、信用情報に異動情報が登録されるため、以後5年間はローンやクレジットカードの審査に通りません。最終的には、レイクから一括請求通知が届きます。

レイクから頻繁に督促の電話がかかってくる

通常、督促の電話が入るのは本人の携帯電話や自宅です。ただし、連絡が取れない場合に限り、勤務先に電話がかかってきます。

出典: e-Gov法令検索「貸金業法第二十一条」(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者そのほかの者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動そのほかの人の私生活若しくは業務の平穏を害するような言動をしてはならない。

三 正当な理由がないのに、債務者等の勤務先そのほかの居宅以外の場所に電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は債務者等の勤務先そのほかの居宅以外の場所を訪問すること。

勤務先に督促の電話がかかってきた場合、カードローンの滞納が周囲に知られてしまう可能性があります。

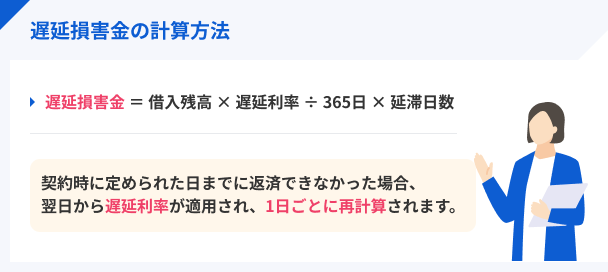

年20.0%の遅延損害金が発生する

返済遅れを起こすと、返済日の翌日から遅延損害金が発生します。レイクの遅延損害金は、借入金額の年20.0%に設定されています。

遅延損害金の計算方法は、以下のとおりです。

遅延損害金の一例

借入額に対する遅延損害金の金額の一例は、以下のとおりです。

▶遅延損害金の一例

| 借入額 | 1日 | 1週間 | 1カ月(30日) | 2カ月(61日) |

|---|---|---|---|---|

| 50万円 | 274円 | 1,918円 | 8,219円 | 16,712円 |

| 100万円 | 548円 | 3,836円 | 16,438円 | 33,425円 |

| 150万円 | 822円 | 5,753円 | 24,658円 | 50,137円 |

| 200万円 | 1,096円 | 7,671円 | 32,877円 | 66,849円 |

滞納を解消するためには、毎月の最低返済額と遅延損害金の合計額を返済します。たとえば、50万円を借りた人が1週間滞納した場合、返済時に返済する金額は以下のとおりです。

▶50万円を借りた人が1週間返済が遅れた場合に返済する金額

| 毎月の最低返済額 | 遅延損害金(1週間) | 合計 |

|---|---|---|

| 14,000円 | 1,918円 | 15,918円 |

滞納したままにしていると、返済負担も大きくなってしまうため、計画的な返済を心掛けましょう。

直ちに返済できない場合は、相談すれば返済期限の延長や返済額の減額に応じてくれる可能性もあります。督促の電話がかかってきたら、現状を正直に話しましょう。

無利息を利用できなくなる

滞納が原因のレイクからの電話を無視すると、無利息期間を利用できなくなります。

出典: レイクご返済が滞った場合、無利息期間が終了となります。ご返済日の翌日以降、遅延損害金(年率)およびお利息を負担いただきます。

無利息が無効になると、通常の利息にかわって遅延損害金を返済する必要があります。

予定していた金額以上を返済する必要があるため、滞納が起きないよう計画的に利用しましょう。

レイクで追加借入ができなくなる

レイクからの電話を無視し続けると、レイクで追加借入ができなくなる可能性があります。また、滞納が解消したあとも増額や他社の審査に通りにくくなります。

出典: レイク「よくあるご質問│延滞してしまった場合、どのような影響があるのでしょうか?」お借入れのご利用を停止させていただく、増額が難しくなるなどの影響があります。

レイクで借入の利用が停止された場合、追加で融資を受けるには滞納を解消する必要があります。

督促状が自宅に郵送される

レイクからの電話を無視し続けた場合、督促状が自宅に郵送されます。

督促状の封筒に「カードローン」や「督促」といった記載はありません。しかし、家族や交際相手が差出人を調べれば、カードローンの滞納が知られる可能性もあるでしょう。

なお、督促状が届くのは返済が滞納した日から約2週間後です。レイクからの電話に応対し、返済期日を登録した場合は督促状が届きません。

信用情報機関に異動情報が登録される

レイクからの電話を2カ月以上無視し続けたり、返済をしない状態で放置し続けていると、信用情報に滞納の事実が登録されます。この記録を「異動情報」と呼びます。

信用情報を登録している「信用情報機関」は、以下の3つです。

信用情報機関 |

- 株式会社シー・アイ・シー(CIC)

- 日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

レイクの返済が61日以上遅れると、信用情報機関に滞納した事実が異動情報として登録されます。異動情報の登録期間は5年間で、金融機関のローン審査に悪影響を及ぼします。

なお、レイクの返済が遅れた場合に異動情報が登録されるのは、株式会社シー・アイ・シー(CIC)と日本信用情報機構(JICC)です。

SBI新生銀行の口座が凍結する可能性もある

レイクからの電話を無視し続けていると、SBI新生銀行の口座が凍結する可能性もあります。新生フィナンシャル株式会社は、利用者の情報をグループ会社内で共有しているため注意しましょう。

一括請求を求められる

レイクからの電話を無視し続けて督促に応じなかった場合は、一括請求の書類が届きます。

出典: レイク「カードローンの取扱いに関する規約」第9条(期限の利益の喪失)

会員が次のいずれかに該当すると当社が判断したときは当然に期限の利益を失い、本契約に基づく残債務(元金、利息及び遅延損害金等含みます。)全額を直ちに支払うものとします。

①本契約締結時に虚偽の申告をした事が判明したとき。

②本契約に基づく返済を+1+回でも怠ったとき。但し、利息制限法所定の上限利率を超える利率に係る利息・遅延損害金部分の未払にとどまる場合にはこの限りではありません。

期限の利益とは、一定の期日が到来するまでは、未返済分の返済をしなくても良いという権利です。返済が大幅に遅れた場合は期限の利益を喪失し、未返済分を直ちに返済するよう求められます。

一括請求の通知が届くのは、レイクの返済が遅れた日から約2カ月後です。たとえば、50万円の返済が2カ月遅れた場合、遅延損害金も含めて531,753円を一括で返済する必要があります。

▶50万円を一括請求された場合の返済額

| 元金 | 遅延損害金 (年20.0%の2カ月分) |

総額 |

|---|---|---|

| 50万円 | 16,712円 | 531,753円 |

法的措置が取られて財産が差押えられる

一括請求の通知が届いても対応しなかった場合は、法的措置が取られます。

返済が遅れた日から差押えが執行されるまでの期間は、早くて3カ月程度です。新生フィナンシャル株式会社から一括請求の通知が届き、差押えになるまでの流れは以下のとおりです。

▶差押えになるまでの流れ

- 新生フィナンシャル株式会社から「差押予告通知書」が届く

- 裁判所から「支払督促」が届く

- 裁判所から「仮執行宣言付支払督促」が届く

- 差押えが執行される

裁判所から「支払督促」や「仮執行宣言付支払督促」が届けられた場合、異議申し立てをすれば差押えを免れます。ただし、いずれも無視し続けた場合は、以下の財産が強制的に差押えられてしまいます。

差押えの対象となる財産の例 |

- 給料

- 現金(66万円を超える分)

- 貴金属

- 自動車

- 不動産

- 有価証券など

法的措置が取られた場合、まずは給料が差押えられる可能性が高いでしょう。なお、差押えられる金額は、以下のとおり手取り額によって異なります。

給料から差押えられる金額 |

- 手取り33万円以下:手取り額の4分の1

- 手取り33万円超え:33万円を超える分全額、または手取り額の4分の1のいずれか高いほう

たとえば、手取り額が28万円の人は、7万円が差押え対象になります。手取り額が50万円である場合は、33万円を超える部分である17万円が差押え対象になるでしょう。

また、勤務先も裁判所からの要請に応じるための処理が必要となるため、差押えを受けていることが上司や同僚に伝わってしまいます。

法的措置が取られる前にレイクからの電話に対応し、返済について相談しましょう。

レイクからの督促電話を止める方法

レイクからの督促電話を止めるには返済の意思を伝え、約束した期日までに返済手続きを済ませましょう。

数日以内に返済できない場合でも折り返すことは重要です。レイクに現在の状況を正直に説明せず放置していても、問題の先送りにしかならないからです。

正直に事情を話し、返済の意思が伝われば、返済額の調整を提案してもらえる可能性もあるでしょう。

なお、長期間返済できない場合は、専門家へ相談することも一案です。

電話連絡を入れて返済予定日を登録する

レイクへ電話連絡を入れて、返済予定日を登録すれば、督促電話は止まります。

| 連絡先 | 0120-09-09-09 |

| 営業時間 | 平日9時〜18時 |

返済予定日の登録を依頼する際は、返済の意思がある旨をしっかりと伝えましょう。また、返済が遅れた理由やいつまでに返済するのかなど、誠意を持って説明することが大切です。

ただし、電話で返済日の登録をおこなう場合は、平日の9:00〜18:00の間に問い合わせる必要があります。日中は仕事などで忙しく時間を取れない場合は、会員ページにて手続きしましょう。

会員ページにて返済予定日を登録することも可能

レイクの返済が遅れた場合、会員ページにて返済日の登録ができる可能性があります。

会員ページで返済予定日を登録できない場合は、電話で相談してみましょう。

約束をした返済期日までに返済する

返済予定日を登録したあとは、約束をした期日までに返済しましょう。

変更した返済予定日までに返済できれば、再度連絡が届くことはありません。ただし、返済日から返済予定日までの期間が数週間と長い場合は、信用情報機関に異動情報が登録される可能性があります。

異動情報はカードローンやクレジットカードの審査で不利になりやすいため、早めの返済が重要です。

弁護士や司法書士に依頼し督促を止めてもらう

督促電話がかかってきたあと、長期間返済できない場合は、弁護士や司法書士に債務整理を依頼しましょう。

取立て行為の規制

取立て行為の規制弁護士や司法書士に依頼したあとも督促電話がかかってくる場合は、債務整理の手続きを依頼していると伝えましょう。

返済するお金がない場合の対処法

レイクに返済するお金がない場合は、以下いずれかの方法で対処しましょう。

返済するお金がない場合の対処法 |

- 不用品の売却や質屋を利用する

- ほかにも借入があるならおまとめローンを検討する

- 返済が厳しい場合は専門機関へ相談する

- どうしても返済できない場合は債務整理する

不用品の売却や質屋を利用する

不用品の売却や質屋を利用することで、返済額分を工面できる可能性があります。返済額が多い場合は、金銭価値が高いブランドバッグや高級腕時計、貴金属などを売却する、または質屋に預けましょう。

金銭価値が高いものを手放してもいい場合は、セカンドストリートやトレジャーファクトリーなどのリサイクルショップに持ち込めば、即日で査定額分のお金を受け取れます。

質屋を利用する場合、預ける物品と本人確認書類を持参すれば、最短30分ほどでお金を借りられます。質屋で借りられる金額は、預ける物品の査定額に対して6〜8割程度です。

質屋では以下のような物品を預かってもらえます。

質屋で預かってもらえるもの |

- 高級腕時計

- 宝石付きのアクセサリー

- 金やプラチナなどの貴金属

- ブランドバックや財布、小物

- 記念硬貨

- 外国のコイン

- カメラ、レンズ、デジタルカメラ

- スマートフォンやタブレット、パソコン

- ウィスキー、ブランデー、焼酎などのお酒

- 釣具

- カーナビ

- 楽器

- ゲーム機

- ボールペンや万年筆など

ただし、預けた物品を返してもらいたい場合は、原則として3カ月以内に完済しなければなりません。3カ月以内に完済できなければ「質流れ」となり、物品が手元に戻ってこなくなります。

完済できない場合は利息のみを返済し、預かり期間を延長してもらいましょう。たとえば、9月10日に質屋でお金を借りた場合、預かり期限は12月10日までです。しかし、12月10日までに1カ月分の利息を返済すれば、預かり期限は1月10日までに延長されます。

ただし、質屋によっては月4.0〜8.0%程度の金利が設定されているため、返済期間が長引くほど利息の負担も大きくなります。

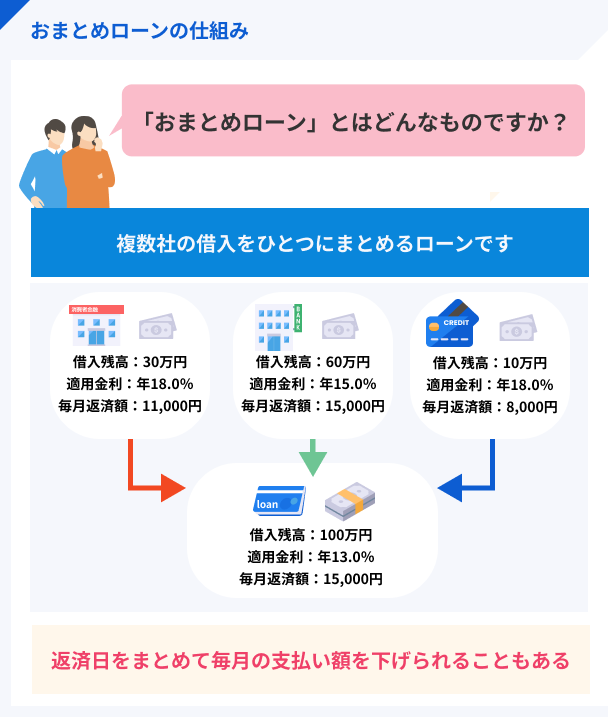

ほかにも借入があるならおまとめローンを検討する

レイク以外からも借入をしている場合は、おまとめローンを検討しましょう。

▶おまとめローンの一例

| おまとめローン | 限度額 | 金利/実質年率 | 審査時間 | 特徴 |

|---|---|---|---|---|

| レイク de おまとめ | 10〜500万円 | 年6.0〜17.5% | 最短即日 | 銀行カードローンもまとめられる。専用フリーダイヤルでの申込が必要 |

| アイフルおまとめMAX・かりかえMAX | 1〜800万円 | 年3.0〜17.5% | 最短即日 | クレジットカードのショッピングリボや銀行カードローンもまとめられる |

| プロミスおまとめローン | 〜300万円 | 年6.3〜17.8% | 最短即日 | プロミスを新規利用する人は無利息期間が適用 |

| SMBCモビットおまとめローン | 〜800万円 | 年3.0〜18.0% | 最短即日 | WEBで申込が完結する |

おまとめローンを利用すれば、毎月の返済負担を軽減できる可能性があります。貸金業法によって、毎月の返済額や金利が借り換え前を上回ってはならない決まりになっているからです。

たとえば、3社から総額100万円を借入している人がおまとめローンを利用すると、適用金利が年3.0%下がります。また、以下のケースでは、返済額も毎月6,000円低くなっています。

▶おまとめローン利用前

| 借入額 | 金利/実質年率 | 返済額/月 | |

|---|---|---|---|

| A社 | 50万円 | 年18.0% | 13,000円 |

| B社 | 30万円 | 年18.0% | 11,000円 |

| C社 | 20万円 | 年18.0% | 8,000円 |

| 総額 | 100万円 | - | 32,000円 |

▶おまとめローン利用後

| 借入額 | 金利/実質年率 | 返済額/月 | |

|---|---|---|---|

| SMBCモビット おまとめローン |

100万円 | 年15.0% | 26,000円 |

ただし、毎月の返済額が軽減される分、返済期間が長引き、借り換え前より利息総額が膨らむ可能性があります。おまとめローンの契約後は随時返済をして、返済期間を短縮することが重要です。

東京スター銀行 おまとめローン(スターワン乗り換えローン)│契約社員や派遣社員も申込可能

銀行系のおまとめローンには、東京スター銀行の「おまとめローン(スターワン乗り換えローン)」があります。以下の申込条件の中には「正社員・契約社員・派遣社員の方。」と記載されており、正社員以外の人でも申込可能なことがわかります。

出典: 東京スター銀行「おまとめローン(スターワン乗り換えローン)」【ご利用いただける方】

以下の条件をすべて満たしている方がご利用いただけます。

お申込時の年齢が満20歳以上65歳未満の方

前年度の税込年収が200万円以上の方

給与所得者の方で、正社員・契約社員・派遣社員の方

現在のご勤務先の収入を確認できる書類(源泉徴収票・給与明細等)が提出できる方

過去に債務整理や自己破産をされていない方

現在ご利用中のローンを延滞されていない方

過去(6ヵ月以内)に当行ローンの審査で否決されていない方

お借入申込の金額が、30万円以上1,000万円以下の方

当おまとめローンでは、金利は「固定金利・保証料込」で、年率9.8%・12.5%・14.6%のいずれかが適用されます(2024年2月1日現在)。

消費者金融系のおまとめローンと比較すると金利が低いため、返済負担を抑えられるでしょう。

また、返済期間は最長10年ですが、いつでも随時返済が可能です。

おまとめローン(スターワン乗り換えローン)のその他メリット |

- インターネットから24時間申込可能

- 借入可能額は30万円~1,000万円と幅が広い

- 仮審査期間が最短2日と、銀行系のなかではスピードが速い

おまとめローン(スターワン乗り換えローン)

本気で返済したい人向け!毎月の返済額を減らせる!

ひとつにまとめて毎月の返済額を軽減。返済日をまとめてスッキリ!

※東京スター銀行所定の審査により決定いたします。

返済が厳しい場合は専門機関へ相談する

他社でも滞納しており返済が厳しい場合は、専門機関へ相談しましょう。

借金問題について無料で相談できる専門機関 |

- 日本貸金業協会貸金業相談・紛争解決センター

- 国民生活センター 相談窓口

- 日本司法支援センター法テラス

- 日本弁護士連合会

- 弁護士会の法律相談センター

- 日本司法書士会連合会総合相談センター

- 全国銀行協会

- 消費生活センター(市役所)

上記の専門機関に相談すれば、家計の見直しや公的な融資制度、給付金制度などを案内してもらえます。

どうしても返済できない場合は債務整理する

どうしても借金を返済できない場合は、債務整理を検討しましょう。

債務整理とは、弁護士や司法書士に依頼し、法的に借金の悩みを解決する手続きです。債務整理をすれば、借金の減額や返済義務が免除されます。また、債務整理の手続きをした時点で督促が止まるため、精神的な負担も軽減されるでしょう。

債務整理には主に、以下の3種類があります。

| 債務整理の種類 | 費用の目安* | 異動情報の登録期間 |

|---|---|---|

| 任意整理 | 実費:20,000 着手金:66,000円 |

5年 |

| 個人再生 | 実費:35,000円 着手金:165,000円 |

5〜7年 |

| 自己破産 | 実費:23,000円 着手金:132,000円 |

5〜7年 |

※3社を整理する場合の費用

債務整理を弁護士や司法書士に依頼する場合は弁護士費用が発生しますが、法テラスを利用すれば毎月5,000円〜1万円程度の分割払いが可能です。

法テラスとは、国によって設立されたさまざまなトラブルを法的に解決するための総合案内所です。個人の弁護士事務所より費用が安価に設定されているため、債務整理後の負担も軽減できるでしょう。

ただし、債務整理をすると信用情報に異動情報が登録されてしまうため、今後5〜7年は住宅ローンや自動車ローン、教育ローンなどを組めなくなります。

任意整理

任意整理は、自分自身が、または弁護士や司法書士が金融機関と直接交渉して、長期の分割払いで返済していく方法です。

任意整理によって将来発生する利息や遅延損害金をカットできれば、負担を軽減できます。また、任意整理であれば自動車や住宅などの財産を手放さずに済みます。個人再生や自己破産より異動情報の登録期間が短い点も、メリットといえるでしょう。

ただし、任意整理は金融機関と直接交渉することになるため、必ず応じてもらえるわけではありません。

個人再生

個人再生は、裁判所を通じて、返済額の5分の1〜10分の1程度を分割して返済することを認めてもらう手続きです。個人再生をした場合、返済期間は原則3年に設定されます。

個人再生の手続きをおこなうと、借金が最大10分の1程度まで減額されます。また、個人再生は任意整理と同様、原則として財産を手放す必要はありません。

ただし弁済額が高額になる場合は、財産の処分も必要になります。

自己破産

自己破産とは、返済義務の免除を目的とした裁判所における手続きです。裁判所に申し立て、免責が認められると返済義務がなくなります。

ただし、自己破産には以下のデメリットがあります。

自己破産のデメリット |

- 住宅や自動車などの財産を手放さなければならない

- 職業によっては一定期間仕事ができない

- 一定期間、裁判所の許可なく転居や長期の旅行ができない

たとえば、保険募集員や警備員、弁護士や税理士などは、自己破産の免責許可がおりるまで仕事ができません。また、転居や2日以上の旅行をする場合、自己破産の手続きが完了するまでは裁判所の許可が必要です。

レイクからの電話に関するFAQ

会員ページであれば、予定された返済日の3日前から期日変更ができます。返済に間に合わないとわかっている場合や、返済日に返済手続きができなかった場合は、サイトを確認しましょう。

なお、返済予定日の登録は電話でも可能です。さらに、会員ページにて「ご返済日前お知らせメール」が届くように設定もできます。返済日の3日前にメールが届くため、返済忘れを未然に防げます。

answer2: 原則として折り返しは不要です。

ただし、自身の勘違いで返済できていないことも考えられます。たびたび電話がかかってくるのであれば、一度かけ直しましょう。

まとめ

レイク(新生フィナンシャル)から電話がかかってきた場合、レイクの返済が遅れていると考えられます。

返済が遅れた状態で、レイクからの電話を無視し続けると、追加借入ができない、または今後ローンやクレジットカードの審査に通らなくなります。

また、返済が遅れた日数が長引くほど遅延損害金が膨らむため、返済負担も大きくなってしまうでしょう。

滞納が続くと一括請求の通知が届きます。応じなかった場合は給料や財産が差押えられます。

借金問題を自力で解決することは簡単ではありません。レイクから電話がかかってきたあと、数日〜1週間程度で返済ができないのであれば、東京スター銀行のおまとめローンや債務整理も検討しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

上記は、実際にレイクに申込をした後にかかってきた本人確認の際の電話番号です。番号に「019」が含まれているケースが多いようです。