アイフルで総量規制以上を借りられる?カードローン限度額の基礎知識

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- アイフルで借りられる金額は最大でも年収の3分の1まで

- アイフルの初回限度額は信用情報や他社借入の状況によって決まる

- 年収や利用実績などの審査に通れば、契約後でも限度額を増やせる

アイフルの限度額は、審査の結果を基に、申込者の返済能力や信用度などを総合的に判断して設定されます。

また、申込時に設定された限度額は増額申請をすることで増やせる可能性があります。

今回の記事では、アイフルの限度額の設定基準や、増額を申請する方法などについて解説します。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アイフルの限度額とは「借入できる上限金額」

アイフルの限度額には「カードローンという商品自体の限度額」と「利用者個別に設定された限度額」の2つの意味があります。まずは、この2つの意味の違いを正しく理解しましょう。

限度額には2つの意味がある |

- カードローンが利用者1人に融資できる上限金額

- 利用者個別に設定される借入可能な上限金額

アイフルの商品案内には、キャッシングローン(カードローン)の限度額が「800万円」と記載されています。これは「誰でも800万円まで借入できる」という意味ではなく「アイフルのキャッシングローンが、1人の利用者に融資できる上限金額」を指します。

これに対し、利用者個別に設定される限度額は「利用者が借入できる上限金額」のことで、一般的には「利用限度額」と言われます。たとえば、利用限度額が「10万円」と設定された場合、10万円の範囲内で、いつでも借入・返済が可能です。

カードローンの限度額を考えるうえで特に重要なのは、利用者の借入・返済額にかかわる「利用限度額」の方です。以降、本記事ではこの利用限度額を「限度額」と表記します。

アイフルの限度額は総量規制により最大でも年収の3分の1

アイフルのカードローンは貸金業法で定められた総量規制の対象となるため、年収の3分の1を超える借入はできません。

貸金業法

貸金業法

この総量規制により、アイフルの限度額は最大でも「年収の3分の1以内」で設定されます。

また、アイフル以外の貸金業者で契約している場合、その契約の利用限度額も総量規制の対象となる点に注意が必要です。

例として、年収300万円の人がプロミスのカードローンを利用限度額50万円で契約している場合、アイフルの限度額は「100万円-50万円=50万円」の範囲内で設定されます。

アイフルの初回限度額を決める3つの基準

アイフルの初回限度額は、申込後に実施される審査の結果を基に設定されます。

限度額の設定で重視される基準 |

- 年収や勤務先などの申込者の属性

- 他社借入金額・返済状況

- 信用情報に登録される申込履歴や異動情報

限度額の設定で重視される基準を理解できると、申込時に気を付けるべき点や、初回限度額を上げるコツなども見えてきます。

年収や勤務先などの申込者の属性

限度額は「アイフルがその人に融資できる上限の金額」であるため、設定の際、返済能力や信用度が重視されます。そのため審査では、返済能力・信用度の判断基準として次のような属性が確認されます。

審査時に重視される申込者の属性 |

- 職業・勤務先

- 雇用形態

- 勤続年数

- 年収

- 他社借入状況

他社借入金額・返済状況

他社借入金額や返済状況が初期限度額の設定の基準となる理由は、次の2つです。

他社借入金額が重視される理由 |

- 返済能力を見極める基準となるため

- 総量規制の範囲内で限度額を設定する必要があるため

アイフルは審査時、申込者の他社借入金額や返済状況を確認したうえで、返済能力を評価します。当然ながら、他社借入金額が大きければ大きいほどマイナス評価となり、初期限度額は低く設定される傾向にあります。

また、他社借入で貸金業者からの融資があった場合、アイフルは自社を含め、貸金業者からの融資総額が「年収の3分の1」を超えないよう限度額を設定する必要があります。

そのため、他社借入金額は限度額の設定で重要な基準となります。

信用情報に登録される申込履歴や異動情報

金融機関は多重申込の履歴を確認した場合「返済に追われているのではないか?」という印象を抱く傾向にあります。結果、審査で返済能力が低いという判断になり、初期限度額が低く抑えられてしまいがちです。

また、信用情報機関に異動情報が登録されていた場合は、審査通過自体が難しいという問題があります。その理由は「異動情報が登録されている=返済能力が低く、融資のリスクが高い」と判断されるためです。

異動・異動情報異動情報の登録がある場合、仮に審査を通過できても、初期限度額は低く設定される可能性が高いことを理解しておきましょう。

周囲に気付かれずに借りたいなら!

周囲に気付かれずに借りたいなら!

アイフルの初回限度額が低く設定された場合の対処法

インターネット上でアイフルの評判を検索すると「限度額が3万円に設定されてしまった」など、初回限度額が低く設定されて困っている人の口コミを目にすることがあります。

限度額があまりに低いと、急な出費に備えたり、不測の事態に対応したりという使い方をするのに、心許ないと感じる人も多いでしょう。

そこで、ここでは初回限度額が低く設定されてしまった場合の対処法を紹介します。対処法を理解して、限度額に関する悩みを解消しましょう。

初回限度額が低く設定された場合の対処法 |

- 増額の申込をする

- 他社を検討する

増額の申込をする

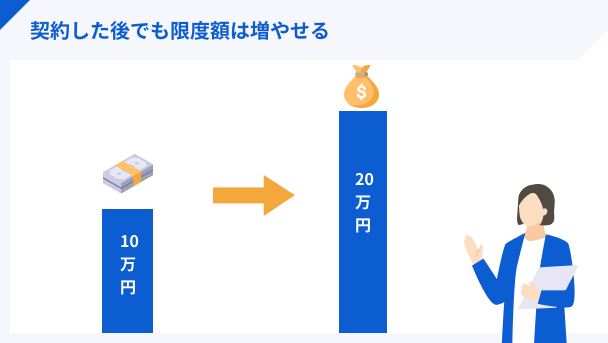

限度額は申込後の審査の結果を基に設定されますが、増額申請をすることで、限度額を上げられる可能性があります。なお増額には審査があり、増額するには審査の通過が必要です。

出典: ご利用限度額と増額・減額手続 |【消費者金融のアイフル公式】ご利用限度額を増やしたいときは?

利用限度額は、ご登録の年収をもとに設定されます。

利用限度額の見直しをご希望の方は、スマホアプリから最新の収入証明書をご提出ください。

増額が可能となった場合、メールなどでお知らせします(減額時も含む)。

上記引用に記載されている通り、利用限度額の設定では年収が重視されるため、申込時よりも年収が上がっていない場合、増額審査の通過は難しい傾向にあります。

また、増額審査では年収のほかに「アイフルと契約した後の取引実績」も重視されます。取引実績が重視されるのは、利用者の信用度をはかる基準となるためです。

他社を検討する

限度額を上げる方法として増額は有効な手段です。しかし、増額を成功させるための対策は「属性・ステータスの改善」や「取引実績の積み重ね」など、時間や労力が必要なものが多く、即効性がありません。

そこで、もう一つの対処法として検討したいのが、他社カードローンへの新規申込です。

アコムやプロミス、SMBCモビットなどの消費者金融カードローンは、申込条件がアイフルとほぼ同じ「安定した収入のある人」となっています。

しかし、申込後の審査基準はカードローンによって異なるため、アイフルで初期限度額が低く設定されていても、ほかのカードローンではより高い限度額が設定される、というケースがあります。

| 公式サイト | 金利 | 審査時間 | 融資時間 | 申込方法 | 在籍確認の電話 | 無利息期間 | |

|---|---|---|---|---|---|---|---|

|

詳細は こちらへ |

年2.5 ~ 18.0% | 最短3分 | 最短3分 | ・WEB ・自動契約機 ・電話 |

原則として電話での連絡なし | 初回借入日の翌日から30日間 |

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短20分※1 | 最短20分※1 | ・WEB ・自動契約機 ・電話 ・郵送 |

原則、お勤め先へ在籍確認の電話なし | 初回契約日の翌日から30日間 |

|

詳細は こちらへ |

年3.0 ~ 18.0% | 10秒簡易審査 | 最短15分※1 | ・WEB ・自動契約機 ・電話 |

原則として電話での連絡なし | 無し |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

■算出における前提条件

・返済サイクル:35日ごと

・ご返済日:返済期日当日にご返済

・お借入頻度:はじめてのお借入以降、追加借入なし

・契約変更:半年間の契約変更はなし

※アコムではじめての契約時に適用される金利30日間0円は考慮せず計算

SMBCモビット ※1.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2.外国籍の方は、特別永住者証明書または在留カードが必要です。

上記の消費者金融カードローンは、最短即日融資が可能なほど審査時間が短く、WEBからの申込が可能なため手続きに時間もかかりません。

増額対策の時間や手間が惜しいという人は、他社カードローンの新規申込を検討すると良いでしょう。

アイフルの限度額を増額する方法

アイフルの利用限度額の増額には申込が必要です。増額の申込から増額実行までの流れは、以下の通りです。

アイフルの利用限度額を増額する流れ |

- スマホアプリから最新の収入証明書類を提出する

- 増額の審査実施

- 審査結果の連絡(メール・SNS)

- 会員サービスで増額実行手続きをおこなう

増額の審査は収入証明書類の提出後、原則として2営業日以内に完了します。

ここで注意したいのが、審査結果は限度額が変更になった場合のみ、メール・SNSで通知されるという点です。審査を通過しなかった場合、アイフルからの連絡はないので注意しましょう。

また「急いで増額申請をしたい!」という場合は、増額専用ダイヤルでの相談も可能です。

営業時間:平日10:00~18:00

アイフルの限度額を増額するための3つのポイント

増額申請の審査では「申込時よりも収入などの属性が良くなっているか」が重視されます。そのため、増額審査は申込時の審査よりもハードルが高くなる傾向にあります。

そこで、この項では増額審査を通過するための3つのポイントについて解説します。審査通過のポイントを把握して、増額審査に対する不安や疑問を解消しましょう。

審査を通過するための3つのポイント |

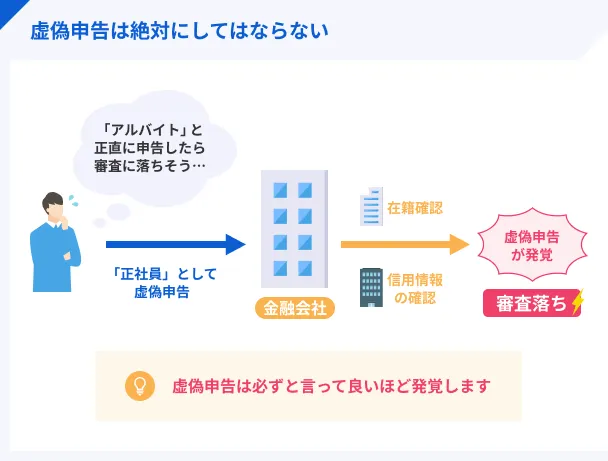

- 虚偽申請をしない

- 増額する金額は必要最低限にとどめる

- 現在の借入は可能な限り返済しておく

虚偽申告をしない

増額審査では年収や勤続年数などの属性が重視されますが「審査で有利になるかもしれない」との理由から、年収額や勤続年数を多めに申告するのは絶対にやめましょう。

虚偽申告が発覚した場合、アイフルからの信用を失ってしまいます。

また、虚偽申告の内容が悪質だと判断された場合、詐欺未遂罪に問われる可能性もあります。詐欺未遂には処罰規定(刑法250条)があるため、犯罪として処罰されることを覚えておきましょう。

増額の申込をする際は、審査のためにも今後の人生のためにも、正しい情報を正直に申告することが大切です。

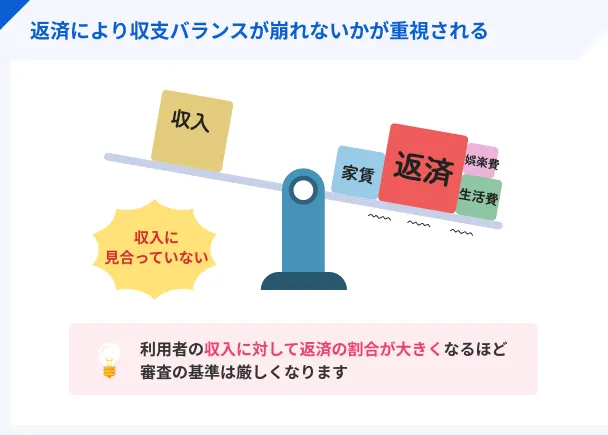

増額する金額は必要最低限にとどめる

増額審査では、申告する増額の金額が収入に対して高すぎると「返済能力に見合っていない申込」と判断され、審査通過が難しくなる傾向にあります。返済能力について疑問を抱かれないよう、増額する金額は必要最低限にするのが賢明です。

加えて、増額審査では収入と借入のバランスも重視されます。自分の収入を考慮して、無理のなく返済できるように、増額額を決めるのも重要なポイントです。

また、増額申請をする際は、増額後の金額が総量規制に抵触しないよう注意しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

利用限度額が高額だと、つい借り過ぎてしまうという人は少なくありません。自分自身のためにも、必要以上に限度額を高くしないようにしましょう。

現在の借入は可能な限り返済しておく

増額の審査通過を目指す場合、借入残高を減らすことが有効な審査対策です。

借入残高を減らすと、審査における返済能力や信用度の評価が上がりやすく、総量規制に抵触するリスクも軽減できるため、審査通過の可能性が向上します。

借入残高がある場合は、増額申請の前に随時返済や一括返済を無理のない範囲でおこない、可能な限り借入残高を減らしておきましょう。

アイフルの限度額を増額する場合の注意点

アイフルに増額申請する場合、増額審査が実施される関係上、以下の点に注意が必要となります。

アイフルに増額を申込する場合の注意点 |

- 申込時に収入証明書類の提出が必須

- 審査結果によっては利用限度額が下がる可能性がある

申込にあたって気を付けるべき注意点を確認し、増額審査のリスクを正しく理解しましょう。

申込時に収入証明書類の提出が必須

消費者金融カードローンの中には、増額申請に収入証明書類が不要のものもあります。しかし、アイフルでは「年収を基に限度額を設定している」と表明していることから、収入証明書類は必ず提出しなければなりません。

出典: 増額のお申込み|アイフル公式サイト利用限度額は、ご登録の年収をもとに設定されています。

利用限度額の見直しをご希望の方は、スマホアプリから最新の収入証明書をご提出ください。

なお、必要となる収入証明書類は、以下のいずれか一点です。増額申請の申込前に準備をしておきましょう。

アイフルで有効な収入証明書類 |

- 源泉徴収票(直近・最新分)

- 給与明細書(直近2カ月分)

- 確定申告書・青色申告書

- 住民税決定通知書・納税通知書

- 所得(課税)証明書

- 年金通知書

審査結果によっては限度額が下がる可能性がある

増額の審査では、申請時の返済能力や信用度、取引実績が重視されます。そのため、増額申請時の属性や返済状況に問題がある場合は、限度額が減額される可能性がある点に注意が必要です。

出典: 【増額】審査結果までどのくらい時間がかかりますか?収入証明書提出後、2営業日以内には限度額の見直しが完了します。

(中略)

ご提出頂いた書類の内容、他社の取引状況等により、限度額が下がってしまう場合もありますので、ご了承ください。

審査の結果、限度額が下がってしまう要因には以下のようなものがあります。

増額申請後、限度額が下がる要因 |

- 増額申請前にアイフルの返済で滞納したことがある

- 信用情報に問題がある(事故情報がある)

- 増額の希望額が総量規制の範囲内に収まっていない

せっかく増額申請の手続きをとったのに、限度額が下がってしまっては本末転倒です。増額申請する際は、限度額が下がる要因をすべて取り除いてから手続きをとりましょう。

アイフルで限度額を増額するメリット・デメリット

限度額の増額を検討する人の中には、増額のメリットだけでなくデメリットについても知りたいという人もいるでしょう。

増額のメリット・デメリットを理解できれば「自分にとって本当に増額が必要か」を正しく判断できるようになります。

増額のメリット・デメリットに関する知識を深め、増額するかどうか慎重に検討しましょう。

増額するメリット

増額する具体的なメリットには、以下の4つがあります。増額した場合、自分によって必要なメリットが得られるかイメージしてみましょう。

増額するメリット |

- 金利が抑えられる可能性がある

- 複数社からの借入をまとめることができる

- 新たな借入申込に比べて手続きの手間が少ない

- 緊急時などの資金需要に備えられる

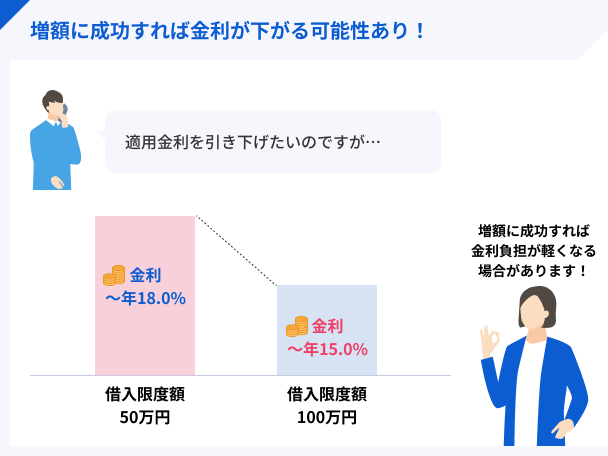

金利が抑えられる可能性がある

カードローンは、利用限度額に応じて上限金利が設定されています。この上限金利は、利用限度額が大きくなるほど低く設定されるのが一般的です。

アイフルでも、増額に成功して限度額が上がった場合、適用される金利が下がる場合があります。

複数社からの借入をまとめることができる

増額できた場合、借入できる金額が増えるため、複数社からの借入をまとめることも可能です。

複数社の借入をアイフル1社にまとめた場合、月々の返済額が抑えられるケースがあり、返済日の管理や返済が楽になるといったメリットも得られます。

新たな借入申込に比べて手続きの手間が少ない

アイフルの利用限度額では足りなくなった場合、他社のカードローンの新規申込も選択肢になりえます。しかし、新規申込の場合、一から申込や契約の手続きをする必要があるため、面倒に感じるケースも多いことでしょう。

その点、アイフルの増額申請であれば、手続きは基本的に「最新の収入証明書類の提出」で済むため、手間もなくスピーディーに手続きを完了できます。

緊急時などの資金需要に備えられる

増額審査に通過した場合、借入可能な金額が増えるため、不測の事態の急な出費にも備えられるようになります。利用限度額が上がれば、計画外の出費が続いても、余裕をもって柔軟に対応できるためです。

今すぐ大きな金額を借りる予定はないが、予定外の出費に備えたいという場合は、増額を検討すると良いでしょう。

増額するデメリット

増額をする場合のデメリットには、以下の2つがあります。増額のデメリットを理解して、自分にとって本当に増額が必要なのか判断しましょう。

増額するデメリット |

- 借りすぎのリスクが上がる

- ほかの借入に影響がでる可能性がある

借りすぎのリスクが上がる

増額して高い限度額が設定された場合、必要以上に借入してしまうリスクが上がります。増額された利用限度額の上限まで借入することのないよう、増額後は計画的な借入を心がけることが大切です。

また、借りすぎリスクを避けるためにも、増額申請は必要最低限の金額で申込するようにしましょう。

ほかの借入に影響がでる可能性がある

増額をして利用限度額が上がると、住宅ローンなどのローン審査で不利になるケースがあります。これは、カードローンの利用限度額が「借入」とみなされる傾向にあるためです。

アイフルで増額申請する際は、ほかのローンの審査や借入に影響がでる可能性を考慮するようにしましょう。

アイフルの限度額に関するよくある質問

電話での申込

電話番号:0120-008-113(オペレーター対応)

営業時間:平日10:00~18:00

なお、減額した後に再度増額を希望する場合は、増額申請・審査が必要となります。

まとめ

この記事のポイントまとめ |

- 利用限度額は「利用者が借入できる上限金額」

- 利用限度額は、返済能力や信用度を総合的に判断して設定される

- 限度額は総量規制により「最大でも年収3分の1以内」で設定される

- 限度額は増額申請をすることで増やせる可能性がある

- 増額申請前に増額のメリット・デメリットを理解することが大切

アイフルの利用限度額は、審査の結果を基に設定される「利用者が借入できる上限金額」です。返済能力や信用度に見合った金額が設定されるため、希望通りの限度額が設定されないケースもあります。

設定された限度額を上げたい場合は、増額申請することで限度額を増やせる可能性があります。しかし、増額を実現するには審査通過が必須です。

アイフルのカードローンをより賢く活用するためにも、限度額に関する理解を深め、計画的に利用しましょう。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

マネット編集担当/キャッシングガイド

奥山 裕基

一般的に「正社員や公務員としての勤続年数が長く、他社借入が少ない」といった属性の人は、返済能力が高いと判断され、初回利用額が高めに設定される傾向にあります。