LINEポケットマネーの審査に落ちた理由|厳しい理由や通過者の口コミを紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- LINEポケットマネーの審査ではLINEスコアが重要になる

- 過去にほかのローンで滞納した履歴があると審査に通るのは難しい

- 審査基準が異なるほかのカードローンなら利用できる可能性がある

LINEポケットマネーは、LINEスコアが低かったりほかのローンで対応した履歴があったりすると、審査に落ちの原因となります。

この記事では、LINEポケットマネーの審査に落ちる8つの理由と、その後の対処法について解説します。

LINEポケットマネーと審査基準が異なるカードローンも紹介しているので、審査に落ちて困っている人は参考にしてください。

LINEポケットマネーの審査に落ちる8つの理由

LINEポケットマネーは、貸金業法という法律に基づきつつ、LINEスコアによる独自の基準も考慮した審査をおこなっています。

この審査のプロセスから、LINEポケットマネーの審査に落ちた理由が推測できます。

申込の基準を満たしていない

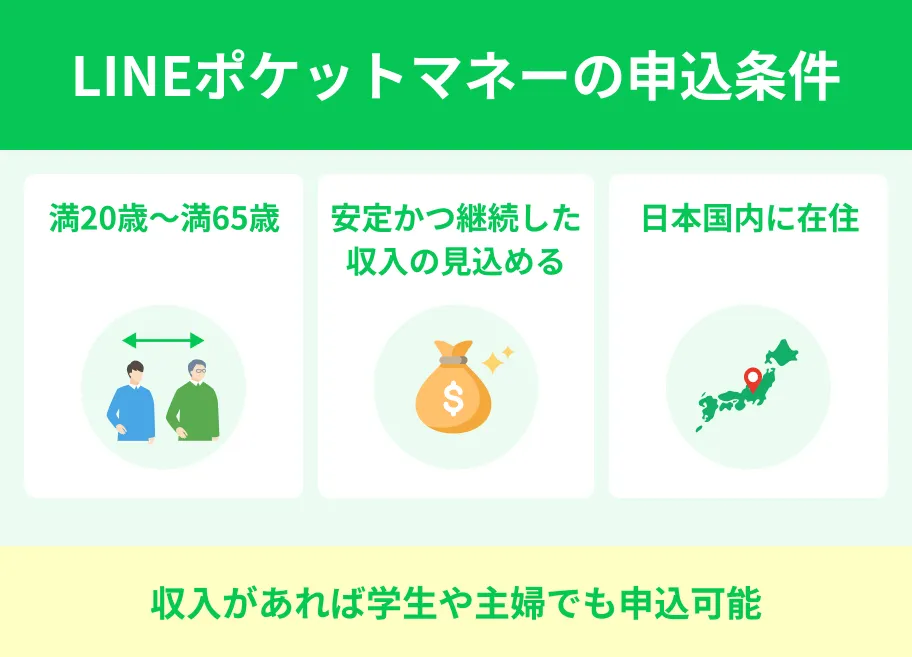

LINEポケットマネーの申込には、以下の条件を満たしていることが必須です。

出典: LINEポケットマネー「はじめての方へ」・LINEポケットマネー加入時の年齢が満20歳から満65歳までの安定かつ継続した収入の見込める方、その他当社が認める方

・日本国内在住の方

アルバイトなどで安定した収入が見込めるのであれば、学生や主婦でも申込は可能としています。

逆に、年齢が20歳に満たなかったり、安定した収入が見込めなかったりした場合は審査に落ちます。

年収の3分の1を超える金額を借りようとした

貸金業法では、年収の3分の1を超える融資はできない「総量規制」という法律が定められています。

LINEポケットマネーは、貸金業法を遵守して審査をしているため、年収の3分の1を超えると審査に落ちる要因となります。

LINEポケットマネー以外の総量規制の対象となる金融機関で借入があった場合も、申込金額と合算して審査がおこなわれます。

すでに他社で借入があった場合は、既存の借入金額と新規の申込金額の合計金額が、総量規制に抵触してしまった可能性があります。

収入が不安定であった

毎月の収入が不安定だった場合は、「返済日にきちんと返済できないのではないか」とみなされ審査に落ちる原因となります。

仮に、どれだけ年収が高くても、月収が100万円の月もあれば10万円の月もあるなどといった場合は、収入が安定しているとは言えません。

LINEポケットマネーの申込の基準にも、「安定かつ継続した収入が見込める方」と記載されているため、安定した収入と継続した勤務実績が重要視されていることが分かります。

LINEスコアが低かった

LINEポケットマネーは、消費者金融の一般的な審査に加えて申込者の「LINEスコア」による独自の審査もおこなっています。

「LINEスコア」による審査では、申込時にライフスタイルに関する15問の質問に対する回答と、LINEが提供するサービスの利用状況を解析し、AIがスコアリングします。

そして、AIが算出した指数をもとに、将来の返済能力の有無を予想して融資可否を判断します。

LINEポケットマネーの審査では、LINEスコアも重要視しているため、点数が低いと審査に落ちる可能性は高くなります。

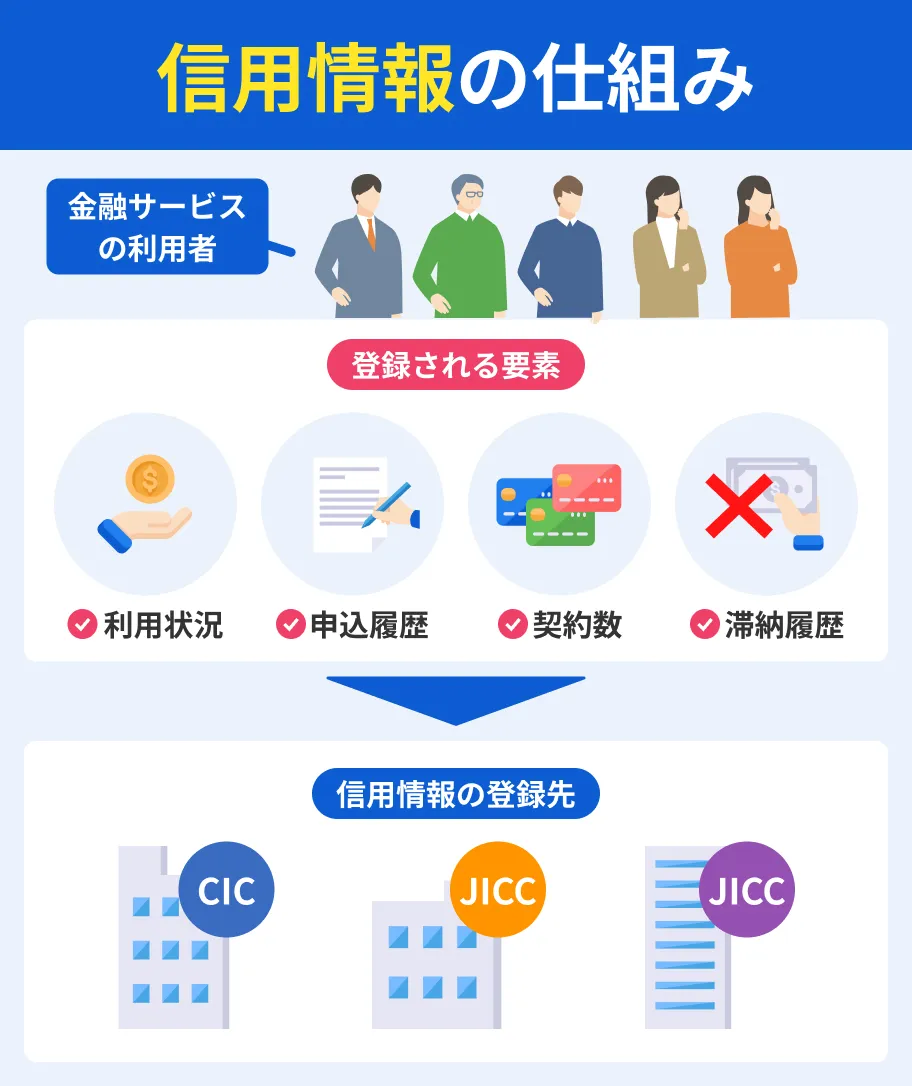

信用情報に問題がある

LINEポケットマネーは、審査の過程で、加盟している信用情報機関の株式会社シー・アイ・シー(CIC)と株式会社日本信用情報機構(JICC)が管理する信用情報を確認しています。

取得した信用情報をもとに、他社の借入状況や返済状況、利用残高などを調査して融資できるか判断します。

信用情報に滞納経験があるなどの履歴があれば、「きちんと返済してもらえない」と不安視され、審査に通過するのは難しくなります。

信用情報に借金の滞納が登録される条件は、「61日以上または3カ月以上の滞納」があった場合です。滞納の情報が登録されると、返済が完了してから5年間は残るため、新たな借入は厳しくなります。

申込時に虚偽の申告があった

申込時に、審査に通過したいからといって、年収や勤務先などを虚偽申告した場合は審査に落ちる原因になり得ます。

LINEポケットマネーに限らず、金融機関の審査は信用情報で返済能力を判断し、必要に応じて勤務先へ在籍確認の電話をかけることもあります。

万が一、虚偽の申告で審査に通ったとしても、後に発覚すれば借入の一括返済を求められることもあるため申告は正しくおこないましょう。

在籍確認が取れなかった

LINEポケットマネーは、申込者が申告した勤務先で本当に働いているか調査するため、電話をかけて在籍確認をする場合があります。在籍確認が取れなかった場合は、審査に落ちる原因となってしまいます。

特に派遣社員やパート勤務の場合は、電話をとった社員が「そのような社員はいない」と言ってしまう可能性が高いです。

派遣社員の人は申込の際に、派遣先ではなく派遣元を勤務先として申告する必要があるため、うまく電話に取り次いでもらえず在籍確認がとれない原因となります。

また、パート勤務の場合は、週に2~3日しか働いていなかったために、名前を認知してもらっていなかったというケースも起こり得ます。

在籍確認を確実に取ってもらうためには、事前に職場へ事情を説明しておく必要があります。

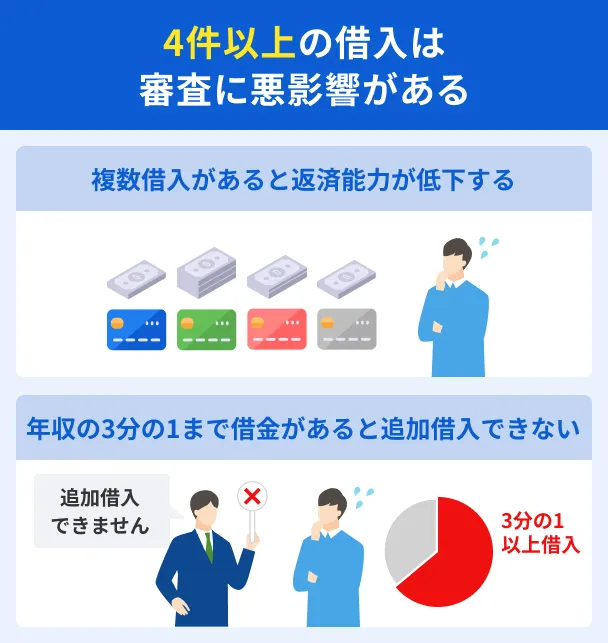

他社での借入額が多い

すでに他社で年収の3分の1に近い金額を借入している場合は、総量規制の観点から新たにLINEポケットマネーで申込しても審査に落ちる可能性は高くなります。

また、借入の契約をしている金融機関が多い場合も多重債務者とみなされ、きちんと返済できる能力がないと判断される要因となります。

出典: 多重債務に陥らないために | D.お金を借りる | 一般社団法人 全国銀行協会多数の金融機関からお金を借りて、返済が困難な状況に陥っている人のことを「多重債務者」といいます。具体例として、借入しているお金を返済できずに、返済資金を目的とした借入を別の金融機関から融資してもらうケースが挙げられます。

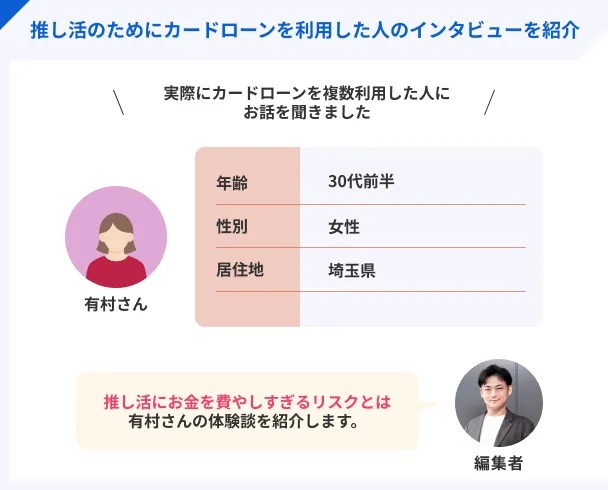

体験談を紹介|LINEポケットマネーの審査に落ちた有村さんにインタビュー

LINEポケットマネーの審査に落ちる理由は、申込基準を満たしていなかった、信用情報に問題があるなど、いくつか想定することができます。

実体験として、LINEポケットマネーの審査に落ちてしまった有村さん(仮名)のインタビューを紹介します。

〇インタビュー当時の有村さんのプロフィール

現在30代前半の有村さんですが、カードローンを最初に利用したのは22歳のときでした。

最初はクレジットカードのショッピング枠でやりくりしていたものの、推し活に没頭するうちにクレジットカードに付帯していたキャッシング枠でお金を借りましたが、それだけでは足りずカードローンも利用するようになっていきました。

推し活のためクレジットカードのキャッシングサービスを利用

マネット

編集者

有村さん

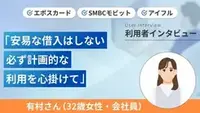

【有村さんの申込の順番と審査結果】

- SMBCモビット→通過

- プロミス→通過

- レイク→融資不可

- LINEポケットマネー→融資不可

- アイフル→通過

過去の滞納履歴や複数社への申込などの影響で審査落ち

詳しいインタビュー内容は以下の記事で紹介しています。

LINEポケットマネーの審査は甘い?厳しい?

LINEポケットマネーの審査に落ちてしまい、「まさか落ちるとは思わなかった…」と自信を無くしている人もいるでしょう。

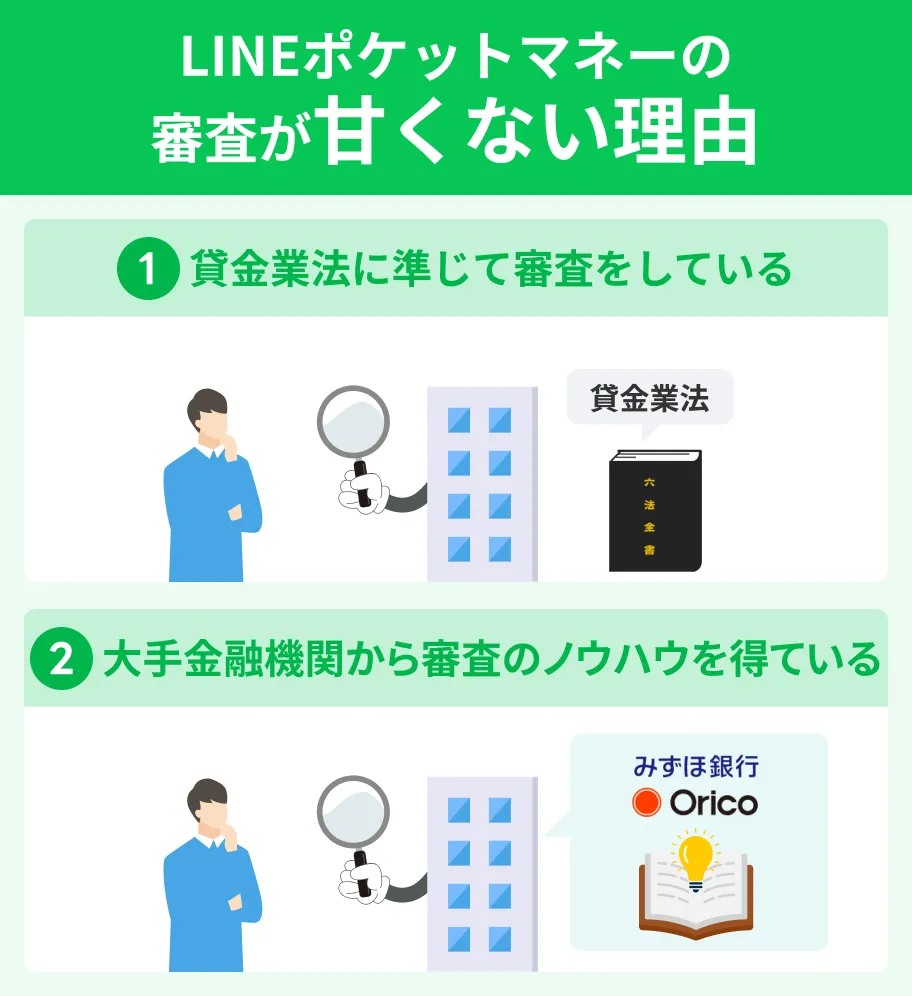

LINEポケットマネーは貸金業法を遵守して厳格に審査しており、大手金融会社の優れたノウハウを得ているため、審査は決して甘くありません。

ここではLINEポケットマネーの審査が甘くない理由を、細かく解説していきます。

甘くない理由1| 貸金業法に準じて必ず信用情報を調査している

LINEポケットマネーは貸金業者に該当するため、貸金業法という法律に基づき審査をおこないます。

貸金業法では、利用者の借りすぎを未然に防ぐため、信用情報の確認が義務付けられています。

そのため、LINEポケットマネーの審査でも信用情報を必ず確認し、申込者の返済能力を慎重に見極めています。調査の結果、返済能力が満たないと判断される場合は、融資をおこないません。

LINEポケットマネーは、正規の貸金業者だからこそ、誰でも通るわけではなく厳格な審査をしているのです。

甘くない理由2|大手金融会社から高精度の審査ノウハウを得ている

LINEポケットマネーは、共同出資によって設立された会社です。

LINEポケットマネーに出資した会社 |

- みずほ銀行

- オリエントコーポレーション

- LINE Financia株式会社

出資された会社の高精度なノウハウで審査がおこなわれているため、審査は厳しい傾向にあります。

理由として、みずほ銀行をはじめとした全国の銀行のカードローンは、多重債務者を防ぐために、2017年より金融庁の監視のもと厳しく取り締まりがおこなわれています。

みずほ銀行が培ってきた与信審査のノウハウを得ているLINEポケットマネーの審査は、決して甘くないと言えます。

LINEポケットマネーの審査通過者の口コミ

LINEポケットマネーの審査は甘くないものの、審査に通過している人が多いのも事実です。

ここでは、審査に通過した人の口コミを紹介します。

ユーザー評価

学業と就職活動の両立が難しく、生活費のために少額借りられるところを探していました。LINEポケットマネーと条件が合致したので、申込したところ無事に審査に通過できました。

| 利用したカードローン | LINEポケットマネー |

||

|---|---|---|---|

| 借入金額 | 3万円 | 金利 | 年15.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

ユーザー評価

審査スピードがとても早く、当日に借入申請をするとすぐに入金されていたので、体制がちゃんと整っていて、ちゃんとした会社だと感じました。

| 利用したカードローン | LINEポケットマネー |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 友人 |

| 重視した点 | 審査の容易さ | ||

ユーザー評価

アプリで全て確認できるので、とても使いやすかったです。金利はほかと同じくらいだったので安心感でLINEポケットマネーに決めました。

| 利用したカードローン | LINEポケットマネー |

||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

どの利用者も申込から1時間以内に借りられており、審査時間が早いことがわかります。

LINEの専用アプリですべてのやり取りができるため、手軽に利用できる点も大きなメリットといえるでしょう。

LINEポケットマネーの審査に落ちた場合の対処法

LINEポケットマネーの審査に落ちてしまい、どのようにお金を工面しようかを考えている人もいるはずです。

LINEポケットマネーの審査に落ちても、お金を用意する方法はさまざまありますが、まずはどのくらいの緊急性なのか整理しましょう。緊急度合で、妥当な手段は変わってきます。

以下の中から、自身に適した対処法を検討しましょう。

| 状況 | 対処法 |

|---|---|

| 急ぎでお金が必要 | 他社のカードローンを検討 |

| 1〜2週間猶予がある | リサイクルショップで不用品を売って、現金化する |

| 急ぎではない | 時間をあけて、LINEポケットマネーに再申込をする |

他社のカードローンを検討する

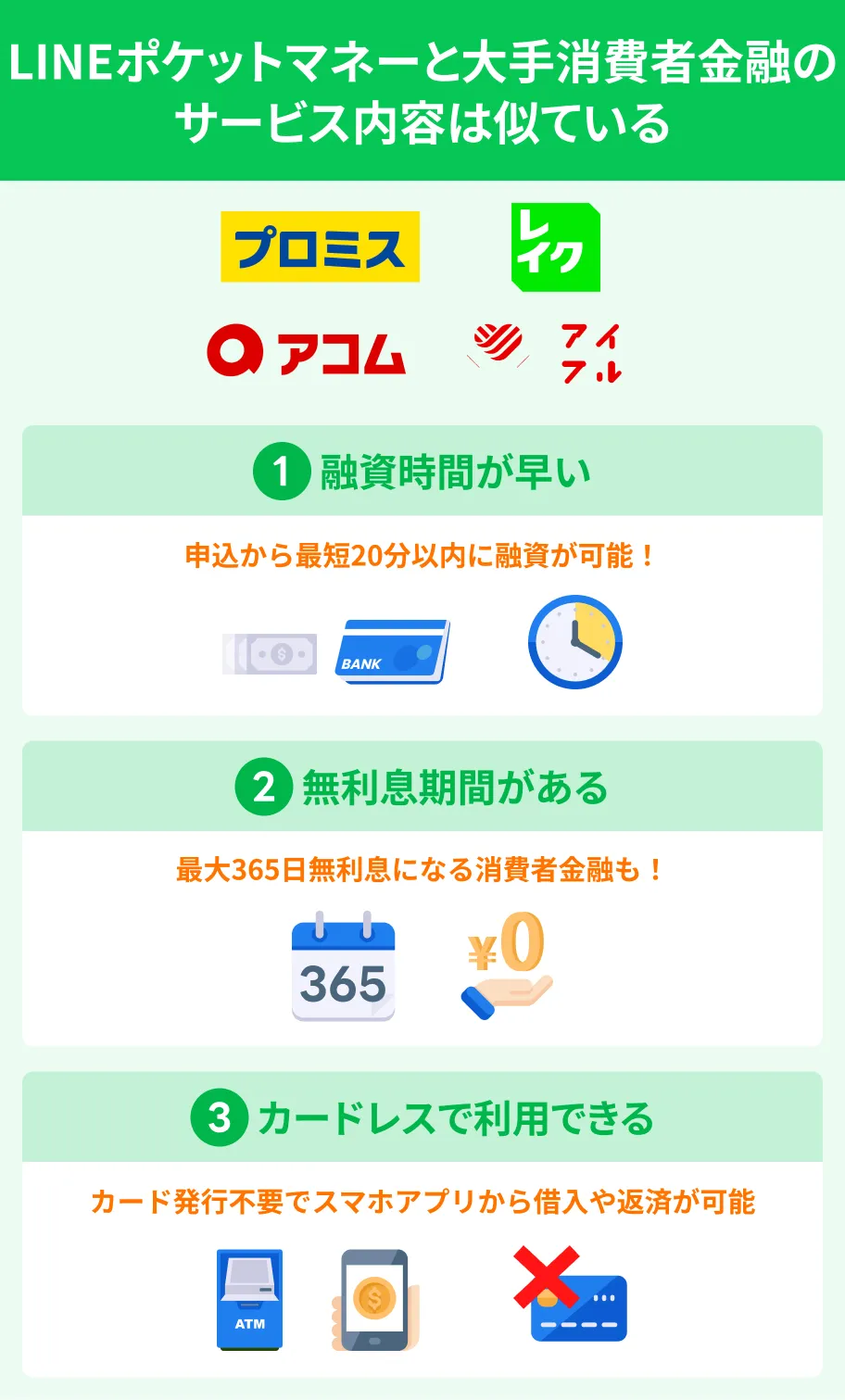

すぐにお金を必要とする場合は、他社のカードローンを検討しましょう。

なかでも、大手消費者金融は審査の結果が早く、通過すれば最短即日融資が可能です。また、大手消費者金融は、LINEポケットマネーと同様にスマホひとつで申込から取引までおこなえます。

大手消費者金融は、最大30日間無利息の特典や審査スピードなど、LINEポケットマネーに近いサービスが受けられます。

こちらの、「キャッシングおすすめ比較ランキング」の記事では、大手消費者金融を含めた39社のキャッシングサービスを紹介しているので、併せて参考にしてみてください。

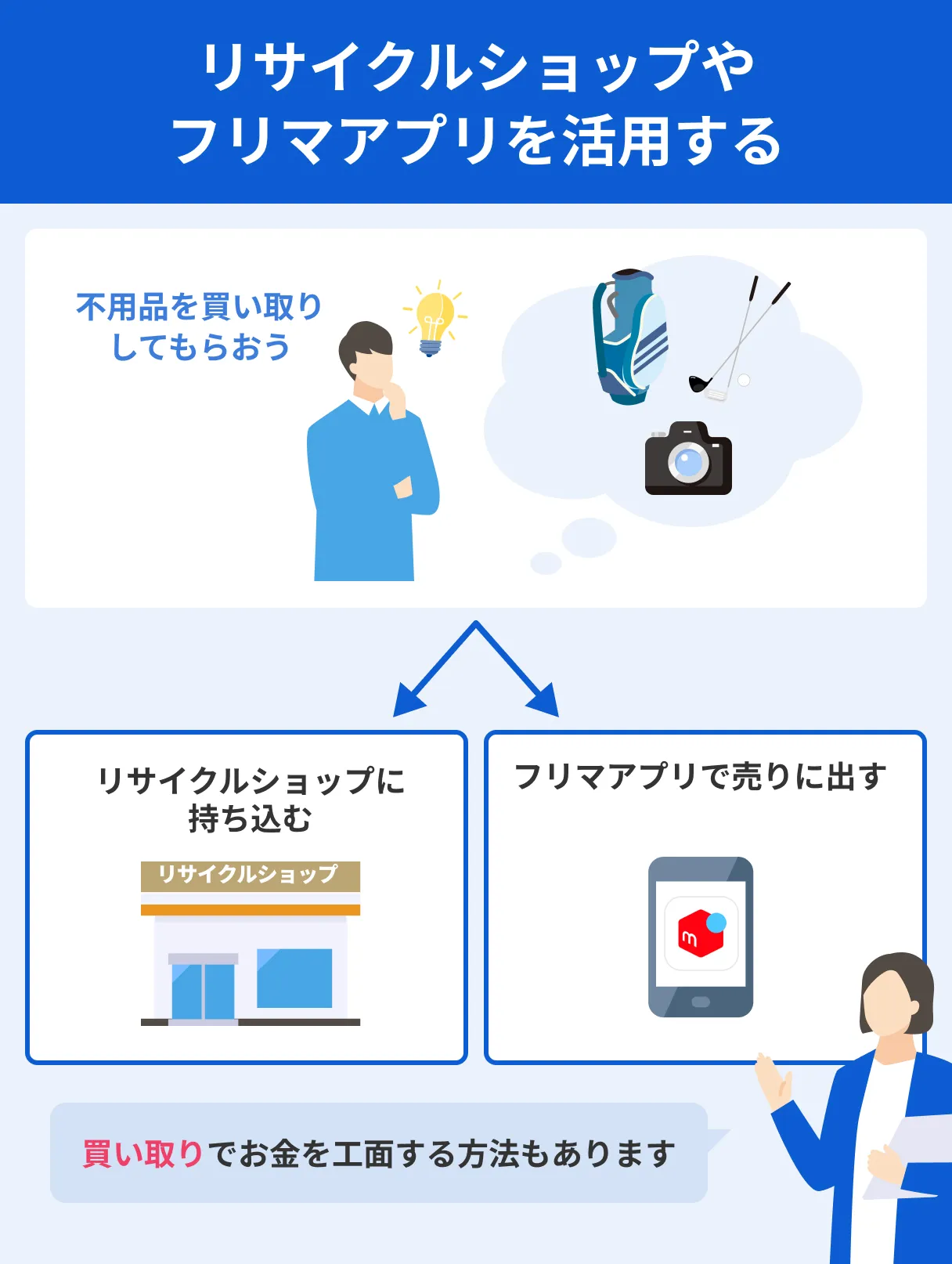

リサイクルショップで不用品を売る

お金を必要とするのに1〜2週間ほど猶予がある場合は、リサイクルショップで不用品を売るのもいいでしょう。

リサイクルショップのメリットは、その場で査定して現金化してもらえることです。

近場にリサイクルショップがいくつかある場合は、数社に見積りを出してもらい、検討したうえで現金化するとより多めのお金が用意できます。

LINEポケットマネーに再申込する

今すぐ借入しなくてもいい場合は、もう一度LINEポケットマネーに再申込するのも方法のひとつです。

ただし、審査に落ちた直後に申込しても、短期間で信用情報やLINEスコアは変わらないため、同じ結果になってしまう可能性があります。

再申込を検討する場合は、6カ月は空け、それまでの期間にLINEスコアを上げたり、継続勤務して安定した収入を得たりするなどの対策を取りましょう。

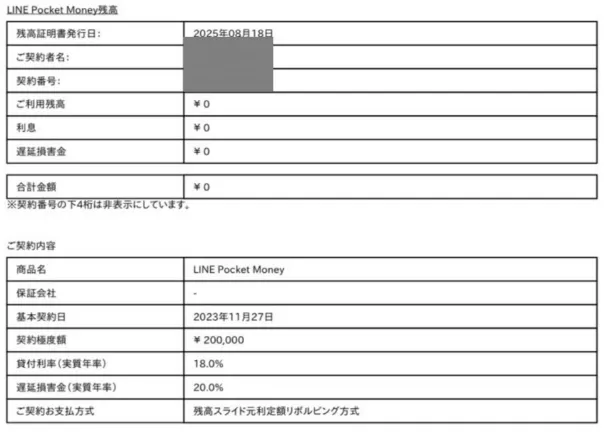

LINEポケットマネー

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 3万円〜300万円 |

| 融資時間 | 最短即日 |

おすすめポイント

※スタンダードプラン限定・その他諸条件あり

審査落ちしたときに検討したい大手消費者金融カードローン

LINEポケットマネーの審査に落ちてしまい、すぐにお金が必要な場合は、すべてWEBで完結する利便性の高い大手消費者金融のカードローンを検討しましょう。

大手消費者金融のなかでも、特に審査が早く、最短即日融資が可能なカードローンをご紹介します。

アコム|大手消費者金融のなかでも成約率が高い

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

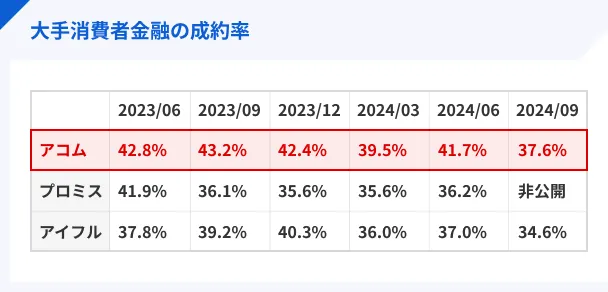

アコムは大手消費者金融のなかでも、成約率が比較的高いのが特徴です。

※成約率は以下から引用

アイフル株式会社「月次データ」

SMBCコンシューマーファイナンス「2024年3月期営業指標」、「2025年3月期営業指標」

アコム株式会社「マンスリーレポート」

また、LINEポケットマネーでは電話による在籍確認をおこなっていますが、アコムは原則勤め先へ在籍確認の電話はしません。

さらに、WEBで申込と契約をし、電磁交付登録をすれば、自宅への郵送物をなしにできます。

「在籍確認をしてほしくない」という人や、「勤務先や家族に知られたくない」といった人は、アコムの申込を検討してみましょう。

プロミス|最短3分で融資可能

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

LINEポケットマネーは最短10分で審査結果が分かるのに対し、プロミスは最短3分とさらにスピーディーです。

LINEポケットマネーの審査に落ちて、今すぐお金を必要としている人は、審査スピードが業界トップのプロミスが適しているでしょう。

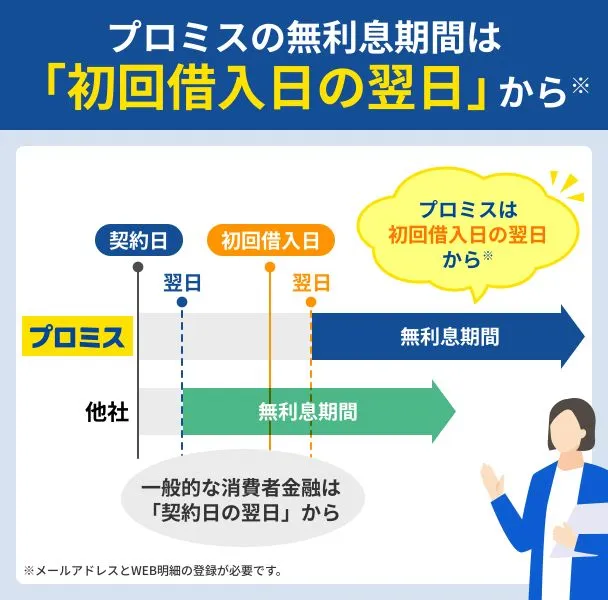

はじめてプロミスを利用する場合は、「初回借入日の翌日」から30日間無利息で借入可能です。

LINEポケットマネーの無利息期間は「契約日の翌日」からのため、プロミスなら無駄なく無利息期間の特典を受けられます。

アイフル|銀行に属さない独立した消費者金融!

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

アイフルは、大手消費者金融のなかで、銀行系グループに属していない唯一の独立した消費者金融となっています。

| 消費者金融 | 会社名 | 親会社 |

|---|---|---|

| アイフル | アイフル株式会社 | なし |

| アコム | アコム株式会社 | 株式会社三菱UFJフィナンシャル・グループ |

| プロミス | SMBCコンシューマーファイナンス(プロミス) | 三井住友カード株式会社 100% |

LINEポケットマネーは、みずほ銀行のノウハウをベースに審査しているため、「銀行の審査は厳しいのでは」と感じている人は、アイフルに申込するのも方法のひとつです。

ただし、アイフルも貸金業法を遵守して審査をおこなっているため、必ずしも審査に通過するとは限らないことを覚えておきましょう。

アイフルの特徴として、勤務先への在籍確認や郵送物は原則としてありません。また、スマホひとつで申込から取引まですべて完結し、はじめてアイフルを利用する場合は30日間無利息で借入可能です。

審査に通過するためのコツ

これから、他社のカードローンへ申込する人やLINEポケットマネーに再申込するのを考えている人は、審査に通過するコツを押さえておきましょう。

他社で借入している場合は返済する

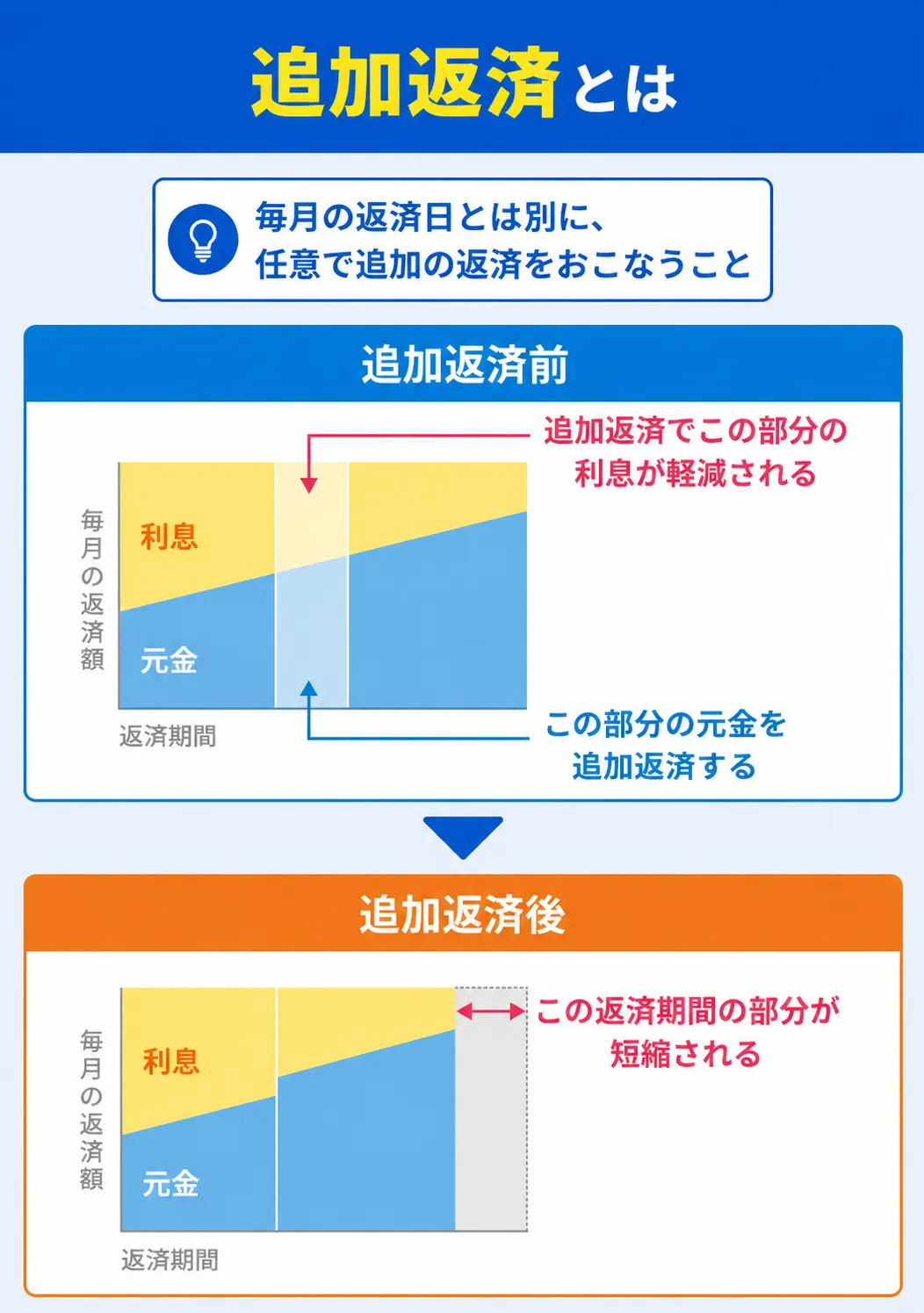

すでに他社のカードローンなどでお金を借りている場合は、お金の余裕があるときに追加返済しておきましょう。

どの消費者金融も、審査をするときは他社の借入状況などを確認して返済能力があるのかを判断します。他社の借入額が多ければ、多重債務者とみなされ審査落ちの要因となりかねません。

新たに借入の申込をしたいと考えているのであれば、計画的に追加返済をして他社の借入額を少しでも減らしておきましょう。

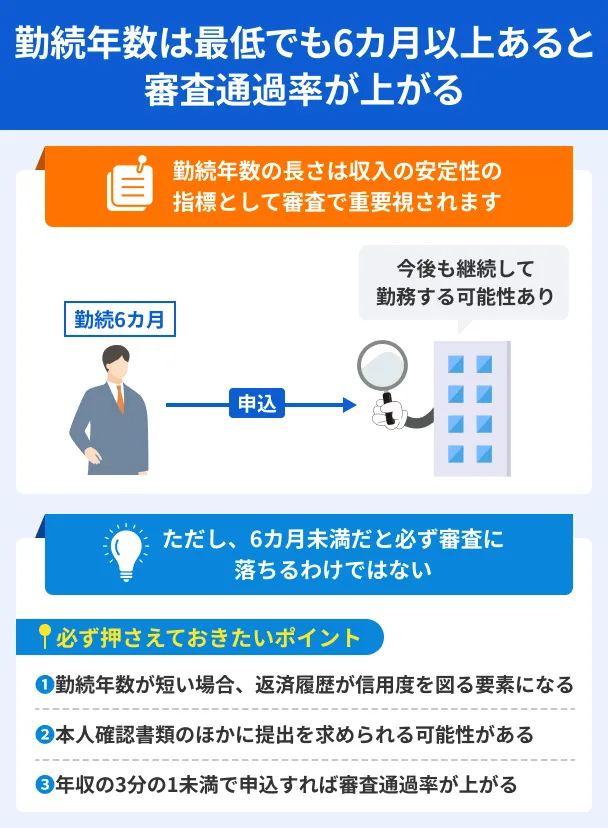

勤続年数が短い場合は最低でも6カ月にする

カードローンの審査では、勤続年数が重要視されるケースがほとんどです。理由は、きちんと返済してもらうためには、安定した収入が必要になるからです。

勤続年数が長いと、「継続的にかつ安定的な収入がある」「今後も収入が向上する見込みがある」と判断されやすく、審査に通過する可能性も高くなります。

勤務年数が短い場合は、最低でも6カ月以上の勤務実績をつくり、安定した収入を得るようにしましょう。

虚偽の申告をしない

ローンの申込をする場合は、虚偽の申告をすることは必ず避けましょう。

審査では、申込内容と信用情報を照らし合わせて調査するため、必ず発覚します。

審査に通過したいからといって、虚偽の勤務年数や年収などを申告をしても審査に通ることはありません。申込の際は正直に申告しましょう。

同時に何社も申込をしない

カードローンの申込は、信用情報に申込した事実が登録され、信用情報に6カ月保存されます。

何社も同時に申込すると、審査で信用情報を調査した際に、「生活費に困っているのではないか」と不安視される可能性があります。

申込する際は、急ぎではない限り1社ずつ慎重におこないましょう。

LINEポケットマネーの審査落ちに関するQ&A

まとめ

LINEポケットマネーの審査に落ちた理由は、以下の8つが原因として挙げられます。

審査に落ちる8つの理由 |

- 申込の基準を満たしていない

- 年収の3分の1を超える金額を借りようとした

- 年収が不安定であった

- LINEスコアが低かった

- 信用情報に問題がある

- 申込時に虚偽の申告があった

- 在籍確認が取れなかった

- 他社での借入額が多い

LINEポケットマネーの審査に落ちて、困っている人は大手消費者金融のカードローンを検討してみましょう。

アコムやプロミスなら成約率が高く、原則電話による在籍確認がありません。

銀行の審査に不安がある人には、銀行の傘下に入っていない独立した消費者金融であるアイフルを検討してみましょう。

審査に通過した際は、過度な借入はせずに、ゆとりを持った返済計画を立ててから利用することが大切です。

マネット編集担当/キャッシングガイド

奥山 裕基

金融機関によって審査基準が異なるため、審査結果に違いがでるケースがあります。たとえば、A社の審査に落ちたが、B社では通過できたという声は多く寄せられています。ただし、同時申込は多くの金融機関でNGとされているため、結果を待って順番に申込をしましょう。