アイフルでお金を借りるデメリットとは?利用者の口コミも紹介

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- アイフルは金利の高さをデメリットに感じる人が多い

- 借入方法によっては手数料がかかることもあるので注意

- 最短18分の即日融資やWEB完結での借入など、利便性が高い

アイフルは、即日融資やWEB完結に対応しており、手続きのしやすさが特徴です。

一方で、その利便性に対して「銀行カードローンに比べて金利が高い」「借入額に制限がある」「ATM手数料がかかる」などのデメリットもあります。

カードローンを選ぶ際は、メリットだけでなく、デメリットもしっかり把握し、自身に合ったサービスか見極めることが大切です。

この記事では、アイフルのメリット・デメリットを解説します。アイフル利用者の口コミも紹介しますので、実際の評価も参考にしてください。

アイフル

アプリ評価★4.5以上獲得!

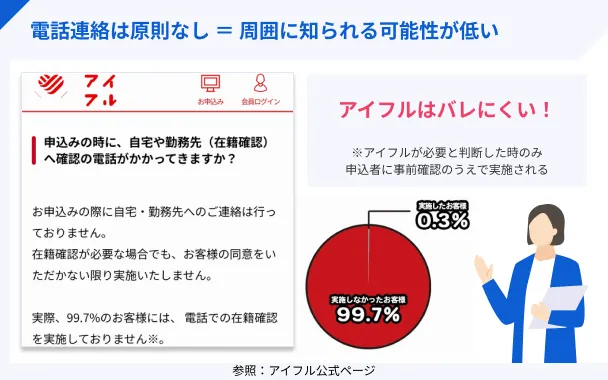

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アイフルで借りたら終わり?利用前に知っておくべき5つのデメリット

インターネット上で「アイフルでお金を借りたら終わり」といった評判を見かけ、不安に感じる人もいるでしょう。

結論として、アイフルでお金を借りたら終わり、ということはありません。

アイフルは法律に則って融資をしている、正規の貸金業者です。正しく利用すれば、必要最低限の利息で、さまざまな用途に使用できます。

一方で正しく活用するためには、アイフルのデメリットも十分に把握し、リスクを理解したうえで利用することが重要です。

ここでは、アイフルを利用する前に知っておくべき5つのデメリットを紹介しますので、申込前に確認しておきましょう。

アイフルのデメリット |

- 銀行カードローンに比べて金利が高い

- 総量規制により借入額に上限がある

- 提携ATMの利用には手数料がかかる

- 即日融資を受けるには審査対応時間内の申込が必要

- 無利息期間を最大限活用できない可能性がある

銀行カードローンに比べて金利が高い

アイフルの金利は年3.0〜18.0%と、銀行カードローンと比べると上限金利が高くなっています。

これは消費者金融カードローン全般に該当するデメリットですが、あらかじめ理解しておきましょう。

| 金利 | |

|---|---|

| アイフル | 年3.0〜18.0% |

| みずほ銀行カードローン | 年2.0~14.0% |

| 三井住友銀行カードローン | 年1.5〜14.5% |

| 三菱UFJ銀行カードローン バンクイック | 年1.4~14.6% |

はじめてカードローンを利用する際は、借入額が少額になりやすく、上限金利が適用されることが多いです。

アイフルの上限金利は年18.0%のため、長期間利用すると利息の負担が大きくなる可能性がある点は、デメリットといえるでしょう。

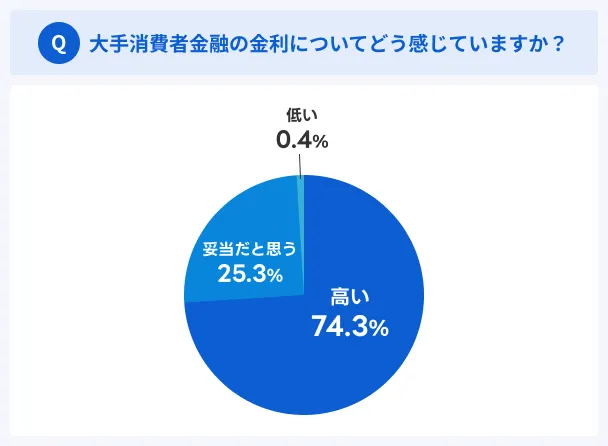

マネットがアイフルを含めた大手消費者金融ユーザーにおこなった調査でも、金利については「高い」と感じている人が7割以上でした。

一方で、「妥当だと思う人」も約25%と少なくありません。

銀行カードローンは比較的金利が低い一方で、融資を受けるまで時間がかかるなどのデメリットも存在します。審査スピードや利便性においては、消費者金融カードローンの方が充実しているといえます。

総量規制により借入額に上限がある

アイフルは貸金業者であるため、総量規制が適用され、借入額に上限が定められます。

総量規制

総量規制総量規制により、年収の3分の1を超える高額な融資が必要な場合、アイフルでは希望額を借入できない可能性があります。

アイフルを利用する際は、自身の年収に対して借入可能額が総量規制内かを事前に確認しましょう。

借入が難しい場合は、債務整理や国の支援金制度の利用を検討するのも選択肢の1つですので、検討してみてください。

提携ATMの利用に手数料がかかる

アイフルでは、専用のローンカードを使って、提携先の金融機関やコンビニに設置されている提携ATMで借入や返済ができます。

ただし、提携ATMを利用する際、取引金額によって以下の手数料がかかります。

| 手数料 | |

|---|---|

| 1万円以下の取引 | 110円 |

| 1万円超の取引 | 220円 |

1回あたりの手数料は少額ですが、頻繁にATMを利用する場合、手数料の出費が負担になる可能性があります。

ATMをよく利用する人は、自社ATMの手数料が無料のアコムやプロミスなど、ほかのローンサービスも検討してみると良いでしょう。

即日融資を受けるには審査対応時間内の申込が必要

アイフルでは、24時間365日申込を受け付けていますが、即日融資を希望する場合、審査対応時間内に申込を完了する必要があります。

| 申込可能時間 | 24時間365日 |

|---|---|

| 審査対応時間 | 9:00〜21:00(※土日・祝日も対応) |

審査対応時間外(21:00〜9:00)に申込すると、審査対応が翌日になるため、当日中の融資は受けられません。

また、審査対応時間ギリギリに申込をしても、契約が間に合わず即日融資を受けられない場合があります。申込は、時間に余裕をもっておこないましょう。

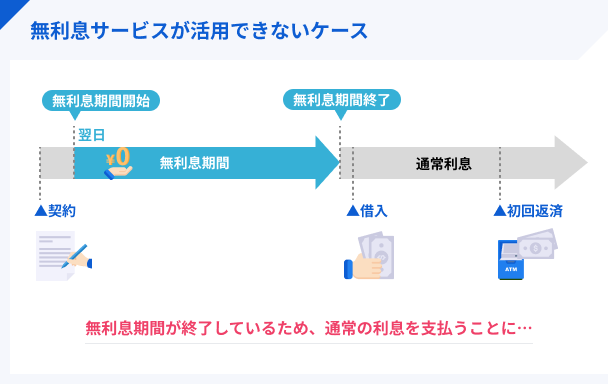

無利息期間を最大限活用できない可能性がある

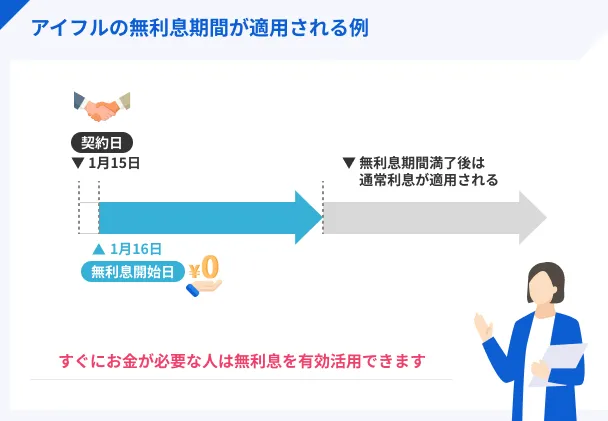

アイフルの無利息期間は、契約日から翌日以降の「最大30日間」です。この間に借入金を返済すれば、利息は発生しません。

ただし、契約日と実際に借入をおこなう日が離れている場合、無利息期間を最大限に活用できない可能性があります。

無利息期間が終了した時点で借入残高がある場合、翌日から通常の金利にて利息が計算されます。

無利息期間内で返済を終えたい場合は、借入日と返済日をあらかじめ想定したうえで、アイフルに申込するようにしましょう。

体験談を紹介|アイフルを利用した渡辺さんにインタビュー

アイフルを含む消費者金融カードローンには「銀行カードローンに比べて金利が高い」などのデメリットがある一方、消費者金融カードローンならではのメリットも存在します。そのため、借入をする際には、自分に適したサービスを選ぶことが重要になります。

実体験として、アイフルを利用した渡辺さん(仮名)のインタビューを紹介します。

〇インタビュー当時の渡辺さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 年齢 | 32歳(インタビュー当時) |

| 居住地 | 熊本 |

| 職業 | 接客業(飲食) |

| 年収 | 240万円 |

| 住居 | 賃貸マンション |

| 家賃 | 4万5000円 |

▼渡辺さんのアイフルでの借入状況

| 項目 | 詳細 |

|---|---|

| 借入限度額 | 50万円 |

| 総借入額 | 50万円 |

| 適用金利 | 年18.0% |

| 月の返済額 | 1万3,000円 |

渡辺さんはオーガニック料理を提供する飲食店で正社員として働いているそうです。友人の結婚式が控えていたのと、車で交通事故を起こしてしまい急な出費が重なったことで、アイフルに申込しました。

現在は返済をしていて、追加での借入は考えていないとのことです。

申込が簡単で在籍確認の電話もなかった

マネット編集者

渡辺さん

マネット編集者

渡辺さん

マネット編集者

渡辺さん

金利が高く元金がなかなか減らない点がデメリットだった

マネット編集者

渡辺さん

マネット編集者

詳しいインタビュー内容は以下の記事で紹介しています。

アイフル利用者の口コミからわかるメリット・デメリット

マネットには、アイフルに関するさまざまな口コミが寄せられています。

ここからは、実際にアイフルを利用した人の口コミからわかる、メリット・デメリットを紹介します。

利用者の口コミ評価はカードローンを比較する際に、重要な判断材料になるでしょう。アイフルが自身に適したサービスであるかを確認してください。

アイフル利用者の口コミからわかるメリット

ユーザー評価

本人確認、収入書類の提出も全てスマートフォンで簡単に操作でき、完了まで時間もかからない。審査もメールで迅速に届く。アプリで返済状況も、借入も簡単。アプリのアイコンは、金融機関とわからないように数種類選べる。コンビニのATMでも素早く借入ができる。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 4万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

ユーザー評価

審査時に職場に電話確認が来なかったところがよかったです。どんな理由であれ職場に在籍確認の電話がかかってくるのはいいイメージがないので、電話がかかってこなくてとてもありがたかったです。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 32万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 家族 |

| 重視した点 | 借入の容易さ | ||

ユーザー評価

必要な時にアプリでの簡単な入力で借りれることができ、口座に反映されるまでの時間も10秒前後ととても早い。郵送物等もないので、家族や友人、仕事場の人に知られることなく借り入れができる。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 3万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 友人 |

| 重視した点 | 借入スピード | ||

アイフル利用者の口コミの中には、申込手続きが簡単でスムーズに借入ができたとの声が寄せられています。

審査では、在籍確認の電話がなかった人が多く、勤務先に知られずに契約できた点も、利用者が特に評価しているポイントの1つです。

また、アイフルはアプリを使って借入や返済の管理ができるため、利便性を重視する人にも適してるカードローンといえるでしょう。

アイフル利用者の口コミからわかるデメリット

ユーザー評価

金利が高いと感じました。普通にローンを組むよりもトータルで支払う金額がかなり高いのがカードローンのデメリットであると感じました。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 家族 |

| 重視した点 | その他 | ||

ユーザー評価

初めての利用だったが、やはり金利の高さは負担になる。余裕があるなら、利用はしないに越したことはない。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

アイフル利用者の口コミの中には、「金利が高い」と感じた利用者も多い印象でした。

ただし、銀行カードローンに比べて金利が高い点は、消費者金融カードローンすべてに当てはまるため、アイフルに限ったデメリットとはいえないでしょう。

金利の高さが気になる人は、しっかりと返済計画を立てたうえで「無利息期間」を活用すれば、銀行カードローンよりも利息を抑えられる可能性があります。

金利に関するデメリットを最小限に抑えつつ、借入・返済をおこないましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

アイフルの利用者にインタビューをおこなったところ、「一番対応が親切で、安心して利用できた」と評価されていました。カードローンを利用する際は、どうしても不明点が生まれてしまうものです。電話対応にて丁寧に回答してくれるアイフルは、はじめて利用する人も安心して利用できるでしょう。

メリットも多い!アイフルが選ばれる理由

アイフルにはデメリットもありますが、利用者からは利便性やサービスの充実度に関するポジティブな口コミも、多く寄せられていました。

そこでここからは、アイフルが多くの人に選ばれる理由を紹介します。

アイフルが選ばれる理由 |

- 最短18分の即日融資に対応している

- WEB完結で周囲に知られずに借入できる

- スマホ1台でセブン銀行ATM・ローソン銀行ATMから借入・返済可能

- はじめて契約する人は最大30日間の無利息期間が適用される

最短18分の即日融資に対応している

アイフルは、WEBからの申込で最短18分の即日融資が可能です。急な出費にも迅速に対応できるため、いざというときに利用しやすいサービスといえるでしょう。

審査は毎日9:00〜21:00の間に実施されています。この時間帯に余裕をもって申込をすれば、その日のうちに審査結果を確認できます。

もし即日融資を希望する場合は、審査対応時間内に契約締結まで完了する必要があります。日中の早い時間帯などに、申込を済ませると良いでしょう。

WEB完結で周囲に知られずに借入できる

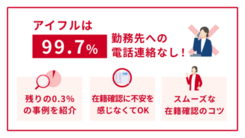

アイフルは、申込から借入までの手続きがWEB上で完結するため、対面での手続きが不要です。

「スマホでかんたん本人確認」または「銀行口座で本人確認」をおこなうことで、原則として郵送物なしで利用もできます。加えてアイフルなら、申込時の勤務先への電話連絡も原則おこなっていません。

アイフルは、申込者のプライバシーに対する配慮が徹底されています。周囲にバレることなく借入ができる点が、利用者に評価されているメリットと言えます。

スマホ1台でセブン銀行ATM・ローソン銀行ATMから借入・返済可能

アイフルでは、スマホアプリを使って、全国のセブン銀行ATMやローソン銀行ATMから借入・返済ができます。

借入から返済までスマホ1台で対応できるため、カードを持ち歩くのが面倒な人や、ローンカードを見られたくない人に適しています。また、平日や昼間忙しい人でも、時間帯に関係なく24時間365日利用できる点も便利です。

スマホアプリを使って借入・返済をする方法は、以下となりますので確認してみてください。

<スマホアプリからの借入方法>

借入方法は、以下の手順を参考にしてください。

セブン銀行で借入する場合 |

- スマホアプリにログイン

- 「スマホATMで借りる」

- セブン銀行ATMで「引出し・預入れ・クレジット取引など」を選択

- 「スマートフォン」を選択

- 取引画面に表示されるQRコードをスマホアプリで読取り、「次へ」を押す

- スマホアプリに「企業番号」が表示される

- セブン銀行ATM取引画面に企業番号を入力

- セブン銀行ATM取引画面に暗証番号を入力

- 取引金額を入力して「確認」を押す

<スマホアプリからの返済方法>

返済方法は、以下の手順を参考にしてください。

セブン銀行で返済する場合 |

- スマホアプリにログインする

- 「スマホATMで返す」を選択

- セブン銀行ATMで「引出し・預入れ・クレジット取引など」を選択

- 「スマートフォン」を選択

- 取引画面に表示されるQRコードをスマホアプリで読取り、「次へ」を押す

- スマホアプリに「企業番号」が表示される

- セブン銀行ATM取引画面に企業番号を入力

- セブン銀行ATM取引画面に暗証番号を入力

- 取引金額を入力して「確認」を押す

はじめて契約する人は最大30日間の無利息期間が適用される

はじめてアイフルに契約する人は、契約日の翌日から最大30日間の無利息期間が適用されます。

この期間内に借入額を返済すれば、利息0円で融資を受けられます。

契約日の翌日から適用される点は、デメリットの1つに上げましたが、契約後すぐに借入を希望する人に関してはその限りではありません。

契約後すぐに融資を受ければ、最大限無利息期間を活用できるため、利息を抑えることができるでしょう。

アイフルのデメリットを最小限に抑えて利用する方法

アイフルには、金利や手数料・返済方法など、いくつかのデメリットが挙げられます。

しかし、以下のポイントを意識することで、デメリットを回避しつつ、より効果的にアイフルを利用することができます。

ここからは、アイフルのデメリットを最小限に抑えるための具体的な方法を5つ紹介します。

アイフルのデメリットを最小限に抑えて利用する方法 |

- 繰上返済を利用して利息を効率よく減らす

- 振込融資や口座振替の利用で手数料負担を抑える

- 無利息期間を活用するために申込と借入時期を合わせる

- 即日融資を受けるために審査対応時間内に申込をする

- 審査時に「スマホでかんたん本人確認」を選択する

繰上返済を利用して利息を効率よく減らす

アイフルは銀行カードローンに比べて金利が高いため、最低返済額のみを支払い続けると、その分利息の負担が増えてしまいます。

そのため、予算に余裕があるときに繰上返済をおこない、元金を早めに減らし、利息の負担を軽減すると良いでしょう。

繰上返済(随時返済・追加返済)利息は以下の式によって計算されます。繰上返済によって、借入残高と借入期間を減らすことが、利息の負担を抑えるうえで重要であることがわかるでしょう。

※うるう年の場合は366日

貸金業務取扱主任者・FP|村上敬

利息は、借入残高・適用金利(貸付利率)・借入期間(日数)によって決まる

利息は、借入残高・適用金利・借入期間によって、上下します。つまり、借入残高が多く、借入期間が長くなるほど支払う利息が増えます。繰上返済をおこなうことで借入残高が減るため、結果的に、支払う利息の金額が減少し、返済総額を抑えることができるでしょう。

また、予定していた返済日より早く返済が完了すれば、残りの期間に対する利息が減るため、支払う利息がさらに少なくなります。

繰上返済は借入残高と返済期間の両方に影響を与え、利息負担を軽減する効果があります。ただし、無理な返済は生活費を圧迫する可能性があるため、収支のバランスを考えながら計画的に返済を進めましょう。

振込融資や口座振替の利用で手数料負担を抑える

アイフルは提携ATMを利用する際に手数料がかかりますが、借入や返済の方法を工夫することで負担を最小限に抑えられます。

| 取引方法 | 借入 | 返済 | 手数料 |

|---|---|---|---|

| 振込融資 | 〇 | × | 無料 |

| 口座振替 | × | 〇 | 無料 |

| インターネット返済 | × | 〇 | 無料 |

| スマホATM取引 | 〇 | 〇 | 1万円以下:110円 1万円超:220円 |

| 提携ATM | 〇 | 〇 | 1万円以下:110円 1万円超:220円 |

アイフルの借入方法のなかで手数料が無料となるのは、振込融資のみです。

振込融資は「アイフル公式アプリ」または「電話」から申請できます。電話は平日のみ申請可能となるため、土日祝日に借入したい人はアプリを利用しましょう。

また、返済時は、口座振替やインターネット返済を利用すれば手数料は発生しません。

ATMを利用した借入や返済は手軽で便利ですが、アイフルでは手数料がかかります。気になる人は、振込融資や口座振替など、無料で利用できる方法を活用しましょう。

無利息期間を活用するために申込と借入時期を合わせる

アイフルでは最大30日間の無利息サービスを提供していますが、契約日の翌日から適用されるため、借入のタイミングによっては無利息期間を十分に活用できません。

そのため、アイフルの無利息期間を有効に活用するためには、申込と借入時期を合わせましょう。

すぐに借入予定がある場合は、契約直後に借入するのが理想的です。無利息期間は借入日ではなく契約日を基準に開始されるため、契約後すぐに借入できれば、無利息期間を最大限活用できます。

利息を少しでも抑えるためには、借入予定に合わせて契約時期を調整することが大切です。

即日融資を受けるために審査対応時間内に申込をする

審査対応時間は土日・祝日を含む9:00〜21:00ですが、審査終了時間ギリギリに申込をすると、審査状況によっては当日中の融資が間に合わない可能性があります。

即日融資を受けるためには、できるだけ早い時間帯の午前中などに申込を完了させると、当日中の融資を受けやすくなります。

申込の際は必要書類を提出するため、事前に本人確認書類や収入証明書を用意しておくと、よりスムーズに審査を進められるでしょう。

審査時に「スマホでかんたん本人確認」を選択する

アイフルでは、審査時に「スマホでかんたん本人確認」または「銀行口座で本人確認」をおこなうと、郵送物なしで契約できるため、融資までの手続きがスムーズに進みます。

どちらの方法も手続き自体は簡単ですが、運転免許証の交付を受けている人や、本人名義の銀行口座を準備できない人は「スマホでかんたん本人確認」を選択しましょう。

本人確認の手順 |

- スマホで本人確認書類を1点撮影する

- 顔写真の撮影と動作確認をおこなう

- 本人確認完了

アイフルのデメリットが気になる人に適したカードローン

消費者金融にはそれぞれ異なる特徴や強みがあるため、アイフルのデメリットが気になる人には、ほかのカードローンが適している場合もあります。

ここでは、アイフルのデメリットをカバーできるカードローンを3つ紹介します。ぜひ参考にしてみてください。

| 公式サイト | 金利 | 融資時間 | 在籍確認の電話 | カードレス | 無利息期間 | 説明 | |

|---|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短20分※1 | 原則、お勤め先へ在籍確認の電話なし | 初回契約日の翌日から30日間 | 2025年8月時点で180万人が利用している、初めての方でも安心して使えるカードローン | |

|

詳細は こちらへ |

年4.5 ~ 18.0% | Webで最短20分融資も可能!※ | 電話による在籍確認なし※2 | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

審査結果は申込後最短15秒で結果表示。無利息が魅力のカードローン※ | |

|

詳細は こちらへ |

年4.5 ~ 17.8% ※2025年8月25日以降:実質年率2.50%~18.00% |

最短3分 | 原則として電話での連絡なし | 初回借入日の翌日から30日間 | 融資まで最短3分!利便性の高さが魅力のカードローン |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

2025年8月24日迄 :実質年率4.50%~17.80%/ご融資額500万円まで。2025年8月25日以降:実質年率2.50%~18.00%/ご融資額800万円まで。

アコム|アコムATMなら手数料無料

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムATMを利用すれば、返済額や借入額に関係なく、手数料無料で取引が可能です。

アコムはアイフル同様に、口座振込にて手数料無料で借入できます。ただし、すぐに現金を用意したい人にとっては、手数料無料でATMで借入できる点はメリットであるといえるでしょう。

多くの消費者金融ではATMを利用する際に手数料がかかりますが、アコムなら利用頻度を気にせずに済むため、安心してサービスを利用できます。

さらに、アコムは最短20分の即日融資が可能となっており、急な出費に対応できるのが特徴です。WEB完結を利用すれば簡単かつ迅速に手続きができ、必要なときにスムーズに融資を受けられます。

レイク|はじめての契約なら無利息期間が適用される

レイク

レイクならではの強みが盛り沢山

お急ぎでも最短20分融資可能!アプリが充実していてカードレス対応可能!

レイクでは、はじめての契約者向けに長めの無利息期間を提供しています。

無利息に加え、レイクのWEB完結を利用すれば、来店不要・郵送物なしで、周囲に知られずに借入ができます。専用アプリを使ったカードレスの借入や返済にも対応しており、スマホ1つで手続きが完了します。

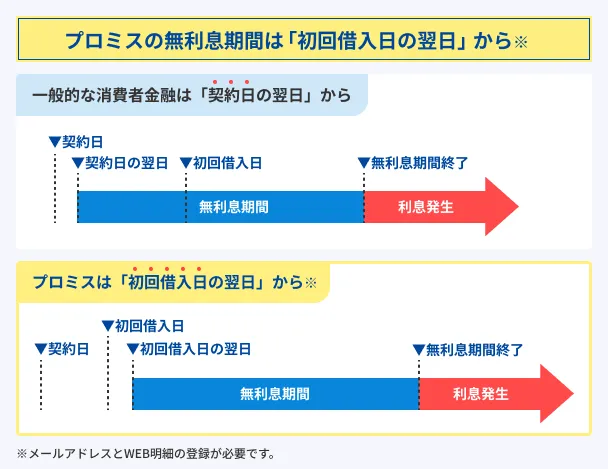

プロミス|借入日の翌日から無利息期間が適用される

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

※お申込み時間や審査によりご希望に添えない場合がございます。

※2025年8月24日迄 :実質年率4.50%~17.80%/ご融資額500万円まで。2025年8月25日以降:実質年率2.50%~18.00%/ご融資額800万円まで。

プロミスの無利息期間は、契約日ではなく借入日を基準に適用されます。契約後、すぐに借入をしない人には、適しているサービスといえます。

もしもの時の備えとして、カードローンを契約しておきたいと考える人もいるでしょう。そのような場合でも、プロミスなら無利息期間が適用されるため、利息を抑えることができます。

また、プロミスは最短3分融資も可能で、融資スピードは業界トップレベルとなります。急な出費にも迅速に対応できるため、すぐに借入したい人にも便利なサービスであるといえます。

アイフルのデメリットに関するよくある質問

まとめ

アイフルのデメリットとして、「銀行カードローンよりも金利が高め」「提携ATMの利用手数料が発生する」などが挙げられます。

一方で、実際の利用者の口コミを確認すると、「周囲にバレずに利用できた」「利便性が高い」などのメリットも多数あることもわかりました。

アイフルを効果的に利用するためには、申込前にサービスの特徴はもちろん、メリットとデメリットを理解することが重要です。カードローンはそれぞれ特徴が異なるため、目的や利用方法によって、適切に選ぶようにしましょう。

アイフルのデメリットを確認したうえで、どうしても気になるという人は、今回紹介した他社カードローンの利用を検討すると良いでしょう。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

債務整理とは借金で困っている人のための法的な救済制度

債務整理とは、借金を完済するために借金の負担を減免する救済的措置で、主に「任意整理」「個人再生」「自己破産」という3つの方法があります。そのうち、もっとも多く利用されているのは「任意整理」です。任意整理は金融業者などの債権者と直接交渉することで、借金の負担を軽減し、返済可能な条件を取り決める手続きです。裁判所を介さなくても良いため、3つの手続きの中で最もデメリットが少なく費用もかからないのが特徴です。