LINEポケットマネーはブラックでも借りられる?審査通過のコツと注意点

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- LINEポケットマネーはブラックだと借入が難しい

- 信用情報機関に開示請求すればブラックかどうかを確かめられる

- ブラックでなければ大手消費者カードローンなら借入できる可能性がある

ブラックの状態になると、LINEポケットマネーの審査に通過するのは難しいといえます。しかし、「自分はブラックだ」と思っていても実際にはそうではなく、審査に通過できるケースも少なくありません。

本記事では、LINEポケットマネーの審査でブラックと判断される原因や、信用情報を確認する方法を解説します。

審査通過のコツも紹介するので、「ブラックだから借入できないのでは」と不安な人はぜひ確認してください。

また、LINEポケットマネーの審査通過に不安な人は、大手消費者金融も検討しても良いでしょう。大手消費者金融のお借入診断機能を使えば、事前に借入が可能か簡易的に判断してくれます。

事前に借入できるかが分かる

事前に借入できるかが分かる

ブラックだとLINEポケットマネーの審査に通過しにくい

LINEポケットマネーに限らず、ブラックになると金融機関からお金を借りられなくなります。

そもそもブラックとは、信用情報に異動情報が登録されている状態を指す俗語です。一般的に「ブラックリストに載る」などと表現されますが、実際にそのようなリストが存在するわけではありません。

信用情報

信用情報異動情報とは、信用情報として登録される情報のうち、滞納などのネガティブな情報のことです。

ローンの審査では、申込者の信用度を判断する材料の1つとして、信用情報機関に登録されている信用情報が必ず確認されます。

LINEポケットマネーを含むキャッシングサービスの審査は甘くないため、ブラックの人は審査に通過することは難しいのです。

「ブラック」と思い込んでいるケースもある

「ブラックだからLINEポケットマネーで借入できない」と思い込んでいる人もいるのではないでしょうか。しかし、実際にはブラックでないケースも多くあります。

ブラックだと思い込んでいるケースの例 |

- 異動情報が登録されていたが、登録期間が過ぎて情報が削除されている

- 短期間の滞納で、異動情報として登録されていない

異動情報が登録される期間は、信用情報機関・情報の種類ごとに5年~7年と決まっており、永久に情報が残るわけではありません。主な情報の登録期間は、以下のとおりです。

| 情報の種類 | CIC | JICC | KSC |

|---|---|---|---|

| 長期滞納 | 5年以内 | 5年以内 | 5年以内 |

| 強制解約 | - | 5年以内 | - |

| 代位弁済 | 5年以内 | 5年以内 | 5年以内 |

| 自己破産 | 5年以内 | 5年以内 | 7年以内 |

一度ブラックになっても、異動情報が削除されると、LINEポケットマネーを含む金融機関からお金を借りられる可能性があります。

LINEポケットマネー

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 3万円〜300万円 |

| 融資時間 | 最短即日 |

おすすめポイント

※スタンダードプラン限定・その他諸条件あり

ブラックになる主な原因

ブラックだと思っていても、実際には信用情報に問題がないケースもあります。ブラックになる主な原因を把握し、自身が該当するか確認しましょう。

クレジットカードやローンを長期にわたって滞納した

クレジットカードやローンなどの滞納が一定期間続くと、異動情報が登録されます。

| 信用情報機関 | 滞納で異動情報が登録される基準 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | 61日以上または3カ月以上 |

| 株式会社日本信用情報機構(JICC) | 3カ月以上 |

| 全国銀行個人信用情報センター(KSC) | 一定の期間 ※具体的な基準は明記されていない |

クレジットカードやローンだけでなく、スマートフォンの本体代(分割払い)や奨学金を長期にわたって滞納した場合も審査に影響する可能性があるため、注意が必要です。

なお、奨学金(日本学生支援機構の貸与奨学金)に関しては、問題なく返済していれば信用情報に影響はありませんが、滞納が3カ月以上続くと、滞納した情報も含めて個人情報が登録されます。

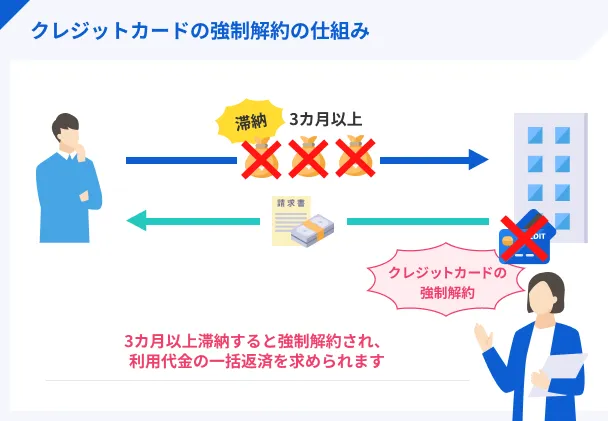

強制解約された履歴がある

強制解約とは、金融機関が契約を一方的に終了することを指します。クレジットカードやローンを強制解約された場合、その情報が異動情報として登録される可能性があります。

強制解約されるケースの例 |

- 長期にわたって滞納した

- 規約に違反した

- 虚偽の申告が判明した

また、強制解約された金融機関では、登録期間が終わってブラックが解消したあとも半永久的に契約できない可能性が高いでしょう。

どうしても融資を受けたい場合は、大手消費者金融などの別サービスの利用を検討してください。

マネット編集担当/キャッシングガイド

奥山 裕基

実際に他社の審査で落ちたが、大手消費者カードローンなら融資を受けられたという人も多くいます。もちろん滞納履歴などがある場合は、その限りではありませんが、審査落ちの理由に心当たりがない人は、大手消費者カードローンに申込を検討しても良いでしょう。

保証会社による代位弁済がおこなわれた

代位弁済とは、債務者(お金を借りた人)が返済できなくなった場合に、保証会社などが本人に代わって債務者(金融機関)に返済することです。

代位弁済がおこなわれると、その事実が異動情報として登録されます。

たとえば、銀行カードローンでは多くの場合、「保証会社による保証を受けること」が条件になっており、万が一返済が困難になると代位弁済がおこなわれる可能性があります。

債務整理をおこなった

債務整理とは、借金の減額や免除などによって借金問題を解決する手続きです。債務整理をおこなうと、その事実が異動情報として登録される可能性があります。

債務整理の具体的な手続きは、主に以下の4つです。

| 債務整理の種類 | 概要 |

|---|---|

| 任意整理 | 裁判所を介さずに、債権者との交渉によって返済方法を見直す |

| 特定調停 | 裁判所に申立てをして、債権者と利息のカットや分割払いなどを合意する |

| 個人再生 | 裁判所に申立てをして、大幅に減額された借金を原則3年間で分割して返済する |

| 自己破産 | 裁判所に申立てをして、借金の返済を免除してもらう |

債務整理をすると、借金問題を解決できる可能性がある一方で、クレジットカードやローンの契約が極めて困難になります。

手続きの種類によって異なりますが、それぞれメリット・デメリットがあるため、債務整理をおこなうかは慎重に検討が必要です。

たとえば、自己破産の場合は借金の返済を免除されるメリットがある一方、一定の財産(99万円以下の現金など)を除き、原則として財産が処分され、返済に充てられるデメリットもあります。

貸金業務取扱主任者・FP|村上敬

自己破産をすると一定額以上の財産が換価される

債務整理のうち自己破産を選択した場合、一定額以上の財産は処分の対象となります。たとえば、20万円以上の預貯金や車、不動産などは、債権者への返済に充てるため裁判所により換価されます。ただし、生活に必要な最低限の財産(家財道具や一定額以下の現金など)は「自由財産」として手元に残すことが可能です。任意整理や個人再生では原則として財産処分は不要ですが、状況により変動があるため、専門家への相談が重要です。

複数社に同時申込した

複数のクレジットカードやローンに同時申込しても、異動情報が登録されるわけではありません。しかし、いわゆる「申込ブラック」になる可能性があります。

カードローンやクレジットカードの申込履歴が信用情報として登録される期間は、約6カ月間です。金融機関が信用情報を照会した際に、複数の申込履歴が残っていると、以下のような懸念を持たれる可能性があります。

複数社への同時申込によって持たれる懸念 |

- お金に困り、無計画な借入をしようとしている

- ほかの金融機関で審査に落ちた可能性がある

- 複数社からの借入で多重債務に陥るリスクがある

結果的に、申込ブラックと呼ばれる状態になり、異動情報が登録されていなくても審査に落ちる可能性もあります。

LINEポケットマネーの申込前にブラックか確認しよう

「滞納したことがあるけれど、異動情報が登録されているか分からない」「登録期間が終わったかどうか判断できない」という人もいるのではないでしょうか。

自身がブラックかどうか不安な人は、信用情報機関に開示請求をおこない、自身の信用情報を確認しましょう。滞納などの情報は3つの信用情報機関で共有されます。

| 信用情報機関 | 主な加盟会員 |

|---|---|

| CIC | 信販会社 クレジットカード会社 消費者金融 携帯電話会社など |

| JICC | 消費者金融 保証会社など |

| KSC | 銀行 信用金庫 信用組合など |

LINEポケットマネーの審査で確認される信用情報機関は、以下の2つです。ただし、銀行や信用金庫などのサービスを利用し、滞納などの登録がある可能性がある人は、KSCにも開示請求すると良いでしょう。

- CIC

- JICC

信用情報を開示する流れ

信用情報の開示は、WEBまたは郵送で請求できます。JICCの場合、開示の流れは以下のとおりです。

JICCの開示手順(スマホアプリ) |

- JICC専用スマホアプリをダウンロードする

- 本人認証をおこなう

- 必要事項を入力する

- 手数料を支払う

- 開示結果を受け取る

実際の手順は、各信用情報機関の公式サイトにて確認しましょう。なお、開示の際は以下の手数料がかかります。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)など |

| 信用情報の登録期間 | 最長7年間 |

| 手数料 | 1,000円 |

| HP | 公式サイト |

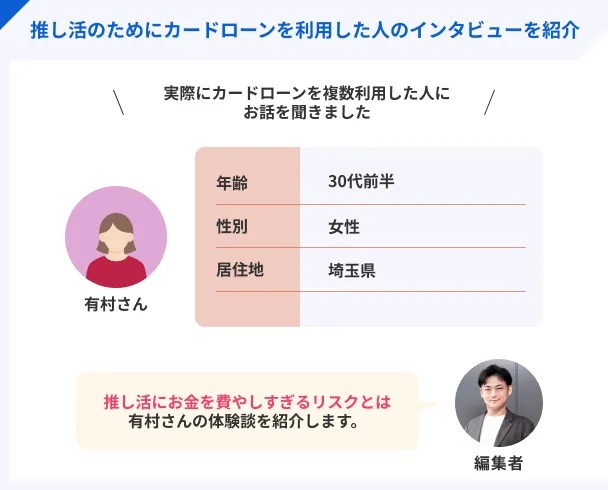

体験談を紹介|LINEポケットマネーの審査に落ちた有村さんにインタビュー

LINEポケットマネーの審査に落ちる理由は、長期の滞納履歴がある、信用情報に問題があるなど、いくつか想定することができます。

実体験として、LINEポケットマネーの審査に落ちてしまった有村さん(仮名)のインタビューを紹介します。

〇インタビュー当時の有村さんのプロフィール

現在30代前半の有村さんですが、カードローンを最初に利用したのは22歳のときでした。

最初はクレジットカードのショッピング枠でやりくりしていたものの、推し活に没頭するうちにクレジットカードに付帯していたキャッシング枠でお金を借りましたが、それだけでは足りずカードローンも利用するようになっていきました。

推し活のためクレジットカードのキャッシングサービスを利用

マネット

編集者

有村さん

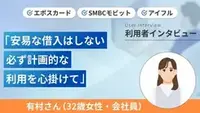

【有村さんの申込の順番と審査結果】

- SMBCモビット→通過

- プロミス→通過

- レイク→融資不可

- LINEポケットマネー→融資不可

- アイフル→通過

過去の滞納履歴や複数社への申込などの影響で審査落ち

詳しいインタビュー内容は以下の記事で紹介しています。

ブラックでなければLINEポケットマネーで借入できる可能性がある

開示の結果、異動情報が登録されておらず、ブラックでないと分かったら、LINEポケットマネーへの申込を検討しましょう。

LINEポケットマネーは、申込から借入までLINEで完結できるサービスです。契約がはじめての人は、契約日の翌日から30日間無利息が適用されます。(スタンダードプランの場合)

メリット |

- 申込から借入までLINEで完結できる

- 「契約日の翌日から30日間」の無利息期間がある

- 最短即日融資が可能

注意点 |

- 借入・返済方法の選択肢が少ない

- 審査に1週間以上かかる場合がある

- 契約後すぐに借入しない場合は、無利息期間を最大限活用できない可能性がある

なお、これまでLINEポケットマネーは「LINE Pay残高へのチャージ」による借入に対応していましたが、「LINE Pay」のサービス終了に伴い、借入方法は振込のみになりました。(2025年4月時点)

また、返済方法は「口座引落し(PayPay銀行のみ)」と「銀行振込」の2種類です。PayPay銀行を持っていない場合は銀行振込となり、金融機関によっては振込手数料がかかる場合があります。

審査結果を早く知りたい人は他社カードローンも検討

借入を急いでいる人や審査結果を早く知りたい人は、他社カードローンに申込するのも1つの方法です。

カードローンの審査が甘いわけでは決してありませんが、審査がスムーズであれば不安は少ないでしょう。

LINEポケットマネーの審査は最短10分で完了しますが、公式サイトには1週間以上かかるケースもあるとの記載があります。

一方、大手消費者金融のカードローンは、申込から最短3分~30分程度での融資が可能です。そのため、LINEポケットマネーよりも早く借入できる可能性があります。

| 大手消費者金融 | 最短融資時間 |

|---|---|

| プロミス | 最短3分 |

| SMBCモビット | 最短15分 |

| アイフル | 最短9分※ |

| アコム | 最短20分 |

| レイク | 最短8分(Web申込) |

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

また、借入・返済方法が豊富に用意されている点も大手消費者金融の特徴です。

LINEポケットマネーは、借入・返済方法の選択肢が限られますが、大手消費者金融では複数の方法から選択できます。

借入・返済がしやすく、また手数料無料の方法を選べば返済の実質的な負担も抑えられるため、メリットに感じる人も多いでしょう。

| 主な借入方法 | ・銀行振込 ・提携ATM ・スマホATM取引 |

|---|---|

| 主な返済方法 | ・インターネット返済 ・口座引落し ・提携ATM ・スマホATM取引 ・銀行振込 |

スマホATMとは、スマホアプリを利用し、対象のコンビニATMにてカードレスで借入・返済する方法です。大手消費者金融ならローンカードを持ち歩きたくない人も、利用できるサービスが整っています。

| 公式サイト | 金利 | 融資時間 | 在籍確認の電話 | カードレス | 無利息期間 | 説明 | |

|---|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

年2.4 ~ 17.9% | 最短20分※1 | 勤務先への在籍確認連絡100%なし | 初回契約日の翌日から30日間 | 初めての方でも安心して使えるカードローン | |

|

詳細は こちらへ |

年2.5 ~ 18.0% | 最短3分※1 | 原則として電話での連絡なし | 初回借入日の翌日から30日間 | 融資まで最短3分!利便性の高さが魅力のカードローン | |

|

詳細は こちらへ |

年4.5 ~ 18.0% | Webで最短8分融資も可能!※ | 勤務先への電話による在籍確認は一切なし | ①50万円以上なら365日間無利息※2 ②60日間無利息※3 |

審査結果は申込後最短8分で結果表示。無利息が魅力のカードローン※ |

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

LINEポケットマネーの審査に通過するためのコツ

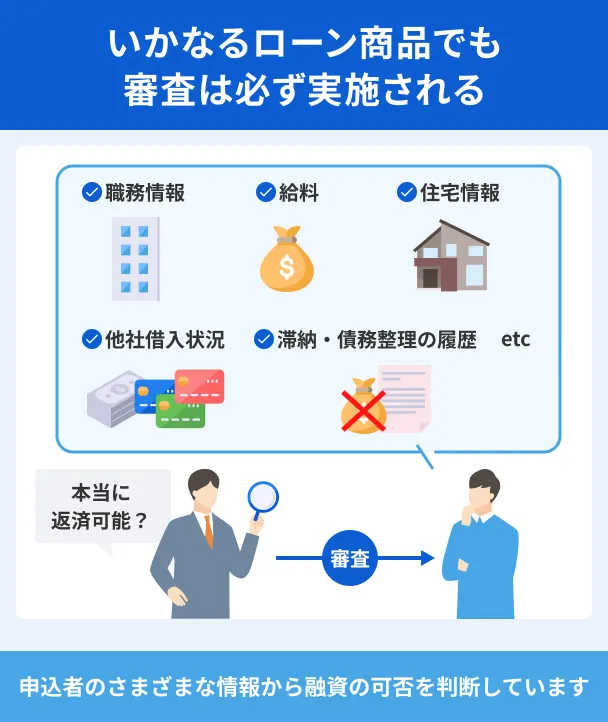

LINEポケットマネーに限らず、金融機関からお金を借りる際は審査が必要です。

審査では、申込内容や信用情報などをもとに融資の可否が総合的に判断されます。そのため、ブラックでなくてもLINEポケットマネーの審査に通過できないケースもあります。

審査基準は公表されていませんが、事前に対策をすれば通過の可能性を高めることは可能です。

LINEスコアを上げる

LINEポケットマネーの審査の特徴として、独自の「LINEスコア」を活用している点が挙げられます。

一般的なローンとは異なり、LINEサービスの利用状況が審査結果や融資条件に影響する仕組みです。つまり、LINEサービスを積極的に利用すれば、審査で有利になる可能性があるといえるでしょう。

出典: LINEヘルプセンター|何をするとスコアが上がり/下がりますか?スコアは、ライフスタイルに関する質問へのご回答の他、LINEヤフー株式会社および各グループ会社(LINEヤフープライバシーポリシーにおいて共同利用の対象となっている会社を指します)のサービスを利用している期間や頻度、各コンテンツの利用状況をもとに算出しています。

LINEヤフー株式会社および各グループ会社のサービス例 |

- LINE NEWS

- LINE MUSIC

- LINEマンガ

- LINEギフト

- LINE BITMAX

- LINEブランドカタログ

- LINEバイト

- 出前館

なお、自身のLINEスコアの数値・履歴は、LINEアプリから確認できます。利用を検討している人は、事前に確認しておきましょう。

〇実際のスコア推移

※編集者のLINEスコア

借入額・借入件数をなるべく減らす

カードローンやクレジットカードのキャッシング枠などで借入している人は、借入額・借入件数をなるべく減らした状態でLINEポケットマネーに申込しましょう。

収入に対して借入額が多いほど返済の負担が重くなるため、一般的に審査のハードルが高くなります。また、LINEポケットマネーは総量規制の対象です。

借入額が年収の3分の1を超える場合は、原則として借入ができません。

借入件数に関して法的な規制はありませんが、一般的に借入先が増えるほど多重債務のリスクが高まるため、審査に通過しにくくなる傾向があります。

多重債務

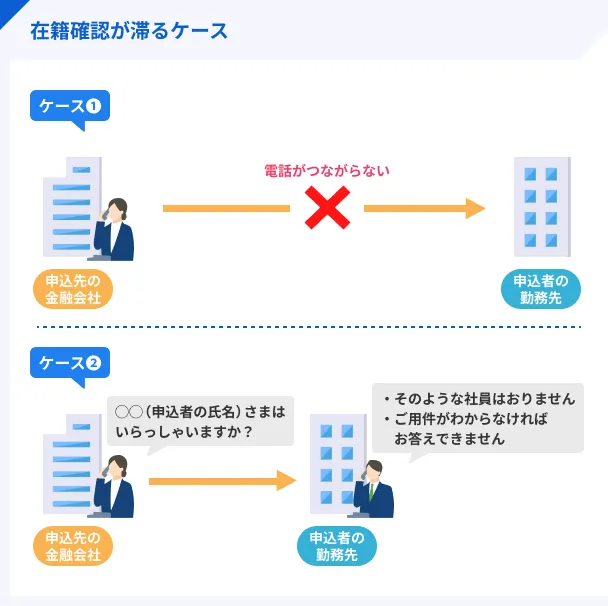

在籍確認が取れるように対策する

LINEポケットマネーを含め、ローンの審査では、必ず在籍確認が実施されます。

在籍確認在籍確認は、「申込者の返済能力」を確認するための重要な審査基準です。そのため、在籍確認が実施できなかった場合、返済能力の有無を正確に判断できないため、審査に落ちる原因となります。

LINEポケットマネーでは在籍確認の方法を公表していませんが、勤務先に電話がかかってくる可能性があるため、スムーズに確認が取れるように対策しましょう。

在籍確認の対策例 |

- 勤務先の電話番号が間違っていないか確認して申込する

- 代表番号ではなく部署直通の電話番号を申告する

- 勤務先が在籍確認に対応してくれるか事前に相談する

なお、在籍確認が不安な人は、大手消費者金融など、原則として勤務先への電話連絡をおこなわない金融機関に申込するのも手段の1つです。

申込情報の入力ミスをなくす

申込内容や提出した書類に不備があると、審査が長引くだけでなく、審査結果に影響する可能性もあります。

不備の例 |

- 申告した住所と提出書類に記載された住所が一致していない

- 電話番号が誤っており、連絡がつかない

- 年収や借入状況などを誤って申告している

単なるミスでも、不備の内容によっては虚偽の申告とみなされてしまうケースもあるため、入念に確認しましょう。

なお、意図的に虚偽の申告をした場合は信用を大きく損ない、ほかのローンやクレジットカードの審査にも影響する可能性もあります。虚偽の申告は必ずバレてしまうため、絶対にやめましょう。

LINEポケットマネー1社に絞って申込する

複数社に同時申込すると審査に通りにくくなる可能性があります。そのため、仮に審査が不安でも、LINEポケットマネー1社に絞って申込しましょう。

なお、LINEポケットマネーでは、申込前に仮条件(金利・利用限度額)を確認できます。仮条件とは、LINEスコアをもとに算出した仮の借入条件(金利・利用限度額)のことです。

あくまでも仮条件であり、実際の借入条件とは異なりますが、審査が不安な人は確認したうえで申込しましょう。

LINEポケットマネーの審査に落ちた場合は他社も検討

LINEポケットマネーの審査に通過できなかった場合、まずは原因を明らかにすることが大切です。検討できる対処法は、審査落ちの原因によって異なるためです。

安定した収入を得ており、ブラックや総量規制が審査落ちの原因でない場合は、他社カードローンへの申込を検討しましょう。

金融機関によって審査基準が異なるため、LINEポケットマネーの審査に落ちたとしても借入できる可能性があります。

以下の3社は、申込から最短30分以内で借入できる可能性があり、かつ契約が初めての人に無利息期間を設けている大手消費者金融です。

なお、LINEポケットマネーへの再申込も可能です。ただし、すぐに再申込しても同じ結果になる可能性が高いため、一定期間を空け、その間にLINEスコアを上げるなどの対策をとりましょう。

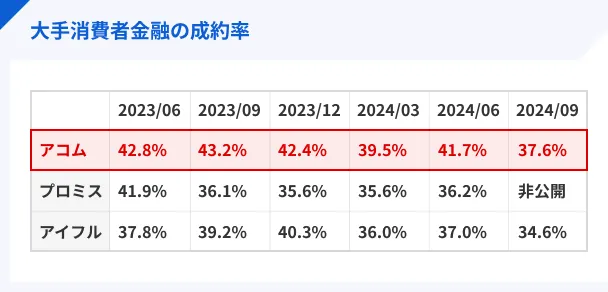

アコムは他カードローンよりも成約率が高い

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

アコムは、ほかの大手消費者金融の中でも、特に成約率が高い点が特徴です。

新規申込者の約4割が通過しているという実績は、審査が不安な人にとっては安心材料の1つになるでしょう。

※成約率は以下から引用

アイフル株式会社「月次データ」

SMBCコンシューマーファイナンス「2024年3月期営業指標」、「2025年3月期営業指標」

アコム株式会社「マンスリーレポート」

また、利用者数も多く2024年12月末時点で「186万8千件」となっています。ほかの大手消費者金融よりも高い数字となっており、多くの人に選ばれていることがわかります。

LINEポケットマネーの審査通過が不安なら、利用者数や成約率が高いアコムを検討しても良いでしょう。

プロミスはWEB完結で融資まで最短3分

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、大手消費者金融のなかでもトップクラスの融資スピードが特徴です。申込から最短3分で融資が受けられるため、急ぐ人はプロミスを検討しましょう。

また、LINEポケットマネーでは銀行口座への振込によって融資を受けられますが、プロミスでは5種類の借入方法があり、状況に応じて選択できます。

プロミスの借入方法 |

- インターネット振込

- スマホATM

- コンビニ・提携ATM

- プロミスATM

- プロミスコール(電話)

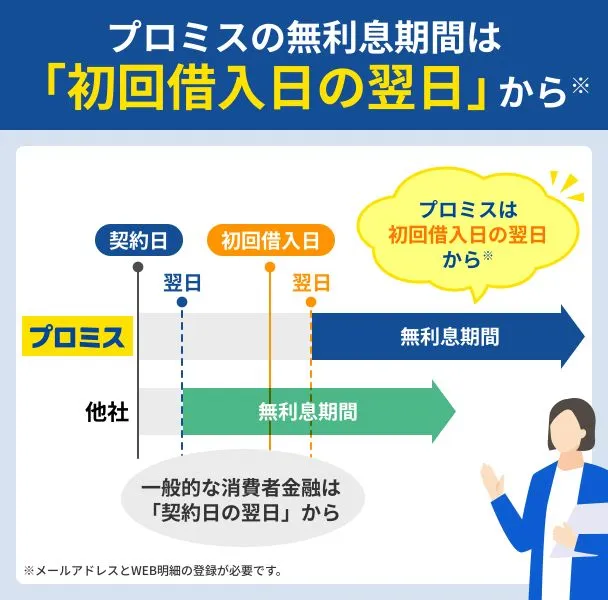

また、契約がはじめての人は初回借入日から30日間、無利息が適用される点もメリットの1つです。

契約日の翌日ではなく「初回借入日の翌日」から無利息が始まるため、契約後すぐに借入しない場合も、無利息期間を最大限活用できます。

レイクは無利息期間の長さが魅力

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

レイクは、契約がはじめての場合、「60日間無利息」(Web申込限定)が適用されます※。

※Web申込・利用限度額が50万円以上の場合は「365日間無利息」が適用されます。

LINEポケットマネーの無利息期間(30日間)よりも長く設定されているため、利息を抑えられる可能性があります。

また、Web申込で21:00(日曜日は18:00)までに契約が完了すると、最短15分での融資が可能です。そのため、借入を急ぐ人や審査結果を早く知りたい人にも適しているカードローンとなります。

ブラックの人が借入したい際のよくある質問

まとめ

LINEポケットマネーに限らず、ブラックになると金融機関からお金を借りるのは困難です。

ただし、クレジットカードやローンを滞納したことがあっても、異動情報が登録されているとは限りません。また、一度ブラックになっても登録期間が過ぎると異動情報は削除されます。

不安な人は信用情報機関に開示請求し、自身の信用情報を確認しましょう。開示の結果、ブラックでなければ、LINEポケットマネーの審査に通過できる可能性があります。

また、借入を急ぐ人や審査結果を早く知りたい人は、アコム・プロミス・レイクなどの大手消費者金融に申込するのも手段の1つです。

ただし、どのような金融機関も決して審査が甘いわけではありません。そのため、審査のポイントを押さえ、対策したうえで申込しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

長期滞納の情報は滞納解消後も約5年間登録される

信用情報機関には、長期滞納(通常3カ月以上)の事実が「異動情報」として登録され、たとえ滞納を解消した後でも約5年間は記録が残ります。この期間中は新たなローンやクレジットカードの審査に不利となる可能性が高く、金融取引に制限が生じることもあります。