30万円が必要なときに適した方法は?即日融資や審査なしで借りる方法も紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 金融機関から審査なしでは30万円を借りられない

- 即日で30万円を借りるならカードローンが便利

- 審査は必要だが、対策すれば通過の可能性を高められる

予定外の出費で30万円が必要になった場合、基本的に金融機関から審査なしで借りることはできません。

ただし、安定した収入がある人なら、クレジットカードのキャッシング機能やカードローンを利用して借入ができる可能性があります。

なかでも、大手消費者金融のカードローンは審査がスピーディーで、申込から最短数分~数十分での借入が可能です。借入を急ぐ人は、以下の大手消費者金融を検討しましょう。

本記事では、30万円を借りるのに適した方法・借入先を紹介します。審査に通るためのコツや審査なしで借りる方法も紹介するので、借入できるか不安な人もぜひ参考にしてください。

| 公式サイト | 金利 | 審査時間 | 融資時間 | 在籍確認の電話 | 無利息期間 | 土日の審査対応 | 説明 | |

|---|---|---|---|---|---|---|---|---|

|

詳細は こちらへ |

年4.5 ~ 18.0% | お申込み完了後、最短15秒で審査結果を表示※ | Webで最短8分融資も可能!※ | 勤務先への電話による在籍確認は一切なし | ①50万円以上なら365日間無利息※2 ②60日間無利息※3 |

審査結果は申込後最短15秒で結果表示。無利息が魅力のカードローン※ | |

|

詳細は こちらへ |

年2.5 ~ 18.0% | 最短3分※1 | 最短3分※1 | 原則として電話での連絡なし | 初回借入日の翌日から30日間 | 融資まで最短3分!利便性の高さが魅力のカードローン | |

|

|

詳細は こちらへ |

年2.4 ~ 17.9% | 最短20分※1 | 最短20分※1 | 勤務先への在籍確認連絡100%なし | 初回契約日の翌日から30日間 | 2025年8月時点で180万人が利用している、初めての方でも安心して使えるカードローン | |

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短9分 | 最短9分 | 原則として電話での連絡なし | 初回契約日の翌日から30日間 | 最短9分融資も可能!コンビニでも借入・返済可能なアイフル! |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

30万円を借りる2つの方法

30万円を借りる方法は複数ありますが、担保・保証人なしで利用でき、利便性に優れたサービスとして、大きく2つの方法が挙げられます。

どちらも借りたお金の使用用途に制限がなく、幅広い目的に利用できる点が特徴です。

カードローン|最短即日融資が可能

カードローンは借入に特化したサービスで、あらかじめ設定された利用限度額の範囲で繰り返し借入・返済ができます。

利用するためには申込・審査が必要ですが、借入までが比較的スムーズで、金融機関によっては最短即日で融資を受けられます。

カードローンは、提供する金融機関によって大きく以下の2つに分類され、それぞれ金利や借入までの時間、サービス内容などが異なります。

カードローンの種類 |

- 消費者金融カードローン

- 銀行カードローン

使い道が限定される住宅ローンなどの目的別ローンと比べ、金利が高めに設定されているため、借入前に返済計画を立てることが重要です。

クレジットカードのキャッシング機能|追加手続きが必要な場合がある

保有しているクレジットカードにキャッシング枠が設定されていれば、キャッシング機能を利用して30万円を借入できる可能性があります。

クレジットカードの契約時に、キャッシング枠の審査に通過していれば、追加の手続きなしですぐに借入が可能です。

ただし、キャッシング枠は利用限度額が低い傾向があり、また多くの場合、ショッピング枠の利用限度額に内包されます。

たとえば、ショッピング枠50万円(うちキャッシング枠30万円)に設定されており、すでにショッピング枠を30万円利用している場合、キャッシングで借入できる金額は残り20万円です。

ショッピング枠の利用状況によっては30万円の借入が難しいこともあるため、まずは利用限度額に空きがあるか確認しましょう。

利用限度額が足りずに増額する場合やキャッシング枠が未設定の場合は、申込・審査が必要です。

30万円を即日で借りるならカードローン【5つの理由】

30万円をスムーズに借入したい人は、最短即日融資に対応しているカードローンを検討しましょう。

クレジットカードのキャッシング枠でも借入は可能ですが、ショッピング枠の利用可能枠が減ってしまうデメリットがあります。

そのため、借入に特化しているカードローンを利用することで、クレジットカードの利用可能枠を減らすことなく融資を受けられます。

そのほかにも、30万円を借りる際は大手消費者金融カードローンが適しているとされる理由を解説しますので、ぜひ参考にしてください。

①申込から契約までWEBで完結する

多くの消費者金融は、パソコンやスマートフォンから24時間申込でき、契約までWEBで手続きが完結します。

そのため、店舗に出向いたり、契約書などの郵送物の到着を待つ必要がなく、仕事や家事・育児などでなかなか時間が取れない人でもスムーズな手続きが可能です。

また、審査の際に提出をもとめられる書類の提出も、WEB上で提出ができます。大手消費者金融カードローンでは、アプリで写真を撮影するだけで、提出を終えられるため、郵送などの手間はかかりません。

郵送物なしで契約できる点は、家族に利用を知られたくない人には、特にメリットに感じるポイントでしょう。

②審査~借入まで最短即日で対応可能

消費者金融カードローンは審査がスピーディーで、最短即日融資が可能です。金融機関によっても異なりますが、早ければ申込から3分~30分程度で借入できる可能性があります。

| 大手消費者金融 | 審査対応時間 | 融資までの最短時間 |

|---|---|---|

| プロミス | 9:00~21:00(土日祝含む) | 最短3分 |

| SMBCモビット | 9:00~21:00(土日祝含む) | 最短15分 |

| アイフル | 9:00~21:00(土日祝含む) | 最短9分※ |

| アコム | 9:00~21:00(土日祝含む) | 最短20分 |

| レイク | 8:10~21:50(第3日曜日は19:00まで) | 最短8分(※) |

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

銀行カードローンでも最短即日で融資を受けられる可能性はありますが、土日を挟む場合などは審査に時間がかかる傾向があります。

また、クレジットカードのキャッシング機能は、利用限度額が足りない場合やキャッシング枠が設定されていない場合、審査に1週間程度かかるケースも少なくありません。

そのため、すぐにお金を用意したい人にとって、大手消費者金融の利用は有効な手段の1つといえるでしょう。

なお、最短即日融資が可能なカードローンでも、申込完了が審査対応時間を過ぎると、翌営業日の受付となります。借入を急ぐ人は、審査対応時間内に契約手続きを完了できるよう、早めの時間帯に申込しましょう。

③借入・返済方法の選択肢が多い

借入・返済方法の選択肢が多く、自身に合った方法を選びやすい点も消費者金融カードローンの特徴の1つです。

| 主な借入方法 | ・口座への振込 ・提携ATM ・スマホATM |

|---|---|

| 主な返済方法 | ・口座振替 ・インターネット返済 ・提携ATM ・スマホATM |

スマホATMなどのカードレスキャッシングにも対応しているため、契約後すぐに現金30万円を用意したい人にも適しています。

カードレスキャッシング

カードレスキャッシングなお、スマホATMとは、スマホアプリを利用し、対象のコンビニATMにてカード不要で借入・返済ができる方法です。大手消費者金融では、主にセブン銀行ATMまたはローソン銀行ATMが対象となっています。

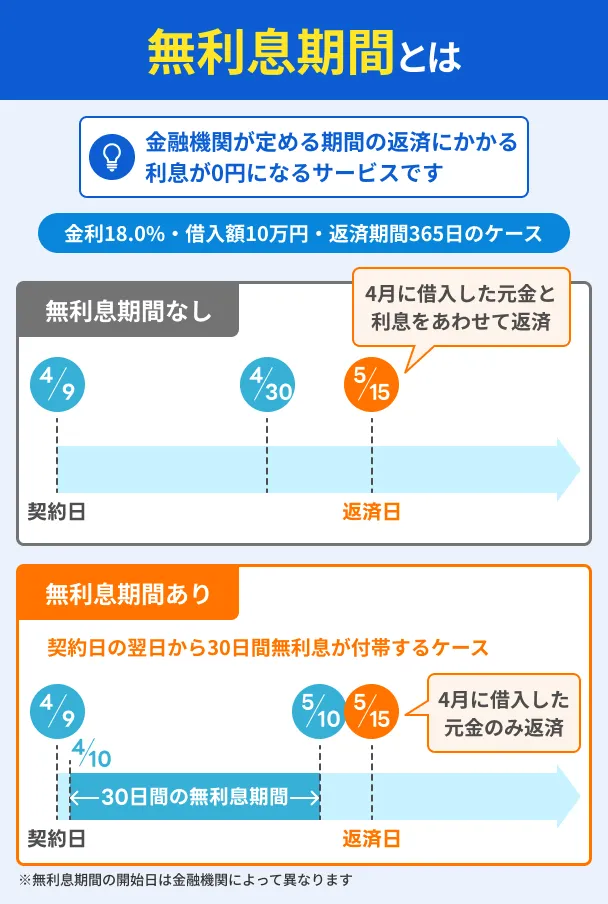

④無利息期間を活用すれば利息を抑えられる

消費者金融カードローンでは、はじめて契約する人を対象に無利息期間を設けている場合があります。

無利息期間消費者金融カードローンのデメリットは、銀行と比べて上限金利が高めである点ですが、無利息期間を利用すれば、金利が低いカードローンより利息を抑えられるケースもあります。

仮に、30万円を借入し、毎月30,000円返済したと仮定して試算してみると、金利年18.0%(30日間無利息)と金利年15.0%(無利息期間なし)では、前者のほうが少ない利息で返済できます。

| 金利 | 無利息期間 | 利息額 | 返済総額 |

|---|---|---|---|

| 年15.0% | なし | 22,503円 | 322,503円 |

| 年18.0% | 30日間 | 22,259円 | 322,259円 |

(※)上記はあくまでも試算であり、実際の利息額とは異なる場合があります。

無利息期間の利用条件や適用される日数などは消費者金融によって異なるため、条件によっては返済額の差額は広がり、より返済額を抑えられる可能性もあるでしょう。

⑤原則として電話による在籍確認がない

大手消費者金融では多くの場合、原則として電話による在籍確認をおこないません。

在籍確認銀行カードローンでは、勤務先への電話によって在籍確認を実施するケースが多く、確認が取れなければ審査が滞る、あるいは通過できない原因となります。

原則として電話による在籍確認がない金融機関を選べば、電話対応が難しい状況(勤務先の休業日など)で申込しても、スムーズな審査が期待できます。

また、在籍確認が原因で勤務先の人からカードローンの利用を怪しまれる心配がありません。そのため、周囲に内緒で借入したい人にも向いています。

原則として勤務先への在籍確認がないカードローンについては、こちらの記事で多く紹介しているので、カードローンの利用を検討している人は参考にしてください。

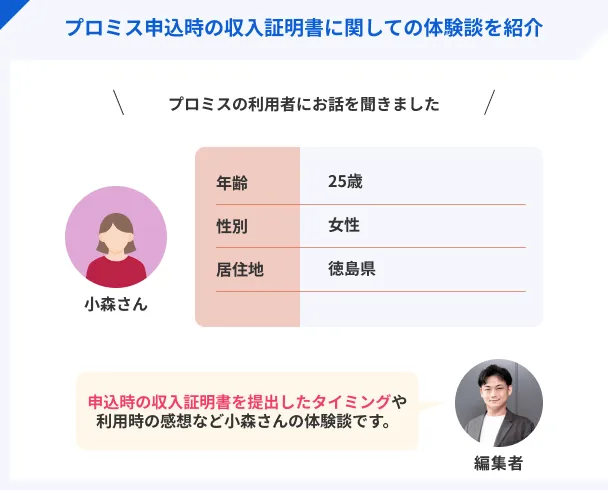

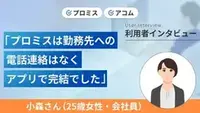

体験談を紹介|大手消費者金融で30万円を借りられた小森さんにインタビュー

30万円を用意したい場合は、大手消費者金融カードローンが有効です。最短即日で融資を受けられますし、周囲にバレにくい配慮がされている点が特徴です。

実体験として、プロミスで30万円の融資を受けることができた小森さん(仮名)のインタビューを紹介します。

〇インタビュー当時の小森さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 借入時の職業 | 写真スタジオの社員 |

| 借入時の年収 | 370万円 |

| 借入限度額 | 30万円 |

| 適用金利 | 年17.8%※ |

※適用金利については貸付条件変更前の金利

小森さんは、転勤による引っ越し資金の補填として、カードローンの利用しました。

プロミス決めた理由は原則として電話がないと知ったから

マネット

編集者

小森さん

自主的に収入証明書を案内に従って提出した

詳しいインタビュー内容は以下の記事で紹介しています。

30万円を借りるときに検討したいカードローン

カードローンは、さまざまな金融機関が提供しています。自身に合った借入先を見つけるのが難しいと感じる人は、まず以下の大手消費者金融を検討すると良いでしょう。

| カードローン名 | 融資までの最短時間 | 金利 | 無利息期間 ※利用条件あり |

|---|---|---|---|

| レイク | 最短8分 | 年4.5%~18.0% | 契約日の翌日から60日間(50万円の場合は365日) |

| プロミス | 最短3分 | 年2.5%~18.0% | 初回借入日の翌日から30日間 |

| アコム | 最短20分 | 年2.4%~17.9% | 契約日の翌日から30日間 |

| アイフル | 最短14分 | 年3.0%~18.0% | 契約日の翌日から30日間 |

上記の大手消費者金融は、審査が早いだけでなく、借入・返済方法が豊富で、かつ無利息期間を設けているなど、計画的に返済しやすいサービスも充実しています。

それぞれ特徴を紹介するので、自身に合ったカードローンを選ぶ際の参考にしてください。

レイク|他社よりも長い無利息期間が特徴

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

レイクは、ほかの大手消費者金融と比べて無利息期間が長く、利息を抑えたい人に適したカードローンです。

30万円を借入する場合、Webから申込すれば「60日間無利息」が適用されるため、「30日間無利息」の場合と比べて利息を抑えられます(※)。

※利用限度額が50万円以上の場合、一定の条件を満たすと「契約日の翌日から365日間無利息」が適用されます。

| 無利息期間 | 毎月の返済額 | 利息額 | 返済総額 |

|---|---|---|---|

| 30日間 | 11,000円 | 72,704円 | 372,704円 |

| 60日間 | 11,000円 | 81,164円 | 381,164円 |

(※)上記はあくまでも試算であり、実際の利息額とは異なる場合があります。

レイクは返済方法も豊富なので、こまめに返済して利息額を抑えたい人にとっても有力な選択肢の1つです。

レイクの返済方法 |

- Pay払い

- Web返済サービス

- 口座振替サービス

- スマホATM取引

- 提携ATM

- 銀行振込み

プロミス|WEB完結で最短3分融資

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

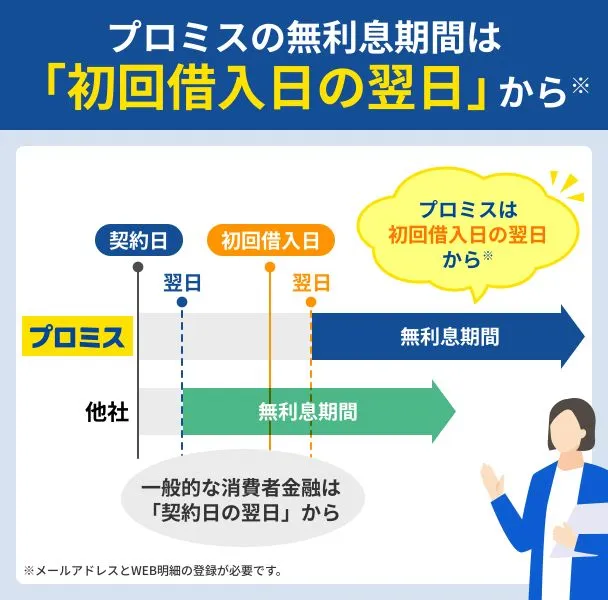

30万円の借入を急ぐ人は、プロミスを検討しましょう。プロミスは大手のなかでも審査がスピーディーで、早ければ申込から3分で借入できる可能性があります。

また、契約がはじめてなら30日間の無利息期間が利用できます。

他社では多くの場合、「契約日の翌日」から無利息がスタートしますが、プロミスでは「初回借入日の翌日」から適用されます。

したがって、契約後数日経ってから30万円を借入する場合も、30日間の無利息期間を最大限活用できます。

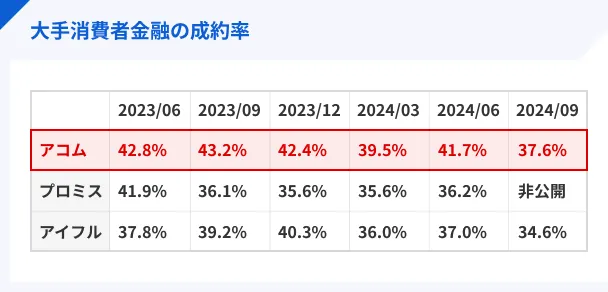

アコム|成約率40%前後・会員数の多さが特徴

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

より多くの人に選ばれているカードローンで借入したい人は、アコムを検討しましょう。アコムは、186万人を超える人が利用する大手消費者金融です(2024年12月末時点)。

他社と同様に厳正な審査をおこなっているため、借入しやすいわけではありません。しかし、成約率(新規申込者に占める新規契約者の割合)が比較的高めの水準で推移しており、審査が不安な人も申込を前向きに検討できます。

審査が不安な人は、申込前に「アコムのお借り入れ診断」を利用しましょう。年齢・年収・他社借入状況の3つを入力すると、借入が可能かどうかを簡易的に診断できます。

事前に借入できるかが分かる

事前に借入できるかが分かる

アイフル|周囲に知られたくない人も利用しやすい

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

アイフルは最短14分と融資スピードが早い点に加え、プライバシーに配慮したサービスが特徴です。

プライバシーに配慮したサービスの例 |

- 原則として勤務先への電話連絡がない

- 郵送物なしで契約できる

- カードレスの借入・返済に対応している

- 6種類のアプリアイコンから選べる

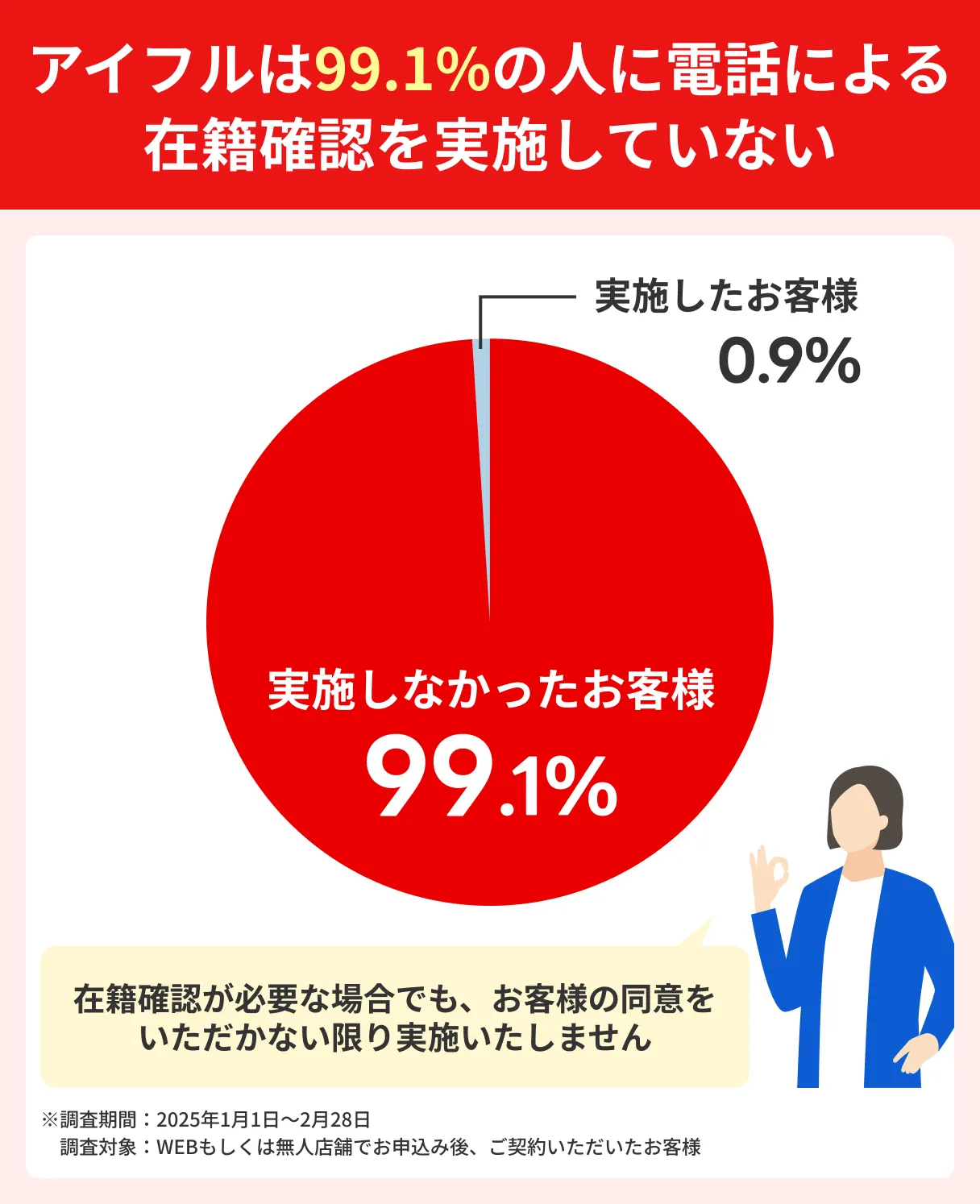

原則として電話による在籍確認がないと公言しており、実際に99.1%の利用者が勤務先への電話連絡なしで利用できたことが分かっています。

電話連絡が必要な場合は事前に同意を取ってくれるため、勤務先への電話連絡を避けたい人も安心して申込できます。

30万円を用意したいけれど家族や勤務先に知られたくない人は、アイフルを検討しましょう。

審査なしで金融機関から30万円を借りることはできない

金額にかかわらず、金融機関から審査なしでお金を借りることはできません。

消費者金融などの貸金業者は、貸金業法に基づいて「返済能力の調査」をする必要があり、調査の結果、返済能力を超えると認められる融資は禁止されているためです。

返済能力の調査また、銀行でも、銀行法などに基づいて厳正な審査をおこなっています。

「審査なし」と宣伝する業者があれば、違法業者(闇金)である可能性が高いため、お金が必要でも利用してはいけません。

闇金(ヤミ金・ヤミ金融)

30万円を借りる際の審査に通るためのコツ

金融機関からお金を借りるうえで審査は避けて通れませんが、対策したうえで申込すれば通過の可能性を高められます。

30万円が必要な人は、以下のポイントを押さえましょう。

各金融機関の審査基準は非公表であるため、すべてを正確に把握することはできません。ただし、確認が必須となる項目は概ね同じです。そのため、対策をすることが重要になります。

安定した収入があることを証明する

多くの金融機関では、「安定した収入」を条件として定めています。

「収入が少ないから審査に通らないのでは」と不安な人もいるかもしれませんが、審査で重視されるのは、収入自体の多さよりも「安定しているかどうか」です。

たとえば、転職したばかりで勤続年数が極端に短いと、審査で不利になる場合があります。少なくとも6カ月程度の勤務実績を積み上げ、安定した収入を証明できる状態で申込しましょう。

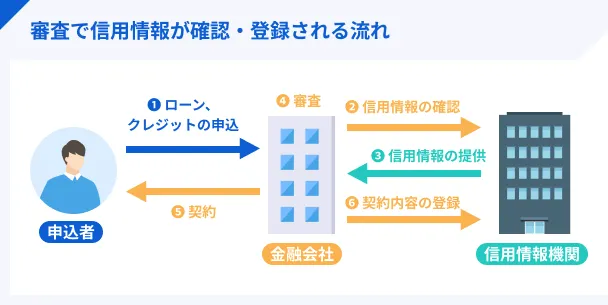

自分の信用情報を確認しておく

カードローンのキャッシングなどの審査では、必ず信用情報が確認されます。

信用情報信用情報に異動情報が登録されていると、一般的に審査を通過するのは困難です。異動情報とは、滞納などのネガティブな情報のことで、具体的には以下のようなケースが該当します。

異動情報が登録されるケースの例 |

- ローンを長期にわたって滞納した

- 規約違反でクレジットカードを強制解約された

- 返済不能になり、保証会社によって代位弁済された

- 債務整理をおこなった

過去に滞納などをした経験があるなどの理由で、審査が不安な人は、信用情報機関に開示請求すれば自身の信用情報を確認できます。

信用情報機関郵送での手続きは日数を要するため、急ぐ人はWEBから開示請求しましょう。

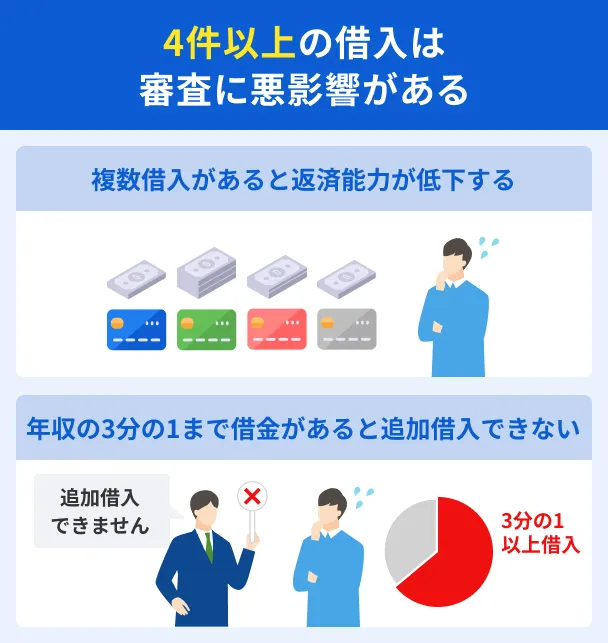

他社の借入額を減らす

すでにローンやクレジットカードのキャッシング機能などを利用している人は、なるべく返済を進めて借入額を減らしましょう。

収入に対する返済額が多いほど、返済が滞るリスクが高まり、審査に通過しにくくなります。

また、消費者金融カードローンやクレジットカードのキャッシングは総量規制の対象であるため、原則として年収の3分の1を超える借入ができません。

総量規制銀行は総量規制の対象外ですが、返済能力を超える貸付はおこなわない点は消費者金融と同じです。

実際、他行や貸金業者のカードローンも含めて融資上限枠を設定している102の銀行のうち、97行が「年収の2分の1」または「年収の3分の1」を上限としていることが分かっています。

また、借入件数が多い場合も、審査で不利に働きやすくなります。なるべく件数を減らしたうえで申込を検討しましょう。

不備なく申込する

申告内容や提出書類に不備があると、信用性が低いとみなされて審査に通過できない可能性があります。ミスがないか入念に確認したうえで申込しましょう。

確認したい主なポイント |

- 電話番号が誤っていないか

- 住所が提出書類と一致しているか

- 勤務先を正式名称で記載しているか

- 年収や他社借入額が正確か

カードローンの審査で必要となる書類は、主に「本人確認書類」と「収入証明書類」の2種類です。提出書類の不備も審査落ちにつながるケースがあるため、不備がないよう気を付けましょう。

借入希望額が30万円の場合は、本人確認書類のみの提出で申込できる可能性があります。

なお、50万円を超える場合や他社から借りている金額も含めた借入希望金額の合計100万円を超える場合には、収入証明書の提出が必要になります。

複数社に同時申込しない

30万円の借入を急いでおり、「複数社に同時申込すれば借りられる確率が高くなるだろう」と考える人もいるのではないでしょうか。

しかし、ローンなどの申込履歴は信用情報として6カ月間登録され、ほかの金融機関にも共有されます。

そのため、金融機関が信用情報を照会した際に複数の申込履歴があると、お金に困って無計画な借入をしようとしている、あるいは返済困難になるリスクが高いと判断される可能性があります。

やみくもに申込しても通過の可能性が高まるわけではないため、1社に絞って申込しましょう。

30万円を借りた場合の利息額|返済シミュレーション

30万円を借りる前には、あらかじめ利息の計算をおこない、返済計画を立てることが重要です。利息は以下の計算式でもとめられます。

30万円を借りたあとは、元金(借りたお金)に利息を加えて返済する必要があります。30万円を金利年18.0%で借入した場合の利息額・返済総額は、それぞれ以下のとおりです。

| 返済期間 | 毎月の返済額 | 利息額 | 返済総額 |

|---|---|---|---|

| 12回 | 28,000円 | 29,606円 | 329,606円 |

| 24回 | 15,000円 | 59,425円 | 359,425円 |

| 36回 | 11,000円 | 88,799円 | 388,799円 |

(※)上記はあくまでも試算結果であり、実際の利息額とは異なる場合があります。

利息は1日ごとに発生するため、返済期間が長くなればそれだけ返済総額も大きくなります。毎月の収支に応じて追加返済をおこない、返済期間を短縮しましょう。

追加返済(随時返済・繰り上げ返済)

貸金業務取扱主任者・FP|村上敬

追加返済は積極的に活用したい方法

追加返済は利息負担の軽減や返済期間の短縮につながるため、資金に余裕がある場合には積極的に活用したい方法です。ただし、ローンによっては繰上返済に制限がある場合や、手数料が発生するケースもあるため、契約内容を事前に確認することが重要です。また、生活資金を圧迫しないよう計画的におこないましょう。

30万円を借りる際の注意点

30万円を借りるためには、一定の収入が必要です。また、借りたあとに返済できるかどうかも十分に検討しておく必要があります。

借入前に、以下の4つの注意点を理解しておきましょう。

年収が90万円以上ないと30万円を借りられない

消費者金融カードローンやクレジットカードのキャッシング機能には、総量規制が適用されます。したがって、30万円を借りたい場合は、少なくとも年収90万円が必要です。

なお、「年収の3分の1」はあくまでも法律上、借入が可能な金額の上限です。利用限度額は審査によって契約者ごとに決定されるため、年収が90万円以上でも、実際に30万円を借りられるとは限りません。

マネット編集担当/キャッシングガイド

奥山 裕基

一度、借入希望金額で融資を受けられなかった人も、年収が上がったタイミングで、再度申込または増額申請をすると利用限度額が上がったという例も多くあります。そのためにも、総量規制の仕組みをしっかりと理解して、自分がいくら借入できるのかを把握しましょう。以下のように、大手消費者金融が提供している「お借り入れ診断」を利用するのも有効な手段です。

事前に借入できるかが分かる

返済計画を立ててから借りる

カードローンは使い道が決まっているローンと比べて金利が高いため、借入が長期にわたると利息額が大きくなる傾向があります。

そのため、借入前に無理なく返済できる計画を立てることが重要です。各金融機関が提供する返済シミュレーションなどを利用し、「どれくらい利息がかかるか」「毎月の返済が家計を圧迫しないか」などを確かめましょう。

なお、カードローンでは、30万円を借りたあとも、利用限度額に空きがあれば必要に応じて追加の借入が可能です。

追加借入の際も本当に必要な借入かどうかをよく検討し、新規借入時と同様に返済シミュレーションをおこないましょう。

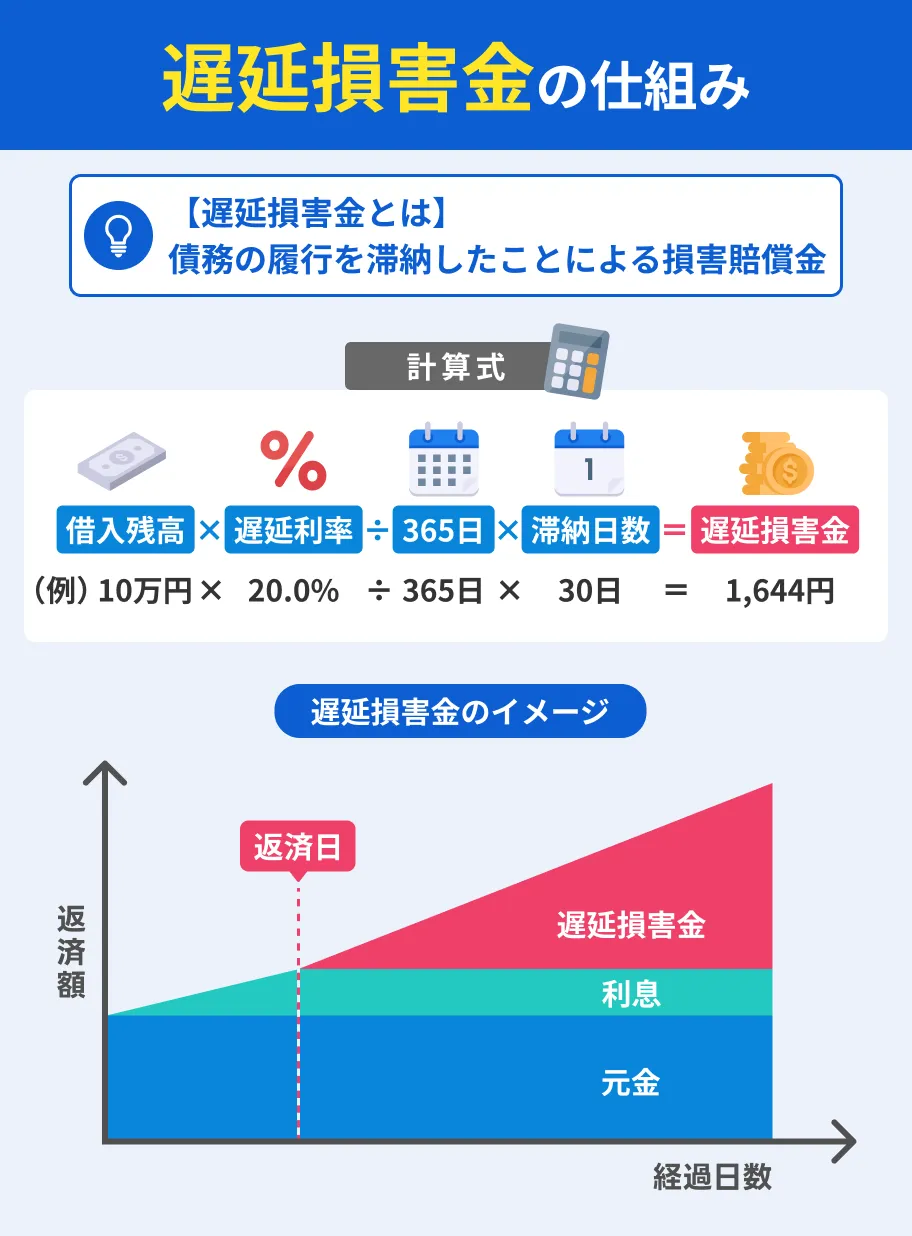

返済期日を守る

返済に遅れると、通常の利息とは別に遅延損害金を支払わなければなりません。遅延損害金は利息の支払いとは別となるため、その分、返済総額が高くなります。

遅延損害金返済期日に遅れた場合、遅延損害金のほかにも、以下のようなさまざまな不利益が生じることが想定されます。

返済に遅れる主なリスク |

- 新たな借入ができなくなる

- 強制解約される

- 一括返済をもとめられる

- ほかのローンやクレジットカードの契約ができなくなる

最終的には財産の差し押さえなどの法的手続きがとられる可能性もあるため、滞納には十分に注意しましょう。

「審査なし」を謳う業者を利用しない

「審査なし」と宣伝する業者は、違法であるため利用してはいけません。

違法業者から借入してしまうと、{red:法外な利息を請求されて返済不能に陥ったり、過剰な取立て行為によって精神的に追い詰められたりする可能性があります。}

違法業者を見分ける方法として、以下のポイントを確認しましょう。

違法業者の見分ける方法 |

- 利息制限法の上限金利(年20.0%)を超えていないか

- 「審査なし」や「誰でも貸します」などと謳っていないか

- 貸金業者として登録を受けているか

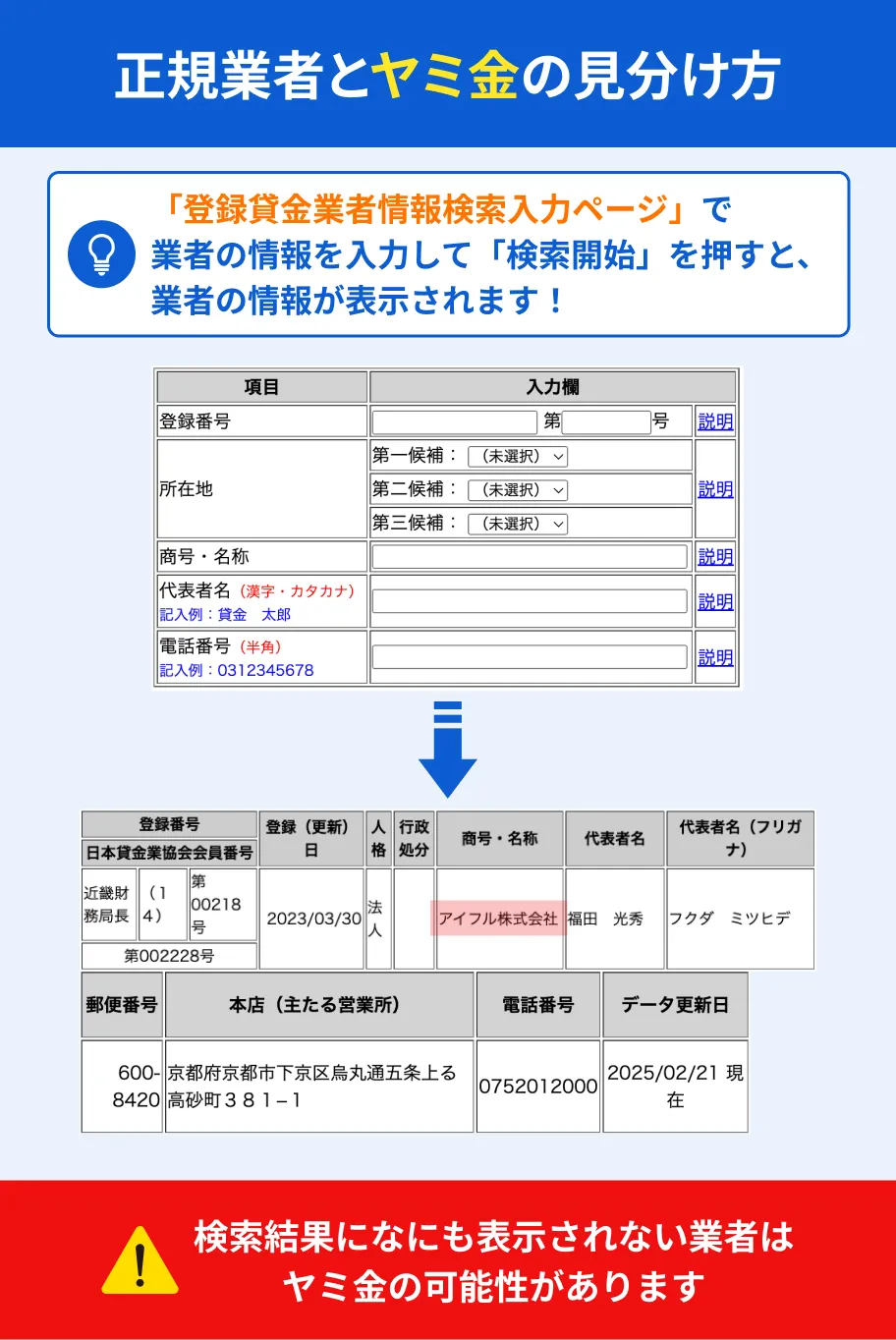

貸金業を営む際には、都道府県または財務局の登録を受けなければならない決まりです。金融庁の「登録貸金業者情報検索サービス」を利用し、正規の貸金業者かどうかを確かめましょう。

審査なしで30万円を借りる方法

選択肢は限られますが、審査なしで30万円を借りる方法もいくつか存在します。

| 借入方法 | 借入までの時間 | 対象者 |

|---|---|---|

| 生命保険の契約者貸付 | 最短即日~数営業日 | 貯蓄型保険を契約している人 |

| 総合口座の当座貸越サービス | すぐ(総合口座に定期預金残高がある場合) | 銀行で総合口座を開設し、定期預金残高がある人 |

| 質屋 | 数十分~1時間程度 | 担保として預ける品物がある人 |

注意点も含め、お金が必要なタイミングや自身の状況に応じて検討しましょう。

生命保険の契約者貸付

契約者貸付は、解約返戻金(解約した際に契約者に払い戻されるお金)を担保とするため、審査が不要です。

契約者貸付解約返戻金のある貯蓄型保険が対象で、掛け捨て型保険では利用できません。

貯蓄型保険には終身保険や養老保険などがありますが、契約者貸付を利用できるかどうかは商品によって異なるため、保険会社のマイページなどで確認しましょう。

契約者貸付のメリットは、金利が比較的低く設定されている点です。いくつか例を紹介します。

| 保険会社 | 金利 |

|---|---|

| 大同生命 | 年2.25%(※1) |

| 日本生命 | 年2.40%(※2) |

| 第一生命 | 年3.0%(※3) |

(※1)契約日が1999年4月2日以降の場合

(※2)契約日が2025年1月2日以降の場合

(※3)契約日が1999年4月2日以降の場合

ただし、元利金が解約返戻金を超えて返済がなければ、保険契約が失効となります。そのため、計画を立てて返済を進めることが重要です。

総合口座の当座貸越サービス

当座貸越サービスとは、銀行の総合口座で預けている定期預金を担保にお金を借りるサービスです。

銀行によって異なる場合がありますが、定期預金に残高があれば、追加の手続きなく利用できます。普通預金から残高を超えて引き出すだけで自動的に借入となるため、手間がかかりません。

また、一般的に金利も低く設定されています。

| 銀行 | 金利 | 借入可能額 |

|---|---|---|

| みずほ銀行 | 定期預金の約定金利+年0.5% | 定期預金残高の90%(上限200万円) |

| 三菱UFJ銀行 | 定期預金の約定金利+年0.5% | 定期預金残高の90%(上限200万円) |

| スルガ銀行 | 定期預金の約定金利+年0.5% | 定期預金残高の90%(上限500万円) |

ただし、定期預金残高を超える借入はできません。したがって、30万円を借りるためには、少なくとも34万円程度の定期預金残高が必要です。

質屋

質屋に品物を預け、その代わりにお金を借りる方法もあります。本人確認書類の提示は必要ですが、審査がおこなわれません。

預けられる品物の例 |

- 腕時計

- 宝石

- 指輪

- バッグ

- 財布

- 金

- 記念硬貨

ただし、借入額は一般的に査定額の6~8割程度です。30万円を借りるためには、38万円~50万円程度の価値のある品物が必要となるため、利用できる人は限られます。

また、金融機関のローンと比べて金利が高く設定されています。さらに、利息は一般的に月割りで計算されるため、仮に3日間で返済しても1カ月分を支払わなければなりません。

30万円を借りる際のよくある質問

まとめ

審査なしで金融機関から30万円を借りる方法はありません。

しかし、カードローンやクレジットカードのキャッシング機能を利用すれば、スムーズにお金を工面できる可能性があります。

特に、「当日中に支払わなければならない」などの事情がある人は、まずは最短3分~30分程度での借入が可能な大手消費者金融を検討しましょう。

また、貯蓄型保険を契約している人は契約者貸付、総合口座に定期預金を預けている人は当座貸越サービスも検討できます。

借入方法にかかわらず、お金を借りる際は計画性が重要です。あらかじめ返済期間と利息を想定したうえで、借入を検討してください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

怪しいと思ったら貸金業登録番号を確認

貸金業者が合法に営業するためには、金融庁または都道府県に貸金業登録をおこない、登録番号を取得する必要があります。怪しいと感じた場合は、金融庁の「登録貸金業者情報検索サービス」で登録番号を検索し、実在する業者かどうかを確認しましょう。番号が見つからない、もしくは番号だけ記載しているが業者名が一致しない場合は、違法な業者=闇金の可能性が高いため、決して利用してはいけません。