アイフルを収入証明書なしで利用するには?条件とポイントを解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- アイフルは希望限度額によって収入証明書の有無が変わる

- 源泉徴収票や給料明細書などが収入証明書として扱われる

- 収入証明書はスマホアプリから簡単に提出ができる

アイフルでは、以下の条件を満たしていれば、原則収入証明書なしで申込することが可能です。

アイフルで収入証明書が必要になる要件 |

- アイフルの希望限度額が50万円を超える

- アイフルの希望限度額と他社借入との合計が100万円を超える

本記事では、収入証明書が必要になった場合の提出方法や、すぐに用意できる収入証明書についても解説します。アイフルの利用を考えている人は、ぜひ参考にしてください。

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

アイフルで収入証明書なしで借りるには?

アイフルでお金を借りたいけれど、収入を証明する書類の用意が難しい人や、手間に感じる人もいるでしょう。

アイフルで収入証明書なしで借りられるかどうかは、希望限度額と他社の借入状況によります。

以下が収入証明書の提出が必要なケースになるため、該当しない場合は基本的に収入証明書の提出は求められません。

まずは、収入証明書なしで借りられる条件を満たせるかチェックしましょう。

条件1|アイフルの希望限度額が50万円を超えない

貸金業法では貸金業者に対し、一個人に50万円を超えて融資する場合、収入状況が確認できる書類の提出を受けるように定めています。

アイフルの申込画面では、希望限度額を1万円単位で入力する項目があります。

アイフル以外で借入がない場合、記載した希望限度額の項目が50万円までであれば、基本的に収入証明書の提出は不要です。

反対に51万円以上を記載する場合、収入証明書の提出が必要になります。

以下は、アイフルで収入証明書なしで利用したユーザーの口コミです。実際に50万円未満の借入額であれば、収入証明書の提出なく利用ができていることが分かります。

ユーザー評価

アイフルのATMが近く、返済しやすいです。契約時の操作方法や説明が丁寧で、スムーズに契約できました。審査も早く、少ない金額だと収入証明書が不要だったので楽でした。

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 45万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利 | ||

条件2|アイフルの希望限度額と他社借入との合計が100万円を超えない

複数の貸金業者をすでに利用している場合や、これから利用を検討している場合は、他社との合計金額にも注意が必要です。

たとえば、他社からすでに60万円を借りている場合、アイフルで収入証明書の提出なく借りられるのは40万円までです。

41万円以上の場合は、他社で借りている60万円との合計借入金額が101万円となるため、アイフルでの申込の際には収入証明書が必要になります。

アイフルの社内判断で必要とされる場合もある

収入証明書なしで借りられる条件をクリアしていても、審査の過程で収入証明書の提出を求められる場合があります。

アイフルなどの貸金業者は、「年収の3分の1を超える融資をしてはいけない」という総量規制を守らなくてはなりません。

たとえば、年収300万円の人がカードローンで借りられるのは最大100万円までです。

具体的な審査基準は公開されていませんが、他社からの借入が多い人や申告した年収に対して借入希望額が高い人は、総量規制の確認のために収入証明書を求められることもあるでしょう。

また、自営業や転職したばかりの場合は、たとえ希望限度額が少額であっても収入証明書の提出を求められることが多い傾向があります。

「少額で申込したにもかかわらず、収入証明書の提出を求められた」という口コミもあり、必ずしも借入額の大きさだけで判断されるわけではないことが分かります。

ユーザー評価

正直に申し上げて、審査は遅かった印象です。また、源泉徴収票の提出を求められました。用意するのに手間取り、結局4日間も待たされてしまいました。

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、会社の知名度・信頼性 | ||

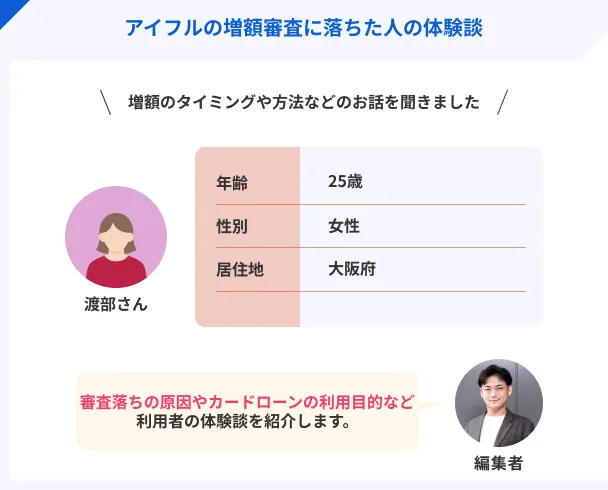

体験談を紹介|アイフルで収入証明書を提出した渡部さんにインタビュー

アイフルを含め消費者金融では、「希望限度額50万円以上」または「希望限度額と他社借入との合計が100万円」などの場合、収入証明書の提出が求められます。

実体験として、アイフルで収入証明書を提出した渡部さん(仮名)のインタビューを紹介します。

〇インタビュー当時の渡部さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 借入時の職業 | 薬剤師 |

| 借入時の年収 | 300万円 |

| 借入限度額 | 90万円 |

| 適用金利 | 年18.0% |

今回インタビューをした渡部さんは、薬剤師として働きながらシングルマザーとして子育てをしています。投資講座のセミナー受講料と投資する金額を捻出するために、カードローンの利用したとのことでした。

アイフルに申込をした理由は「知名度」

マネット

編集者

渡部さん

希望限度額50万円以上だったため収入証明書を提出した

詳しいインタビュー内容は以下の記事で紹介しています。

アイフルで有効な収入証明書の種類

収入証明書が不要になる条件を満たせず、アイフルの利用を諦めようとしている人もいるでしょう。

しかし、アイフルではさまざまな書類で収入状況を確認しているため、「提出できる収入証明書がない」と思い込んでいる人も、用意できる書類があるかもしれません。

また、収入証明書なしで借りられそうな人も、審査の過程で提出が必要になった場合に備えて有効な書類の種類を知っておくと、安心して申込できるでしょう。

ここでは、アイフルで収入証明書として認められている書類の種類を紹介します。

なお、マイナンバーカードを使ってセブン銀行ATMから収入情報を提出する方法もあるため、該当する収入証明書が用意できなくても、アイフルを利用できる可能性があります。

マイナンバーカードを使った提出方法についてもあわせてチェックしましょう。

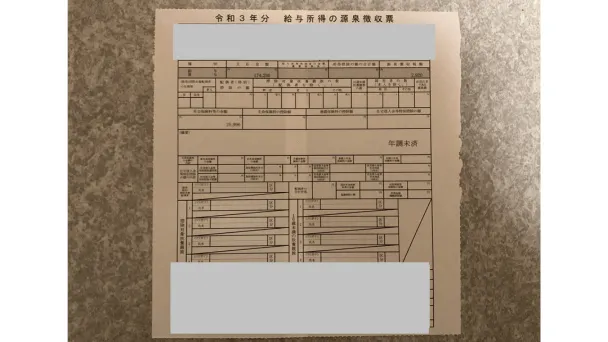

源泉徴収票

源泉徴収票は、1月1日から12月31日の期間に支払われた給与額や所得税などが記載された書類です。

一般的にはその年の年収が確定し、年末調整が完了する12月末から1月末までの間に勤務先から発行されます。

摘要欄に前職での給与が記載されていたり、中途就・退職欄に記載がある場合には給与明細の提出が必要です。

ほかにもいくつかの条件があるため、該当箇所を確認してから提出しましょう。

源泉徴収票を提出する際の条件 |

- 前年分(直近もしくは最新)のものであるか

- 源泉徴収票に書かれた名前が申込者本人のものかどうか

- 現在の勤務先が記載されているか

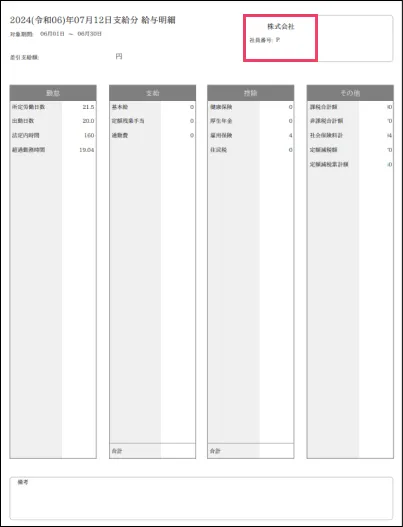

給与明細書

給与明細書については、収入の安定性や継続性を証明するため直近2カ月分の提出が必要です。

「総支給額」「支給項目」「控除項目」「現在の勤務先」が記載されていないと有効な収入証明書と認められません。

また、賞与がある場合には、直近1年分(発行日から1年以内)の賞与明細も合わせて提出してください。

給与明細書を提出する際の条件 |

- 直近2カ月分の明細書かどうか

- 給与明細書に書かれた名前が申込者本人のものかどうか

- 現在の勤務先が記載されているか

- 「総支給額」「支給項目」「控除項目」が記載されているか

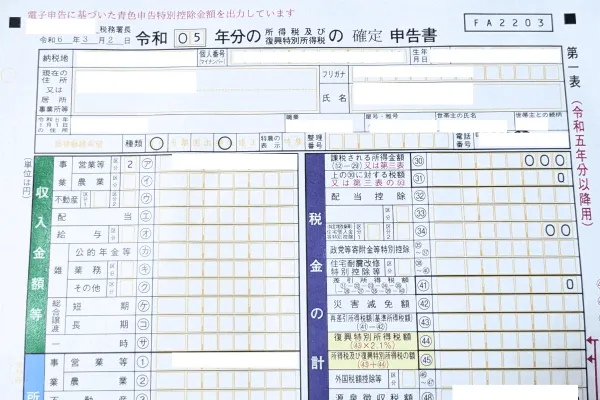

確定申告書/青色申告決算書/収支内訳書

個人事業主や自営業の人は、毎年3月までに税務署へ提出した書類の控えが収入証明書として有効です。

e-Taxで申告する場合、書類に受付日時と受付番号が記載されているかどうか確認しましょう。税理士による電子申告済印でも問題ありません。

なお、窓口や郵送で申告された場合は税理士印や税理士の署名が必要です。

副業などで複数で勤務している人は、確定申告書の第一表・第二表を提出してください。

確定申告書/青色申告決算書/収支内訳書を提出する際の条件 |

- 前年度分(直近もしくは最新)の申告書かどうか

- 申告書に書かれた名前が申込者本人のものかどうか

住民税決定通知書/納税通知書

毎年6月ごろに発行される、住民税決定通知書や納税通知書も収入証明書に該当します。課税明細書と2枚で1組になっている場合は、両方とも提出が必要です。

発行される通知書は、発行タイミングの前年度の所得に基づいて計算されたもののため、当年度分の通知書を提出しましょう。

ただし、当年度分が未発行の場合には、6月末までは前年度分でも有効です。

住民税決定通知書/納税通知書を提出する際の条件 |

- 当年度分の通知書かどうか(当年度分が未発行の場合、6月末までは前年度分でも有効)

- 通知書に書かれた名前が申込者本人のものかどうか

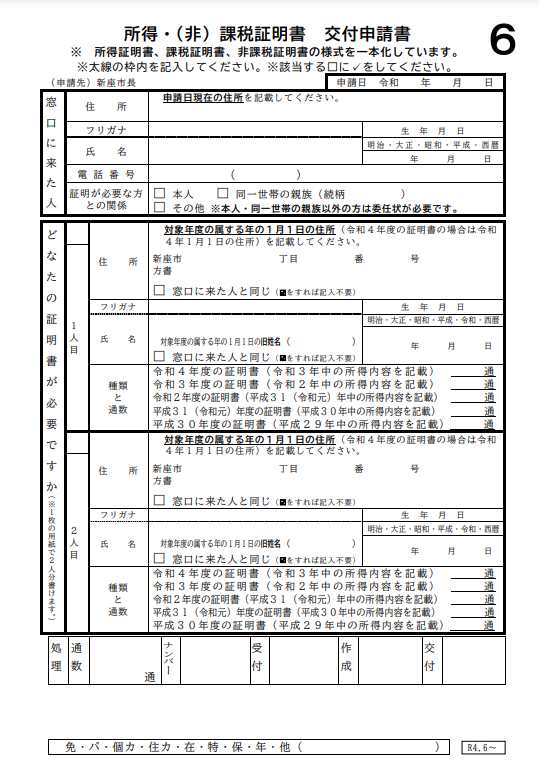

所得(課税)証明書

所得(課税)証明書は毎年6月以降に市役所へ申請して発行できる、所得金額や課税額の詳細が記載された書類です。

マイナンバーカードがあればオンラインでも取得できます。

所得(課税)証明書についても住民税決定通知書などと同様に、前年度の所得に基づいて計算されたもののため、当年度分の証明書で提出します。

当年度分が未発行の場合には、6月末までは前年度分でも有効です。

所得(課税)証明書を提出する際の条件 |

- 当年度分の通知書かどうか(当年度分が未発行の場合、6月末までは前年度分でも有効)

- 証明書に書かれた名前が申込者本人のものかどうか

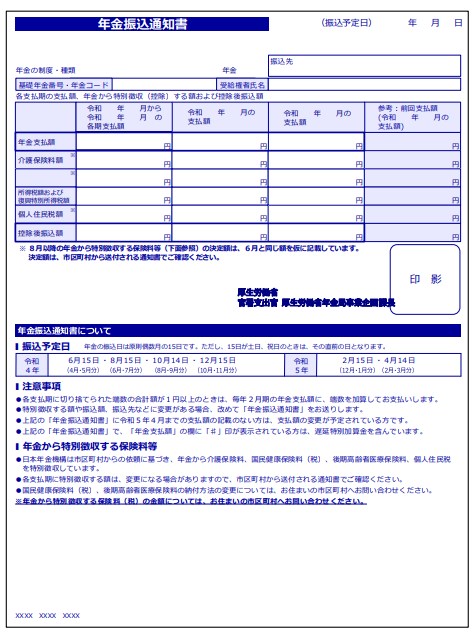

年金通知書

年金通知書についても6月ごろに日本年金機構から交付されます。

振込額がわかる年金振込通知書の記載された面を提出することで、収入証明書として認められます。控除後振込額の欄が現在の支給額と同じことを確認後、提出してください。

年金通知書についても住民税決定通知書や所得(課税)証明書と同様に、前年度の所得に基づいて計算されたもののため、当年度分の通知書で提出します。

当年度分が未発行の場合には、6月末までは前年度分でも有効です。

年金通知書を提出する際の条件 |

- 当年度分の通知書かどうか(当年度分が未発行の場合、6月末までは前年度分でも有効)

- 証明書に書かれた名前が申込者本人のものかどうか

- 控除後振込額が現在の支給額と同じ金額かどうか

なお、年金通知書については年金以外で定期的な収入がある人に限り利用が可能です。

主な収入が年金のみの場合、アイフルのカードローンを利用することはできません。

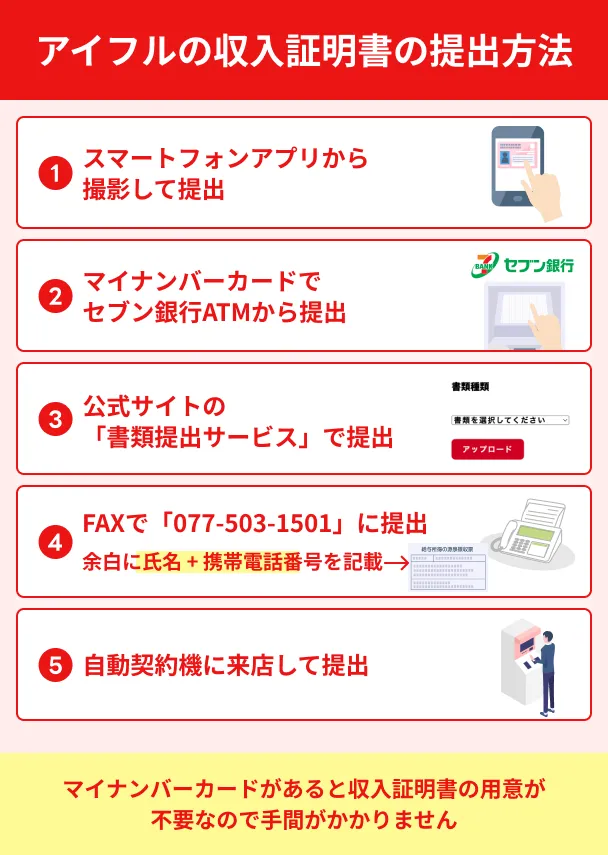

アイフルで収入証明書を提出する方法

実際に収入証明書の提出が必要になった場合に、手間に感じる瞬間もあるでしょう。

アイフルでは、収入証明書の提出方法が複数用意されています。

スマホやATMを使って簡単に提出できる方法もあり、状況に応じて選ぶことが可能です。

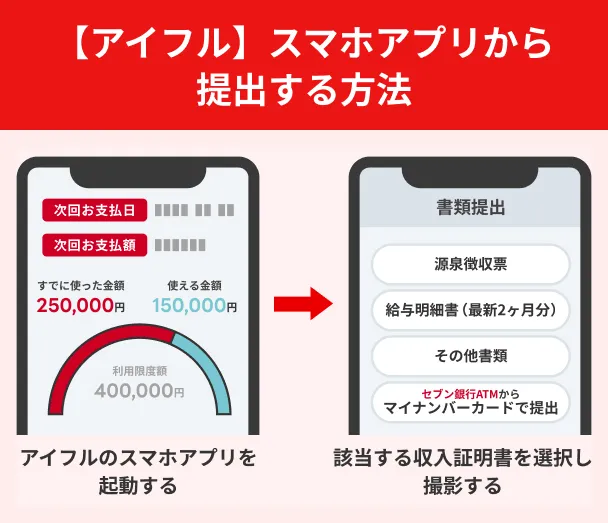

スマートフォンのアプリから提出する場合

アイフルでは、公式アプリを利用して、収入証明書を提出できます。

アイフルの公式アプリを起動し、メニューの中から「書類提出」を選びます。

提出する書類の種類を選択し、カメラで撮影かスマホのアルバムからのアップロードで提出が完了します。

スマホで提出する場合は、書類全体が写っているか、文字がはっきりと見えているかを確認のうえ提出しましょう。

また、書類が最新のものであるか、必要な項目がすべて記載されているかどうかを確認することも大切です。

不備がないことをくまなく確認したうえで提出することで、再提出の手間が省けます。

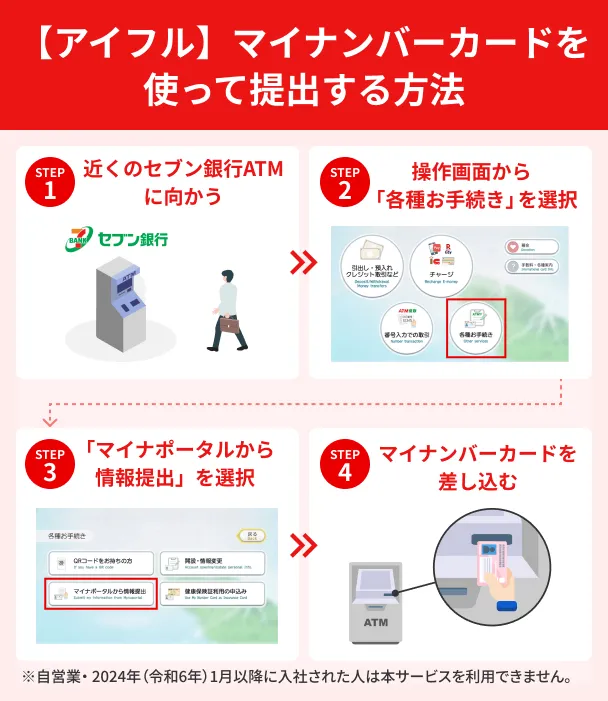

マイナンバーカードで提出する場合

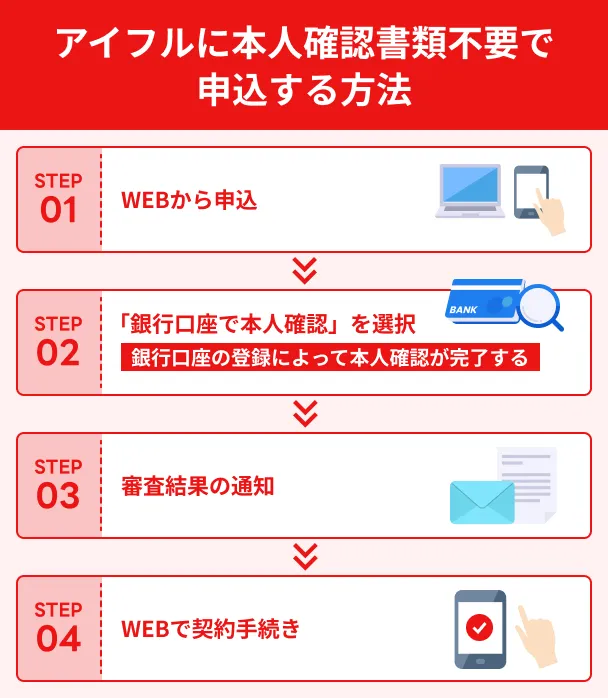

市役所に登録されている収入情報を、マイナンバーカードを通してアイフルへ提出することも可能です。

マイナンバーカードを利用して収入情報を提出するには、セブンイレブン内に設置しているセブン銀行ATMを使用します。

セブン銀行ATMの「各種お手続き」から「マイナポータルから情報提出」を選択し、マイナンバーカードをATMに挿入します。

あとは画面の指示に従うだけで、スムーズに手続きが完了します。

ただし、収入を自身で申告する自営業の人は役所に登録されている収入情報がないため、マイナンバーカードを使った収入情報の提出ができません。

また、今年度に入社した人の場合、収入情報は翌年度の6月頃の反映となります。

それまではマイナンバーカードを使った提出ができない点にも注意しましょう。

ほかの方法で提出する場合

スマホアプリやマイナンバーカード以外にも、さまざまな方法で収入証明書を提出することが可能です。

提出方法 |

- WEB書類提出サービスで提出

- FAXで提出

- アイフルの自動契約機で提出

WEB書類提出サービスは、アプリをダウンロードしていない人でも利用できます。

アイフルの自動契約機は、スタッフと通話しながら操作ができるため、不明点や不安なことを解消しやすいのがメリットです。

アイフルで収入証明書なしで申込~契約をスムーズにするコツ

アイフルで収入証明書なしで借りる条件を満たせたとしても、申込方法や不備によって審査が滞ったり、手間が発生したりする場合があります。

そこで、アイフルでの申込をできるだけスピーディーに、かつスムーズに進めるための具体的なポイントも紹介します。

WEB完結で手続きする

アイフルでは、申込から契約までの手続きがすべてWEBで完結します。

スマホやパソコンから24時間いつでも申込でき、必要書類の提出や本人確認もすべてオンライン上で進められます。

「できるだけ早く利用を開始したい」「自分のペースで手続きしたい」といった人にも適した方法です。

ただし、申込は24時間いつでも可能なものの、審査については時間帯が決まっているため注意が必要です。

アイフルでは、審査時間は土日祝にかかわらず9:00~21:00で審査をしており、深夜時間帯の申込については翌営業日午前中の回答となります。

すぐにお金を借りたい場合は、審査時間内に申込しましょう。

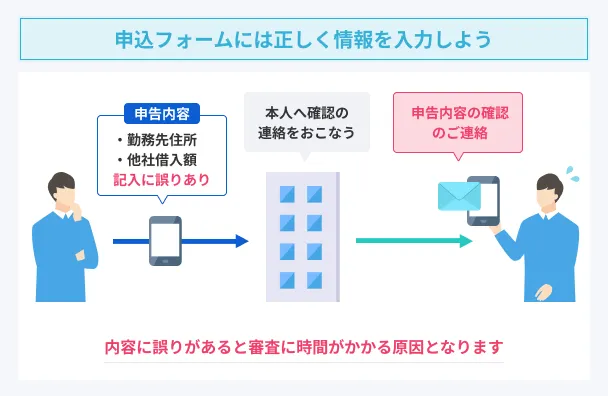

入力ミスがないか十分確認して申込する

提出書類の不備だけでなく、申込画面に入力した情報が正確かどうかも手続きのスムーズさを左右します。

アイフルの申込画面には、住まいや勤務先を入力する項目があります。

勤務先名や電話番号などを間違えていると審査の過程で「在籍していないのではないか?」と疑念を持たれ、本来収入証明書が提出不要だった場合でも、追加で提出が求められる可能性があります。

特に急いでいるときは確認をおろそかにしがちですが、かえって審査を滞らせるきっかけを作ってしまいかねません。

急いでいるときこそ、一つひとつの項目を十分に確認したうえで申込しましょう。

本人確認書類を不備なく提出する

収入証明書が提出不要でも、本人確認書類の提出は必要です。

本人確認書類に不備があると、再提出を求められ、手続きに時間がかかってしまいます。

必要書類は不備なく用意しておくことが重要です。

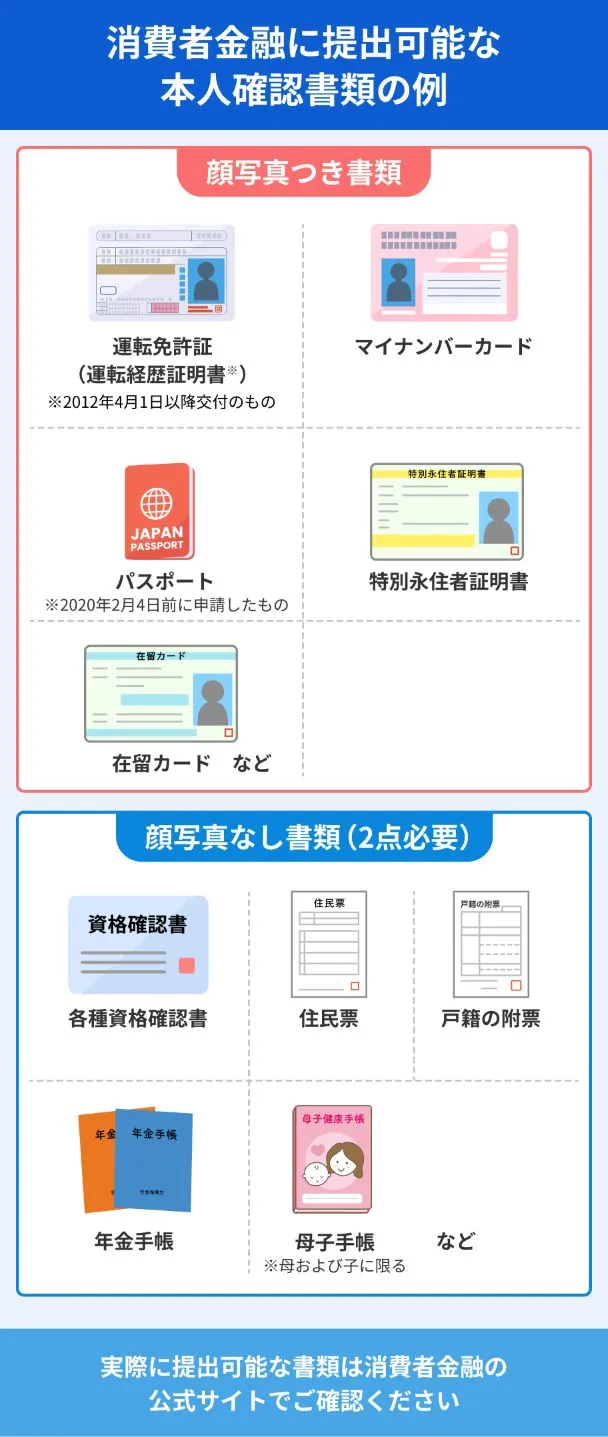

スマホで申込する場合、以下の本人確認書類が有効です。

アイフルで有効な本人確認書類 |

- 運転免許証

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

- 個人番号カード(表面のみ)

なお、本人確認書類に記載されている書類の住所が申込時の住所と異なる場合、現住所が記載されている書類を、別で1点用意する必要があります。

有効な書類がなくても、本人名義の銀行口座を使って本人確認が可能です。

ただし、銀行口座で本人確認をする場合、返済方法は口座引落となります。

収入証明書以外での比較もカードローン選びでは重要

収入証明書が不要かどうかだけを基準に選んでしまうと、利用後に「ほかのカードローンの方が自分に合っていたかもしれない」と後悔するかもしれません。

たとえばアイフルでは、WEB完結で契約できる手軽さや、最短9分※での融資が魅力とされています。

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

ただ、融資スピードを最重視するなら、最短3分で融資可能なプロミスもあるため、必ずしもアイフルが最適だとはいえません。

このように、重視するポイントごとに他社と比較検討することが大切です。

以下の3つの視点で比較することで、「本当に手間なくスムーズに借りられるカードローン」を見つけやすくなります。

比較ポイント1|融資までのスピード

急ぎでお金を用意したい場合は、「融資時間」を軸に商品を比較してみましょう。

カードローンの多くは、最短での融資時間を公表しているため、それを手がかりにしてください。

なお、融資時間と審査時間は異なります。

「最短当日審査完了」としているカードローンでも、審査が終わってから借りるまでに時間がかかるケースもあるため注意しましょう。

アイフルでは、申込から融資まで最短9分※で完了するスピード感が魅力です。

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

これは、カードローン業界のなかでもトップクラスのスピードのため、「できるだけ早く借りたい」「今すぐにでもお金が必要」という人には適しているといえます。

一方で、アイフルよりもさらに早く借りられるカードローンもあります。

プロミスなら最短3分で融資完了

プロミスは消費者金融の中でも審査スピードが特に速く、申込完了から最短3分で融資が可能です。

アイフルと同様、WEB完結で利用可能なため、時間に余裕がない人や誰にも知られずに借りたい人にとっては非常に心強いサービスといえます。

また、アイフルは満20歳以上が申込条件であるのに対し、プロミスでは18歳・19歳でも申込が可能です。

ただし、18歳・19歳の場合は、借入希望額にかかわらず、収入証明書類の提出が必要です。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

比較ポイント2|借入・返済方法の利便性

「いつでも手軽に借りられるか」「どこで、どのように返済できるか」といった点を重視する場合は、借入・返済方法の種類に注目しましょう。

申込から契約まではスムーズに進んでも、借入や返済の方法が自分の生活スタイルに合っていないと、手間が増えたり手数料がかかってしまったりすることがあります。

アイフルでは、銀行口座への振込をはじめ、セブン銀行ATMやローソン銀行ATMといったコンビニのATMから借入が可能です。

返済方法についても、口座振替やインターネット返済・提携ATMの利用など、複数の手段が用意されています。

PayPayマネーへ直接チャージも可能なSMBCモビット

SMBCモビットはアイフル同様、セブン銀行ATMやローソン銀行ATM・登録口座から借入や返済が可能です。

それに加え、SMBCモビットは手数料無料でPayPayマネーへのチャージもでき、借りたお金を引き出す手間なく利用できます。

また、現金を引き出したい場合も、三井住友銀行のATMであれば手数料無料です。

ほかにも、ゆうちょ銀行のATMやJR東日本の駅を中心に設置されているVIEW ALTTEなど、全国12万台(※2022年4月現在)以上のATMで借入が可能です。

返済方法に関しても、Vポイントを使った返済に対応しています。

口座振替やインターネット返済の手数料が無料である点も魅力です。

SMBCモビット

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短15分※1 |

おすすめポイント

比較ポイント3|金利

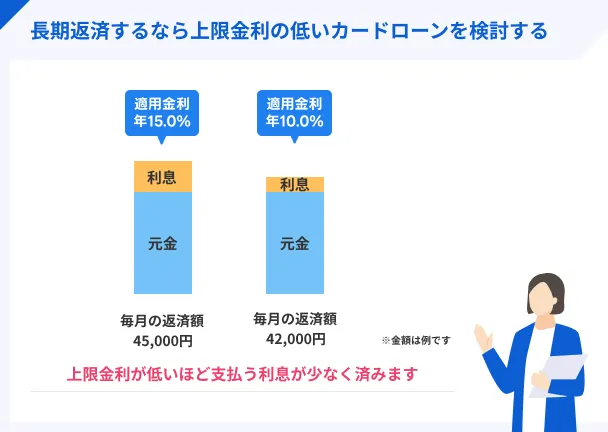

できるだけ利息を抑えたい人は、金利に注目して比較しましょう。

金利とは、借りたお金に対して発生する利息の割合のことです。

カードローンでは「実質年率」で表されており、これが低ければ低いほど、返済時の負担も軽くなります。

たとえば、年利15.0%で10万円を1年間借りた場合、利息は約15,000円です。

同条件で年利18.0%の場合の利息は約18,000円と、年利3%の違いで返済額に約3,000円もの差が生まれます。

ただ、無利息期間のあるカードローンであれば、金利は高くても総返済額は抑えられる可能性があります。

無利息期間

無利息期間アイフルの金利は年3.0%〜18.0%で上限金利はやや高めですが、初めての契約であれば、契約日の翌日から無利息で最大30日間利用できます。

無利息期間内により多く返済することで、利息を大幅に抑えられます。

レイクなら最長365日利息0円

レイクの金利は年4.5%〜18.0%と、アイフルと比べやや高めですが、無利息期間が長期である点が大きな特徴です。

50万円以上での契約や、期限内での収入証明書の提出などの条件を満たすと、無利息で365日間利用が可能です。

契約金額が50万円未満の場合や期限内の収入証明書提出が難しい場合は、無利息期間は60日間となりますが、いずれにせよアイフルをはじめとした一般的な無利息期間よりは長期です。

長期的な利用を視野に入れている人は、無利息期間の長いレイクのほうが利息分を抑えられるでしょう。

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

アイフルの収入証明書に関するよくある質問

・アイフルのご利用限度額が50万円を超えない場合

・アイフルのご利用限度額とほかの貸金業者からの借入の合計額が100万円を超えない場合

ただし、どちらに当てはまっている場合でも、就業状況の確認など社内判断により提出が必要な場合があります。

また、仮に契約ができた場合でも、アイフルでは定期的な収入状況の確認のため、前回の収入証明書提出から3年以上経過している場合には最新分の収入証明書の提出が必要です。

最新分の収入証明書の提出がない場合には、融資が停止(=借りることができなくなる)場合もあります。

とはいえ、アイフルでは申込の際の勤務先への電話連絡は原則実施していません。

在籍確認が必要な場合には申込者の同意を得てからの実施となるため、勤務先にカードローンの利用を知られたくないという場合でも安心して申込が可能です。

まとめ

アイフルでは、条件を満たせば収入証明書なしで借入することができます。

ただし、自身の年収や他社との借入状況、希望限度額によってはあとから提出を求められることもあります。

万が一提出が必要になった場合でもスムーズに提出ができるよう、有効な収入証明書の種類や提出方法などを理解し準備しておきましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

利用者の意見を聞いていると、やはり給与明細を提出したという方が多くなっています。それだけでは足りないと言われた場合には、源泉徴収票などの提出を検討しましょう。また、準備できる書類は人により異なるでしょうから、アイフルに電話確認などをして、準備できる中で何の書類なら要件を満たすのかを聞いてみましょう。