アストの審査に落ちる理由は? 審査に通過した人の口コミも紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 安定した収入がない人や信用情報に問題がある人は、アストの審査に落ちる可

- アストの審査に落ちた人も、ほかの消費者金融なら借入できるかもしれない

- どうしても審査に通らない場合も、闇金や個人間融資を利用してはいけない

アストは四国・九州に店舗を構える中小消費者金融で、WEB申込なら全国どこからでも申込が可能です。

アストの審査に通過した人の口コミによると、スタッフの対応が丁寧で、審査にも通りやすい印象だったとの声がありました。

一方で、土日祝日は審査対応をおこなわないため、急ぎでお金を借りたい人は大手消費者金融も検討しましょう。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短30分 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年14.9285~17.9215% | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 限度額 | 5万円~100万円 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 |

| 無利息期間 | なし | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

アストの審査に通過した人の口コミ

当サイトでは、アストの審査を受けた人の口コミを多く集めています。

実際に審査に通った人の口コミを参考に、自身の状況でも通過できる可能性があるか確認してみてください。

ユーザー評価

当時住んでいたマンションのすぐ近くに店舗があったので、気軽に行きやすかったのが大きな理由で以前より看板を見ていたので親近感があった為。

| 利用したカードローン | アスト | ||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年15.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

ユーザー評価

通勤車のエアコンが故障し、修理や買い替えの費用でまとまったお金が必要になりました。大手消費者金融の審査には不安がありましたが、地元の愛媛県に店舗が多く対面相談の評判も良いアストを選びました。機械的ではなく、生活状況を汲み取ってくれる安心感が決め手です。

| 利用したカードローン | アスト | ||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年18.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

ユーザー評価

他社の消費者金融に比べて審査が通りやすいと聞いたので選びました。実際、その日のうちに融資の振込をしてもらえたのでよかったです。

| 利用したカードローン | アスト | ||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

アストは四国や九州に店舗が多くあるため、近くに住んでいる人は店頭で相談したうえで申込することができます。

WEB申込にも対応しており、審査時間も早いため、すぐに借入したい人にも適している中小消費者金融と言えるでしょう。

アストの審査に落ちる原因は?

アスト

| 実質年率 | 14.9285%〜17.9215% |

|---|---|

| 限度額 | 5万円〜100万円 |

| 融資時間 | 最短30分 |

おすすめポイント

※1 審査結果のご連絡は9時30分~18時までとなります。

※2 お申し込みの時間帯により、ご連絡・ご利用が翌日以降になる場合があります。

アストをはじめ、個人向けローンを取扱っている金融機関は、具体的な審査基準を公開していません。

ただし、返済能力や信用情報に問題がある場合、融資を断られる可能性があります。

返済能力の調査信用情報

返済能力の調査信用情報ここでは、アストの審査に落ちた場合に考えられる主な原因を紹介します。

安定した収入がない・勤続年数が短い

アストのキャッシングを含めた個人向けローンでは、基本的に申込条件として年齢と収入の安定性が定められています。

そのため、月によって収入に差がある人や、転職したばかりで勤続年数が短い人は、金融機関側から返済が滞るリスクを懸念され、審査で不利になるかもしれません。

特に、単発や短期バイト、フリーランスなどで働いている人は、正社員やパート・アルバイトと比べて収入が不安定だとみなされやすい傾向があります。

単に高い収入を得ているかどうかではなく、継続かつ安定した収入を得ているかどうかが重要です。

過去に滞納や債務整理をした経験がある

アストの審査で重視される項目のひとつが、ローンやクレジットカードの申込や契約、返済状況などに関する情報である信用情報です。

過去に滞納や債務整理などをして、信用情報機関に異動情報が登録されている場合、融資をしても同じことを繰り返すのではと疑われやすくなります。

異動・異動情報すでに他社のローンやクレジットカードを利用している場合、借入・返済状況に問題がないも確認してみましょう。

年収に対して借入希望額が多すぎる

アストのキャッシングを含めた個人向けローンでは、希望すれば誰でも借入できるわけではありません。

年収に対して借入希望額が多すぎると、十分な返済能力がないと判断され、審査に落ちる可能性があります。

なお、アストは貸金業法に則って営業している消費者金融です。そのため、原則として年収の3分の1を超える借入はできません。

たとえば年収300万円の場合、借入できるのは最大でも他社を含めて100万円までです。

短期間に複数社へ申込をした

カードローンやクレジットカードに申込をした履歴は、信用情報機関に6カ月間登録されます。

6カ月のうちに申込を繰り返したり、同時に複数社へ申込をしたりといった行為は、金融機関側から「返済が困難になり、やみくもに申込をしているのではないか」と疑われるリスクが高いと言えます。

規約違反や犯罪行為を懸念されるなどのデメリットもあるため、避けたほうが良いでしょう。

アストの審査に落ちた場合、直近でほかのカードローンに申込をしていないか、した場合は件数が多すぎないかも確認してみてください。

在籍確認ができなかった

アストの審査時には、申込者が申告した勤務先で本当に働いているか、安定した収入を得ているかを確認するために在籍確認がおこなわれます。

在籍確認がスムーズに完了しないと、審査に時間がかかるだけでなく、借入を断られることにもなりかねません。

在籍確認は電話でおこなわれるのが一般的ですが、金融機関によっては代わりに書類で確認する場合もあります。

アストの場合も、在籍確認は基本的に電話でおこなわれるものの、電話以外の方法を希望することも可能です。勤務先に電話がかかってくるのを避けたい人は、申込時に相談しましょう。

申込時に虚偽申告をした

申込者が申告した内容が正しいかどうかは、信用情報機関への照会や、先述した在籍確認などですぐにわかります。

審査に通過したいからといって年収や他社借入額などを偽ると、信用力が低いと判断され、審査に悪影響を及ぼしかねません。

主な虚偽申告の例 |

- 実際の年収よりも高く申告する

- 転職したばかりなのに数年間同じ勤務先で働いていると偽る

- 他社からの借入額・件数を実際よりも少なく(もしくは「なし」と)記入する

記入ミスの場合も、虚偽申告をしているかどうか金融機関が判断できず、審査に落ちる可能性があります。

アストの審査に落ちた場合の対処法

アストの審査に落ちてしまった場合は、原因をしっかりと分析したうえで、自分に合った借入先や資金調達方法を探すことが重要です。

ここでは、アストで融資を断られた際の対処法を紹介します。

信用情報に問題がなければ大手消費者金融も選択肢に

他社借入額や件数が少なく、滞納や債務整理をしたこともなければ、大手消費者金融で借入できる可能性があります。

大手消費者金融は融資スピードが早く、また借入・返済方法も豊富です。

契約がはじめての人を対象に無利息期間が設けられている場合も多く、中小消費者金融と比べて利便性やサービスの面で優れている傾向があります。

ただし、大手消費者金融も審査が甘いカードローンではありません。

数カ月以内に申込をして融資を断られたことがある場合、再申込をしてもまた審査に落ちてしまう可能性が高いと考えられます。

この場合は、状況を改善してから再検討する、あるいは中小消費者金融を検討するのもひとつの方法です。

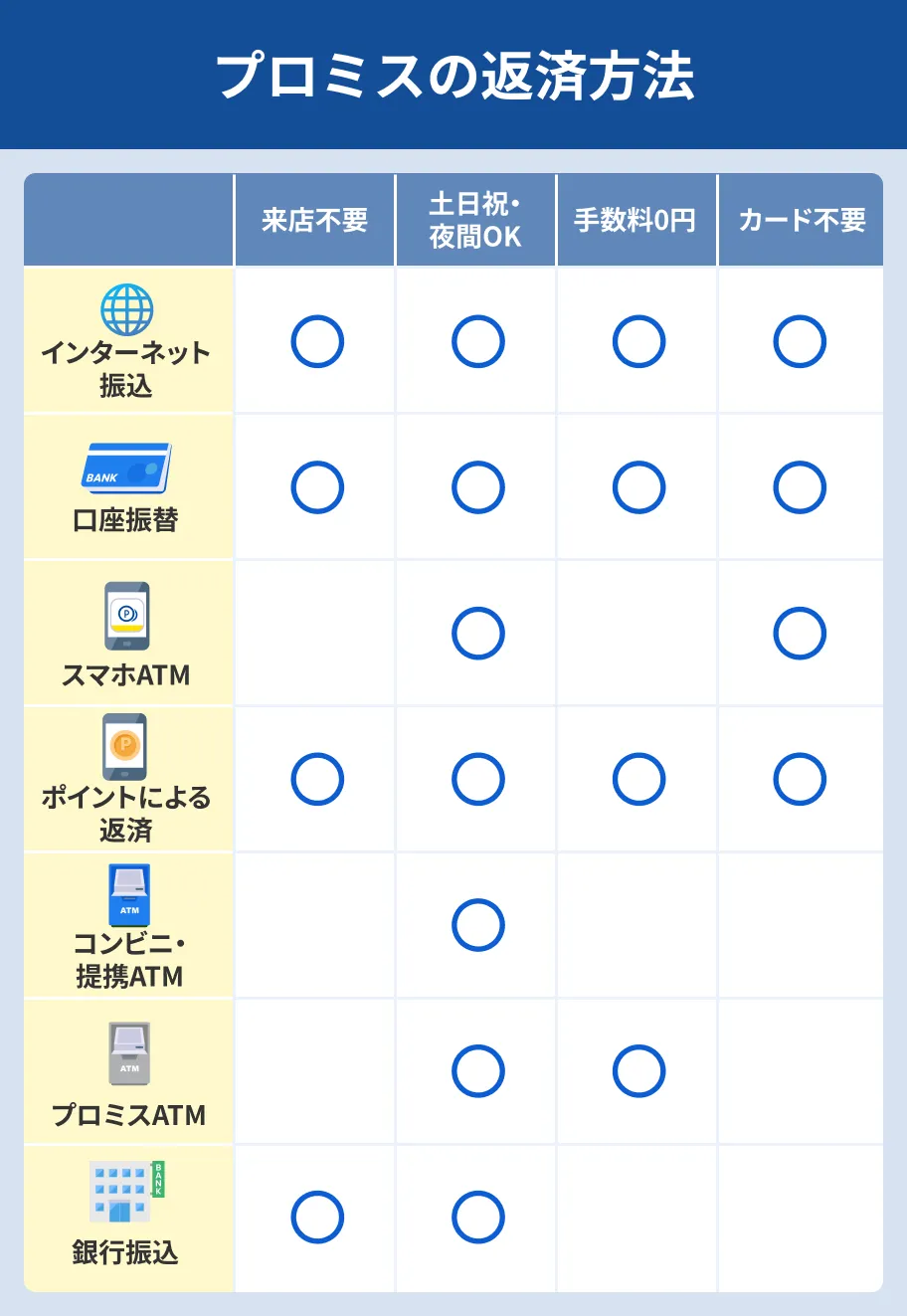

プロミス|最短3分で借入が可能

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、20代を中心に幅広い年代の人から選ばれている大手消費者金融です。アストと同じく満18歳以上から申込できるので、他社に申込できない学生の人も候補に入れてみてください。

融資スピードは最短3分と非常に早く、申込から契約、返済までWEB完結できるのが大きな魅力です。

借入・返済方法も豊富に用意されているため、都合に合わせてスピーディーに手続きを進められます。

レイク|業界初の365日間無利息サービスを受けられる

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

カードローンの無利息サービスは最大30日間か、長くても60日間程度に設定されているのが一般的です。

それに対し、レイクなら365日間と非常に長い無利息期間を活用できます。1年程度で完済できる目処がある人や、少しでも利息の負担を抑えたい人に適した方法です。

アストより上限金利は高いものの、1年程度で完済できる目処があればレイクのほうが返済総額を抑えられる可能性が高いでしょう。契約額が50万円未満の場合も、60日間の無利息期間が適用されます。

また、レイクもほかの大手消費者金融と同様、最短即日融資に対応しています。

ただし、当日中に融資を受けるには21:00(日曜日は18:00)までに契約手続きを完了させる必要があるため、余裕をもって手続きを進めましょう。

ほかの中小消費者金融へ申込する

アストは、全国規模で営業をおこなっている大手消費者金融ではなく、限られた地域に店舗を構えている中小消費者金融のひとつです。

金融機関によって具体的な審査基準は異なるため、アストの審査に落ちた人でもほかの中小消費者金融であれば借入できる可能性があります。

それぞれ特徴やメリットが異なるので、希望や目的に合ったものを選びましょう。

フクホー|原則として電話での在籍確認がおこなわれない

フクホー

| 実質年率 | 7.3%〜20.0% |

|---|---|

| 限度額 | 最大200万円 |

| 融資時間 | 最短即日融資 |

おすすめポイント

勤務先や自宅に在籍確認の電話がかかってくることで、カードローンへの申込を周囲に知られないか不安な人も多いはずです。

フクホーは、基本的に自宅や勤務先へ電話での連絡をしていません。

書類だけで在籍確認が完了できないときは電話の連絡が入る場合もありますが、事前の了承なしではおこなわれないため、なるべく周りに知られず借りたい人でも利用しやすいカードローンだと言えます。

また、フクホーの審査は現在の返済能力を見る加点方式で実施されることが特徴です。

他社と同様に審査が甘いわけではありませんが、借入に対する姿勢や使用用途なども加味した柔軟な対応が期待できます。

スマートフォンやパソコンから24時間いつでも申込できるほか、店舗での申込にも対応しているため、疑問点を直接相談できるメリットもあります。

いつも|返済時の利息が最大60日間0円

いつも-itsumo-

| 実質年率 | 4.8%〜20.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | 最短30分 |

おすすめポイント

中小消費者金融のいつもでは、はじめてかつ契約額が60万円以上の人を対象に、最大60日間利息0円サービス「itsumoゼロ」を提供しています。

60万円を無利息で借りた場合、金利年18.0%で借りた場合と比べて利息の負担を大きく抑えることが可能です。

また、WEBからの申込なら最短30分で融資を受けられるため、借入を急いでいる人も利用を検討してみてください。

アロー|返済日を6つから選べる

アロー

| 実質年率 | 15.0%〜19.94% |

|---|---|

| 限度額 | 最大200万円 |

| 融資時間 | 最短即日 |

おすすめポイント

※申し込みの時間帯によっては翌日以降の対応になります。

※お客さまの選択された金融機関で本人確認が完了していない場合、ご契約書類の郵送が必要となりますのであらかじめご了承ください。

カードローンの返済日は金融機関によって異なりますが、あらかじめ決まっているところや、選択肢が限られているところも多くあります。

一方、アローの返済日は、毎月5日・10日・15日・20日・25日・末日の6つなので、給料日やクレジットカードの引き落としなどに合わせて柔軟に設定が可能です。

さらに、アプリからの申込なら最短45分で審査が完了し、郵送物なしでの利用もできます。

信用情報に問題がないか確認する

審査に落ちた原因が解決していない状態ですぐ再申込や他社への申込をしても、通過するのは難しいでしょう。

複数社の審査に落ちているものの、審査落ちの理由に心当たりがない場合、信用情報に問題がある可能性が考えられます。

アストを含む金融機関に審査結果の理由を問い合わせることはできません。ただし、信用情報機関に開示請求をすれば、信用情報に異動情報が登録されているかどうかを確認できます。

インターネットで開示請求をする方法 |

- 公式サイト内の専用フォームを開く

- 本人認証をおこなう

- 氏名や住所などの個人情報を入力する

- 利用手数料の決済をおこなう

- 開示報告書をダウンロードする

情報開示の請求は郵送でもおこなえますが、手続きに時間がかかりやすいため、なるべく早く確認したい人はインターネットを利用しましょう。

カードローン以外の方法でお金を調達する

カードローンでの借入が難しい人は、ほかの方法でお金を用意しましょう。

ここでは、審査なしでお金を工面する方法を紹介します。

カードローン以外で資金を調達する方法 |

- クレジットカードのキャッシング枠

- 生命保険の契約者貸付制度

- 日雇いバイト

お金を調達する方法についてもう少し詳しく知りたい人は、こちらの「今すぐお金が必要なときの対処法」を参考にしてください。「借りる」だけでなく、「売る」「稼ぐ」方法についても詳しく解説しています。

クレジットカードのキャッシング枠

クレジットカードには、買い物で商品代金の立て替えに利用するショッピング枠のほかに、お金を借りられるキャッシング枠も存在します。

あらかじめキャッシング枠が付帯されているクレジットカードを持っていれば、審査なしですぐに借入できます。

カードローンと同様、WEBやアプリからすぐに振込を依頼できるものが多いため、場所や時間帯を気にせずスピーディーに借りたい人向けの方法です。

インターネットでキャッシングを利用する流れ |

- WEB・アプリにログインしてキャッシングの申込ページを開く

- 利用限度額の範囲内で借りたい金額を入力する

- 振込してほしい口座を指定する

- 振込日を指定できる場合は任意の日を指定する

ただし、手持ちのクレジットカードにキャッシング枠が付帯されていない場合や、クレジットカードを持っていない場合は、新たに審査を受ける必要があります。

生命保険の契約者貸付制度

生命保険を契約している人は、契約者貸付制度を利用できないか確認してみましょう。

契約者貸付制度とは、解約返戻金(保険を解約した際に契約者に払い戻されるお金)の範囲内で融資を受けられる制度です。

利用可能額は保険料の支払状況などで変動し、金利は年3.0%程度と、カードローンよりも大幅に低く設定されています。

WEB上で振込の手続きをおこなえる金融機関も多く、最短で当日中の借入も可能です。

ただし、元利金が解約返戻金よりも多くなると契約が失効することもあるので、返済は計画的に進めましょう。

日雇いバイト

借入先を探しているものの、キャッシング枠付きのクレジットカードを作るのが難しく、生命保険も契約していないという人もいるでしょう。

すぐに現金が必要なのであれば、日雇いバイトでお金を稼ぐことも方法のひとつです。

サービスにもよりますが、面接なしで応募できるところが多いのが特徴です。信用情報に問題があり、金融機関から借入できない人でもすぐに資金を調達できます。

日雇いバイトで給料を受け取るまでの流れ |

- WEBやアプリで会員登録をおこなう

- 働きたい職種や日時から仕事を探し、申込する

- 当日の勤務が完了したら、実際の就業時間を入力する

- 給料の振込を申請する

サービスや勤務先によっては、所定の給料日まで待たなければいけない場合もあるため、前もって支払日を確認しましょう。

アストの審査に落ちた場合もやってはいけないこと

お金が必要なのに審査に落ちると焦ってしまいがちですが、どれだけ借入を急いでいても利用してはいけない方法があります。

今回は、闇金や個人間融資、クレジットカードの現金化のリスクを紹介します。

NG行為1|闇金や個人間融資を利用する

業務として融資をおこなうためには、財務局長または都道府県知事の登録が必要です。

インターネットやSNSで「お金貸します」「審査なしで借入OK」と謳っている業者やアカウントは、違法に融資をおこなっている可能性が高いと考えられます。

個人情報を悪用される、法外な利息を請求されるなどさまざまなリスクがあるので、どうしても借入先が見つからない場合も利用しないでください。

利用したい業者が見つかったら、公式サイトなどに貸金業者の登録番号が記載されているか確認しましょう。

金融庁の「登録貸金業者情報検索サービス」を活用するのもひとつの手です。

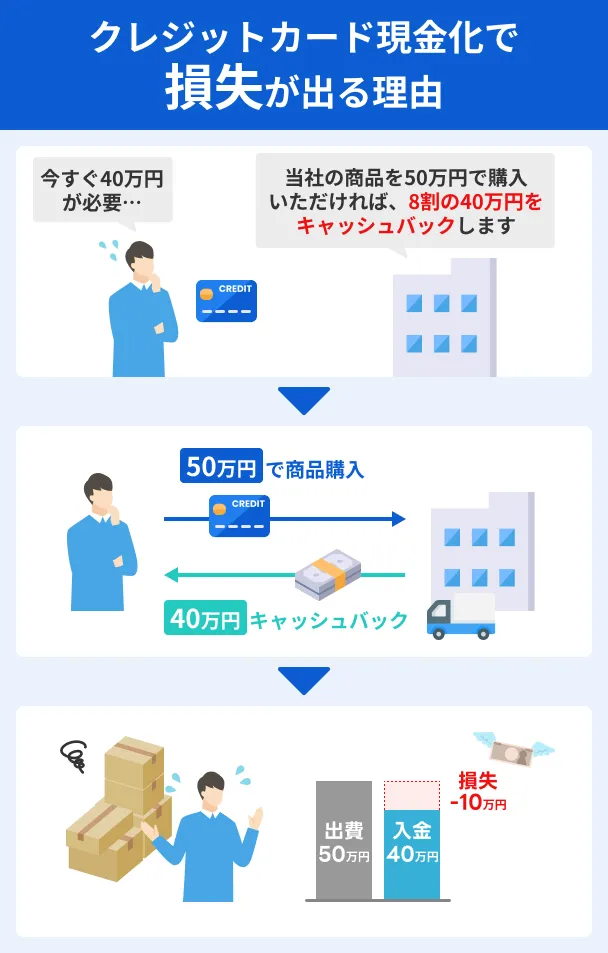

NG行為2|クレジットカードを現金化する

クレジットカードは買い物や現金の借入などに使える便利なカードですが、なかには規約違反となる行為もあります。

そのうちのひとつが「クレジットカードの現金化」であり、主な方法は買取式とキャッシュバック式の2種類です。

法律で明確に禁じられている行為ではありませんが、ほとんどの金融機関が利用規約で禁止しています。

クレジットカードの現金化が知られるとカードを強制解約されたり、利用残高の一括返済を求められたりする可能性があるので、利用は避けましょう。

アストの審査についてよくある質問

まとめ

アストに落ちる理由として、収入の安定性が低いことや、返済を滞納した経験があることなどが挙げられます。

審査に落ちてしまった場合は、アスト以外の中小消費者金融や、大手消費者金融への申込を検討してください。審査に落ちた原因がわからない人は、信用情報に問題がないか確認しても良いでしょう。

カードローンは、WEB完結や最短即日融資に対応しており、計画的に利用すれば急な出費にも対応できる便利なサービスです。

ただし、過度な借入は途中で返済が間に合わなくなるリスクがあります。事前にしっかりと返済計画を立て、自分に適したカードローンへ申込しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

アスト・フタバ・セントラル・アローといったキャッシングは、一般的に「中小消費者金融」と呼ばれます。対面を含む柔軟な審査対応をおこなう傾向にあり、アコムやプロミスといった大手カードローンで契約できなかった人の受け皿のような役割を果たすとも言われています。ただし、審査が甘い・厳しいという基準は誰にも判断することはできませんので、その点はご留意ください。