バンクイックの金利を引き下げる方法|失敗しない借入術を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- バンクイックの金利は銀行系カードローンの中では標準的

- 利用限度額の増額や継続的な返済実績を作ると総返済額を減らせる

- バンクイックでは少しの増額でも金利が下がる可能性がある

三菱UFJ銀行が提供するカードローン「バンクイック」の金利は年1.4〜14.6%で、銀行系カードローンの中では標準的な水準です。

カードローンの大手である消費者金融の金利はおおよそ年3.0~18.0%であるため、比較対象によっては「バンクイックの金利は低い」ともいえます。

とはいえ、長期的な返済や多額の借入を検討している人にとっては、バンクイックの金利も負担に感じるでしょう。

この記事では、バンクイックの金利を引き下げる方法やより少ない利息負担でお金を借りる方法について解説します。

計画的な借入と返済により、バンクイックを資金調達の強い味方にしていきましょう。

三菱UFJ銀行カードローン バンクイック

WEB完結で24時間いつでも申込可能

まずは4つの質問に答えるだけの「お借入診断」をお試しください!

※1.金利が年率8.1%以下の方の場合

※2.カードの発行は即日で可能ですが、借入は審査終了後となります。

バンクイックの金利は銀行系としては標準的で消費者金融より低い

バンクイックの金利は年1.4〜14.6%です。この金利を見ても、高いのか低いのか判断できない人もいるでしょう。

ここでは、バンクイックの金利が相対的に見て高いといえるのかどうかを解説していきます。

ほかの銀行カードローンとの金利比較

カードローンはおもに、銀行が提供するものと、消費者金融や信販会社が提供するものに分かれます。バンクイックは3大メガバンクの一つである「三菱UFJ銀行」が提供するカードローンです。

同じ銀行が提供するカードローンと比較したとき、バンクイックの金利は「標準的」もしくは「やや高い」といえます。

| 公式サイト | 金利 | |

|---|---|---|

|

詳細は こちらへ |

年1.4 ~ 14.6% |

|

詳細は こちらへ |

年1.5 ~ 14.5% |

|

詳細は こちらへ |

年2.0 ~ 14.0% |

|

|

詳細は こちらへ |

年1.5 ~ 14.6% (変動金利) |

|

|

詳細は こちらへ |

年1.4 ~ 14.8% |

|

詳細は こちらへ |

年1.59 ~ 18.0% |

|

詳細は こちらへ |

年1.48 ~ 17.5% ※「通常コース」の利率 |

上記からわかる通り、同じメガバンクである「三井住友銀行」や「みずほ銀行」が提供するカードローンよりも、上限金利はやや高めです。

ただ、地方銀行やネット銀行と比較すると、より高い金利設定をしているところもあり、バンクイックの金利が特別高いわけではないことがわかります。

消費者金融系カードローンとの金利比較

資金調達の選択肢を広げるために、銀行カードローンと消費者金融の違いを理解しましょう。

以下は、バンクイックと3つの消費者金融系カードローンの金利を比較した表です。

| 公式サイト | 金利 | 無利息期間 | |

|---|---|---|---|

|

|

詳細は こちらへ |

年1.4 ~ 14.6% | なし |

|

詳細は こちらへ |

年2.5 ~ 18.0% | 初回借入日の翌日から30日間 |

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 初回契約日の翌日から30日間 |

|

詳細は こちらへ |

年4.5 ~ 18.0% | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

■算出における前提条件

・返済サイクル:35日ごと

・ご返済日:返済期日当日にご返済

・お借入頻度:はじめてのお借入以降、追加借入なし

・契約変更:半年間の契約変更はなし

※アコムではじめての契約時に適用される金利30日間0円は考慮せず計算

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

消費者金融系カードローンと比較すると、バンクイックの金利は明らかに低いといえます。

ただ、上記のバンクイック以外の3社には、諸条件を満たせば一定期間利息が発生しません。

借入額が少額ですぐに完済できる場合は、消費者金融系カードローンの方が利息を抑えられる可能性もあるため、金利のみで判断せず、予定している返済期間に応じて選択しましょう。

バンクイック利用者の体験談|使っていくうちに金利が気になり始めた

マネットでは、バンクイックを利用中の山崎さん(仮名)にインタビューを実施しました。

山崎さんはもともと三菱UFJ銀行をずっと使っていたため、お金が必要になってバンクイックを利用し始めたとのことです。

マネット

編集者

山崎さん

山崎さん

マネット

編集者

山崎さん

山崎さん

マネット

編集者

山崎さん

マネット

編集者

山崎さん

バンクイックの金利を下げる3つの方法

長期的な借入を検討している人は、早い段階から金利引き下げの計画を立てていきましょう。バンクイックの金利負担を軽減する効果的な方法は、以下の3つが挙げられます。

バンクイックの金利を引き下げる方法 |

- 利用限度額を増額して上限金利を引き下げる

- 金利の引き下げを交渉する

- 安定した返済履歴を作る

これらの方法を組み合わせれば、初期の高い金利から段階的に金利を引き下げ、最終的な支払総額を抑えられる可能性があります。

利用限度額を増額して上限金利を引き下げる

バンクイックでは、利用限度額が上がるにつれて金利が自動的に下がる仕組みとなっています。以下は、300万円までの利用限度額と金利を示す表です。

| ご利用限度額 | お借入利率 |

|---|---|

| ~100万円 | 年13.6~14.6% |

| 110万円~200万円 | 年10.6~13.6% |

| 210万円~300万円 | 年7.6~10.6% |

この仕組みの特徴は、実際の借入額にかかわらず「利用限度額」にあわせて金利が決まる点です。

つまり50万円しか借りていなくても、限度額が300万円と認められていれば、年7.6~10.6%の金利が適用されます。

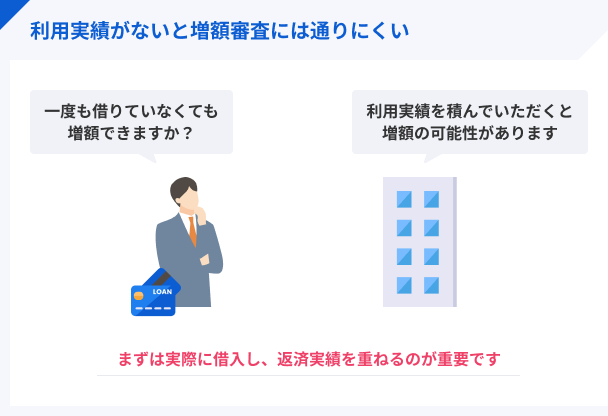

利用限度額は、はじめて申込をするときの審査で設定されますが、その後の取引実績によって変更できる場合があります。

金利の引き下げを交渉する

良好な利用実績を積み、経済状況の向上をアピールすることで、金利の引き下げ交渉が成功しやすくなります。

以下で交渉の方法を具体的に解説します。

金利の引き下げ交渉を成功させる方法 |

- 利用実績を積み重ねる

- 収入証明書を提出する

利用実績を積み重ねる

バンクイックを長期的に利用し、滞納なく返済を続けていると、金利を下げられる可能性が出てきます。以下のステップで交渉してみましょう。

金利引き下げ交渉の例 |

- 半年~1年程度の返済実績を積む

- バンクイックのカスタマーセンター(0120-76-5919)へ電話する

- 「返済実績が良好なので、金利の引き下げは可能か」と尋ねる

- 結果次第では数カ月後に再度交渉する

交渉の際に「1年以上1度も滞納することなく返済してきた」と具体的に伝えるのが効果的です。

ただし、この交渉で必ず金利が下がるわけではありません。三菱UFJ銀行の方針や個人の信用状況によって結果は変わるので、あくまでも1つの手段と捉えておいてください。

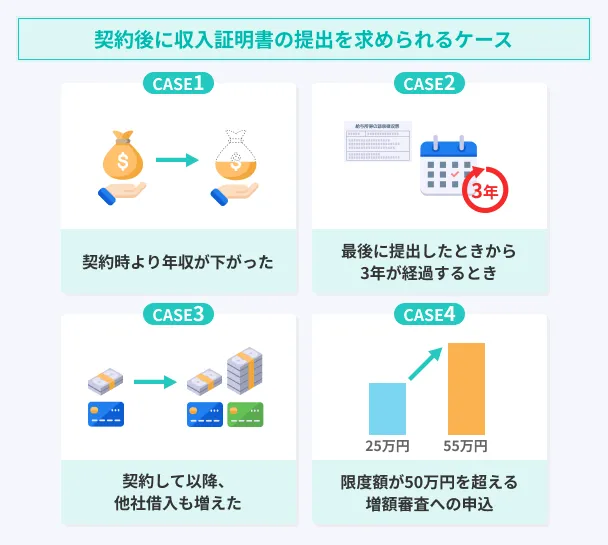

収入証明書を提出する

バンクイックでは、契約後でも「収入証明書」の提出を求められることがあります。

この機会をうまく活用すると、金利を引き下げられる可能性が高まります。

有効な収入証明書の種類 |

- 源泉徴収票

- 住民税決定通知書

- 納税証明書その1・その2(個人事業者の方)

- 確定申告書第1表・第2表

- 直近1ヵ月分の給与明細書+(お持ちの場合)賞与明細書

特に以下のように経済状況が向上しているときには、最新の収入証明書の提出は効果的な手段といえます。

- 前年より収入が増えている場合

- 非正規雇用から正社員になった場合

- 昇進や資格取得によって将来的な収入増が見込まれる場合

収入証明書の提出は自分の信用を高める重要な機会です。この機会を活用し、より有利な条件での借入を実現していきましょう。

安定した返済履歴を作る

バンクイックでは返済を確実に続けることで信用度が上がり、金利引き下げや増額審査に良い影響を与えます。安定した返済履歴を作るポイントは以下のとおりです。

バンクイック利用中のポイント |

- 返済期日を必ず守る

- 返済日の3日前に口座残高をチェックする習慣をつける

- 返済計画を立て無理のない借入額を設定する

- バンクイックのアプリで返済状況を定期的に確認する

- 可能であれば最低返済額より多く返済する

最低返済額以上の返済は、金融機関から「返済能力が高い優良な顧客」と評価されます。

少しでも多く返済することで返済期間が短くなり、返済利息が減るうえに信用も高まるという一石二鳥の効果があります。

バンクイックの利息や返済に関するメリットとデメリット

カードローンを選ぶなら、金利の低さだけでなく使いやすさも大切です。ここでは、バンクイックを利用するメリットとデメリットを紹介します。

デメリットやその対処法もふまえて、ご利用を検討してください。

メリット1|三菱UFJ銀行ならではの安心感と手数料の優遇

バンクイックは、日本を代表するメガバンクである三菱UFJ銀行が提供するカードローンサービスです。

大手金融機関ならではの厳格な法令遵守体制により、法外な利息を請求されるリスクはなく、安心して利用できます。

また、三菱UFJ銀行ATMの利用手数料が24時間無料なため、利息以外の出費が抑えられる点も魅力です。

ほかの銀行のカードローンでは時間外手数料がかかるケースが多い中、バンクイックでは24時間手数料を気にせず利用できます。

メリット2|少額の増額でも金利が下がる可能性がある

銀行カードローンの多くは、利用限度額が数段階に区分され、各区分に対応する金利が設定されています。

この仕組みにより、利用限度額が増額されて区分が変わると、金利が下がる可能性が高まります。

バンクイックが設定する区分は8段階と細かいため、比較的少額の増額でも区分が変わりやすく、金利引き下げの機会が増えるというメリットがあります。

| 利用限度額 | 借入利率 |

|---|---|

| ~100万円 | 年13.6~14.6% |

| 110万円~200万円 | 年10.6~13.6% |

| 210万円~300万円 | 年7.6~10.6% |

| 310万円~400万円 | 年6.1~7.6% |

| 410万円~500万円 | 年4.6~6.1% |

| 510万円~600万円 | 年4.1~4.6% |

| 610万円~700万円 | 年3.6~4.1% |

| 710万円~800万円 | 年1.4~3.6% |

区分が少なく設定されている銀行も多く、特に地方銀行では200万円から300万円などの大幅な増額がないと金利の区分が変わらないケースがほとんどです。

その点バンクイックでは200万円から250万円など比較的小さな増額でも、区分が変わることで、金利が最大年3.0%も下がる可能性があります。

メリット3|返済サポートが充実

思わぬアクシデントにより返済が難しくなった時、対応策があることは大きな安心材料です。バンクイックには返済に困ったときのサポート体制が整っています。

バンクイックでおこなっている返済サポート |

- 返済が困難なときの相談対応(返済方法の変更や返済額の見直しなど)

- 返済日の変更などの柔軟な対応

バンクイック専用アプリには借入残高や返済状況がひと目でわかる機能や、無理のない返済計画が立てられる「返済シミュレーション機能」があります。

また、返済期日の3営業日前に通知が届くので、うっかり返済を忘れることを防止できるでしょう。

実際に返済が難しくなってから対応を考えるのではなく、早めに相談できる環境があることで、滞納や借金問題などを未然に防ぎ、安心して返済を続けられます。

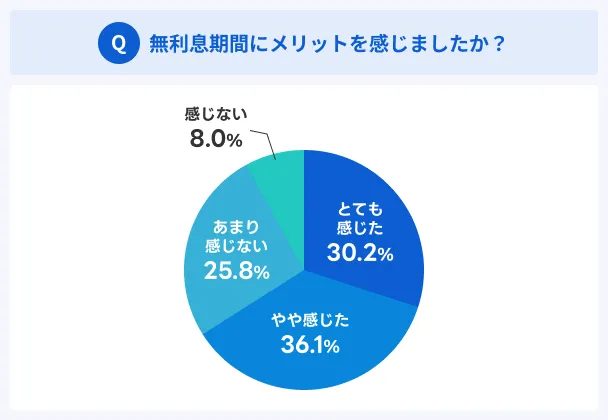

デメリット|無利息期間がなく短期借入には不向き

アコム、プロミス、レイクなどの消費者金融には、条件を満たす人に適用される無利息期間があります。

バンクイックには無利息期間がないため、短期間の借入を考えている人にとっては、無利息期間のあるカードローンの方が適している可能性が高いです。

たとえば、10万円を年14.6%で30日間借りた場合、バンクイックでは約1,200円の利息が発生しますが、無利息期間のある消費者金融なら利息は0円となります。

マネットでおこなったアンケート調査でも、無利息期間のある消費者金融を利用した人の7割近くがメリットを感じています。

よくある質問

【毎月2万円の返済】返済回数は約78回、総支払額は約155万円(利息が約55万円)

【毎月4万円の返済】返済回数は約33回、総支払額は約127万円(利息が約27万円)

まとめ

バンクイックの金利は年1.4〜14.6%で、消費者金融サービスよりも低く設定されています。以下のポイントを意識して、金利引き下げを試みてください。

金利引き下げのポイント |

- 利用限度額を増額する

- 継続的な返済実績や経済状況の向上をアピールする

- 最低返済額より多く返済して評価を上げる

バンクイックのメリットは三菱UFJ銀行の安心感と手数料優遇、少額の増額でも金利が下がる可能性がある点にあります。一方で、即日融資が難しく無利息期間がないといったデメリットも把握しておくべきです。

金利だけでなく総合的な使いやすさも考え、ほかのサービスと使い分けることで、有利な資金調達を実現していきましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可