フタバの審査基準は? 審査落ちの理由や在籍確認についても解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- フタバの審査では申込者の属性情報と信用情報が確認される

- 長期間の滞納をした人や他社借入が多い人は審査で不利になりやすい

- 審査に落ちた場合は消費者金融カードローンも検討しよう

フタバの審査では、十分な返済能力を有しているかを判断するため、収入や他社借入状況などがチェックされます。

収入が不安定な場合や信用情報に問題がある場合、審査で不利になりかねません。

この記事では、フタバの審査基準や、審査落ちの理由について詳しく解説します。

審査に落ちた場合の対処法も紹介するので、フタバで借入できるか不安な人はぜひ参考にしてみてください。

フタバの審査でチェックされるポイント

フタバの具体的な審査基準は公開されていませんが、個人向けローンサービスを提供している金融機関は、いずれも申込者の返済能力や信用力を重視します。

そのために確認されるのが、属性情報と信用情報の2点です。

まずは、それぞれどのような情報がチェックされるのかを把握しておきましょう。

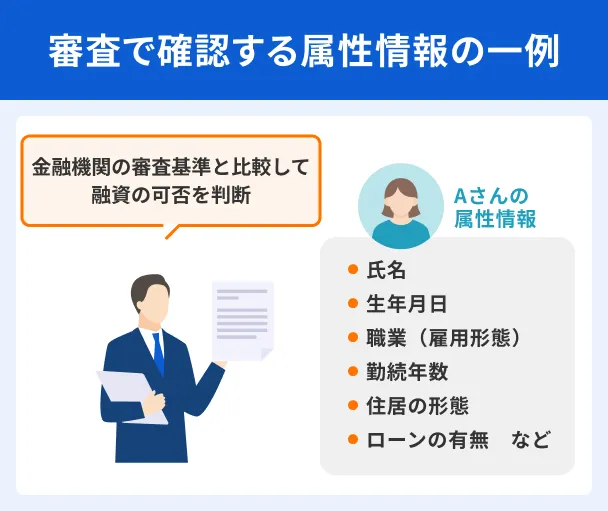

属性情報|年収や勤務先など申込者に関する情報

フタバの審査に申込する際は、氏名や住所といった個人情報のほか、勤務先の情報の申告も必要です。

カードローンの申込者の情報は属性情報と呼ばれ、十分な返済能力を有しているかを判断するために利用されます。

一般的に、収入が高い人や正社員のほうが審査で有利とされますが、フタバではアルバイトやパート、派遣社員でも安定した収入があれば申込が可能です。

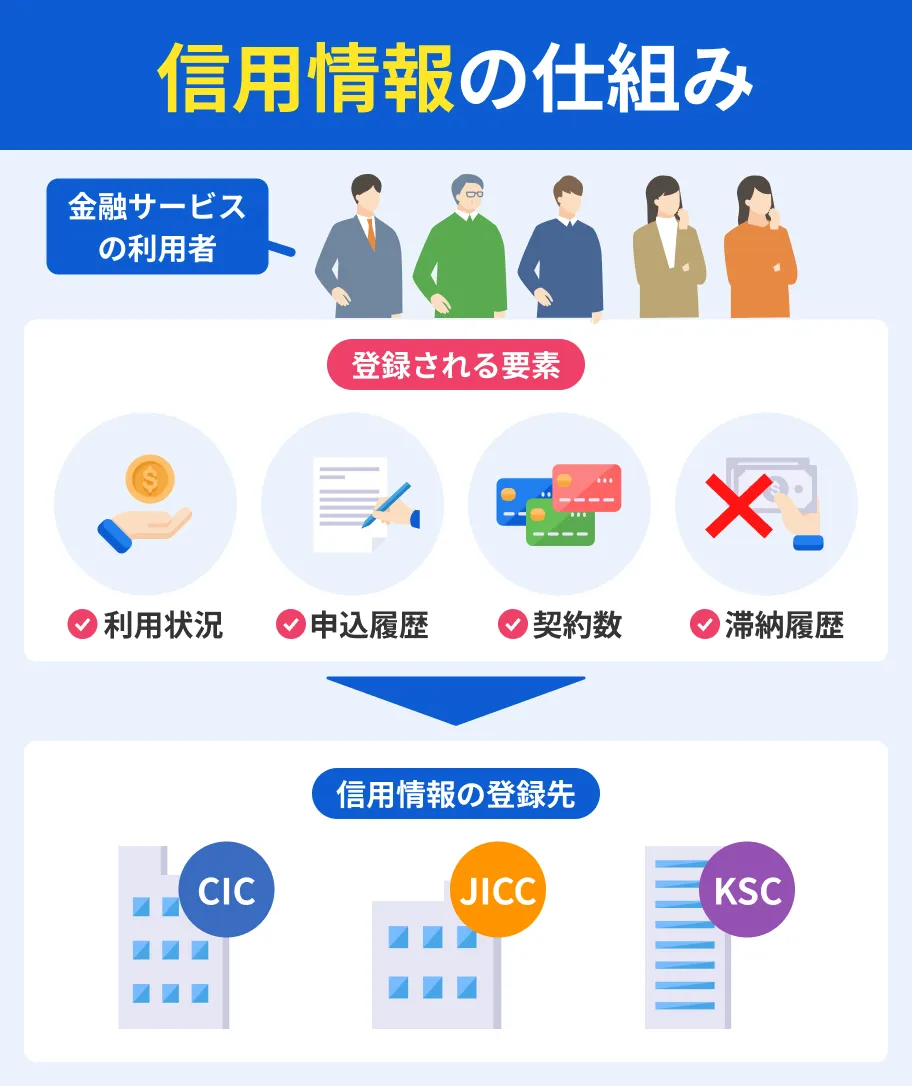

信用情報|ローンやクレジットカードの利用に関する情報

フタバをはじめとする金融機関は、信用情報をもとに、申込者が信用してお金を貸して良い人物かどうかもチェックします。

信用情報とは、ローンやクレジットカードの申込や契約、利用についての情報です。

信用情報は、CIC(株式会社シー・アイ・シー)、JICC(株式会社日本信用情報機構)、KSC(全国銀行個人信用情報センター)と呼ばれる3つの信用情報機関に登録されており、審査の際は各金融機関に情報が共有されます。

信用情報機関

信用情報機関フタバが加盟しているのは、主に消費者金融カードローンや、クレジットカードなどの利用に関する情報を取り扱うJICCです。

フタバの申込や審査の流れ

フタバの審査をスムーズに進めるためには、手続きの流れを把握しておくことも重要です。

ここでは、フタバでの借入を検討している人に向けて、申込から借入までの流れや、必要書類について解説します。

インターネットか電話で審査の申込する

フタバで借入する際は、まず所定の方法で申込をおこないます。

フタバの申込方法は、インターネットまたは電話の2通りです。

好きなタイミングで申込したい人は、24時間365日受付のインターネット申込を利用しましょう。

インターネットから申込する場合、個人情報の取扱いなどに関する同意事項を確認し、問題がなければ専用フォームに進みます。

氏名や生年月日、住所、勤務先の情報、借入希望額のほか、他社借入がある場合はあわせて記入しましょう。

電話での申込を希望する場合は「お問い合わせ総合デスク」に連絡し、担当者の案内に従って必要事項を伝えてください。

| 電話番号 | 03-3863-3928 |

|---|---|

| 受付時間 | 9:30~18:00(土日・祝日などフタバの定休日は除く) |

必要書類を提出する

カードローンの申込者は、借入額に関係なく必ず本人確認書類の提出が必要です。

フタバの場合は運転免許証のコピーが必要なので、あらかじめ手元に用意しておくと手続きを進めやすくなります。

書類に記載されている住所が現住所と異なる場合は、以下のうちいずれかの書類も提出しましょう。

書類に記載の住所と現住所が異なる場合の必要書類 |

- 公共料金の領収証書(電気、都市ガス、水道、電話、NHKのいずれか1つ)

- 社会保険料の領収証書

- 国税、地方税の領収証書・納税証明書

領収日付または発行年月日から6カ月以内のものに限られるので、提出前にあわせて確認してください。

書類の提出方法は、郵送またはFAXです。

どちらの方法で提出するかは電話で案内があるので、指定された方法で提出しましょう。

申込内容によっては、源泉徴収票など、所得が証明できる書類の提出を求められるケースもあります。

電話またはメールで審査結果が通知される

申込内容の入力や必要書類の提出が完了すると、フタバ側で審査が実施されます。

審査結果はメールまたは電話で通知されるので、契約額や金利などの条件に問題がないか確認してください。

申込をした時間帯によっては、最短で当日中に審査が完了する可能性もあります。

申込内容を確認するための電話がかかってくる場合もあるので、速やかに対応しましょう。

申込時に登録した口座に借入額が振込される

フタバの借入方法は口座振込のみです。

最終審査の完了後、申込時に指定した金融機関口座へ振込がおこなわれます。

フタバでは、平日16:00までに審査が完了すれば最短即日融資が可能です。

金融機関の営業時間外や休日の場合は、翌営業日以降に入金されます。

当日中にお金を借りたい場合は、平日の午前中など早い時間帯に申込を済ませましょう。

大型連休や年末年始の前後は申込が混雑する可能性があるため、特に余裕をもって手続きをおこなってください。

契約書類に必要事項を記入して返送する

フタバでは、契約時に借用書や案内など契約に関する書類が郵送されます。

契約書類が届いたら必要事項を記入し、住民票と一緒に返送しましょう。

契約手続き前の融資が難しいと判断された場合、契約書類を返送したあとの振込になるケースもあります。

借入後は、フタバが指定する銀行口座へ振込で返済します。

フタバの審査では在籍確認が実施される場合がある

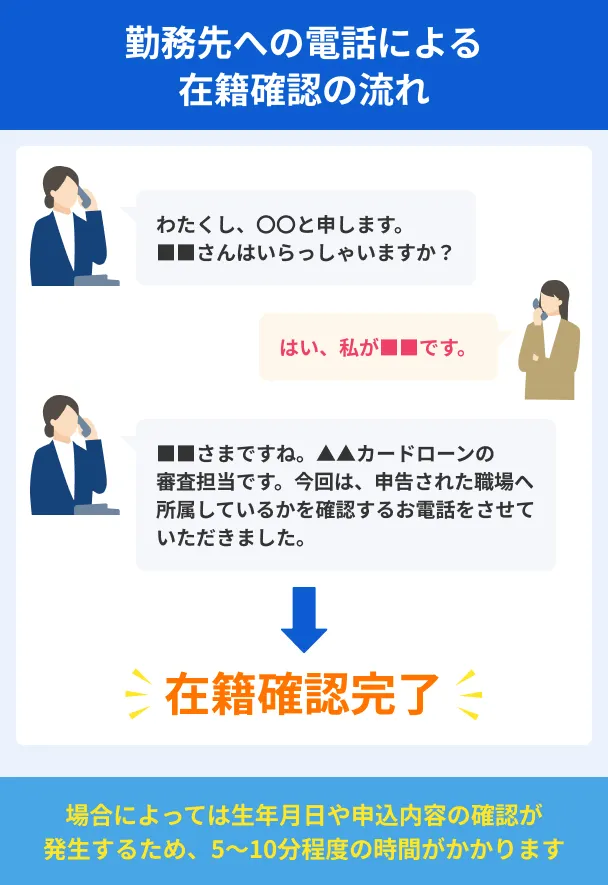

在籍確認とは、申込者が申告した勤務先で本当に働いているかを確認するための手続きです。

フタバでは、申込内容などから必要だと判断された場合、在籍確認が実施されます。

融資の可否にもかかわる大切な手続きなので、以下で方法や流れを詳しく確認しましょう。

担当者の個人名で電話がかかってくる

「フタバから勤務先に電話がかかってきたら、周囲にカードローンの利用が知られないか」と不安に感じている人も多いはずです。

フタバの在籍確認は担当者の個人名で実施されるので、第三者に金融機関名が知らされるリスクはありません。

所要時間は一般的に2~3分程度で、申込者が在籍している事実が確認できれば完了します。

電話が長引いて業務に支障が出たり、周囲に怪しまれたりする可能性は低いため、落ち着いて対応しましょう。

在籍確認が実施されるのは審査の最中

在籍確認を滞りなく完了させるためには、フタバからいつ頃電話がかかってくるかの目安を知っておくことも重要です。

在籍確認は、申込手続きや必要書類の提出が完了し、審査が進んだタイミングでおこなわれます。

フタバの営業時間は平日9:00~18:00なので、在籍確認が実施されるのもその時間帯です。

営業時間の終了間際や、土日・祝日に申込をした場合は翌営業日以降になります。

なるべく早く借りたい人は、在籍確認の時間帯も考慮して申込手続きを進めましょう。

電話での在籍確認が難しい場合は前もって相談

勤務先によっては、個人情報保護の観点から社員の在籍について回答していないケースもあります。

在籍確認の電話に対応できない場合は、申込の直後など、早いタイミングでフタバの問い合わせ窓口に連絡してみてください。

申込内容や審査状況にもよりますが、申告内容や提出書類での在籍確認に変更してもらえる可能性があります。

| 電話番号 | 03-3863-3928 |

|---|---|

| 受付時間 | 9:30~18:00(土日・祝日などフタバの定休日は除く) |

フタバの審査に落ちる理由

フタバで借入するには、所定の審査に通過する必要があります。

ローンやクレジットカードの利用状況に問題がある人や、他社借入が多い人は審査で不利になりやすいため注意が必要です。

実際に申込手続きをおこなう前に、以下の特徴に当てはまっていないか確認しましょう。

申込条件を満たしていない

フタバをはじめとする個人向けローンサービスは、いずれも年齢などの申込条件を定めています。

そもそも申込条件に合致していない場合、信用情報などの状態に関係なく、フタバの審査に申込できません。

フタバの申込条件は、「20歳以上73歳以下かつ安定した収入と返済能力を有していること」です。

主婦(主夫)や高齢者でも、アルバイトなどで安定した収入を得ていれば申込できます。

それに対し、一時的に高い収入を得ていたとしても、月によって収入の差が大きい場合は審査で不利になりやすい傾向です。

申込者本人に安定した収入がない場合は借入できないので、配偶者貸付など、ほかの借入方法を検討してみましょう。

信用情報に問題がある

クレジットカードやローンを長期間滞納したり、債務整理をしたりすると、信用情報に「異動情報」が登録されます。

異動・異動情報信用情報に異動情報が登録されている人は、途中で返済が滞るリスクを懸念され、審査に落ちる可能性があります。

滞納や債務整理の情報が登録される期間は、5~7年程度です。

異動情報が抹消されるまでの間は、再申込や他社への新規申込をしても同じ結果になる可能性が高まります。

まずは滞納分を返済するなど問題の解決を優先し、異動情報が消えるまで申込は控えることが重要です。

自身の信用情報が不安な人は、インターネットや郵送で開示請求をしてみましょう。

他社借入額・件数が多い

他社カードローンでお金を借りていても、返済能力が認められれば借入は可能です。

しかし、年収に対して他社借入額や件数が多すぎる人は、経済状況に問題があるのではないかと疑われ、審査落ちにつながるケースがあります。

すでに他社借入がある人は、フタバの定める借入件数や総量規制を超えていないか事前に確認してみてください。

同時に複数社へ申込をした

フタバへの申込を検討している人のなかには、審査落ちに備えて他社にも申込をしようと考えている人がいるかもしれません。

しかし、同時に複数のカードローンへ申込をすると、十分な返済能力がないとみなされる可能性があります。

カードローンやクレジットカードのキャッシングに申込をした情報は、信用情報機関に6カ月間登録されるのが決まりです。

6カ月の間に申込を繰り返したり、同時に複数社へ申込をしたりしている人は、審査に落ちるリスクが高まります。

申込内容や提出書類に不備があった

申込者が正しい情報を申告しているかどうかも、カードローンの審査で重視されるポイントのひとつです。

申込内容や提出書類に不備・誤りがあると、審査が長引くだけでなく、借入自体ができなくなる場合もあります。

不備や誤りがないか確認すべきポイント |

- 年収(税込の金額で記載)

- 勤務先の情報(住所や電話番号など)

- 他社借入額・件数

審査に通過できるか不安だからといって、意図的に情報を偽ることもしてはいけません。

融資を断られるだけでなく、場合によっては再申込や他社への申込ができなくなる可能性もあります。

フタバで審査落ちした場合の対処法

収入や信用情報の状態によっては、フタバでお金を借りたくても審査に通過できない可能性があります。

フタバで借入できない場合は、ほかの方法も視野に入れましょう。

それぞれメリットや注意点は異なるので、慎重に比較したうえで自分に合ったものを探してみてください。

他社カードローンで借入する

カードローンによって具体的な審査基準はさまざまです。

そのため、フタバの審査に落ちても、他社カードローンであれば借入できるケースがあります。

なるべく早く借りたい人は、以下の大手消費者金融カードローンを検討しましょう。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15秒※1 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間※初回契約日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

なし |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

フタバの借入方法が銀行振込だけであるのに対し、インターネット振込や提携ATMなど、さまざまな借り方を選べる柔軟性の高さも魅力です。

クレジットカードのキャッシング枠を利用する

クレジットカードには、店舗やインターネットでの買い物に使えるショッピング枠のほか、現金の借入に利用できるキャッシング枠もあります。

あらかじめキャッシング枠が付帯されているクレジットカードを持っていれば、審査なしですぐに借入が可能です。

一般的に、ネットキャッシングで銀行口座に振込してもらうか、ATMで現金を引き出す方法が利用できます。

金融機関によっては電話で振込の依頼もできるので、公式サイトなどで確認してみてください。

クレジットカードを持っていない場合や、キャッシング枠が付帯されていない場合は、新たに審査を受ける必要があります。

審査には時間がかかる可能性もあるので、借入を急ぐのであれば余裕をもって手続きを進めましょう。

質屋に物品を預けてお金を借りる

ブランド品など金銭的な価値が高いものを持っていれば、質屋を利用するのもひとつの手です。

金融機関とは異なり審査なしで借入できるほか、基本的に即日で現金を受け取れるため、すぐにお金を用意したい人に適しています。

質屋に預けられる物品の例 |

- 腕時計

- 宝石類

- ブランド品(バッグ・財布など)

- 金・プラチナ

- 家電製品

- 楽器

- 記念金貨・外国金貨

返済期限は一般的に3カ月でカードローンよりも余裕はありますが、返済期限を過ぎると預けた物品は質流れとなり、手元に戻ってきません。

大切な物品を失うリスクもふまえ、利用は慎重に検討してください。

生命保険の契約者貸付制度を利用する

契約者貸付制度とは、生命保険の解約時に受け取れる解約返戻金を担保として、一定の範囲内でお金を借りられる制度です。

解約返戻金のある生命保険を契約していれば、審査なしで借入できます。

金融機関や手続きの方法によってはその日のうちに借りられるほか、保険の契約を継続したまま融資を受けられる点も魅力です。

ただし、元本と利息の合計が解約返戻金を上回ると保険が失効する場合があるので、計画的な利用を心掛けてください。

保険の内容や加入期間によっては制度を利用できないケースもあるため、事前に会員ページなどで確認しましょう。

家族や友人に相談する

カードローンやクレジットカードのキャッシングなど、フタバ以外の借入手段が利用できない人もいるのではないでしょうか。

どうしても借入先が見つからない場合は、親や友人に事情を相談してみましょう。

お金を借りる際は、必要な金額や借入の目的に加えて、いつまでに返済するかをはっきりと伝えてください。

返済が滞ると信用を失う可能性もあるため、親しい間柄であっても返済期限は必ず守ることが重要です。

口約束だけではなく借用書を作っておくと、不要なトラブルを防ぎやすくなります。

借用書に記載しておくべき内容 |

- 借主と貸主の氏名・押印

- 契約日

- 借入する金額

- 返済期限

- 金利(利息もあわせて返済する場合)

- 返済方法

よくある質問

まとめ

フタバの審査でチェックされるポイントは、申込者の属性情報や信用情報です。

信用情報に問題がある、他社借入額が多いといった場合は、返済能力が不十分だと判断されて審査に落ちる可能性があります。

フタバで借入できない場合は、他社カードローンでの借入も検討しましょう。

大手消費者金融なら最短即日融資を受けられる可能性があるほか、都合に合わせて柔軟に借入方法を選べる点がメリットです。

利用の際は事前に返済計画を立て、必要以上の借入は避けてください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可