後払いアプリ13選|審査なしで即日使えるものや注意点、代替手段も紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 後払いアプリには審査なしで登録できるものがある

- 後払い機能を利用する際は基本的に審査が必要

- 一時的に現金が必要な場合は借りる方法も有効

後払いアプリとは、商品やサービスを先に購入し、後日(翌月など)にまとめて代金を支払う決済アプリです。

後払いアプリの中には、クレジットカードを持っていない人でも審査なしで登録できるものがあります。

本記事では、審査なしで登録できる後払いアプリを紹介します。

なお、登録やバーチャルカードの発行自体に審査が不要でも、後払い機能の利用には一般的に審査が必要です。

一時的に手元のお金が足りず、急いでいる場合は、カードローンなどでお金を借りることも一つの方法です。

記事では、急ぐ人に向けて、後払いアプリの代替手段も紹介します。

審査なしの後払いアプリ9選

後払いアプリとは、商品やサービスの購入代金を後日まとめて支払える決済アプリです。

後払いアプリの中には、審査なしでアカウントの登録やバーチャルカードの発行ができるものがあります※。

※バーチャルカードとは、物理的なカードではなく、アプリやWEB上で発行されるプリペイドカードやクレジットカードのことです。

主な後払いアプリは以下のとおりです。

ただし、後払い機能を利用する際には、一般的に審査が実施されます。

完全に審査なしで後払いアプリを利用することは難しいと理解しておきましょう。

バンドルカード|世界中のVisa加盟店で使える

バンドルカードとは、スマートフォン一つでVisaプリペイドカードとして使えるアプリです。

アプリをインストールして、生年月日や電話番号を登録するだけで利用できます。

国内外のVisa加盟店で使えるため、利用できる店舗やサービスが多く、普段の買い物やネットショッピングなどに幅広く対応できるでしょう。

バンドルカードは、あらかじめ残高にチャージして支払うプリペイド式ですが、「ポチっとチャージ」を利用することで、手元に現金がなくても支払いができます。

バンドルカードのチャージ方法 |

- コンビニ

- d払い

- ネット銀行

- 銀行ATM

- クレジットカード

- ポチっとチャージ など

ポチっとチャージの概要は以下のとおりです。

バンドルカードの登録に審査はないものの、ポチっとチャージの申込時に実施されるため、必ずしも利用できるとは限りません。

| 項目 | バンドルカード「ポチっとチャージ」の概要 |

|---|---|

| 対象年齢 | 満18歳以上 |

| 審査 | あり |

| 利用限度額 | 3,000円~50,000円/回の範囲内で審査によって決まる |

| 手数料 | 510~1,830円 |

| 支払いのタイミング | 翌月末まで |

| 支払方法 | ・コンビニ ・セブン銀行ATM ・ネット銀行 ・銀行ATM(ペイジー) |

| 支払方式 | 1回払い |

Paidy|手数料無料で3・6・12回の分割払いが可能

Paidyとは、70万店以上のVisaマークのあるネットショップで利用できる後払いアプリです。

Paidyが使えるお店の例 |

- Amazon

- SHEIN

- Qoo10

- TEMU

- DMM.com

- BUYMA

- agoda

事前に登録する必要がなく、対象店の支払画面でPaidyを選択し、メールアドレスと携帯電話番号を入力・認証することで利用できます。

また、本人確認を完了している場合は、3・6・12回の分割払いも選択可能です。

1回あたりの支払額を抑えられるため、より柔軟な支払計画を立てられます。

さらに、銀行振込または口座振替で支払えば、分割手数料もかかりません。

ただし、分割払いの利用には審査が必要です。

| 項目 | Paidyの概要 |

|---|---|

| 対象年齢 | 満18歳以上 |

| 審査 | 分割払いでは審査あり |

| 利用限度額 | 審査で決まる |

| 手数料 | 支払方法や支払回数に応じて0~390円 |

| 支払いのタイミング | 翌月27日まで |

| 支払方法 | ・コンビニ ・銀行振込 ・口座振替 |

| 支払方式 | ・1回払い ・分割払い(3・6・12回) |

atone|後払いでポイントが貯まる

atoneは、Qoo10や無印良品など対象のネットショップで使える後払いアプリです。

ネットショップの支払画面でatoneを選択し、認証コードを入力することで支払いが完了します。

買い物の翌日以降に届く請求の連絡から10日以内に支払いができる場合、会員登録は不要です。

一方、会員登録をした場合は1カ月の利用分をまとめて翌月に支払いでき、さらに本人確認のうえ「atoneプラス」に申込すれば、分割払いも利用可能です。

ただし、atoneプラスの申込時には審査が実施されるため、分割払いを利用できないケースもあります。

atoneのメリットは、後払いの利用でポイントが付与される点です。

200円の利用につき1ポイントが貯まり、値引きとして利用できるため、実質的な支払いの負担軽減につながるでしょう。

さらに、使いすぎを防止するための予算設定機能も利用できます。

| 項目 | atoneの概要 |

|---|---|

| 対象年齢 | 未成年者も親権者の同意があれば利用可能 |

| 審査 | atoneプラスの申込時に審査あり |

| 利用限度額 | 50,000円を基準に審査で決まる |

| 手数料 | 請求手数料:支払方法に応じて99~209円 分割払い手数料:年13% |

| 支払いのタイミング | 口座振替:翌月27日(支払方法によって異なる) |

| 支払方法 | ・コンビニ払い ・銀行ATM ・口座振替 |

| 支払方式 | ・1回払い ・分割払い(atoneプラスに登録した場合)※ ※一部対象店舗での9000円以上の買い物時 |

ワンバンクカード|ポケット機能やペアカードなど家計管理にも便利

ワンバンクカードとは、審査なし・最短1分でバーチャルカードが発行されるVisaプリペイドカードです。

残高を目的別に分けて管理できる「ポケット機能」、夫婦やカップルなどで残高を共有して使えるペアカードなど、家計管理に役立つ機能が充実している点が特徴です。

ワンバンクカードのチャージ方法は銀行口座やコンビニ、ATMから選べます。

また、「あとばらいチャージ」を利用することで後払い決済が可能です。

ただし、あとばらいチャージを利用する際には、その都度審査が実施されます。

| 項目 | ワンバンクカード「あとばらいチャージ」の概要 |

|---|---|

| 審査 | あり |

| 利用限度額 | 3,000~50,000円の範囲内で審査によって決まる |

| 手数料 | 510~1,830円 |

| 支払いのタイミング | 翌月末日 |

| 支払方法 | ・セブン銀行ATM ・コンビニ(ファミリーマート、ローソン、ミニストップ、セイコーマート) ・銀行ATM ・ネット銀行 |

| 支払方式 | 1回払い |

Kyash|審査なし・最短1分でバーチャルカード発行

Kyashとは、国内外のVisa加盟店で使えるプリペイドカードのアプリです。

アプリをダウンロードしてメールアドレスや電話番号を登録すると、最短1分でアプリ上にバーチャルカード「Kyash Card Virtual」が発行されます。

すぐにネットショッピングに利用できるほか、Apple PayやGoogle Payに登録すれば、街の加盟店でもスマホ決済が利用可能です。

チャージ方法は銀行口座やコンビニなどがあり、後払い式の「イマすぐ入金」を利用すれば、支払時期を翌月末まで延ばせます。

なお、プリペイドカード自体は誰でも発行できますが、イマすぐ入金には審査が必要です。

| 項目 | Kyash「イマすぐ入金」の概要 |

|---|---|

| 対象年齢 | 満18歳以上 |

| 審査 | あり |

| 利用限度額 | 3,000~50,000円の範囲内で個別に設定される |

| 手数料 | 510~1,830円 |

| 支払いのタイミング | 翌月末日まで |

| 支払方法 | ・口座振替 ・Kyash残高(Kyashマネー) ・コンビニ(ローソン、ファミリーマート、セイコーマート) |

| 支払方式 | 1回払い |

VALUECA|Vポイントによるチャージにも対応

VALUECAは、Vポイントからチャージができるアプリ型のVisaプリペイドカードです。

Vポイントの有効期限は原則として1年間ですが、VALUECAにチャージすることで、有効期限のない残高として利用できるため、ポイントの使い道が広がるでしょう。

また、VALUECAではVポイントやクレジットカード、セブン銀行ATMでのチャージに加え、チャージ分を後払いにできる「スマートクレカ」が利用できます。

スマートクレカとは、審査を経てアプリ内で発行されるアプリ完結型クレジットカードです。

翌月末の1回払いなら手数料無料で利用でき、家計の状況に応じて分割払いやリボ払いも選択できます。

| 項目 | VALUECA「スマートクレカ」の概要 |

|---|---|

| 対象年齢 | 満18歳以上 |

| 審査 | あり |

| 利用限度額 | 審査によって決まる |

| 手数料 | 1回払い:無料 分割払い手数料:年14.7~17.88% リボ払い手数料:年18.0% |

| 支払いのタイミング | 翌月27日(土日祝日の場合は翌営業日) |

| 支払方法 | 口座振替 |

| 支払方式 | ・1回払い ・分割払い(最大24回) ・リボ払い |

ultra pay|100円単位で必要な金額のみチャージ可能

ultra payとは、審査なしで発行できるVisaプリペイドカードです。

アプリをダウンロードして登録すると、ネットショッピング専用の「でじなカード」が発行され、残高にチャージすることですぐに支払いに利用できます。

街の加盟店で利用できる「そとなカード」を発行することも可能です。

100円単位で必要な金額だけをチャージできるため、使いすぎを防ぎやすい点がメリットです。

ultra payのチャージ方法にはコンビニ・セブン銀行ATM・ペイジー(Pay-easy)などがあり、「後払い(ミライバライ)」も選択できます。

後払い(ミライバライ)を利用すれば、手元に現金がなくてもチャージでき、翌月末日までの任意のタイミングでコンビニでの後払いが可能です。

ただし、後払い(ミライバライ)の利用限度額は1回あたり3万円と低めに設定されています。

| 項目 | 後払い(ミライバライ)の概要 |

|---|---|

| 対象年齢 | 満18歳以上 |

| 審査 | あり |

| 利用限度額 | 2,000~30,000円 |

| 手数料 | 550~1,500円 |

| 支払いのタイミング | 翌月末日まで |

| 支払方法 | ・ファミリーマート ・ローソン ・ミニストップ ・セイコーマート |

| 支払方式 | 1回払い |

アトカラ|6回まで分割払い手数料が無料

アトカラは、三井住友カードとGMOペイメントサービスが共同で提供する後払い決済アプリです。

ネットショップの支払方法で「アトカラ」を選択し、携帯電話番号とメールアドレスを入力のうえ認証すると後払い決済が利用できます。

一方、街の加盟店では、アプリでQRコード発行画面を表示し、店舗の端末にかざすことで支払える仕組みです。

また、「アトカラ会員」に申込して審査に通過すると、3~36回までの分割払いが可能となります。

6回までなら分割払い手数料がかからないため、柔軟な支払計画を立てやすいでしょう。

ただし、アトカラ会員の審査には最短当日~最大4営業日かかります。

また、利用できるお店が限られているため、事前の確認が必要です。

| 項目 | アトカラの概要 |

|---|---|

| 対象年齢 | 満18歳以上(高校生を除く) |

| 審査 | あり |

| 利用限度額 | 0~50万円の範囲内で審査によって決まる |

| 手数料 | 1回払い:無料(コンビニ払いは所定の手数料がかかる) 分割払い手数料:年0~13.25% |

| 支払いのタイミング | 翌月10日(口座振替の場合は27日) |

| 支払方法 | ・コンビニ ・銀行振込 ・口座振替 |

| 支払方式 | ・1回払い ・分割払い(最大36回) |

ソフトバンクカード アプリ|毎月のスマホ料金と合算して支払える

ソフトバンクカード アプリとは、「ソフトバンク・ワイモバイルまとめて支払い」が使えるVisaプリペイドカードです。

「ソフトバンク・ワイモバイルまとめて支払い」とは、デジタルコンテンツなどの購入金額を月々の携帯電話の利用料金とまとめて後払いできる決済サービスのことで、以下のユーザーが対象です。

ソフトバンク・ワイモバイルまとめて支払いが利用できる人 |

- ソフトバンクユーザー

- ワイモバイルユーザー

- LINEMOユーザー

Visaが使えるネットショップのほか、Apple Payなどに登録すれば実店舗での支払いにも利用できます。

手数料無料で利用でき、さらにソフトバンクカードを使って支払うと、200円につき1ポイントのソフトバンクポイントが貯まります。

| 項目 | ソフトバンク・ワイモバイルまとめて支払いの概要 |

|---|---|

| 審査 | あり |

| 利用限度額 | 以下の範囲内で審査によって決まる 12歳未満:最大2,000円/月 満20歳未満:最大20,000円/月 満20歳以上:最大100,000円/月 |

| 手数料 | 無料 |

| 支払いのタイミング | 翌月16日または26日(締め日によって異なる) |

| 支払方法 | 口座振替 |

| 支払方式 | 1回払い |

審査ありの後払いアプリ4選

より多くの選択肢から自分に合った後払いアプリを選びたい場合は、申込時に審査が実施される後払いアプリも検討しましょう。

早ければ申込後、即日で審査が完了し、後払い決済の利用を開始できます。

PayPayクレジット|1.0%の付与率でポイントが貯まる

PayPayクレジットとは、PayPayアプリで利用できる、PayPayカード専用の後払いサービスです。

申込・審査が完了すると利用できます。

PayPay残高にチャージすることなく支払いができ、翌月27日の1回払いなら手数料もかかりません。

街のPayPay加盟店や「PayPay請求書払い」で利用できるため、クレジットカードが使えないお店で後払い決済したい場合や、税金・公共料金を支払うためのお金が一時的に足りない場合にも便利です。

また、PayPayクレジットで支払えば、残高にチャージして支払う場合の2倍(1.0%)のポイントが貯まるメリットもあります。

ただし、利用できる人はPayPayカード会員に限られます。

| 項目 | PayPayクレジットの概要 |

|---|---|

| 対象年齢 | 満18歳以上 |

| 審査 | あり |

| 利用限度額 | PayPayカードの利用限度額の範囲内 (本人確認が未完了の場合は10万円) |

| 手数料 | 1回払い:無料 リボ払い:年18.0% |

| 支払いのタイミング | 翌月27日 |

| 支払方法 | 口座振替 |

| 支払方式 | ・1回払い ・リボ払い |

メルペイのクレジット|メルペイ残高と後払いの併用も可能

メルペイのクレジットとは、メルカリやメルペイ加盟店での代金を翌月にまとめて支払える後払いサービスです。

手元の現金が足りない場合、メルペイのクレジットを利用すればすぐに支払いができ、翌月1日~末日の任意のタイミングで後払いができます。

メルカリポイント・メルペイ残高・メルペイのクレジットを組み合わせて支払えるため、不足分だけを後払いにできる点もメリットです※。

※あらかじめ支払方法の設定が必要です。

また、メルペイのクレジットで支払った代金は、口座振替やコンビニ、ATMに加え、メルカリの売上金を使って支払うことも可能です。

普段からメルカリやメルペイをよく利用する人にとって、使い勝手の良い後払いアプリといえるでしょう。

| 項目 | メルペイのクレジットの概要 |

|---|---|

| 対象年齢 | 満18歳以上 |

| 審査 | あり |

| 利用限度額 | 審査によって決まる |

| 手数料 | 1回払い:無料 (コンビニ/ATMで支払う場合は220~990円) 分割払い手数料:年18.0% 定額払い手数料:年18.0% |

| 支払いのタイミング | 翌月末日まで |

| 支払方法 | ・口座振替 ・メルペイ残高 ・コンビニ/ATM |

| 支払方式 | ・1回払い ・分割払い ・定額払い |

ファミペイ翌月払い|後払いで最大10%還元

ファミペイ翌月払いとは、ファミペイアプリで利用できる後払いサービスです。

申込後、最短5分の審査が完了すると、街のファミペイ加盟店やファミペイマークのあるネットショップで後払い決済が利用できます。

ファミペイ払いの利用によるポイント還元は、通常0.5%(一部支払いを除く)です。

一方、ファミペイ翌月払いを利用すると、ファミペイ払いおよびファミペイ翌月払いの利用による通常の1%還元に加え、「ファミペイ翌月払い ステップボーナス」により最大9%が還元されます。

なお、ステップボーナスとは、ファミペイ各サービスの契約状況により、ファミペイ翌月払い利用時の還元率がアップするプログラムです。

ファミペイ翌月払いはファミマのアプリ「ファミペイ翌月払い」から申込でき、最短即日で利用を開始できます。

「ファミペイ翌月払い」のアイコンがグレーになっている場合は申込できないため、アプリの表示を確認しましょう。

| 項目 | ファミペイ翌月払いの概要 |

|---|---|

| 対象年齢 | 満18歳以上 |

| 審査 | あり |

| 利用限度額 | 審査によって決まる |

| 手数料 | 1回払い:無料 自動リボ、スキップ払い:年18.0% 分割払い:年0~18.0% |

| 支払いのタイミング | 翌月27日まで |

| 支払方法 | ・口座振替 ・ファミリーマート払い ・いますぐ支払 |

| 支払方式 | ・1回払い ・自動リボ ・スキップ払い ・分割払い |

au PAY あと払い|最短5分のスピード審査

au PAY あと払いとは、au PAYカードアプリで利用できる後払いサービスです。

スマホから申込し、審査に通過すると利用できます。

最短5分で審査が完了するため、急いでいる場合も利用しやすいでしょう。

審査が完了するとアプリ上でVisaカードが発行され、クレジットカードと同様にカード情報を入力することで、ネットショッピングでの後払いが可能です。

また、Apple Payに登録すれば、街のお店でもタッチ決済を利用して後払い決済が利用できます。

翌月の1回払いだけでなく、リボ払いや分割払いにも対応しており、3回までなら分割手数料がかからない点もメリットです。

家計の状況にあわせて支払方法を選べるため、無理のない支払計画を立てられます。

なお、au PAY カードを持っている人は、au PAY あと払いへの申込ができません。

| 項目 | au PAY あと払いの概要 |

|---|---|

| 対象年齢 | 満18歳以上 |

| 審査 | あり |

| 利用限度額 | 審査によって決まる |

| 手数料 | 1回払い:無料 分割払い手数料:年15.64~17.9%(3回まで無料) リボ払い手数料:年18.0% |

| 支払いのタイミング | 翌月4日(土日祝日の場合は翌営業日) |

| 支払方法 | ・口座振替 |

| 支払方式 | ・1回払い/2回払い ・分割払い ・分割払い(あとde分割) ・リボ払い(あとdeリボ) |

後払いアプリのメリット

後払いアプリは、申込から決済までの手続きをスマホでおこなえる便利な決済サービスです。

主に以下のメリットがあります。

手元のお金が足りなくても支払える

後払いアプリの大きなメリットは、商品やサービスを先に購入し、代金を後日支払えることです。

日常生活の中では、給料日前に手元のお金が足りなくなったり、急な出費が発生したりすることもあるでしょう。

後払いアプリでは、一般的に購入代金を後日(翌月など)にまとめて支払うため、こうした一時的な資金不足に対応しやすくなります。

クレジットカードを持っていなくても利用できる

後払いアプリは、メールアドレスや電話番号などがあれば登録できるものが多く、必ずしもクレジットカードを持っている必要はありません。

そのため、クレジットカードを持っていない人や、年齢などを理由にクレジットカードを作れない人でも後払いの仕組みを利用できます。

ただし、後払い機能は一般的に満18歳以上の人が対象となっており、未成年は利用できません。

複数の支払方法から選べる

後払いアプリでは、複数の支払方法が用意されていることが一般的です。

アプリによって異なりますが、主に以下のような方法があります。

主な支払方法 |

- 口座振替

- コンビニ払い

- ATM

- 銀行振込

たとえば、支払いの手間を減らしたい場合は口座振替、現金で支払いたい場合はコンビニやATMを利用するなど、都合にあわせて選択できます。

また、後払いアプリによっては、分割払いやリボ払いが選択できる場合もあり、家計の状況に応じて柔軟な支払計画を立てやすい点もメリットです。

リボ払い

リボ払いアプリ上で利用状況を管理できる

多くの後払いアプリでは、クレジットカードのようにアプリ上で利用履歴を管理できます。

利用日や金額、利用可能額などをいつでも確認できるため、計画的に利用しやすい点がメリットです。

また、後払いアプリの中には、以下のような機能が備わっているものもあります。

- 利用時にリアルタイムで通知が届く

- あらかじめ設定した予算に近づくと通知が届く

- 後払いの利用上限額を自分で設定できる

たとえば、利用時に通知が届く機能があれば、「今いくら使ったか」「あとどれだけ使えるか」を意識しやすくなり、使いすぎの防止につながるでしょう。

ポイント還元を受けられる場合がある

後払いアプリの中には、利用金額に応じてポイント還元を受けられるものがあります。

以下はその一例です。

| 後払いアプリ | ポイント還元率 |

|---|---|

| atone | 0.5%(atoneプラス会員は1.5%) |

| VALUECA | 0.5% |

| PayPayクレジット | 1.0% |

| メルペイのクレジット | 変動 |

| ファミペイ翌月払い | 最大10% |

| ソフトバンクカード アプリ | 0.5% |

また、期間限定でポイント還元やキャッシュバックを受けられるキャンペーンが実施されていることもあります。

キャンペーン期間や適用条件をよく確認しましょう。

後払いアプリのデメリット

後払いアプリは、一時的な資金不足に対応しやすいサービスですが、以下のようなデメリットもあります。

状況によっては、ほかの選択肢が適しているケースもあるため、利用前に把握しておきましょう。

なお、後払いアプリの代替手段は「一時的に手元のお金が足りない場合の代替手段」で紹介しています。

後払い機能の利用には審査が必要な場合が多い

後払いアプリの中には、アカウント登録やバーチャルカードの発行自体は審査が不要なものがあります。

しかし、後払い機能を利用する際には一般的に審査が必要です。

そのため、審査の結果によっては後払い決済を利用できない場合があります。

なお、審査のタイミングは後払いアプリによって異なり、大きく以下の2つのタイプに分けられます。

| クレジットの方式 | 審査のタイミング |

|---|---|

| 包括クレジット | 利用開始時に審査を受け、利用者ごとに利用限度額が設定される |

| 個別クレジット | 後払い機能を利用するたびに審査が実施される |

貸金業務取扱主任者・FP|村上敬

後払いの仕組みはアプリによって異なります

包括クレジットの後払いアプリでは、一般的に利用開始時に審査がおこなわれ、利用者ごとに利用限度額が設定されます。利用限度額の範囲内であれば、利用のたびに審査を受けることなく後払い決済が利用できる仕組みです。一方、個別クレジットの後払いアプリは、商品やサービスを購入するたびに審査が実施され、その都度利用の可否が判断されます。

決済手数料や分割払い手数料がかかる場合がある

後払いアプリの中には、利用金額に応じて手数料が発生するものがあります。

利用条件によっては、年利に換算した際の負担がカードローンなどの金利を大きく上回ることもあるため、あらかじめ手数料体系を確認しましょう。

たとえば、5,000円を後払いで利用し、1カ月後に支払う場合の手数料が500円だとすると、年利換算で約120%になります。

一方、カードローンやクレジットカードのキャッシングなどの借入商品は、利息制限法や出資法によって年20.0%が上限と定められています。

また、後払いアプリで分割払いやリボ払いを利用すると、分割払い手数料やリボ払い手数料がかかる場合があります。

支払期間が長くなるほど手数料の負担が大きくなるため、無理のない支払計画を立てたうえで利用しましょう。

利用限度額が低めの傾向がある

後払いアプリは、クレジットカードに比べて利用限度額が低めに設定される傾向があります。

そのため、日常の少額決済には利用しやすい一方で、家電の購入や旅行代金の支払いなど、高額な決済には対応しにくいことがあります。

記事で紹介した後払いアプリの利用限度額の上限は以下のとおりです。

| 後払いアプリ | 利用限度額 |

|---|---|

| バンドルカード(ポチっとチャージ) | 最大5万円/回 |

| Paidy | 上限の記載なし |

| atone | 最大30万円 |

| ワンバンクカード(あとばらいチャージ) | 最大5万円/回 |

| Kyash(イマすぐ入金) | 最大5万円/回 |

| VALUECA(スマートクレカ) | 上限の記載なし |

| ultra pay(ミライバライ) | 最大3万円/回 |

| アトカラ | 最大50万円 |

| PayPayクレジット | PayPayカードの利用限度額の範囲内 ※本人確認が未完了の場合は最大10万円 |

| メルペイのクレジット | 上限の記載なし |

| ファミペイ翌月払い | 上限の記載なし |

| au PAY あと払い | 最大30万円 |

| ソフトバンクカード アプリ(ソフトバンク・ワイモバイルまとめて支払い) | 12歳未満:最大2,000円/月 満20歳未満:最大20,000円/月 満20歳以上:最大100,000円/月 |

なお、実際に利用できる金額は年齢や利用実績などをもとに個別に設定されます。

利用できる店舗が限られることがある

後払いアプリの中には、利用できるネットショップやお店が限定されているものがあり、クレジットカードなどの決済手段と比較すると利用シーンが限られます。

購入する商品が決まっている場合は、後払いアプリで支払えるかどうかをあらかじめ確認しておきましょう。

一方で、Visaなどの国際ブランドが付いたバーチャルカードが発行される後払いアプリでは、クレジットカードと同様に国内外の国際ブランド加盟店で利用できます。

利用目的にあわせて自分に合った後払いアプリを選択しましょう。

後払いアプリを利用する際の注意点

後払いアプリは便利な決済手段ですが、使い方によっては支払負担が大きくなったり、トラブルにつながったりする可能性があります。

以下の注意点を押さえ、正しい方法で計画的に利用しましょう。

支払計画を立てたうえで利用する

後払いアプリを利用する際は、あらかじめ無理のない支払計画を立てましょう。

後払いアプリは、手元にお金がなくても支払える点で便利な反面、翌月末日など決められた支払日までに代金を支払う必要があります。

計画を立てずに利用すると、翌月以降の支払負担が大きくなり、家計を圧迫する可能性があります。

計画を立てる際は、支払日までに入ってくる収入(給与など)を把握したうえで、生活費などの支出予定額を試算し、無理なく支払えるかどうかを確認しましょう。

また、分割払いを利用する際の支払総額や手数料額を試算したい場合は、一般社団法人日本クレジット協会「手数料計算のシミュレーション」も活用できます。

後払いアプリの利用枠を現金化しない

今すぐ現金が必要な場合でも、後払いアプリの現金化は避けましょう。

後払いアプリの利用枠を換金目的で利用する行為は、規約で禁止されている場合が多く、発覚するとサービスを利用できなくなったり、一括返済を求められたりする可能性があります。

また、現金化では手数料が差し引かれるため、実際に受け取る現金は後払いアプリで決済した金額を下回ることが一般的です。

一時的に現金を用意できても、後日受け取った現金よりも多くの金額を支払わなければならず、生活を圧迫する可能性があります。

金融庁でも、こうした後払い決済を利用した現金化に対する注意喚起をおこなっています。

貸金業務取扱主任者・FP|村上敬

現金化を利用するとトラブルに巻き込まれるリスクもあります

現金化は、形式上「商品の売買」と謳っていますが、その実態が「貸付」とみなされる場合、業者が貸金業登録を受けていなければ、いわゆるヤミ金(違法業者)に該当します。ヤミ金にかかわってしまうと、法外な利息を請求されたり、悪質な取り立てがおこなわれたりする可能性があります。さらに、個人情報が悪用されるなどのトラブルに巻き込まれるリスクもあるため、利用するのは避けましょう。

一時的に手元のお金が足りない場合の代替手段

後払いアプリは審査なしで登録できるものもありますが、後払い機能を利用する際には審査が実施されることが一般的です。

また、利用限度額が低めの傾向があり、必要な金額を利用できないケースもあります。

一時的に手元のお金が足りない場合は、以下の代替手段を利用することも一つの方法です。

以下の方法を利用すれば、最短即日で現金を用意できる可能性があります。

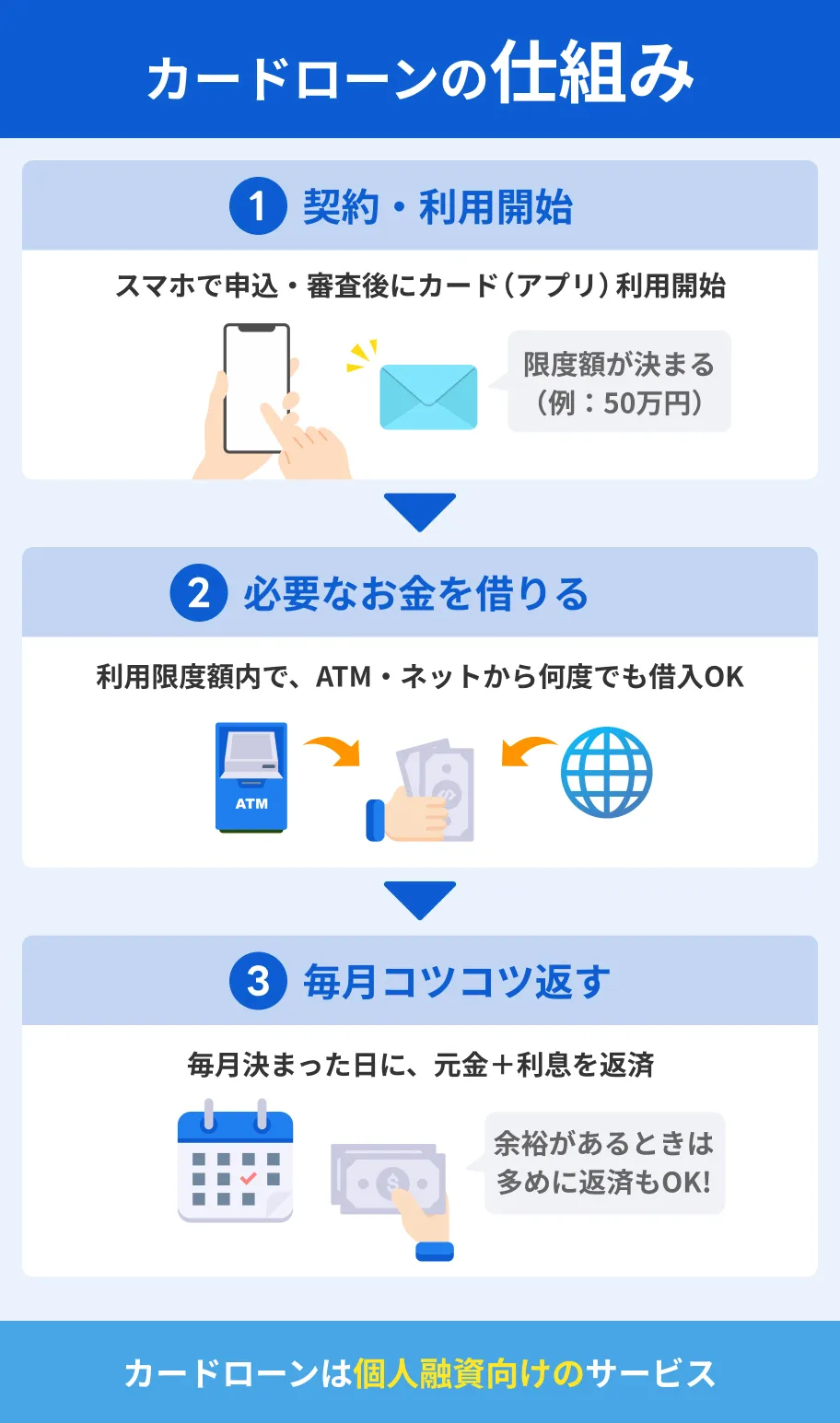

カードローン

カードローンとは、あらかじめ設定された利用限度額の範囲内で繰り返し借入ができるローンです。

原則として使い道に制限がなく、さまざまな目的で利用できます。

カードローンを提供しているのは、主に銀行や消費者金融などの金融機関です。

利用するには審査が必要ですが、比較的審査スピードが早く、金融機関によっては最短数十分程度での借入が可能です。

たとえば、プロミスは最短3分融資に対応しており、今すぐ現金が必要な場合にも迅速に対応できる可能性があります。

カードローンでお金を借りると利息がかかりますが、後払いアプリの手数料を年利換算したときと比べて、負担が小さくなる場合があります。

また、カードローンによっては契約がはじめての人に「無利息期間」を設けており、短期間の利用であれば利息がかからないケースもあります。

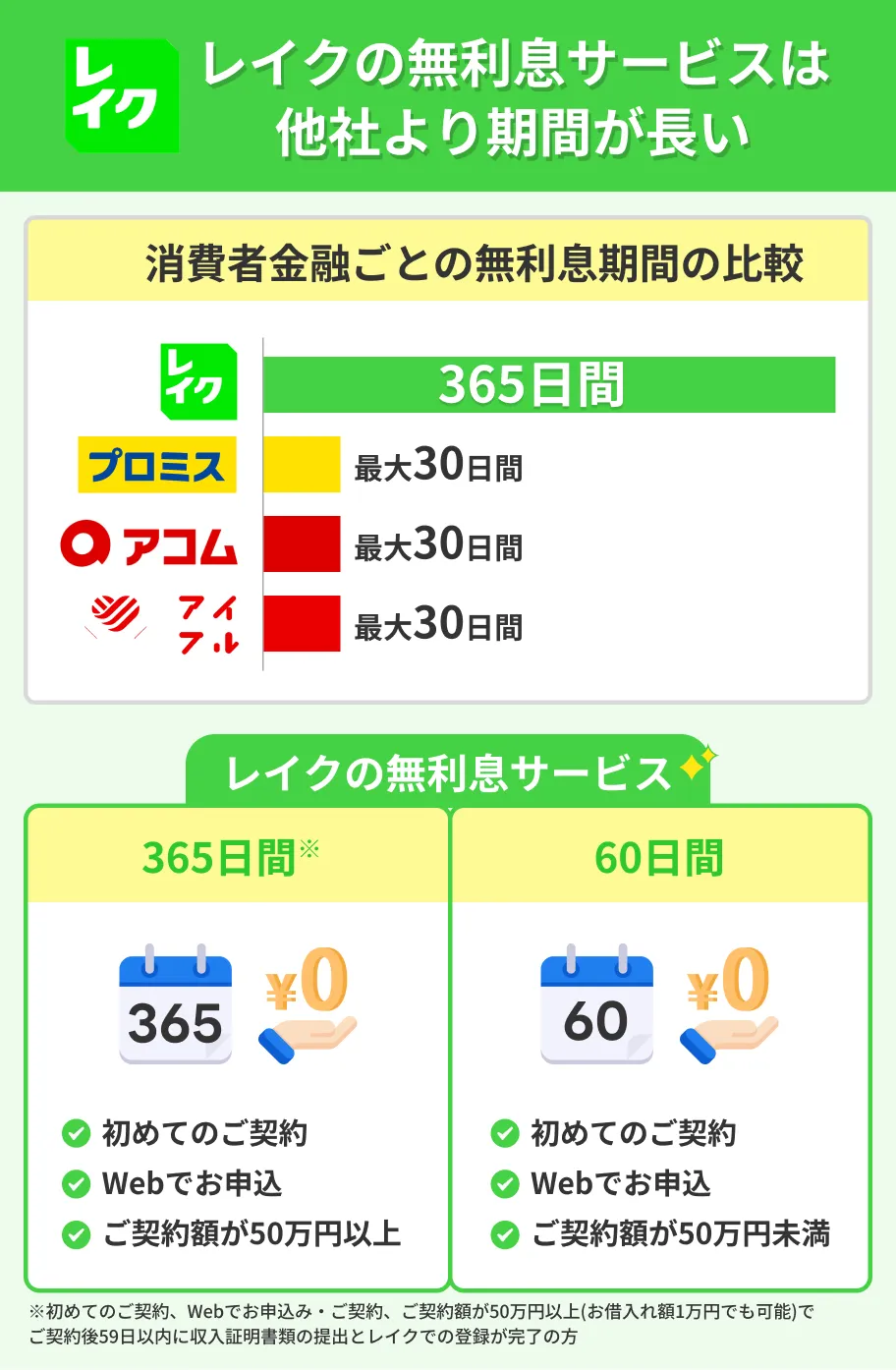

たとえばレイクでは、一定の条件を満たすと「契約日の翌日から365日間」の利息が0円になるため、総返済額を抑えたい場合に有効です。

カードローンの審査が不安な人は、申込前に借入診断を利用しましょう。

生年月日や年収、他社借入額などを入力すると、借入が可能かどうかを簡易診断できます。

クレジットカードのキャッシング

クレジットカードを持っている人は、キャッシング機能を利用する方法もあります。

キャッシング機能とは、クレジットカードを利用して現金の借入ができるサービスです。

商品の購入代金を後払いにできる「ショッピング枠」とは別に、「キャッシング枠」を設定することで借入が可能となります。

キャッシング機能のメリットは、すでにキャッシング枠を設定していれば、別途手続きなしですぐに借入ができる点です。

一方、クレジットカードを持っていない場合やキャッシング枠の利用限度額が足りない場合は、申込・審査が必要です。

また、キャッシング機能の利用限度額は、ショッピング枠に含まれている場合があります。

キャッシング機能を利用すると、その分ショッピング枠で使える金額が減少するため、計画を立てて利用しましょう。

質屋

質屋では、ブランド品などの品物を預ける代わりに、その査定額でお金を借りる「質入れ」が利用できます。

品物を担保として提供するため、査定はおこなわれますが、信用力に関する審査がありません。

担保質入れでは、期日までに元金と利息(質料)を返済すると、預けた品物が戻る仕組みです。

一方、返済できなければ「質流れ」となり、品物の所有権が質屋に移りますが、取り立てなどはおこなわれません。

ただし、借入できる金額は査定額の一定範囲内となるため、少額が必要な場合に適した手段といえます。

また、質屋の金利は質屋営業法で年109.5%まで認められており、カードローンやクレジットカードのキャッシング機能に比べて高い傾向があるため、慎重に検討しましょう。

よくある質問

まとめ

後払いアプリとは、商品やサービスの購入代金を後日まとめて支払える決済アプリです。

審査なしで登録できるものもありますが、後払い機能を利用するためには一般的に審査が必要です。

ただし、審査は早い傾向があり、最短即日で利用を開始できるものもあります。

一方で、利用限度額が低めに設定されており、少額の決済に適したサービスといえます。

また、手数料がかかる場合があるため、手数料体系を確認し、無理のない支払計画を立てたうえで利用することが大切です。

カードローンやクレジットカードのキャッシング機能など後払いアプリ以外の手段も含めて、自分に合った方法を検討しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

分割払いとリボ払いの違いを把握しましょう

分割払いとは、支払回数を指定して分割で支払う方法です。一方、リボ払いは利用金額や件数にかかわらず、毎月ほぼ一定額を支払う方式です。どちらも月々の支払額を抑えやすい点がメリットですが、1回払いより総支払額が大きくなるため、仕組みを正しく理解したうえで利用しましょう。