フリーランスはカードローンを利用可能!申込方法や注意点も紹介

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

大学卒業後、多数のメディア編集業務に従事。その後、ファイナンシャルプランナー2級の資格を取得。FPとしての専門知識を活かし、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修業務を行ない、これまで計2000本以上の担当実績を誇る。ローン審査経験者などのインタビューなども多数行ない、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。公式ページ:「ファイナンシャルプランナー村上敬」

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

フリーランスでも一般の会社員と同じようにカードローンに申込できます。そのため、資金が必要な場合はカードローンの利用を検討してみましょう。

ただし、フリーランスは会社員とは異なり、注意するべき点がいくつかあります。そこで本記事では、フリーランスのカードローン利用に際して、押さえておくべきポイントを解説します。

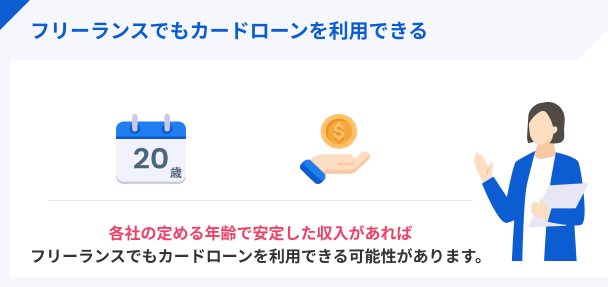

フリーランスでもカードローンは契約可能

カードローンは、申込条件を満たしていればフリーランスの人でも融資を受けられる可能性があります。

一般的なカードローンの申込条件は以下のとおりです。

一般的なカードローンの申込条件 |

- 安定した収入がある

- 利用可能な年齢である

カードローンによって年齢制限は異なりますが、おおむね20歳~65歳の人は申込できます。18~19歳・66歳以上の人はカードローンによっては申込できない可能性があるため、詳細な条件を確認しておきましょう。

「安定した収入」に明確な基準はありませんが、毎月一定の収入を得られる状態であれば「安定した収入がある」と考えて問題ありません。そのため、フリーランスでも年齢制限内で、毎月収入がある状態なら借入できる可能性があります。

ただし、フリーランスは一般の会社員に比べるとカードローンが利用しにくい傾向にあります。

フリーランスがカードローンを利用しにくい理由

カードローンを利用するには、「審査」を通過しなければいけません。カードローンの審査とは、申込者の返済能力を調査し、融資の可否を判断することです。

返済能力とは、申込者が返済不能にならないかどうかを判断するための複合的な要素を指します。

金融機関は、上記のような項目を審査時に確認することで、申込者に返済能力があるかどうかを判断しています。

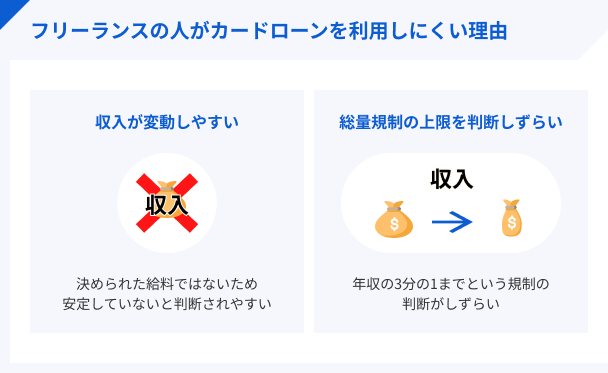

そして、フリーランスの場合は、以下の理由によりカードローンの審査に通過しにくい特徴を持ちます。

- 毎月決まった収入が保証されない

- 総量規制の決まりにより利用限度額を判断しにくい

毎月決まった収入が保証されない

カードローンで融資を受けた後は、毎月一定額以上の返済が必要です。※ そのため、毎月一定の収入があるかどうかは返済能力の有無を判断する大きな要素となります。

毎月一定の給与が受け取れる正社員に比べると、フリーランスの収入は安定していないと判断されやすい傾向があります。現在は毎月の収入が安定していたとしても、来年や再来年など、今後も収入が安定し続けるとは限りません。

このような理由から、フリーランスの人は正社員の人に比べると「返済能力がない」と判断される傾向にあります。

※随時返済などで返済額は一定ではないため

総量規制の決まりにより利用限度額を判断しにくい

消費者金融や信販会社のローンを利用する場合、貸金業法という法律の中の総量規制という項目によって利用限度額を制限されます。具体的には、年収の3分の1を超える借入はできません。

フリーランスの人は年収が変動しやすい特徴を持つため、利用限度額の判断が難しくなります。そのため、ある程度の年収があったとしても、希望額を借りられない可能性も生じるでしょう。

場合によっては、審査に通過できない可能性も考えられます。

なお、総量規制は「貸金業法」であるため銀行カードローンには適用されません。ただし、総量規制の対象ではなくても銀行法によって審査を実施しているため、借入しやすいわけではない点に注意しましょう。

フリーランスがカードローンの審査通過するためのコツ

カードローンの審査内容は公表されていませんが、ある程度内容を把握することができます。

フリーランスが審査に落ちやすい傾向があるのは確かですが、4つのコツを押さえておけばある程度審査通過の確率を上げられるでしょう。

借入希望額を必要最小限にして申込する

借入希望額は必要最小限にして申込しましょう。たとえば、必要金額が10万円なのに、50万円を借入希望額にすると、返済能力が不足していると判断され審査に落ちる可能性が生じます。

「今後さらに必要になったときに備えて利用限度額を高めに設定したい」と考える人もいるかもしれませんが、まずは契約できる状態で申込ましょう。

収入証明として確定申告書を提出できる状態にする

カードローンに申込すると、収入証明書の提出を求められることがあります。フリーランスの場合は、基本的に確定申告書や青色申告書の控えを収入証明書として提出します。

前年分の確定申告書・青色申告書の控えがある場合は、事前に準備しておきましょう。フリーランスになったばかりの人は、確定申告をしてからカードローンへ申込するのもひとつの手です。

収入証明書を提出できれば、前年度の収入を伝えることができるるので信頼されやすくなるでしょう。つまり、結果として審査通過の可能性を高められます。

なお、利用限度額が50万円を超える(もしくは他社貸金業者からの借入額との合計で100万円を超える)場合は、収入証明書が必須です。また、金融機関が必要だと判断した場合は、利用限度額にかかわらず収入証明書の提出を求められます。

事業内容を正しく説明できるようにする

フリーランスの人は、カードローンの担当者から事業内容を聞かれることがあります。主に「どのような仕事内容なのか」「仕事は継続的にあるのか」「業務提携をしているのか」などです。

スムーズに答えられないと、「収入や業務に関して不安要素があるのでは?」「無職なのにフリーランスだと誤魔化している?」と不審に思われてしまう可能性があります。

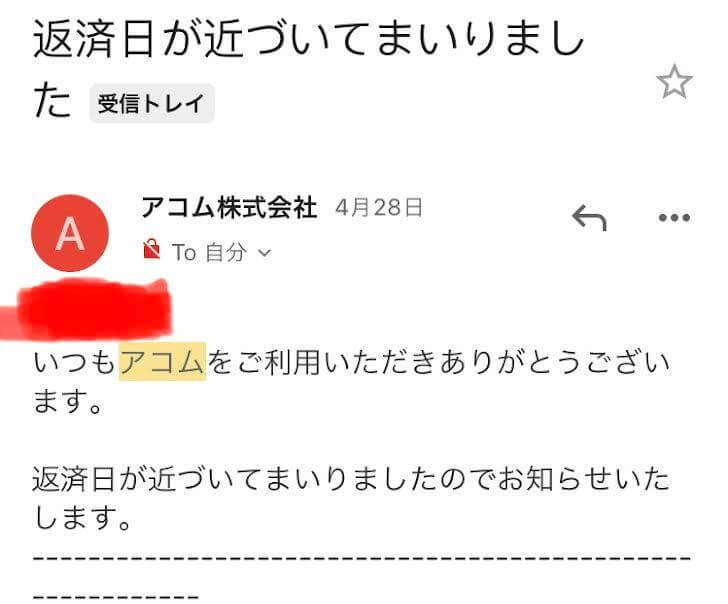

ユーザー評価

借り入れのしやすさが一番の魅力と感じています。個人事業主なので、事業内容を細かく確認されましたが、結果として借入できたので良かったです。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 60万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 家族 |

| 重視した点 | 審査の容易さ | ||

事業内容の説明をする際は、具体的に説明できるようにしておきましょう。

利用目的を明確にしておく

フリーランスの場合、電話連絡をしないと明言しているカードローンであっても、何らかの確認のために実施されるケースがあります。

電話連絡が実施された際、その会話内容とWEB申込した際の提出情報に食い違いがあると、審査通過率が下がってしまいます。

特に、カードローンの利用目的が異なると「何のためにお金が必要なのか」と金融機関に怪しまれる可能性があるでしょう。食い違いが生じないためにも、利用目的は正直に入力しておくことが重要です。

なお、一般的なカードローンは多くの場合、事業資金としては使えません。事業資金として借りたい場合は、ビジネスローンの利用を検討してください。

フリーランスでも申込可能な人気のカードローン5選

以下のカードローンは、フリーランスの人でも申込可能です。

フリーランスが申込可能なカードローン |

- アコム

- プロミス

- レイク

- アイフル

- SMBCモビット

これらのカードローンは大手と呼ばれることもあり、共通して最短即日融資に対応しています。提携ATMが多く、インターネットバンキングにも対応しているなど、借入・返済方法も豊富です。

さらに、全ての手続きをWEB上で完了できるため、仕事が忙しいフリーランスの人にも適しているでしょう。

利用者数がトップクラスに多いアコム

アコムは、フリーランスの人でも申込可能なカードローンです。公式サイトでは、自営業者・個人事業主でも「20歳以上の安定した収入と返済能力を有する人で、当社基準を満たす人であればご契約いただけます。」との記載があります。

なお、アコムは最短20分融資が可能です。大手消費者金融の中でも融資スピードが早いため、今すぐ資金が必要な人はアコムの利用を検討してみましょう。

また、アコムのカードローンの利用者数は170万人を超えています。初めてカードローンを利用する人でも、多くの利用者数がいるアコムなら安心して借入できるでしょう。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、学生や女性でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

上限金利が他より低いプロミス

プロミスのフリーキャッシングは、資金使途に「生計費に限ります。(ただし、個人事業主の人は、生計費および事業費に限ります)」との記載があるため、フリーランスの人でも申込可能です。

さらに、プロミスは上限金利が年17.8%で、他の大手消費者金融と比べて最も低く設定されています。

| 大手消費者金融 | 上限金利 |

|---|---|

| プロミス | 年17.8% |

| アコム | 年18.0% |

| プロミス | 年18.0% |

| レイク | 年18.0% |

| SMBCモビット | 年18.0% |

「上限金利が低いカードローンを利用したい」という場合はプロミスの利用を検討してみましょう。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

※お申込み時間や審査によりご希望に添えない場合がございます。

無利息期間を選択できるレイク

レイクの公式サイトには「個人事業主でも安定した収入があれば申込可能」と明記されているため、フリーランスの人でも申込できます。

レイクは、無利息を選べるのが大きな特徴です。「初回契約・ご契約額が1万円~500万円の方は30日間利息0円」「Webで申込むと60日間無利息」「お借入れ額5万円まで180日間無利息」があります。

すぐに返済できるなら「Webで申込むと60日間無利息」を選び、少額を長期にわたって借りたい場合は「お借入れ額5万円まで180日間無利息」を選ぶと良いでしょう。

60日以内に返済の目途がある人や、少額融資を受けたい人はレイクの利用を検討してみましょう。

レイク

レイクならではの強みが盛り沢山

お急ぎでも最短25分融資可能!アプリが充実していてカードレス対応可能!選べる無利息!

※1.申込の時間帯によっては翌日以降の対応になります。最短15秒は、申込から審査結果表示までです。

※2.Web上で申込いただいた方に限ります。

※3.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※4.一部金融機関および、メンテナンス時間等を除きます。

女性向けサービスがあるアイフル

アイフルはフリーランスでも申込が可能です。公式サイトでフリーランスの申込に関して明記はされていないものの、申込時の会社規模の欄にて「社員なし(単独)」が選択できます。また、事業資金にも利用できます。

アイフルは、ローンの種類が豊富なのが特徴です。女性向けの「SuLaLi」を提供しています。

自分に合ったローン商品を選び、カードローンをより便利に利用したい場合はアイフルを検討してみましょう。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

※お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルの女性向けレディースローン SuLaLi

女性が安心して利用できるカードローン!

Vポイント利用が可能なSMBCモビット

SMBCモビットも公式サイトに「自営業の人も利用可能」との記載があるため、他のカードローンと同じようにフリーランスでも問題ありません。

また、SMBCモビットは返済時の利息分200円につき、Vポイントが1ポイント貯まります。

「ポイントで少しでも負担を減らしたい」という人は、SMBCモビットの利用を検討してみましょう。

SMBCモビット

審査完了後最短「3分」で振込可能!

来店不要でWEB完結!安心のSMBCグループ。お勤め先への在籍確認の電話は原則なし。こっそり借りたい人にも安心です。

※申し込みの時間帯によっては翌日以降の対応になります。

※PR(当サイトには広告が含まれます)

事業資金を借りたい場合はビジネスローンを活用する

一般的なカードローンでは、事業用途としての融資は不可としているケースが多いため、事業資金を借りたい場合は、ビジネスローンも活用しましょう。

ビジネスローンは総量規制の対象にならないため、事業のために多くの資金が必要になったときに重宝します。

特に消費者金融が取り扱うビジネスローンは、最短即日融資を実施しており、資金を素早く用意できるメリットがあります。自営業者向けと銘打って提供しているため、フリーランスの人には特に使いやすいローンと言えるでしょう。

1年以上フリーランスを続けている人はアコムの「ビジネスサポートカードローン」

アコムは、フリーランスの人に向けて「ビジネスサポートカードローン」を提供しています。無担保・無保証人で事業目的の融資を受けられます。

また、アコムはビジネスローンでも最短即日融資に対応しています。全国に数多くの無人店舗があるため、契約後すぐにローンカードを受け取りたい人に適しているでしょう。

なお、融資対象者は「業歴1年以上の個人事業主の人」と明記されているため、フリーランスになって1年未満の人は申込できません。

事業目的以外でも借入したい場合はプロミスの「自営者カードローン」

プロミスは、フリーランスの人に向けて「自営者カードローン」を提供しています。申込条件は「年齢20歳以上、65歳以下の自営者の人」となっており、最大300万円まで融資してもらえます。

事業資金だけでなくプライベートの資金にも使えるため、さまざまなシーンで活用できるでしょう。上限金利に関しても無担保・無保証人のビジネスローンの中では年17.8%と比較的低く設定されています。

| 消費者金融 | 上限金利 |

|---|---|

| プロミス「自営者カードローン」 | 年17.8% |

| アコム「ビジネスサポートカードローン」 | 年18.0% |

| レイク「レイク de ビジネス」 | 年18.0% |

| アイフル「事業サポートプラン(無担保ローン)」 | 年18.0% |

そのため、利息をできるだけ抑えたいならプロミスの「自営者カードローン」を利用しましょう。

フリーランス歴が浅い場合はレイク「レイク de ビジネス」

「レイク de ビジネス」は、満20歳~70歳の個人事業主の人が利用対象となっています。起業して1年未満でも相談可能な点が大きな特徴です。

また、SBI新生銀行に設置された自動契約機にて19:30(日曜日は19:00)までに審査を含む全ての手続きを完了させられれば、即日での融資も受けられます。

近くの自動契約機は「【レイク公式】店舗・ATMに関するご案内」から検索しましょう。

利用限度額は500万円と比較的高いため、まとまった資金が必要な場合は「レイク de ビジネス」の利用が適していると言えるでしょう。

| 消費者金融 | 利用限度額 |

|---|---|

| レイク「レイク de ビジネス」 | 500万円 |

| アイフル「事業サポートプラン(無担保ローン)」 | 500万円 |

| プロミス「自営者カードローン」 | 300万円 |

| アコム「ビジネスサポートカードローン」 | 300万円 |

高額融資を受けたい場合はアイフル「事業サポートプラン」

アイフルは、事業者向けのカードローン「事業サポートプラン」を提供しています。

フリーランスの人でも年収の3分の1を超える事業資金を借入できる可能性があります。利用限度額も500万円までと高額なため、多額の事業資金が必要な場合に適しているでしょう。

また、アイフルの「事業サポートプラン」は、個人プランだけでなく法人プランも提供しているため、今後法人化を検討している人も利用しやすいビジネスローンといえるでしょう。

カードローンの申込項目はフリーランスでも変わらない

フリーランスの人でも、一般の会社員の人とカードローンの申込方法は変わりません。店舗やWEBなどから、画面の指示に従って進めるだけで申込は完了します。

しかし、フリーランスの人は勤務先や電話番号などの申込項目の入力に戸惑うことも少なくありません。間違えてしまうと、審査担当者に不審に思われてしまう可能性もあるので、入力方法を確認しておきましょう。

名前・住所・電話番号は通常通り入力

名前・住所・電話番号は通常通り入力してください。

フリーランスで仕事専用の名前があったり、仕事用の住所があったりしても、ここでは必ず本名を入力しましょう。

住所は現在居住しているところを入力してください。引越しなどで本人確認書類の住所を変更していない場合も、現住所を入力します。

なお、現住所と本人確認書類に記載の住所が異なる場合は、公共料金の領収書などの現住所が記載されている書類の提出が必要です。

電話番号はご自身の携帯電話番号、もしくは自宅の固定電話番号を入力します。

勤務先はメインとして働いている場所を入力

勤務先の住所はメインとして働いている場所を入力してください。自宅で働いている場合は自宅の住所を入力します。事務所やレンタルオフィスを借りている場合は、そちらの住所を入力しましょう。

連絡先は、仕事用の電話番号を入力します。仕事用の電話番号がない場合は、先に入力したご自身の携帯電話番号・固定電話番号を入力しても問題ありません。

会社名に関しては、屋号がある場合は入力し、ない場合はご自身の名前を入力してください。

なお、取引をしているクライアントや常駐先は勤務先にはなりません。カードローンの審査では、申込者が申告した勤務先で働いているかを確かめるために、「在籍確認」をおこないます。

クライアントや常駐先は自分が所属しているわけではないため、「在籍確認」ができず審査が進みません。また、場合によっては虚偽の申告だと見なされてしまう可能性があります。

年収は税込金額を入力

税込年収を必ず入力しましょう。税込年収とは、総収入・売上から経費を引いた「所得金額」です。青色申告特別控除や専従者給与の控除によって所得金額が変わるため注意しましょう。

たとえば、総収入・売上が500万円で、経費が100万円、青色申告をして青色申告特別控除額65万円なら、年収は335万円となります。

年収が分からない場合は、前年に提出した確定申告書の控えから「所得金額など」の合計額を確認すれば確実です。

フリーランスの人がカードローンを利用する際の注意点

フリーランスの人がカードローンを利用する際は、以下の3点に注意しましょう。

フリーランスが申込前に気を付けたいポイント |

- 返済計画を立ててから借りる

- 虚偽の申告は避ける

- 闇金は利用しない

フリーランスの人は、正社員の人に比べると審査通過が難しい傾向にあるため、誤った行動をしてしまうことも少なくありません。注意点を理解し、トラブルなくカードローンを利用しましょう。

返済計画を立ててから借りる

カードローンを利用する際は、返済計画を立てることが重要です。

完済するまでは仕事量を増やして収入を安定させる、空き時間にアルバイトをして少しでも収入を増やすなど、問題なく返済が進められるように、借りる前から計画を立てておきましょう。

返済が遅れると、一般的に通常の金利よりも高い「遅延損害金」が適用されるため、より多くのお金を払わなければなりません。また、信用情報に滞納の登録がされてしまい、今後の融資に影響を及ぼす可能性も出てきます。

このようなトラブルにならないように、カードローンのホームページにある返済シミュレーションを活用しましょう。返済シミュレーションは「どれくらいの期間で完済できるのか」「毎月どれくらいの金額を返済するのか」を計算できるため、返済計画が立てやすくなります。

マネット編集担当/キャッシングガイド

奥山 裕基

信用情報は、金融機関と個人間の取引履歴が登録されています。審査の際に、申込者の信用情報を照会して支払いなどにネガティブな登録がないかなどを確かめています。したがって、滞納をすると信用情報にその情報が登録されるため、審査通過率が低下するでしょう。

虚偽の申告は避ける

虚偽の申告も避けましょう。年収を実際よりも高額にしたり、正社員と偽ったりして申込すると、審査には通過できません。

カードローンなどの貸金業者は、在籍確認によって申込者が申告した勤務先で実際に働いているのかを確認しています。また、年収に関しても収入証明書によって把握できます。

アリバイ会社は利用してはいけない

アリバイ会社は、収入や勤務先の偽造を手伝う会社で、ご自身の名前や住所が記載された嘘の収入証明書や、在籍確認の電話対応などをしています。

アリバイ会社を使うことで、在籍確認や収入証明書類の提出に対応できますが、基本的にはアリバイ会社の利用も貸金業者には露呈していると言われています。

虚偽の申告をすると審査に落ちるだけでなく、今後一切カードローンが利用できなくなる可能性もあるため、正しく申込をしましょう。

闇金は利用しない

審査が不安だとしても、闇金を利用するのは避けましょう。

貸金業者は、利用者が健全に融資を受けられるように、貸金業法に則り運営しています。しかし、闇金は貸金業法を無視して融資をおこなうため、さまざまなトラブルに発展する可能性が高く、利用するのは危険です。

フリーランスが融資を受ける方法はカードローン以外にもあるので、審査に落ちたからといって闇金を利用してはいけません。

フリーランスがカードローン以外で融資を受ける方法

フリーランスはカードローン以外にも、以下の方法で融資を受けられます。

上記の中には、カードローンのような審査を受けずにお金を借りる方法もあるため、借入条件を確認しましょう。

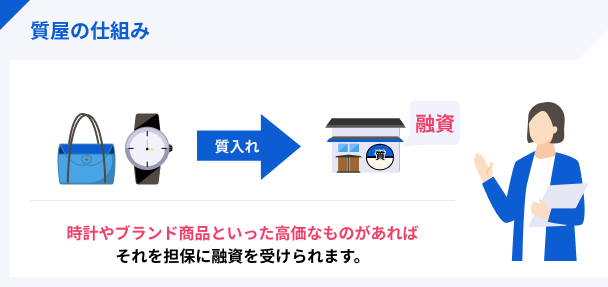

質屋で借りる

質屋では、時計やバッグ、貴金属などの価値のある物品を担保として預けることで融資を受けられます。審査はないため、フリーランスや無職の人でも融資が受けられます。

ただし、期限内に返済をしないと「質流れ」といって預けた品物は質屋の所有物となり、取り戻せなくなります。

質流れをして困る持ち物を担保にする場合は、返済に遅れないようにしましょう。

生活福祉資金貸付制度を活用する

生活福祉資金貸付制度は、資金がなくて生活に困っている人に対して融資をおこなう制度です。全国の都道府県にある社会福祉協議会が実施しています。

生活再建のための生活資金を融資してもらえる「生活支援費」「一時生活再建費」や、低所得世帯に属する人が学校に行くための資金を融資してもらえる「教育支援費」「就学支度費」など、さまざまな資金の種類があります。

フリーランスの人でも利用できるため、資金不足によって生活に困っている場合は「都道府県・指定都市社会福祉協議会のホームページ」から管轄の社会福祉協議会を検索し、相談してみましょう。

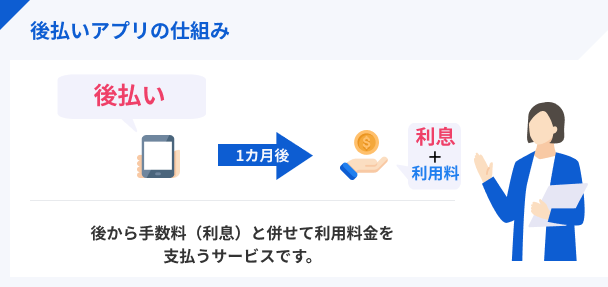

後払いアプリを使う

ショッピング時の資金が必要なら、後払いアプリを活用しましょう。後払いアプリはショッピング時に選択できる決済方法の一つで、支払いを翌月以降にすることができます。

アプリ自体は、審査なしで利用できるものがほとんどです。そのため、フリーランスの人でもアプリを利用できます。ただし、後払い機能を使う場合はアプリ独自の審査がおこなわれます。

また、ショッピングにしか使えないため、現金が必要な場合は別の方法を検討してください。

後払いアプリの例 |

- Paidy(ペイディ)

- VANDLE CARD(バンドルカード)

クレジットカードのキャッシングを使う

すでに手持ちのクレジットカードにキャッシング枠がある場合、新たな審査なく融資を受けられます。キャッシング枠を作成していない場合は、カードローンと同じように審査が必要です。

なお、クレジットカードのキャッシング枠はショッピング枠と共有の場合があります。そのため、キャッシング枠を作成していても、すでに枠いっぱいまでショッピングを利用している場合は借入ができません。

生命保険の契約者貸付を利用する

一部の生命保険には、解約時に今まで支払った保険料の一部もしくは全額以上を受け取れる「解約返戻金」 があります。生命保険の契約者貸付は、この「解約返戻金」を担保にする融資制度です。

「解約返戻金」が担保となるため審査は必要なく、フリーランスの人でも利用できます。金利はカードローンよりも低いため、返済の負担が少ないのもメリットです。

とはいえ、返済しないと利息が膨らんでいき、最終的には保険が失効してしまいます。滞りなく返済を進められるように計画を立てて利用しましょう。

フリーランスがカードローンを利用する際のよくある質問

まとめ

フリーランスでも正社員と同じようにカードローンを利用できます。

しかし、フリーランスは正社員と比べると収入が安定していないと判断されやすい傾向があります。 「利用限度額を必要最小限する」「確定申告書を提出できるようにする」などのコツを実践して審査通過を目指しましょう。

もし最短即日でお金を借りたい場合は、アコム・プロミス・レイクなど、大手消費者金融への申込を検討しましょう。

なお、事業資金を借りたいときは、ビジネスローンも利用できます。ビジネスローンは年収の3分の1を超えて融資してもらえる可能性があるため、多額の事業資金が必要な場合に重宝します。

また、質屋や生活福祉資金貸付制度などを利用するのも手段の一つです。それぞれ条件や内容が異なるので、自分に合った方法を見つけてください。

-

社名:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

・Webで初めてお申込みで60日間無利息

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。

マネット編集担当/キャッシングガイド

奥山 裕基

利用限度額は、後から増やすことができます。良好な利用実績を積み上げて総量規制の範囲内であれば、フリーランスの人でも増額することができるでしょう。ただし、増額する際にも審査を受ける必要がある点は注意してください。