アイフルの支払いに遅れるとどうなる? 対処法や相談先も紹介

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

大学卒業後、多数のメディア編集業務に従事。その後、ファイナンシャルプランナー2級の資格を取得。FPとしての専門知識を活かし、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修業務を行ない、これまで計2000本以上の担当実績を誇る。ローン審査経験者などのインタビューなども多数行ない、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。公式ページ:「ファイナンシャルプランナー村上敬」

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- アイフルの支払いが近いがお金がない

- アイフルの返済日をうっかり忘れていた

- アイフルへの申込を検討していて返済について詳しく知りたい

アイフルの支払いに遅れてしまうと、カードローンを利用できなくなり、損害金を支払わなければならないなどの問題が発生します。

この記事では、アイフルの支払いに遅れてしまった場合に発生する問題ととるべき行動、遅れないための対策について解説します。

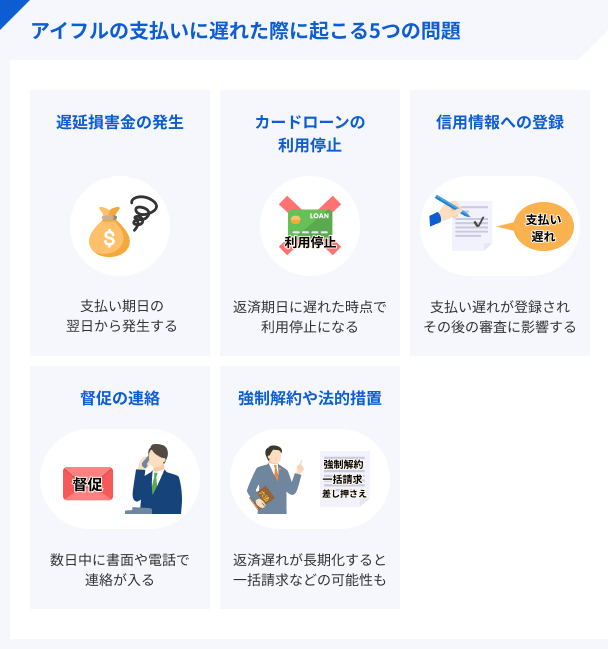

アイフルの支払いに遅れた際に起こる5つの問題

アイフルの支払いに遅れると、遅延損害金の発生やカーローンが利用できなくなるなどの問題が発生します。

さらに滞納している状態を放置していると、強制解約や法的措置をとられる可能性もあります。

支払い遅れが長引いてしまうと、より多くの問題が発生する可能性があるため、なるべく早く返済することが重要です。

遅延損害金が発生する

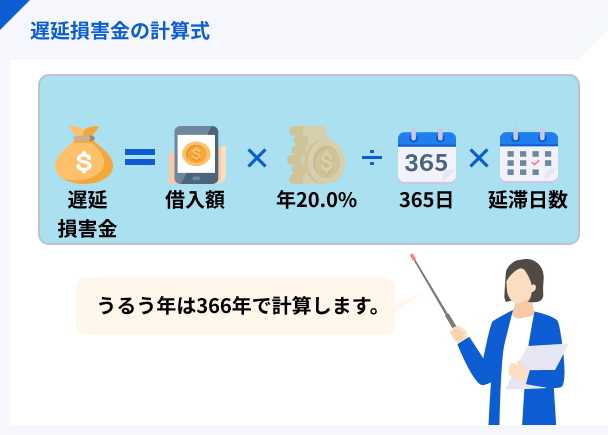

アイフルの支払いに1日でも遅れると、年20.0%の遅延損害金が発生します。

遅延損害金とは、債務者(借主)が返済に遅れた場合に支払う損害を賠償するための金銭のことです。遅延損害金は下記の計算式で算出されます。

たとえば、20,000円の返済に30日間遅れた場合、「20,000円×20.0%÷365日×30日」で求められ、遅延損害金は328円となります。利用金額が多い場合や滞納の日数が多い場合は、さらに多くの遅延損害金が発生します。

カードローンの利用停止

カードローンは支払いに遅れた時点で、すぐに利用停止となります。利用停止になった場合、利用限度額に達していないとしても新たな借入はできません。

その後遅れて支払いをしたとしても、利用停止が解除されるまで少し時間がかかる可能性もあります。

いずれにせよ、支払い遅れが解消されるまで解除されないため、なるべく早めに返済しましょう。

信用情報に支払いの遅れが登録される

支払いに遅れてしまうと、信用情報にその事実が登録されます。

信用情報とは、クレジットカード・分割払い、各種ローンの契約情報をまとめたものです。信用情報機関が各社の情報を取りまとめています。

信用情報は各種ローンやクレジットカードなどの審査で確認されることがあります。そのため、アイフルでの滞納登録があると、審査に落ちる可能性があるでしょう。

今後クレジットカードやローンの申込を検討している人は、なるべく支払いに遅れないことが重要です。

督促の連絡が来る

アイフルの支払いに遅れたままでいると、電話(本人の連絡先)や書面(督促状)で督促されることがあります。

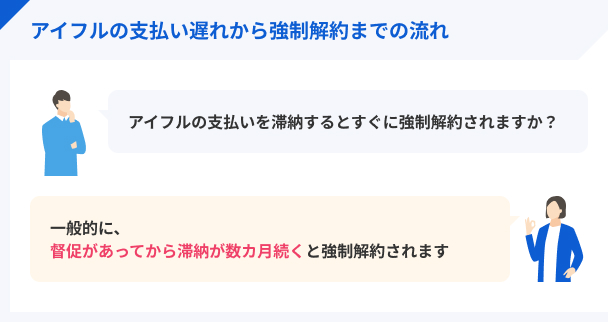

支払い遅れが続くと強制解約や法的措置が取られる可能性もある

アイフルのカードローンで長期間の支払い遅れが続き、改善の見込みがない場合は法的措置が取られる可能性があります。

具体的な措置としては、以下の3つが挙げられます。

| 法的措置 | 内容 |

|---|---|

| 強制解約 | カードローンを強制的に解約され、 今後利用できなくなること |

| 一括請求 | 現在の借入残高、利息、 遅延損害金を全て請求される |

| 訴訟、財産の差し押さえ | アイフルが裁判所に申し立てをおこない、 裁判や差し押さえがおこなわれる |

また、長期的な滞納や強制解約がおこなわれた場合、信用情報に「異動情報」として登録されます。

異動情報とは、信用情報に登録されるマイナスな情報の中でも、特に重要性の高い情報のことです。異動情報がある場合、クレジットカードや各種ローンなどの審査時に影響を及ぼします。

アイフルの支払いに間に合わない場合の対処法

アイフルの支払いに間に合わない場合、「どのような返済方法か」や「いくらまでなら返済できるか」によって、対処法が異なります。

自分の状況に合わせて、次の方法の中から対処法を検討してみましょう。

返済期日の変更をおこなう

返済日が到達していない場合は、期日の変更が可能です。返済期日の変更については、スマホアプリ・電話の2つで手続きできます。

ただし、返済期日を延長した場合、遅延損害金がかかることを覚えておきましょう。

スマホアプリによる手続き方法

アイフルでは、スマホアプリから「返済日の延期」が可能です。「メニュー」から「返済日の延期(今月分のみ)」をタップすると、手続きできます。

ただし、口座振替(自動引落)を設定している場合は、変更手続きをしても銀行口座への引落請求は停止されません。口座引落しを回避するには、引落口座の残高を請求金額未満にしておく方法があります。

電話による手続き方法

スマホアプリだけでなく、会員専用ダイヤル(0120-109-437)へ電話した場合でも返済期日の変更が可能です。電話をかけた後に、以下の手順で手続きを進めましょう。

電話による手続き方法 |

- 利用中のお客様(1番)を押す

- 今回の返済期日を過ぎる場合(4番)を押す

- 今回のご返済が遅れる方(5番)を押す

会員専用ダイヤルでは自動音声での案内があるため、その案内に従って手続きを進められます。

最低金額だけでも返済する

アイフルには返済金額とは別に「最低金額」が設定されています。返済が難しい場合は、最低金額だけでも支払いましょう。

最低金額とは、利息+その他費用(+提携ATMから返済する場合は提携ATM手数料)です。最低金額は「スマホアプリ」から確認できます。

ただし、最低金額を入金しても、元金残高がほとんど減らないというデメリットがある点を理解しておきましょう。そのため、毎月最低金額のみを支払っていると、返済期間が長引いてしまいます。

アイフルに相談する

もし、1回だけでなく継続的に返済が厳しい場合は、個別に相談するのも1つの方法です。オペレーターチャット・メール・電話で返済に関する相談ができます。

アイフルに相談することで今後の対応についての案内が受けられるため、返済そのものが厳しい場合は相談してみましょう。

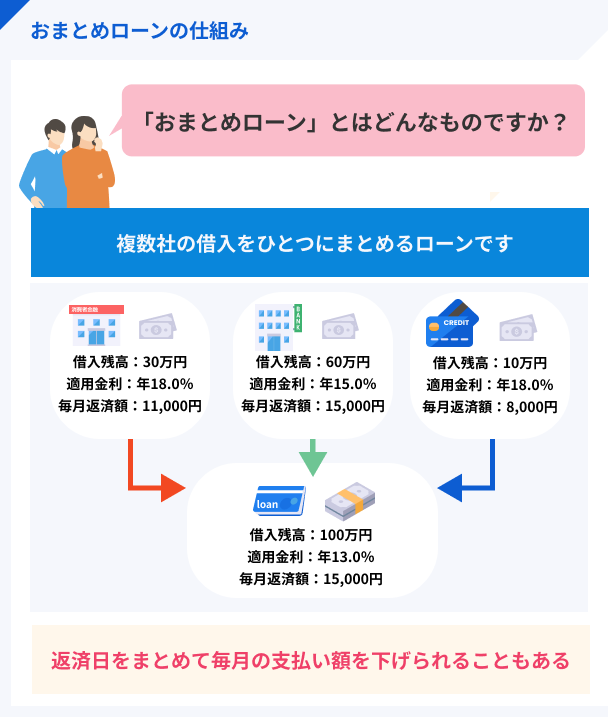

おまとめローンで返済額を抑える

他社借入もあり、返済が厳しい場合はおまとめローンを検討しましょう。おまとめローンとは、複数の借入先を1本にまとめるための商品です。

おまとめローンを活用すると、複数社から借入があった場合と比べて、月々の返済額が抑えられる可能性があります。また、借入先によっては金利が下がる可能性もあります。

月々の返済額を減らすことで、遅れずに支払いが可能な場合はおまとめローンを検討しましょう。

今後の返済が見込めない場合は債務整理を検討する

支払い遅れが長期化すると強制解約や訴訟などの法的措置が取られてしまうため、債務整理をおこない、借入を清算することも1つの方法です。

債務整理とは、裁判所などを通じて借入金の免除、返済期間の延長などをおこなう法的手続きのことです。

債務整理の具体的な種類については、以下の4つが挙げられます。

| 債務整理 | 内容 |

|---|---|

| 任意整理 | 弁護士、司法書士などの専門家に債権者(アイフル)との 交渉を頼んで、債務の金額を取り決め、 支払可能な毎月の額を合意して支払っていく方法 |

| 自己破産 | 債務が払えない状態である場合に裁判所で手続きをし、 債務を免除してもらうこと |

| 個人再生手続 | 返済に困っている場合に裁判所で手続きをおこない、 一定額を返済したうえで、残債務を免除してもらうこと |

| 特定調停 | 裁判所に債権者との間に入ってもらったうえで、 債務の額を確定させて、支払可能な毎月の支払額を 合意して支払っていくこと |

ただし、債務整理をおこなうと、信用情報に「異動情報」として登録されます。異動情報は5年(信用情報機関によっては7年)登録されるため、一定期間は新規の借入ができなくなる可能性が高いです。

マネット編集担当/キャッシングガイド

奥山 裕基

アイフルの返済に間に合わないために、他社から借入をしてなんとか凌ごうと考えている人もいるかもしれません。しかし、そのように複数社から借入を繰り返しているうちに完済の目途が立たなくなったという人たちもいます。アイフルの支払いに遅れる場合、極力ほかのカードローンに頼る以外の方法を選択しましょう。

アイフルの支払いが厳しい場合の相談先

アイフルの支払いが厳しい場合は、債務整理も選択肢の1つです。もし、債務整理を検討する場合は、専門機関などに相談すると良いでしょう。

基本的には債務整理の手続きを代行する専門家に相談します。ただし、相談には料金がかかる場合もある点を理解しておきましょう。

法テラス

法テラス(日本司法支援センター)は、国が設立したさまざまな法律に関するトラブルを解決するための専用窓口です。借金に関するトラブルも取り扱っているため、債務整理の相談が可能です。

法テラスでは、経済的に余裕のない人を対象に無料の法律相談を実施しています。

また、弁護士・司法書士に依頼をした際の費用(着手金や実費)などの立替もおこなわれているため、債務整理をおこなう費用の支払いが厳しい場合は検討しましょう。

弁護士

弁護士は法律に関する専門家で、債務整理の手続きを代行してくれます。

債務整理は裁判所で話し合いをしたり金融機関と交渉したりなど、手続きが複雑なケースもあるため、専門家に依頼するのが望ましいです。

日本弁護士連合会の公式サイトでは、お住まいの地域に在籍している弁護士を検索できるサービスがあるため、どの弁護士に相談したら良いかわからない場合は検討しましょう。

アイフルの支払いに遅れないための6つのポイント

アイフルの支払いに遅れると、さまざまな問題が生じます。そのため、なるべく期日に間に合うように返済しましょう。支払いに遅れないためには、以下の点を意識することが重要です。

主に、返済を忘れないための対策と、返済そのものを見直す対策があります。支払い遅れの原因を把握して適切な対処をおこないましょう。

無理のない金額を借入する

借りすぎると返済が困難になる可能性があるため、無理のない金額を借入することが重要です。自分の適切な借入金額がわからない人は、返済シミュレーションを活用すると良いでしょう。

たとえば、借入金額・金利・返済回数の3項目を入力した場合は「月々の返済金額」が算出できます。返済シミュレーションを活用しながら、自分に適した金額を借入することで、支払いの遅れを防げるでしょう。

返済額・返済日を事前に把握しておく

期日までに資金を準備できるよう、返済額・返済日を把握しておきましょう。もし、アイフルの返済額・返済日がわからない場合は「スマホアプリ」が便利です。

スマホアプリのホーム画面では「次回お支払日」「次回お支払額」が上部に表示されます。つまり、アプリを起動するだけで返済日と返済額をすぐに把握できるため便利です。

また、アプリでは返済の手続きが可能なため、そのまま支払える場合は支払い遅れも防げます。

aiメールを登録しておく

aiメールとは、メール・SMSなどで返済日をお知らせしてくれるサービスです。約定返済日の3日前に期日・返済額が案内されます。

aiメールは会員サービスにログインすることで登録が可能です。登録しておくことで返済忘れを防げるため、不安な人は登録しておきましょう。

返済方法を口座振替に変更する

口座振替の場合は返済資金が預金口座にあれば自動で引き落とされるため、支払い手続きを忘れそうな人は検討しましょう。口座の残高だけ確保しておけば、毎月入金する必要がなくなります。

また、給料が振込される口座を返済用口座に設定しておくと引き落とし日に口座残高がない状態を防げるでしょう。

ただし、口座振替の手続きをしてから、自動引落開始まで40日ほど時間がかかります。つまり、口座振替の申込をしても数回は他の方法で返済する必要があるため、忘れないようにしましょう。

給料日の直後に返済日を設定する

アイフルでは契約時に毎月の返済日を自由に設定できます。給料日の直後に返済日を設定することで給料を使い切ってしまう前に支払いできるため、支払い遅れのリスクを防げます。

ただし、給料日と同じ日にすると、万が一入金が滞った場合に滞納するリスクがあります。そのため、給料日から数日後に設定すると良いでしょう。

毎月1回の支払いが厳しい場合はサイクル制も検討する

サイクル制とは、前回支払日の翌日から35日後が返済期日となる方式のことです。初回返済日は借入の翌日から35日後となります。

サイクル制を利用することで、毎月返済する必要がなくなります。1年間に10回程度の返済となるため、毎月支払うのが厳しい場合は検討しましょう。

アイフルの支払い遅れに関するよくある質問

たとえば、3/31が返済期日の場合は当日の23:59までに支払いする必要があります。ただし、支払い方法によっては手続きが間に合わない場合もあるため、なるべく早めに返済しましょう。

アイフルでは、返済に遅れた場合に本人宛に電話または郵送で督促がおこなわれます。また、返済が遅れそうな場合は、会員サービスの「返済期日の変更(猶予)」から返済約束日を登録しておくと、電話が来ることはありません。

基本的には文書や電話で督促がおこなわれますが、長期的に滞納の改善が見られない場合は訪問による督促がおこなわれる可能性があります。ただし、貸金業法では取り立てに関するルールが定められているため、深夜の訪問や勤務先への取り立てなど、過度な取り立てはおこなわれません。

まとめ

アイフルの支払いに遅れてしまうと、カードローンの利用停止や遅延損害金などの問題が発生します。また、滞納している状態が長引けば、将来クレジットカードやローンの審査に影響を与える可能性もあります。

支払いに遅れそうな場合は期日の延長が可能かどうか、また最低金額だけでも支払えるかどうかについて確認することがポイントです。支払いが難しい場合はアイフルや専門家に相談するのも1つの方法となります。

また、アイフルではアプリやメールで返済日、返済金額を管理できます。これからアイフルを利用する人は、返済を忘れないようにぜひ活用しましょう。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

マネット編集担当/キャッシングガイド

奥山 裕基

アイフルから電話が入ると、「どうせ督促の連絡だろうから」と軽く考えて電話に出ずに放っておく人もいますが、滞納している状態を放置するのは自分にとってもリスクの大きいことです。督促の連絡が来ている人は一刻も早く対応しましょう。