【2025年最新アンケート】大手消費者金融の利用経験がある人を対象とした利用実態調査

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事を読んでわかること |

- 大手消費者金融5社の利用経験がある男女513人の具体的な利用状況が分かる

- 大手消費者金融の主なユーザーは「20代・正社員・年収200万超~300万円以下」が多い

- 主な利用目的には「毎月の支払い」が多く、生活費や家賃などの不足分を補う目的で活用されている

毎月の支払いに困っていたり、どうしても欲しいものがあったりする際、消費者金融で一時的にお金を借りようと考える人は少なくないでしょう。

とはいえ、お金を借りることに抵抗があり、申込へのハードルが高いと感じる人も一定数います。

そこで本記事では、2025年3月7日から3月18日にかけて、大手消費者金融の利用経験がある20~60代の男女513人から収集した「大手消費者金融の利用実態」をデータ付きでご紹介します。

どんな人がどういった理由でお金を借りているのか、どうやって返済したのかが分かれば、最適な商品選びの参考になるでしょう。

・調査方法:インターネットリサーチ

・調査機関:ホワットエバーパートナーズ株式会社(100人アンケート)

・調査期間:2025/03/07~2025/03/18

・有効回答数:513人

・調査担当者:ポート株式会社 ファイナンスメディア事業部 村上敬

| 公式サイト | 審査時間 | 在籍確認の電話 | 必要書類 | 最低返済額 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 原則、お勤め先へ在籍確認の電話なし | 身分証明書※2 | 借入金額の4.2%(限度額が30万円以下の場合) |

|

詳細は こちらへ |

最短3分 | 原則として電話での連絡なし | 身分証明書 | 1,000円 |

|

詳細は こちらへ |

お申込後最短15秒※ | 原則として電話での連絡なし※2 | 身分証明書 | 4,000円 |

|

詳細は こちらへ |

最短18分 | 原則として電話での連絡なし | 身分証明書 | 4,000円 |

|

詳細は こちらへ |

10秒簡易審査 | 原則として電話での連絡なし | 身分証と 収入証明書 |

1,000円 |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

SMBCモビット ※1.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2.外国籍の方は、特別永住者証明書または在留カードが必要です。

大手消費者金融の利用者は20代・正社員・年収200万超~300万円以下が多い

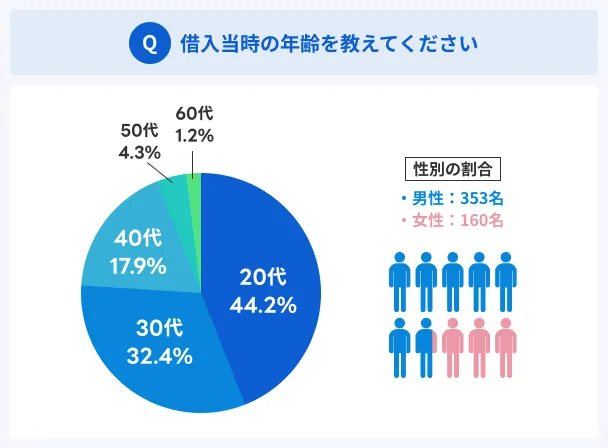

まず最初に、大手消費者金融5社(アコム・プロミス・レイク・アイフル・SMBCモビット)の利用経験がある男女513(男性353人・女性160人)の年齢層・雇用形態・年収を調査しました。

その結果、借入時点の年齢では20代が44.2%、雇用形態では正社員が65.3%、年収は200万超~300万円以下の24.0%が最多となっています。

大手消費者金融利用者の年齢構成比は20代が44.2%と半数近くにのぼる

円グラフを見ると20~30代の利用者が多く、なかでも20代が半数近くにのぼることが分かります。

実際に大手消費者金融のアコム・プロミス・アイフルが公表する資料でも、以下のように20代の利用者割合が全体の4~6割となっています。

| アコム | 57.1%(2024年12月時点) |

|---|---|

| プロミス | 51.4%(2024年3月時点) |

| アイフル | 44.9% |

この結果の要因として、近年ではテレビCMのみならず、SNSを中心とした大手消費者金融のPR活動も目立つことから、若年層の借入が増加していると考えられるでしょう。

一方で、50代・60代の利用者は少ない結果となりました。大手消費者金融は申込対象者を60歳までに定めているため、返済期間も鑑みたうえで申込を控える人が多いものと推測できます。

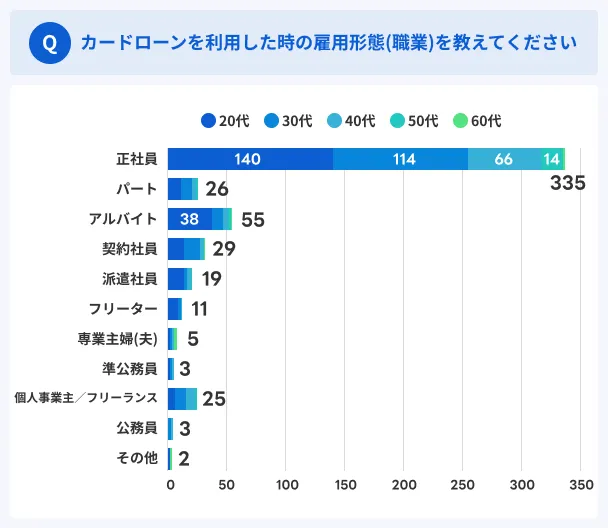

カードローン利用時点の雇用形態(職業)では正社員の割合が65.3%を占める

| 各年代別の雇用形態 (職業)割合 (人数表記) |

20代 | 30代 | 40代 | 50代 | 60代 |

|---|---|---|---|---|---|

| 正社員 | 140 | 114 | 66 | 14 | 1 |

| パート | 11 | 10 | 3 | 2 | - |

| アルバイト | 38 | 10 | 4 | 2 | 1 |

| 契約社員 | 12 | 12 | 3 | 1 | 1 |

| 派遣社員 | 11 | 3 | 4 | 1 | |

| フリーター | 7 | 3 | 1 | ||

| 専業主婦(夫) | 1 | 1 | 1 | - | 2 |

| 準公務員 | 1 | 1 | 1 | - | - |

| 個人事業主 フリーランス |

5 | 10 | 8 | 2 | - |

| 公務員 | - | 2 | 1 | - | - |

| その他 | 1 | - | - | - | 1 |

雇用形態では正社員が最も多く、こちらも20~30代の割合が多い結果となりました。

金融庁が2023年に公表した調査結果によると、統計時点の段階で「3年以内借入経験者」「3年以前借入経験あり」と回答した人の雇用形態の割合では、いずれも会社員が67.4%(3年以内借入経験者)・3.0%(3年以前借入経験あり)と多くなっています。

なお、アイフルの公式サイトでも、主な利用者の職種で正社員が61.8%と明記されていました。

次点のアルバイトでは20代が半数を占めています。アンケートに回答した人のなかには、アルバイトでまかないきれない学費を工面した、という人がいました。

またその時間でいろんな経験が出来た。

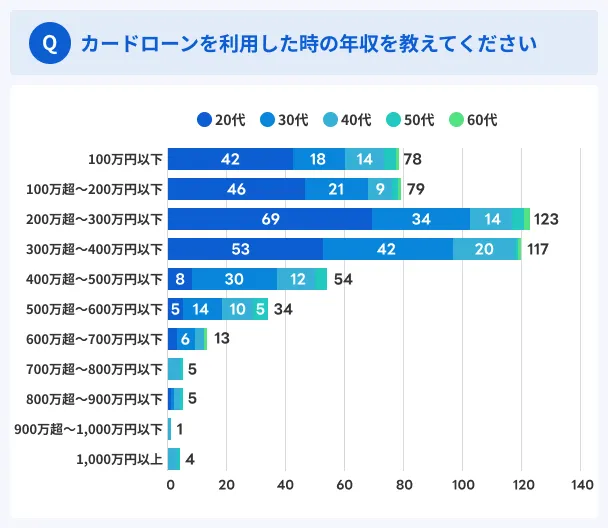

大手消費者金融を利用した時点の年収で最も多いのは「200万超~300万円以下(24.0%)」

| 各年代別の 年収割合 (人数表記) |

20代 | 30代 | 40代 | 50代 | 60代 |

|---|---|---|---|---|---|

| 100万円以下 | 42 | 18 | 14 | 3 | 1 |

| 100万超~ 200万円以下 |

46 | 21 | 9 | 2 | 1 |

| 200万超~ 300万円以下 |

69 | 34 | 14 | 4 | 2 |

| 300万超~ 400万円以下 |

53 | 42 | 20 | 1 | 1 |

| 400万超~ 500万円以下 |

8 | 30 | 12 | 4 | - |

| 500万超~ 600万円以下 |

5 | 14 | 10 | 5 | - |

| 600万超~ 700万円以下 |

3 | 6 | 3 | - | 1 |

| 700万超~ 800万円以下 |

- | - | 4 | 1 | - |

| 800万超~ 900万円以下 |

1 | 1 | 2 | 1 | - |

| 900万円超~ 1,000万円以下 |

- | - | 1 | - | - |

| 1,000万円以上 | - | - | 3 | 1 | - |

カードローン利用時点の年収は「200万超~300万円以下」が24.0%、「300万超~400万円以下」が22.8%と多い結果です。

厚生労働省が令和5年に実施した調査によると、年収が「200万超~300万円以下」の年齢層は、男性が20~29歳、女性が20~44歳と60~69歳となっています。

また、「300万超~400万円以下」の年齢層だと、男性が30~44歳、女性が45~59歳の割合が多くなっています。

マネット編集担当/キャッシングガイド

奥山 裕基

本アンケートに回答した人の年齢層は20~30代が多く、かつ有効回答数513名のうち353名が男性です。近年では「200万超~300万円以下」「300万超~400万円以下」が年収ラインの男性による利用者が増加していると考えられるでしょう。

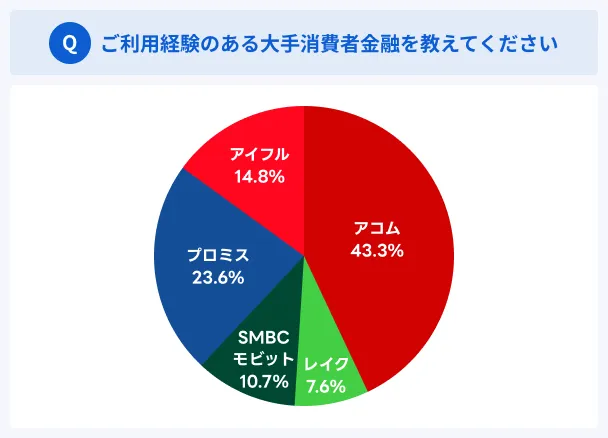

大手消費者金融5社の利用者割合ではアコムが43.3%と最多

大手消費者金融5社のうち、利用者が最も多かったのは「アコム」で、全体の43.3%を占める結果となりました。

各社ともテレビCMやSNSを活用したPR活動を積極的におこなっています。

なかでもアコムはキャッチコピーが印象的であり、消費者金融をはじめて利用する人でも、敷居の高さを感じにくい点が、本アンケート結果にも反映されたものと考えられます。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

選んだ理由は各社とも「知名度・信頼性」、利用目的は「毎月の支払い」が最多

各社ともに「知名度・信頼性」を選んだ理由に挙げる人が多いものの、次点の理由を見ると、各社の特徴を知ったうえで申込するケースも多いことがうかがえます。

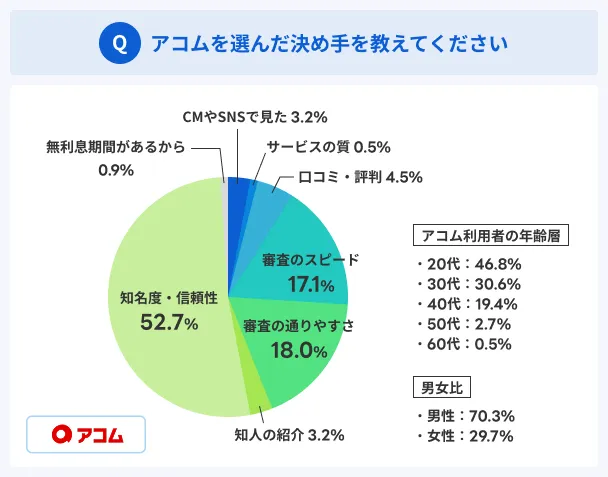

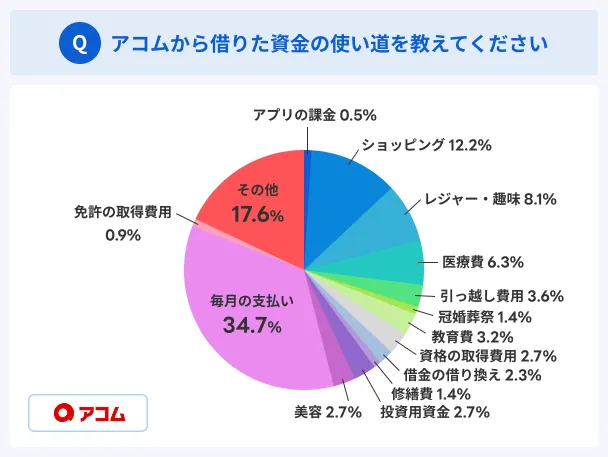

アコムを選んだ理由と利用目的

アコムを選んだ決め手として半数にのぼるのが「知名度・信頼性(52.7%)」です。

2024年3月期に公表した資料によると、個人向けカードローン市場全体においてアコムのシェア率は約20%を占めるため、カードローンを検討する人はまずアコムに申込しているのが分かります。

次点の「審査の通りやすさ(18.0%)」では、アコムの「マンスリーレポート」で公表されているデータによると、月の成約率が40%を超えるケースも少なくありません。

およそ5人に2人の新規申込者が契約に至っていることから、審査が通りやすい消費者金融として世間に浸透しているのが分かります。

知名度・信頼性ならアコム!

知名度・信頼性ならアコム!

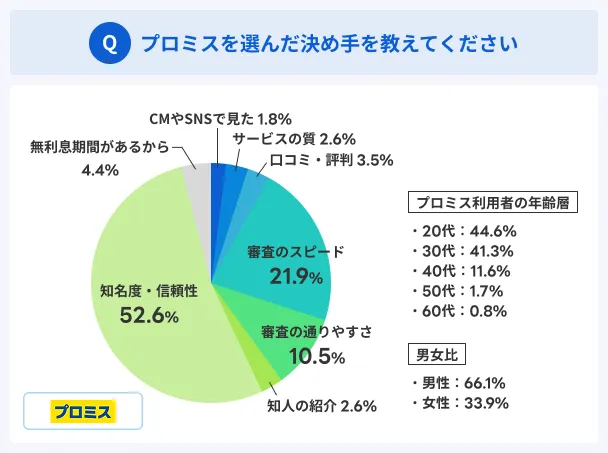

プロミスを選んだ理由と利用目的

プロミスも「知名度・信頼性(52.6%)」が最も多く、「審査のスピード(21.9%)」を理由に挙げた人と同様、審査スピードの早さが知名度に一役買っているといえるでしょう。

プロミスは「最短3分で融資可能」と公式サイトに明記していることから、本アンケート結果のなかでも審査のスピードを決め手として挙げる割合が最も多くなっています。

不安を感じた点は、金利が高いことだったので、利息が増えないように、早めに返済するようにしました。

10万借りると決めたら返すまで借りないと決めておかないと後々不安定になる。

審査スピードならプロミス!

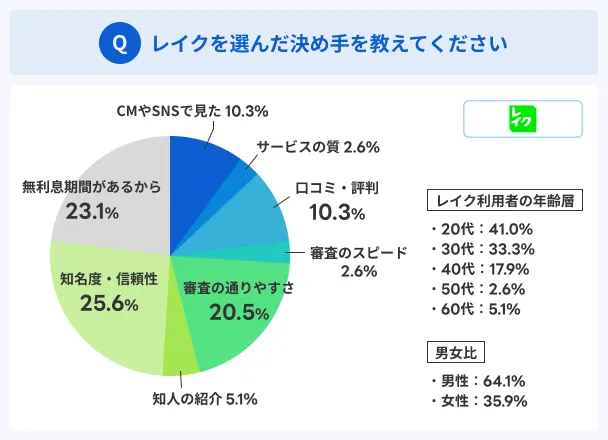

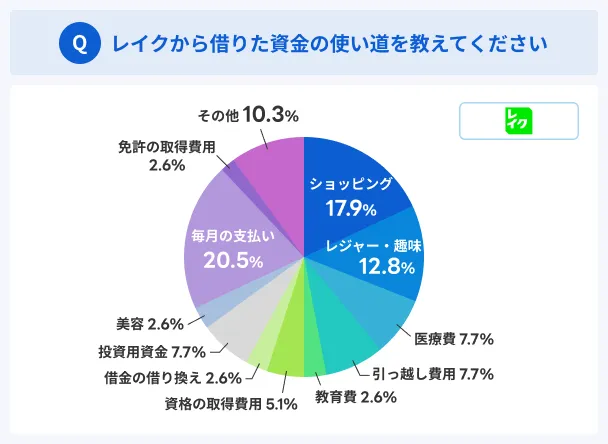

レイクを選んだ理由と利用目的

レイクを選んだ決め手の割合が20%を超えるものは3つあり、そのなかでも「無利息期間があるから」を挙げた割合は23.1%にのぼります。

アンケート実施時点では「選べる無利息」のサービスを展開しており、一般的な30日間無利息に加えて60日間・180日間の無利息期間がありました。

2025年3月27日からは、従来の60日間無利に加えて「365日間無利息」が登場しました。

無利息期間のサービスを提供する貸金業者や銀行は多いものの、365日間無利息を打ち出したのはレイクが初です。今後はさらに無利息期間を目的としたレイク利用者は増えていくでしょう。

ネットから簡単に申し込みが出来て、かつ、審査スピードも早くその日のうちには速報合否を連絡いただけるサービスで、気軽に助けを求める事が出来るとありがたさを感じました。

ただし、実際に返せるかどうか分からず、また途中で働けない期間がでて返済が遅れてしまったので、たとえ知り合いの紹介でも返済がきちんとできるかを判断してから借りないといけないと思いました。

無利息の長さならレイク!

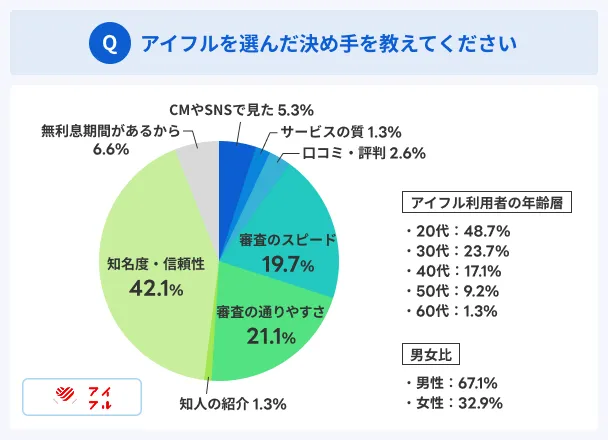

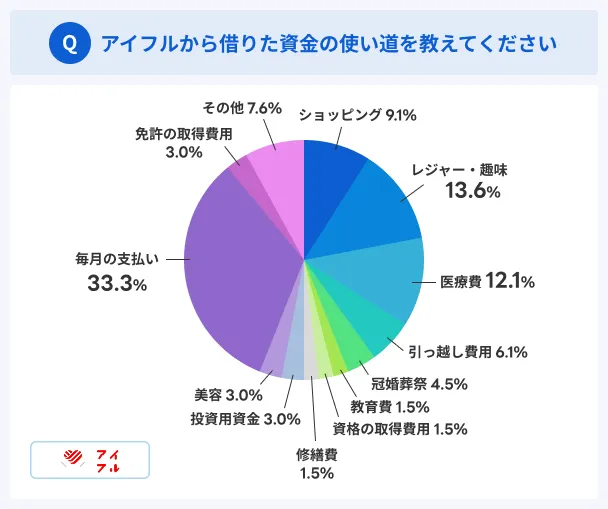

アイフルを選んだ理由と利用目的

アイフルも「知名度・信頼性(42.1%)」が全体の4割を占め、次点として「審査の通りやすさ(21.1%)」と「審査のスピード(19.7%)」が僅差となっています。

アイフルは「2025年オリコン顧客満足度調査 ノンバンクカードローンランキング」で総合1位を獲得しており、男女別部門結果では男性からの評価で1位を獲得しています。

本アンケートの結果でも、SMBCモビットに次いで男性の利用者割合が多いのも大きな特徴です。

お金を借りるのも返すのも初めてだったので、自分でも返済できるか不安でした。四苦八苦しながらスマホを用いて申込みをしました。返済はコンビニのATMにて、カードを差し入れるだけなので簡単です。

バランスの良いサービスが魅力!

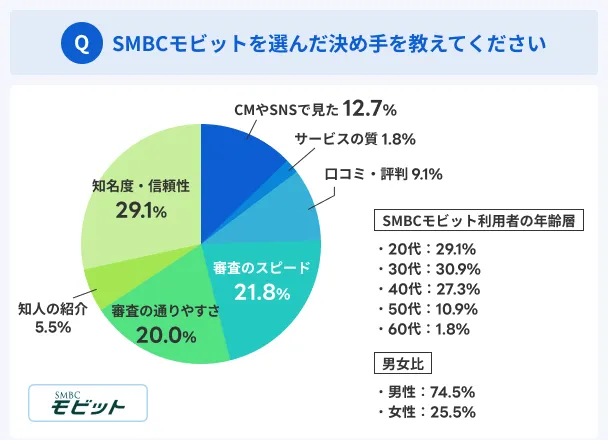

SMBCモビットを選んだ理由と利用目的

ほかの大手消費者金融では、いずれも20代の利用者が多いのに対し、SMBCモビットは30代がもっとも多くなっています。

男女比でも男性割合が最も多いことから、幅広い年代の男性から指示されていることがうかがえます。

実際に、SMBCモビットを選んだ決め手としては「知名度・信頼性(29.1%)」「審査のスピード(21.8%)」「審査の通りやすさ(20%)」がいずれも20%超えという結果です。

さらに、SMBCグループが運営しているという点も信頼性のひとつとしてユーザーから評価を得ており、安心感を求めて申込するケースも一定数見受けられました。

SMBCグループの信頼性!

SMBCグループの信頼性!

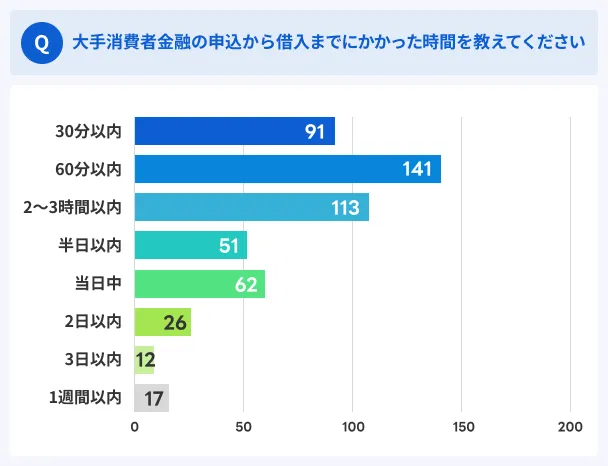

申込から借入までの時間は60分以内が最も多い

今回調査した大手消費者金融5社は、最短3~25分での融資が可能であると公式サイトに明記されていますが、実際には契約手続きから借入まで60分以内に完了したケースが最多です。

次点では「2~3時間以内」を要したケースが多く、これらの要因として土日祝の審査申込が混雑しているケースが考えられます。

大手消費者金融5社は、いずれも土日祝日も審査をおこなっています。会社が休みの人が多く申込数が増加するため、おのずと審査に時間がかかるものと推測できます。

また、各社とも申込は24時間可能ですが、審査対応時はおおむね9:00~21:00のケースが多いため、対応時間外に申込して時間がかかっている可能性もあるでしょう。

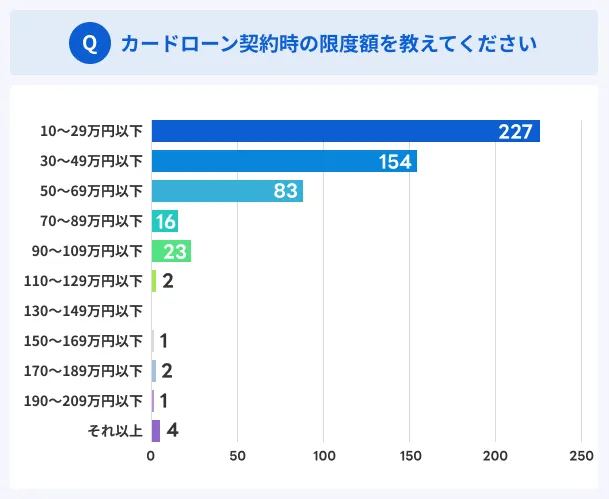

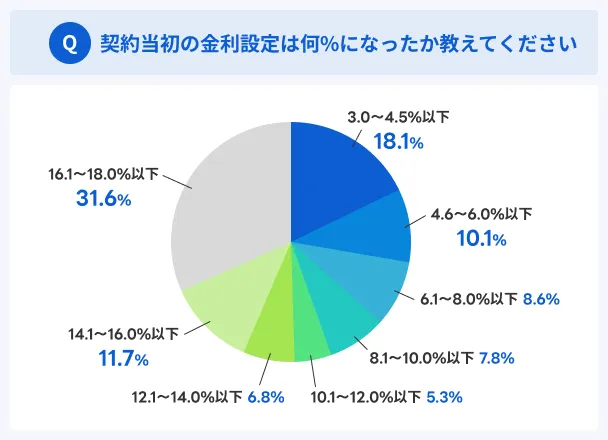

契約時点の限度額は10~29万円以下、適用金利は16.1~18.0%以下が多い

大手消費者金融では、初回申込の段階では上限金利が設定されるケースが多いため、金利設定が「16.1~18.0%以下」になった割合が31.6%と最多になりました。

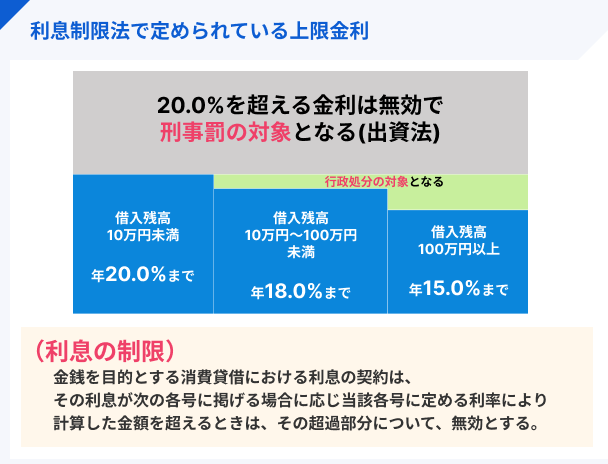

カードローンの金利は利息制限法によって、限度額が10万円未満だと上限20.0%、10万円以上100万円未満だと上限18.0%、100万円以上だと上限15.0%と定められています。

なお、各社が掲げる上限金利ですが、「18.0%」がアコム・レイク・アイフル・SMBCモビット、「17.8%」がプロミスとなっています。

たとえば、審査で契約額が15万円となった場合、高い確率で上限金利18.0%か17.8%が適用されるため、「16.1~18.0%以下」と回答した人が多くなったと考えられるでしょう。

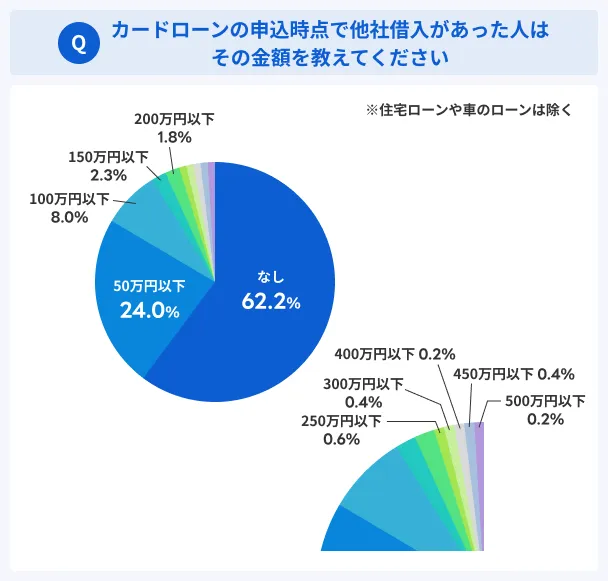

申込時点で他社借入が「なし」の割合は62.2%。「あり」では50万円以下が24.0%と最多

大手消費者金融に申込した時点で、ほかの貸金業者からの借入は「なし」と回答した割合は62.2%と最多でした。

本アンケートで最も多い利用者の年齢層は20代なので、そもそもお金を借りるのが初めてのユーザーが多かったものと考えられます。

一方、他社借入があった人のなかでは「50万円以下」が24.0%と多く、総量規制の範囲内で数社から借入する人も一定数いることが分かりました。

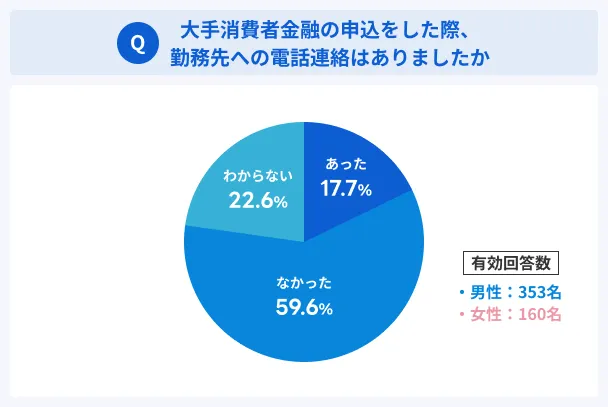

勤務先への電話連絡は「なかった」が59.6%、「あった」が17.7%

申込の際に、電話による連絡(在籍確認)がなかったと回答した人数は59.6%におよびました。

大手消費者金融5社は、いずれも「原則として電話による在籍確認なし」の旨を公式サイトに明記しています。そのため、審査の段階で要確認の事項がなければ、勤務先に電話がかかってくることはありません。

「わからない」と回答した割合は22.6%ですが、大手消費者金融は電話での在籍確認が必要な場合、まず本人に連絡して許可を得たうえで実施します。

そのため、在籍確認を実施する旨の連絡が来ていなければ、在籍確認は実施されていないと判断できるでしょう。

一方で「あった」と回答した割合は17.7%です。

電話が来る理由はさまざまですが、主に多い理由としては「勤続年数の短さ」「個人事業主など収入が不安定な職業」「申込フォームの入力ミス」「滞納歴がある」などが挙げられます。

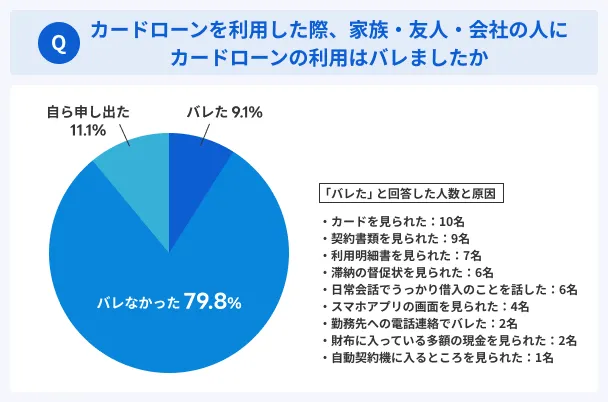

約80.0%が家族・友人・会社の人にカードローンの利用がバレていない

本アンケートでは、カードローンの利用中に家族や友人、会社の人に「バレなかった」と回答した割合は79.8%となりました。

大手消費者金融では、WEB明細・カードレス・郵送物なし、といった「バレにくい」仕組みが整っているため、慎重に利用すれば周囲にバレることなく利用できます。

ちなみに「バレた」と回答した9.1%の事例を見てみると、主に郵送物を見られてバレるケースが多くなっています。

貸金業務取扱主任者・FP|村上敬

WEB申込をすると契約書などの郵送物をなくせます。

WEB申込をすると契約書やカードの郵送をなくせるほか、WEB明細の手続きをすると利用明細の郵送も防げます。なお、滞納をすると督促状が送付されるため、毎月きちんと返済をすることも大切です。

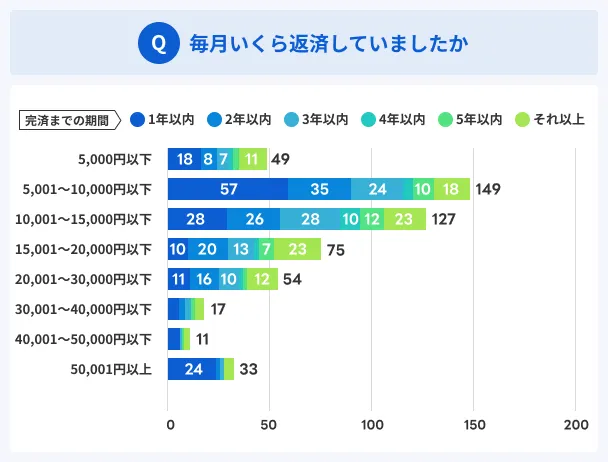

毎月の返済額は15,000円以下の割合(35.8%)が多い

| 完済期間 (人数表記) |

1年以内 | 2年以内 | 3年以内 | 4年以内 | 5年以内 | それ以上 |

|---|---|---|---|---|---|---|

| 5,000円 以下 |

18 | 8 | 7 | 2 | 3 | 11 |

| 5,001~ 10,000円 以下 |

57 | 35 | 24 | 5 | 10 | 18 |

| 10,001~ 15,000円 以下 |

28 | 26 | 28 | 10 | 12 | 23 |

| 15,001~ 20,000円 以下 |

10 | 20 | 13 | 2 | 7 | 23 |

| 20,001~ 30,000円 以下 |

11 | 16 | 10 | 2 | 3 | 12 |

| 30,001~ 40,000円 以下 |

5 | 3 | 3 | - | 2 | 4 |

| 40,001~ 50,000円 以下 |

6 | - | 1 | - | 1 | 3 |

| 50,001円 以上 |

24 | 2 | 2 | - | - | 5 |

毎月の返済額は「5,001~10,000円以下」と回答した割合は35.8%、「10,001~15,000円以下」が17.6%と、全体の半数に上ります。

「5,001~10,000円以下」で返済していた人は、1~2年以内で完済できた人が多いのも特徴的です。

契約時の限度額も10~29万円以下が多いことから、少額の借入で無理のない返済をおこなった人が多いと考えられます。

一方で「10,001~15,000円以下」で返済していた人は、1年以内・2年以内・3年以内・5年以内で完済した割合が2割を超えるなど、回答にバラつきがあるのが印象的です。

大手消費者金融は初回利用の場合、上限金利の18.0%が適用されることが多いため、借入金額によっては15,000円以下の返済額では元金が減りにくかったものと推測できます。

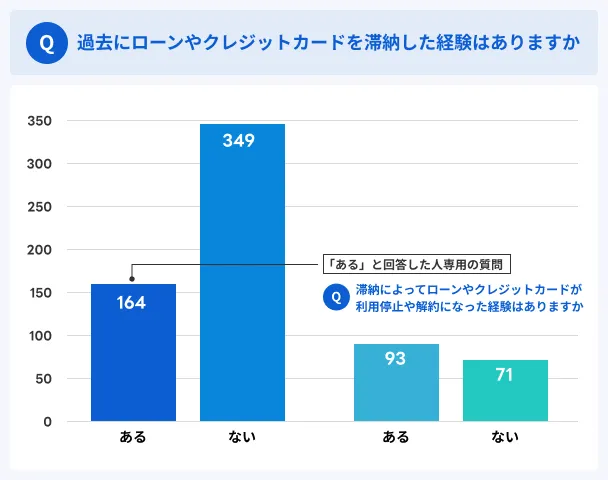

滞納歴が「ある」と回答した164名のうち、利用停止や解約になったのは93名

最後に、過去の滞納歴についてアンケート調査をしたところ、有効回答数513名のうち164名が「ある」と回答しました。

さらに、滞納を原因とした利用停止や強制解約に至った93名に実情をうかがったところ、借りすぎたり返済計画を立てずに利用したりしたのが大きな原因だと判明しています。

簡単に借りられるため借りすぎてしまい、返済に不安があった。

でも信用情報に関わるため返済は絶対遅れないようにしないといけないと思っていたが、1度私の不手際で引き落とされなかったことがあった。

信用情報がどうなったのか現在も不安だし一度借りると気が緩んで結局予定よりも借用額が増えてしまうので、ちゃんと返済できる額を考えて使用することが大切だと感じた。

まとめ

・大手消費者金融5社で利用者が多いのはアコム(43.3%)

・各社とも選んだ理由は「知名度・信頼性」が多く、利用目的は「毎月の支払い」が多い

・申込から借入まで60分以内で完結しているユーザーが最も多い

・契約当初の限度額は10~29万円以下、金利は16.1~18.0%以下で設定された人が多い

・他社借入は「なし」(62.2%)が最多で、次点では「50万円以下」(24.0%)

・在籍確認の電話がなかったと回答した割合は59.6%と半数にのぼる

・カードローンの利用が周囲にバレていない割合は全体の約80.0%

・滞納歴があると回答した人数は164名。うち利用停止や解約になったのは93名

大手消費者金融利用者のアンケート調査により、昨今の主な利用者は20代が多く、30万円以下の金額を借りて1~2年以内で完済している傾向があると分かりました。

また、利用者が感じたメリットとして「素早く借りられる」点が多く挙げられ、取り急ぎ解決したい金銭の問題を大手消費者金融で解消しているケースが多くなっています。

デメリットとしては「利息が高い」「返済できるか不安だった」との声が多く見受けられました。

ご利用は計画的に、という言葉どおり、申込前に自身の収入や普段の支出と照らし合わせたうえで、無理なく完済できる範囲で借入するのが最適です。

【集計結果データ】

大手消費者金融の利用実態調査

貸金業務取扱主任者・FP|村上敬

カードローンの審査では安定収入かどうかを見ています。

一般的に、カードローンの審査では毎月安定した収入がある人ほど審査に通過しやすくなります。正社員に限らずアルバイトの人も同様であるため、こうした背景もアンケート結果に反映されていると考えられるでしょう。