アローは電話による在籍確認なし? スムーズに完了させるコツも解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- アローは原則として電話による在籍確認を実施しない

- 事前対策でスムーズに在籍確認が終われば最短即日融資が可能

- 利便性を重視するなら原則として電話がない大手消費者金融も有効

アローの審査では、原則として電話による在籍確認を実施しません。

そのため、勤務先への電話連絡を避けたい人でも申込できます。

在籍確認は、重要な審査項目のひとつであり、それ自体は省略できません。

しかし、あらかじめ対策すれば、在籍確認がスムーズに完了し、最短即日融資を受けられる可能性があります。

本記事では、アローの審査で実施される在籍確認の方法やタイミング、スムーズに完了させるコツを解説します。

なお、少しでも早く借りたい人や周囲に借入を知られたくない人は、原則として電話連絡がない大手消費者金融に申込をするのも有効です。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短45分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年14.95~19.94% | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 無利息期間 | なし | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間 |

| カードレス | 銀行振込のみ | 対応 | 対応 | 対応 |

| 限度額 | 1万円~200万円 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

アローは原則として電話による在籍確認なし

アローは、原則として電話による在籍確認を実施しない消費者金融です。

在籍確認

在籍確認アローの公式サイトには、原則として電話による在籍確認を実施しない旨が明記されており、勤務先への電話連絡を避けたい人でも申込できます。

ただし、審査でアローが必要と判断した場合は、電話連絡が実施される可能性があります。

また、原則として勤務先への電話連絡はありませんが、勤続6カ月未満(5カ月以下)の人はアローへの申込ができません。

出典: アロー「新規お申込みフォーム」・年齢21歳以下及び71歳以上の方はご契約出来ません。

・貸金業者からの借入れがすでに年収の3分の1を超えている方は申込み出来ません。

・健康保険未加入の方はご契約出来ません。

・勤続6ヶ月未満(5ヵ月以下)の方はご契約出来ません。

・現在、他社のご返済が遅れている方はご契約出来ません。

・自営業者の方で確定申告等年収証明が提出できない方はご契約出来ません。

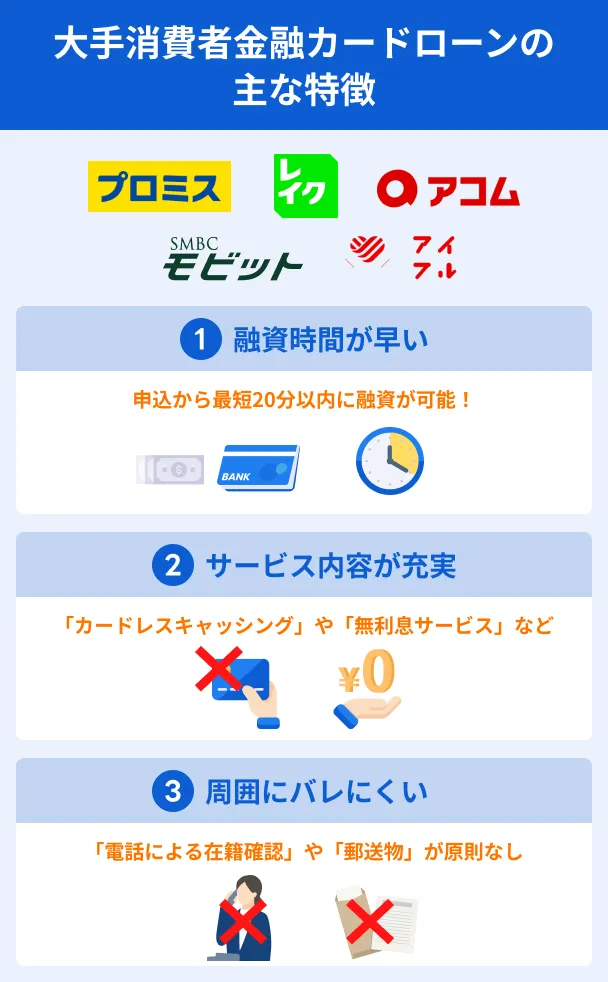

働き始めて間もない人は、勤続年数の制限がない大手消費者金融カードローンを検討するのも手段のひとつです。

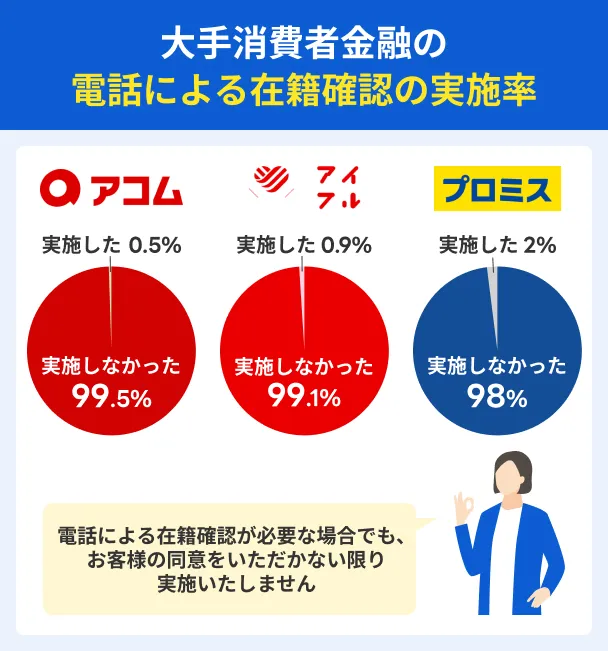

大手消費者金融は原則として電話による在籍確認を実施しておらず、実施率を公表しているところもあります。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間 | 最大30日間 | 最大30日間※初回借入日の翌日から |

| 金利 | 年2.4%~17.9% | 年3.0~18.0% | 年2.5~18.0% |

| カードレス | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

アローの在籍確認自体は省略できない

アローは、原則として電話連絡がない消費者金融ですが、在籍確認自体を省略することはしません。

その理由は大きく以下の2つです。

貸金業法を遵守するため

アローは都道府県知事の登録を受け、貸金業法に基づいて融資をおこなう正規の貸金業者です。

貸金業法貸金業法では、返済能力の調査が義務付けられており、「返済能力を超える融資」は禁止されています。

返済能力の調査在籍確認は、貸金業法に基づき、返済能力の有無を正確に判断するための重要な手続きのひとつであるため、原則として省略することはできません。

貸倒れリスクを抑えるため

在籍確認は、法律の遵守だけでなく、アローを含む金融機関が貸倒れリスクを抑えるためにも重要な手続きです。

貸倒れ勤務先に在籍しているかどうかが不明確な場合、安定した収入を得ているかどうかを確認できず、返済能力の正確な判断が難しくなります。

その結果、金融機関にとって貸倒れリスクが高まる可能性があります。

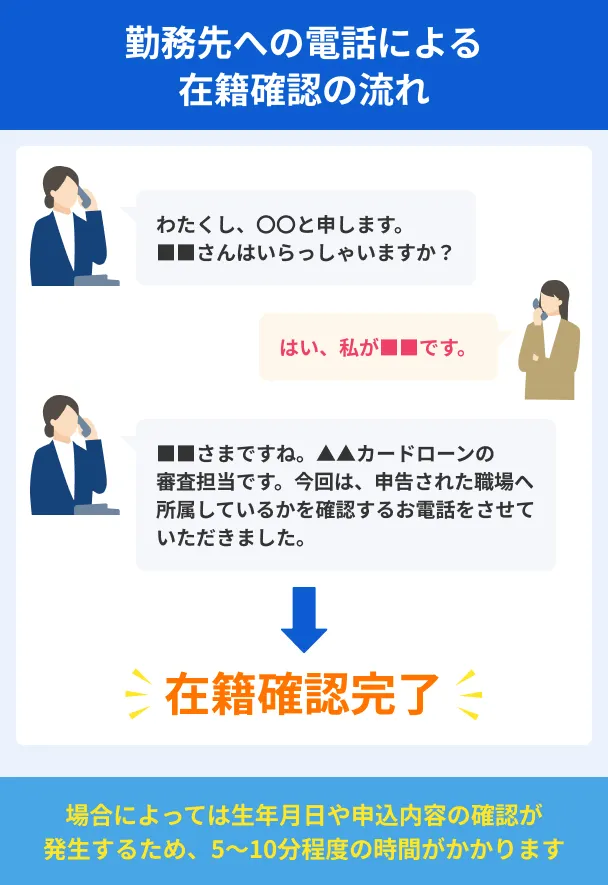

アローの在籍確認のタイミング

アローはほかの金融機関と同様に、在籍確認のタイミングや詳細な流れを公表していません。

ただし、在籍確認は一般的に、申込・必要書類の提出後、本審査の中で実施されます。

一般的な流れは以下のとおりです。

- 申込

- 仮審査

- 必要書類の提出

- 本審査(在籍確認を含む)

- 契約・借入

アローは最短即日融資に対応しているため、早ければ申込をしたその日のうちに在籍確認が実施されると考えておきましょう。

ただし、在籍確認は金融機関の営業時間内に実施されるため、申込の曜日や時間帯によっては、翌営業日の実施となる可能性もあります。

貸金業務取扱主任者・FP|村上敬

借入審査には仮審査と本審査があります

ローンの審査は、一般的に仮審査と本審査の2段階で実施されます。詳しくは公表されていませんが、大手消費者金融では仮審査にスコアリングシステムを導入しており、融資の可否を迅速に判断できるのが特徴です。

アローの在籍確認をスムーズに進めるポイント

アローは原則として電話による在籍確認をおこないませんが、必要と判断した場合は勤務先に電話をする可能性があります。

在籍確認が取れないと審査を完了できないため、契約・借入に進めません。

たとえば、次のようなケースが挙げられます。

在籍確認が原因で審査が滞らないように、以下のポイントを押さえましょう。

あらかじめ提出書類を用意しておく

アローは原則として勤務先への電話連絡がないため、主に申込内容や提出書類をもとに在籍確認が実施されると考えられます。

主な必要書類は、本人確認書類と収入証明書類の2つです。

具体的には、以下のような書類が提出できます。

本人確認書類 |

- 運転免許証

- 資格確認書

- マイナンバーカード

- 住民基本台帳カード

- 在留カード

- パスポート など

収入証明書類 |

- 源泉徴収票

- 給与明細書(直近2カ月分)

- 確定申告書 など

本人確認書類に記載の住所が現住所と異なる場合は、公共料金の領収書(電気・都市ガス・水道・固定電話・NHKのいずれか)などの補完書類もあわせて提出します。

また、個人事業主の人は確定申告書などの収入証明書類を提出できなければ契約できません。

提出書類に不備があると、審査や在籍確認に時間がかかる原因となります。

スムーズに提出できるように準備しておきましょう。

貸金業務取扱主任者・FP|村上敬

収入証明書類が必要な条件は貸金業法で定められている

借入希望額が50万円を超える場合や、ほかの貸金業者からの借入との合計で100万円を超える場合は、貸金業法で収入証明書類の提出が義務付けられています。また、これらのケースに該当しなくても、金融機関の判断で提出が必要となる場合があります。

正確な勤務先情報で申込をおこなう

申込時の勤務先情報が誤っていると、電話連絡が必要となったり、審査結果に影響したりする可能性があります。

アローの申込時に申告が必要となる主な勤務先情報は以下のとおりです。

主な勤務先情報 |

- 勤務形態

- 勤務先名

- 仕事内容および部署名

- 住所

- 電話番号

- 職種

- 会社規模

- 保険証種別

- 入社年月

- 休日

- 勤務時間

- 給料日

- 収入(月収・年収)

上記のように、多くの項目を申告する必要があるため、源泉徴収票などを手元に用意し、確認しながら入力しましょう。

また、入力後はミスがないか確認したうえで申込を完了させることが重要です。

所属部署に直接つながる番号を申告する

アローの申込時、「勤務先の電話番号」を申告する必要があります。

その際、「代表」欄だけでなく、所属部署に直接つながる「直通」欄も入力しましょう。

特に、支店や店舗が複数ある企業では、代表番号のみを申告すると、電話に出た人が申込者を認識しておらず、確認が取れないことがあります。

直通番号も入力しておけば、所属部署に電話連絡を実施してくれる可能性があり、スムーズな確認につながります。

また、取り次ぎの人数を減らせるため、確認にかかる時間の短縮につながるほか、勤務先の人に勘づかれるリスクも抑えられるでしょう。

電話の曜日や時間帯を相談する

アローから電話による在籍確認を実施する旨の連絡が入った場合は、曜日や時間帯を相談するのもひとつの方法です。

自分が電話に出られるタイミングに在籍確認を実施してもらうことで、勤務先の人に勘づかれるリスクを抑えられます。

ただし、必ずしも相談に応じてもらえるとは限りません。

同僚に聞かれた際の受け答えを考えておく

電話による在籍確認が実施されることになった場合は、同僚に「何の電話だった?」と聞かれた際の受け答えを考えておけば、落ち着いて対応できます。

受け答えの例 |

- クレジットカードの在籍確認だった

- 保険の見直しに関する電話だった

- 家族の賃貸契約の保証人になった

- 営業の電話だった

クレジットカードの発行時には、ローンと同様に電話による在籍確認が実施される場合があるため、「クレジットカードを申込した」と伝えれば違和感はないでしょう。

勤務先が個人宛の電話に対応しているか確認しておく

電話による在籍確認が実施される場合は、外部から個人への問い合わせに対して勤務先がどのような対応を取っているかを確認しておくと安心です。

たとえば、派遣会社は多くの派遣社員が派遣先で勤務しており、確認や取り次ぎが難しいことやプライバシーの観点から、在籍確認の電話に一切対応しないところもあります。

本人による申出があった場合のみ対応してくれる、または在籍証明書の発行で代替する企業もあるため、まずは勤務先に相談しましょう。

利便性を重視するなら原則として電話連絡がない大手消費者金融が有効

勤務先への電話連絡に不安がある人は、大手消費者金融を検討するのも手段のひとつです。

大手消費者金融は、アローと同様に原則として電話による在籍確認を実施しないと公言しており、実施される場合も事前に同意を得てくれることが一般的です。

さらに、大手消費者金融は利便性が高く、申込から最短3〜20分程度で借入できる点に加え、周囲に知られたくない人が利用しやすいサービスも充実しています。

大手消費者金融の主な特徴 |

- 申込から最短3~20分程度で借入できる

- 原則として電話や郵送物なしで利用できる

- 申込から借入・返済までWEBで完結する

- カードレスでの借入・返済に対応している

- 利用限度額の範囲で繰り返し借入が可能

たとえば、プロミスは最短3分と融資スピードが早く、借入を急ぐ場合に有効です。

上限金利は年18.0%とアローに比べてやや低く、契約がはじめての場合は「初回借入日の翌日から30日間」の無利息サービスが適用されるため、利息の負担を抑えられる可能性があります。

また、アローは借入金額を一括で借入し、返済していく「フリーローン」であるのに対し、大手消費者金融が提供しているのは、利用限度額の範囲で繰り返し借入できる「カードローン」です。

追加でお金が必要になった際、必要なタイミングでスムーズに借入したい人にとって有効な選択肢のひとつとなります。

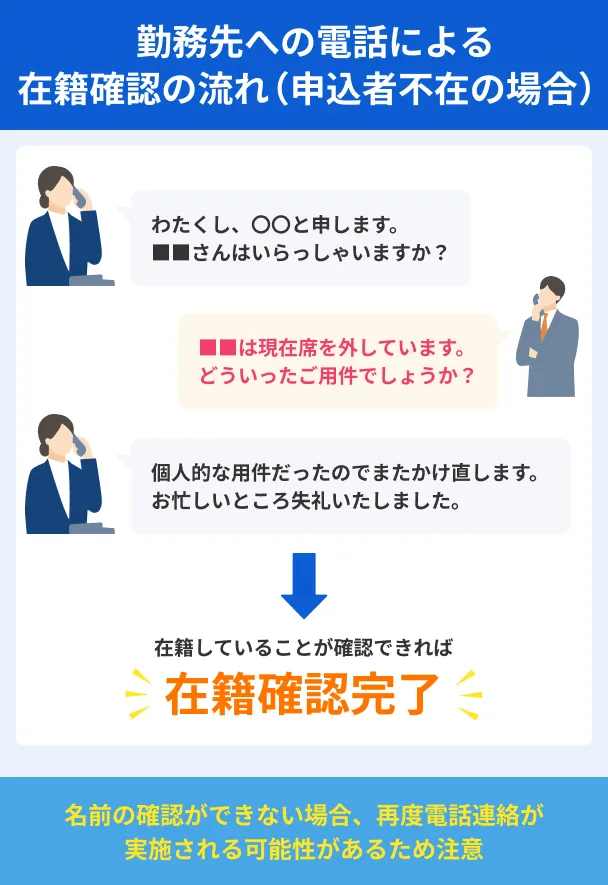

アローで電話による在籍確認が実施されても借入が知られる可能性は低い

アローの審査で電話による在籍確認が実施されても、それが原因で勤務先の人に借入が知られる可能性は低いといえます。

その理由は大きく以下の2つです。

担当者の個人名でかかってくる

アローを含む消費者金融は、申込者のプライバシーに配慮して在籍確認を実施します。

具体的には、在籍確認の際に社名を明かさず、担当者の個人名で電話をかけてくれることが一般的です。

そのため、同僚が電話に出たとしても、アローからの連絡だと知られる心配は基本的にありません。

金融機関は第三者に電話の用件を話さない

アローに限らず、各金融機関が第三者に「借入に関する電話です」などと用件を話すことはありません。

在籍確認の電話に本人が出られなかった場合も、「個人的な用件です」などと伝えてくれます。

上記のような流れで実施されるため、上司や同僚、部下などが電話に出たとしても、借入だと知られる心配は基本的にありません。

よくある質問

まとめ

アローは、審査時に原則として電話による在籍確認を実施しない中小消費者金融です。

審査は最短45分で完了し、最短即日融資に対応しています。

そのため、勤務先への電話連絡に不安がある人や、借入を急いでいる人も申込を検討できます。

在籍確認を滞りなく完了させ、スムーズに借入するために、事前に必要書類を用意しておく、勤務先情報を正確に入力するなどの対策をおこないましょう。

また、勤務先への電話連絡が不安で、かつ利便性やスピードを重視する人は、大手消費者金融に申込するのも選択肢のひとつです。

大手消費者金融は申込から最短3~20分程度で借入できる可能性があり、WEB完結やカードレスなど、周囲に知られたくない人も利用しやすいサービスを提供しています。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

消費者金融と銀行は適用される法律が異なります

アローなどの消費者金融からの借入には「貸金業法」が適用されます。一方、銀行からの借入に適用されるのは「銀行法」です。適用される法律は異なりますが、消費者金融も銀行も返済能力を超える融資はおこないません。