アイフルは他社借入があっても借りられる?審査基準や通過のコツ

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 他社借入が年収の3分の1に満たなければアイフルで借りられる可能性がある

- アイフルは4社以上から借りている人も審査を通過できた事例がある

- 事前に返済を進めて他社借入を減らしておくことが審査通過のコツ

アイフルは、他社借入があっても審査を通過できる可能性があります。

ただし、他社借入がある人全員が、アイフルで借入できるわけではありません。

アイフルの審査では返済能力を調査することが義務付けられており、継続的な返済が見込めない限りお金を借りられないためです。

本記事では、アイフルの審査基準を解説するとともに、他社借入がある人向けに審査通過のコツを紹介します。

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短14分 |

おすすめポイント

他社借入があってもアイフルの審査を通過できる人の傾向

アイフルの審査基準は公表されていません。

融資の可否は、さまざまな要素から総合的に判断される仕組みであり、一律の基準を示すのが難しいためです。

そのため、アイフルのみならず、ほかの金融機関でも審査基準が公表されることはありません。

しかし、カードローンの審査では、法律によって返済能力を調査することが義務付けられています。

返済能力の調査

返済能力の調査返済能力の有無はさまざまな要素から総合的に判断されますが、他社借入がある人の場合、借入残高や借入件数が重要視されると考えられます。

他社借入額が年収の3分の1に満たない

他社借入額が年収の3分の1未満でないと、アイフルの審査に通りません。

アイフルは貸金業法を遵守しており、利用限度額を年収の3分の1までに制限する総量規制の対象となるためです。

たとえば、消費者金融のカードローンやクレジットカードのキャッシングの総額が年収の3分の1を超えている場合は、アイフルの審査に通りません。

また、貸金業者からの借入額が年収の3分の1に満たなくても、それに近い借入がある場合は、審査に落ちることもあります。

現時点で年収の3分の1に近い額を借りている人は、返済を進めて借入額を減らすことに注力しましょう。

審査では貸金業者以外の借入状況も確認される

アイフルの審査では、貸金業者以外の借入状況も確認されます。

カードローン審査をおこなう際は信用情報を調査することが義務付けられており、貸金業者以外の借入状況も加味したうえで、融資可否を判断する必要があるためです。

信用情報そのため、アイフルの審査では以下の借入残高も確認されます。

アイフルの審査で確認される借入状況 |

- 銀行カードローン

- 住宅ローンなどの目的別ローン

- スマートフォン本体代の分割払いなど

これらのローンは総量規制の対象外ですが、借入額が多すぎる場合は多重債務状態にあると判断される可能性があります。

多重債務場合によっては、アイフルの審査に落ちる原因となるため、可能な限り返済を進めておきましょう。

他社借入の件数が多すぎない

アイフルの審査に通過するためには、他社借入の件数が多すぎないことも重要です。

他社借入件数が多いと、「複数社から借入しなければならないほど、お金に困っている状況」だと判断される可能性があるためです。

具体的な借入件数は明らかになっていませんが、3社以上から借りている人は審査に通りにくい傾向にあります。

事実、全国銀行協会の調査によると、貸金業者から借入している人の87%が、2社以下から借りています。

| 借入件数 | 割合 |

|---|---|

| 1社 | 59.8% |

| 2社 | 27.2% |

| 3社 | 8.0% |

| 4社 | 2.6% |

| 5社 | 1.6% |

複数社から借りている人は借入残高がもっとも少ないローンから返済を進めて、借入件数を減らしましょう。

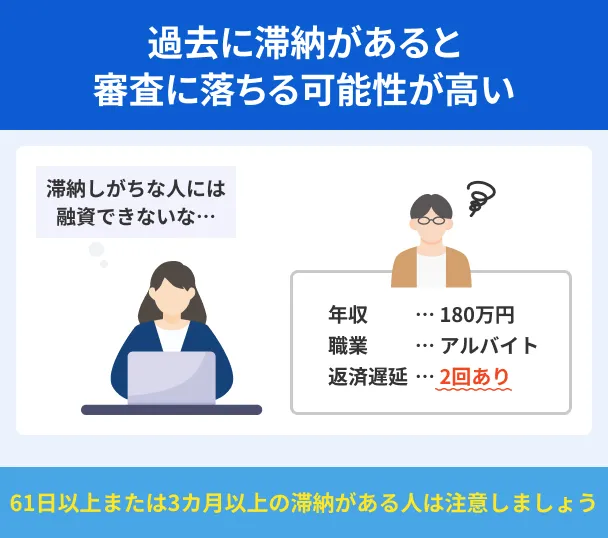

他社借入の滞納がない

他社借入の滞納がないことも、アイフルの審査に通過する条件となります。

返済が遅れている人にお金を貸し出しても、債務を回収できない可能性が高いためです。

また、滞納している人にお金を貸し出すと、利用者が多重債務に陥る危険性が高く、双方にとってマイナスです。

実際、アイフルの公式サイトにも、滞納している場合は追加融資を受けられない可能性がある旨が記載されています。

出典: 返済をしているが、利用可能額(使える金額)が表示されない丨アイフル【返済の確認が取れない場合】

返済の確認が取れてから、利用可能額(使える金額)をご確認ください。

・滞納されている

・振込返済、引落返済が反映していない

他社借入の返済が遅れている人は、滞納を解消したうえでアイフルに申込しましょう。

貸金業務取扱主任者・FP|村上敬

他社借入の滞納は必ず発覚します。

アイフルの審査では信用情報を照会するため、他社借入の滞納は必ず発覚します。

これは、貸金業者からの借入のみならず、銀行カードローンや目的別ローンなども対象です。

特に、長期滞納をした場合は滞納解消から5年間、各種ローンやクレジットカードの審査に通らなくなるため注意しましょう。

他社借入がある場合はより厳正に審査がおこなわれる

他社借入がある場合、契約後は他社とアイフルの返済を同時に進める必要があるため、より高い返済能力が求められます。

たとえば、申込者の返済能力を確認するために、収入証明書類の提出を求められたり、電話による在籍確認が実施されたりする可能性があります。

また、他社借入がある人は契約後に貸倒れるリスクが高いと判断されやすく、利用限度額が低めに設定される傾向にあります。

他社借入がある人は利用限度額が低くなりやすい

他社借入がある人は、利用限度額が低くなりやすい傾向があります。

個人が貸金業者から借りられる金額は、総量規制に基づき、年収の3分の1までに制限されるためです。

通常、年収300万円の人は最高100万円までアイフルで借りられる可能性があります。

しかし、他社で90万円を借りている場合、アイフルで借りられる金額は最高10万円までです。

他社借入額が多いほど、アイフルで借りられる金額も少額となるため、少しでも多く借りたいなら他社の返済を進めましょう。

貸金業務取扱主任者・FP|村上敬

他社借入がある人は貸倒れリスクが高いと判断される場合があります。

他社借入がある人は、貸倒れのリスクが高いと判断される場合があり、結果的に利用限度額が少額になりやすい傾向です。

また、貸倒れのリスクに備えて多くの利息を回収する必要があるため、上限金利が適用されやすい傾向があります。

少しでも返済を進めておくことが、審査を有利に進めるためのポイントです。

借入総額が100万円を超える場合は収入証明書が必要

アイフルと他社を含めて借入総額が100万円を超える場合は、収入証明書の提出が必要です。

出典: 日本貸金業協会個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

これは、申込者の正確な返済能力を調査することが主な目的です。

つまり、他社借入が多い人は、収入状況について細かく調査されたうえで審査結果が判断されます。

借入総額が100万円に満たない場合でも、収入証明書類の提出を求められることがあるため、あらかじめ準備しておきましょう。

アイフルに提出できる収入証明書類 |

- 源泉徴収票(最新のもの)

- 給与明細書(直近2カ月分)

- 確定申告書/青色申告決算書/収支内訳書

- 住民税決定通知書/納税通知書

- 所得(課税)証明書

- 年金通知書

電話で在籍確認がおこなわれる可能性がある

アイフルは、原則として電話による在籍確認をおこなわない旨を公表しています。

出典: アイフルQ.申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?

A.お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認しかし、他社借入がある人は、勤務先への電話を回避できない可能性があります。

アイフル以外にも返済を抱えている場合、返済能力をより正確に把握する必要があるためです。

実際、アイフルに申込した人の口コミを見ると、在籍確認の電話を回避できなかった事例を確認できます。

ユーザー評価

想像よりも短時間で審査が完了しました。在籍確認の電話がありましたが、確認作業が丁寧かつスムーズにおこなわれた印象を受けました。

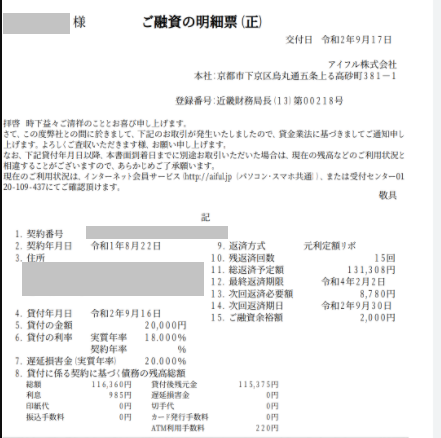

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 1万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ、返済の容易さ、会社の知名度・信頼性 | ||

ユーザー評価

在籍確認がありました。パート先に明らかにカード会社と分かるような電話があり、なんとかごまかしましたが職場の人に怪しまれました。

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 3万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

原則として電話による在籍確認なしを公表しているアイフルであっても、他社借入がある場合は回避できないこともあるため注意しましょう。

また、アイフル以外にも、電話での在籍確認をおこなわないカードローンはいくつかあります。他のカードローンも気になっている人は、以下の記事も参考にしてみてください。

他社借入があってもアイフルの審査に通過した事例はある

実際にアイフルへ申込した人の口コミを見ると、他社借入があっても審査に通過したとの声が寄せられています。

ユーザー評価

他社を含め合計4社から借りていましたが、それでも審査に通過できました。どうしてもお金が必要だったため、とても助かりました。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 配偶者 |

| 重視した点 | 審査の容易さ | ||

4社から借りている人も審査を通過しており、アイフルでは他社借入がある人にも柔軟に審査対応していることが伺えます。

まずは、アイフルの公式サイトにある「1秒診断」を利用し、審査に通過できる可能性があるかどうか確認してみましょう。

年齢や年収、他社借入額を入力するだけで、簡易的な審査結果がわかります。

事前に借入できるかが分かる

事前に借入できるかが分かる

アイフルの審査に通過するには他社借入を減らすことが重要

アイフルの審査に通過するためには、他社借入を少しでも減らすことが大切です。

他社借入が多いほど総量規制に抵触する可能性が高く、審査で不利になるためです。

また、信用情報を確認したり、申込方法を工夫したりすることで、審査に通過する可能性を高められます。

「返済能力が不足している」と判断されないよう、事前に対策を講じましょう。

滞納経験がある人は信用情報を確認しておく

滞納経験がある人は、事前に信用情報を確認しておきましょう。

滞納の情報が信用情報機関に登録されている間は、アイフルの審査に通らない可能性が高いためです。

「もう滞納の情報は消えているだろう」と思っていても、実際は信用情報に履歴が残っていることもあります。

審査に落ちることを未然に防ぐためにも開示請求をし、信用情報に問題がないか確認しておきましょう。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

もし信用情報に問題があった場合は、その情報が抹消されるまでアイフルの審査に通らない可能性が高いといえます。

どうしてもお金が必要な状況なら、独自基準で審査をおこなっている中小消費者金融を検討しましょう。

返済を進めて借入残高を減らす

他社借入がある人は、可能な限り返済を進めて借入残高を減らしましょう。

他社借入額が少ないほど、「契約後に滞りなく返済できる可能性が高い」と判断されやすいためです。

また、アイフルは総量規制の対象であるため、借入総額が年収の3分の1を超える場合は審査を通過できません。

お金に余裕があるときは追加返済も活用して、借入残高を減らすことに注力しましょう。

追加返済(随時返済・繰り上げ返済)複数社から借りている人は借入件数を減らす

複数社から借りている人は、返済を進めて借入件数を減らすことに努めましょう。

まずは、各社の借入残高を確認し、もっとも金額が小さい借入から優先的に返済を進めると、効率的に借入件数を減らせます。

もし一括で返済しても生活に支障が出ないのであれば、完済することも一つの方法です。

マネット編集担当/キャッシングガイド

奥山 裕基

たとえ借入総額が年収の3分の1に満たなくても、複数社からの借入があると、アイフルの審査で不利になります。

一般的に、他社借入が3社以上ある人は、審査に落ちる可能性が高まります。

まずは、借入件数を3社未満にすることを目指しましょう。

他社借入の返済が遅れている人は滞納を解消する

他社借入の返済が遅れている人は、滞納を解消したうえでアイフルに申込しましょう。

滞納している状態だと、アイフルの審査に通らない可能性が高いためです。

特に、滞納期間が一定期間続くと、その情報が信用情報機関に5年間登録されます。

今後5年間は、ローンやクレジットカードなどの審査に通らなくなる可能性が高いため、早期に滞納を解消しましょう。

貸金業務取扱主任者・FP|村上敬

滞納が長引くほど遅延損害金が膨らむ点に注意が必要です。

ローンやクレジットカード、家賃などを滞納すると、遅延損害金が発生します。

遅延損害金は返済が遅れた日から毎日発生するため、滞納期間が長引くほど負担が大きくなります。

返済額の減額や金利の引下げなどに応じてもらえることもあるため、一度相談してみましょう。

他社借入の残高や件数を正確に申告する

アイフルに申込する際は、他社借入の残高や件数を正確に申告することも大切です。

提出した申込情報に虚偽があった場合は、正確な返済能力を把握できず、審査に落ちる原因になり得るためです。

アイフルの審査は、申込フォームに記入した内容と信用情報をもとに進められます。

もし他社借入の残高や件数を虚偽申告すると、提出内容と信用情報にズレが生じるため、虚偽申告は必ず発覚します。

誤字や数字の軽微なミスであれば、訂正を求められるだけで済むでしょう。

しかし、明らかな虚偽申込が発覚すれば、詐欺の可能性があると判断される場合があります。

虚偽申告が故意でない場合も同様であるため、アイフルに申込する際は正確な情報を入力するとともに、入力内容に誤りがないか入念に確認しましょう。

借入希望額を少額に設定する

アイフルに申込する際は、借入希望額を少額に設定しましょう。

一般的にカードローンの審査では、申込者の年収額よりも「年収に対して無理のない返済プランであるかどうか」が重要視されるためです。

たとえば、年収300万円の人が300万円の借入を希望することは無謀だといえるでしょう。

しかし、借入希望額が5万円程度と少額であれば、たとえ他社借入があっても「完済できる可能性が高い」と判断されやすくなります。

利用限度額が不足する場合は、アイフルで契約したあとに増額申請することも可能です。

まずは借入希望額を最小限にとどめて、審査通過を目指しましょう。

複数社からの借入がある人はおまとめローンを検討できる

複数社からの借入があり審査に不安がある人は、アイフルのおまとめローンを検討できます。

おまとめローンなら、年収の3分の1を超える借入がある人も利用可能なうえ、金利や毎月の返済額を軽減できる可能性があります。

また、返済先が1社のみとなるため、返済管理が楽になることもメリットです。

他社借入が年収の3分の1を超える人も対象

アイフルのおまとめローンは、他社借入が年収の3分の1を超える人も利用できます。

「顧客に一方的有利となる借換え」として、総量規制の例外貸付けに該当するためです。

出典: 2 総量規制にかかわらず、お借入れできる貸付けの契約があります丨日本貸金業協会複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

総量規制オーバーの人が利用するためには、以下の条件を満たす必要がありますが、アイフルのおまとめローンはこれらを満たします。

出典: 2 総量規制にかかわらず、お借入れできる貸付けの契約があります丨日本貸金業協会総量規制の「例外貸付け」に該当する「借換え」であるための条件

(一部・概要)

(1)借換えの対象となる債務は、貸金業者からの借入債務全般。銀行からの借入債務や、親族・知人などからの借入債務は対象になりません。

(2)「借換え後」の金利が、借換え前の金利を上回らない。

(3)返済方法は、約定に基づく返済により段階的に残高を減らしていくことを要件とする。

(4)1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らない。

(5)担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならない。

そのため、年収の3分の1を超える借入がある人でも、返済能力があると判断されればおまとめローンの利用が可能です。

貸金業務取扱主任者・FP|村上敬

銀行カードローンやショッピングリボもおまとめの対象です。

消費者金融のおまとめローンは、多くの場合、貸金業者からの借入のみおまとめの対象としています。

しかし、アイフルのおまとめローンは、銀行カードローンやクレジットカードのショッピングリボも対象です。

さまざまな金融機関から借りている人も検討できるでしょう。

金利や返済額が下がる可能性あり

アイフルのおまとめローンを利用すると、金利や毎月の返済額が下がる可能性があります。

一社からの借入額が多くなることから、利息制限法に基づき、上限金利が下がるためです。

また、消費者金融のおまとめローンは、借換え前より金利や返済額が増えてはならない決まりになっています。

たとえば、4社から50万円ずつ借りている人がおまとめローンで返済を一本化すると、以下のとおり金利や返済額が下がる可能性があります。

| 他社借入 | 借入額 | 金利 | 毎月の返済額 | |

|---|---|---|---|---|

| おまとめローン利用前 | 4件 | A社:50万円 B社:50万円 C社:50万円 D社:50万円 |

A社:年18.0% B社:年18.0% C社:年18.0% D社:年18.0% |

52,000円 (各社13,000円ずつ) |

| おまとめローン利用後 | - | 200万円 | 年15.0% | 36,000円 |

消費者金融のおまとめローンは返済専用であるため、借入総額が年収の3分の1を下回るまでは追加融資を受けられません。

しかし、毎月の返済負担が軽減される分、必要な金額を工面できる可能性があります。

マネット編集担当/キャッシングガイド

奥山 裕基

アイフルのおまとめローンを利用すると、家計負担を軽減できる可能性がある点はメリットです。

しかし、毎月の返済額が下がる分、返済期間が長引くだけでなく、利息の負担が大きくなる可能性があります。

お金があるときは追加返済をして、早めの完済を目指しましょう。

アイフルの審査に関するよくある質問

まとめ

アイフルは総量規制の対象であるため、他社借入額が年収の3分の1未満でないと審査を通過できません。

また、他社借入の件数が多い場合も、アイフルの審査に落ちる原因となります。

とはいえ、他社借入が4社以上ある人も、審査を通過できた事例があることから、アイフルでは比較的柔軟に審査をおこなっていると考えられます。

アイフルに申込する際は審査で不利にならないよう、事前に返済を進めておくとともに、申込方法を工夫しましょう。

複数社から借りている人や年収の3分の1を超える借入がある人は、アイフルのおまとめローンに申込することも一つの方法です。

おまとめローンなら総量規制オーバーの人も利用できるうえ、金利や毎月の返済額を軽減できる可能性があります。

まずはアイフルの「1秒診断」を利用し、借入できる可能性があるかどうかを確認してみてはいかがでしょうか。

マネット編集担当/キャッシングガイド

奥山 裕基

貸金業者からの借入総額が年収の3分の1に満たなくても、借入件数が多い人は、アイフルの審査に限らずどの金融機関の審査も落ちやすい傾向があります。

借入件数が多いと他社の審査にも通りにくいため、おまとめローンを利用して返済を一本化することも一つの方法です。