もみじ銀行カードローン「マイカードもみじ君」の審査は厳しい?在籍確認の方法も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- マイカードもみじ君の審査はもみじ銀行と保証会社の二段階

- 審査では収入・信用情報・他社借入状況が重視される

- 審査に落ちた場合は状況を改善してから再申込、または他社への申込を検討

もみじ銀行カードローン「マイカードもみじ君」の審査が気になっている人も多いのではないでしょうか。

マイカードもみじ君の審査では、収入・勤務状況・信用情報・他社借入状況などが総合的に確認されます。

事前に審査基準を理解し、返済状況や他社借入を整理しておくことが、審査通過につながります。

本記事では、マイカードもみじ君の審査で見られるポイントや、審査に落ちる原因、落ちた場合の対処法まで詳しく解説します。

マイカードもみじ君で借入するには審査通過が必須

マイカードもみじ君を利用するには、申込手続きをしたうえで審査に通過する必要があります。

審査に通過して契約手続きが完了すると、借入が可能になります。

ただし、申込すれば必ず審査に通過できるわけではないため、事前に審査の仕組みを把握しておくことが大切です。

審査の概要や結果が届くまでの期間を以下で確認しましょう。

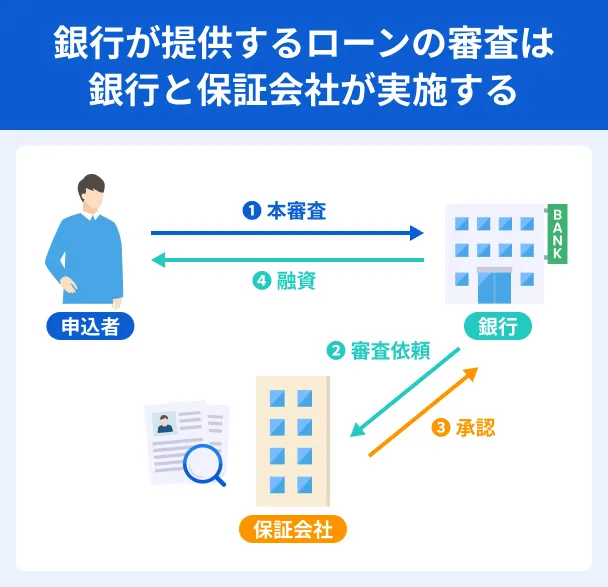

銀行および保証会社による審査がおこなわれる

マイカードもみじ君の審査は、もみじ銀行と保証委託先であるアイフル株式会社がおこないます。

銀行カードローンでは、保証会社が審査を担う仕組みが一般的です。

それぞれの役割は以下のとおりです。

| 審査主体 | 役割 |

|---|---|

| アイフル株式会社(保証会社) | 申込の受付・保証審査をおこなう |

| もみじ銀行 | 所定の審査により利用限度額・適用金利を決定する |

審査結果の連絡には数日かかる場合がある

マイカードもみじ君の審査結果は、申込後数日程度でメールにて通知されます。

審査状況によっては結果の通知までにさらに時間がかかる場合があるため、余裕をもって申込をおこなうことが大切です。

審査結果に関する注意点 |

- 連休をはさむ場合や審査状況によっては、さらに時間がかかる場合がある

- 審査中に追加書類の提出を求められる場合があるため、速やかに対応することが大切

急ぎの借入が必要な場合は、プロミスのように最短3分での融資に対応している消費者金融カードローンも選択肢のひとつです。

お急ぎの人は要チェック!

お急ぎの人は要チェック!

マイカードもみじ君の申込条件

マイカードもみじ君を利用するには、所定の申込条件を満たしている必要があります。

申込前に条件を確認しておくことで、審査をスムーズに進めやすくなります。

年齢・収入・口座・営業エリアなどの条件を確認する

マイカードもみじ君の申込条件には、年齢や収入のほか、もみじ銀行の口座保有や営業エリアに関する条件が設けられています。

申込前に以下の条件を満たしているかを確認しておきましょう。

出典: もみじ銀行「マイカードもみじ君」ご利用いただける方

次の条件を全て満たす個人で保証会社の保証が得られる方

・申込時の年齢が満20歳以上68歳以下の方

・安定して継続した収入のある方

※パート、アルバイトを含む。但し、専業主婦、年金収入のみの方を除く。

・ 当行普通預金口座をお持ちの方

・ 現在の住まいまたは勤務先の所在地が、当行営業エリア内の方

特に注意が必要なのは、営業エリアの条件です。

WEB完結で申込できますが、全国から申込できるわけではなく、住まいまたは勤務先が営業エリア内である必要があります。

パート・アルバイトも申込できる

マイカードもみじ君は、正社員だけでなくパートやアルバイトとして働いている人も「安定して継続した収入がある」場合は、申込が可能です。

| 雇用形態 | 申込可否 |

|---|---|

| 正社員・契約社員・派遣社員 | 申込できる |

| パート・アルバイト | 申込できる |

| 専業主婦(主夫) | 申込できない |

| 年金収入のみの人 | 申込できない |

「安定して継続した収入がある」とは高収入を意味するものではなく、毎月一定の収入があり継続的に返済できる状況かどうかが重視されます。

収入が不安定な状況や他社借入が多い場合は、審査結果に影響する可能性があるため、申込前に自身の収入・借入状況を整理しておくことが大切です。

マイカードもみじ君の申込方法と審査の流れ

マイカードもみじ君の申込はWEB完結型で、来店や郵送の手続きは不要です。

スマートフォンやパソコンから手続きを進められるため、忙しい人でも申込しやすい点が特徴です。

WEB完結による申込手順

マイカードもみじ君はWEB完結型の申込に対応しており、スマホやパソコンから24時間手続きを進められます。

WEB完結の流れは以下のとおりです。

- 公式サイトから申込フォームに必要事項を入力して送信する

- 保証会社または銀行から確認の連絡が入る

- メールで審査結果の通知が届く

- WEB上で契約手続きをおこなう

- 借入を開始する

なお、契約にはもみじ銀行の普通預金口座が必要です。

口座を持っていない場合は、アプリまたは窓口で口座開設の手続きをしたうえで契約手続きを進めましょう。

審査通過後の契約から借入までの流れ

審査通過後は、本人確認書類を提出して契約手続きをおこないます。

本人確認書類として有効なものは以下のとおりです。

本人確認書類 |

- 運転免許証

- マイナンバーカード

- パスポート

契約手続きが完了すると、全国の提携ATMから借入が可能になります。

借入は利用限度額の範囲内であれば繰り返し利用できるため、急な出費が生じた際にも必要な金額を借入しやすい環境が整っています。

マイカードもみじ君の審査で重視されるポイント

マイカードもみじ君の審査では、申込者が期日どおりに返済できるかどうかを判断するため、複数のポイントが総合的に確認されます。

あらかじめ審査で重視されるポイントを把握しておくことで、申込時に注意すべき点を確認できます。

申込条件を満たしているか

審査では、まず申込条件を満たしているかどうかが確認されます。

年齢・収入・口座・営業エリアのいずれかの条件を満たしていない場合は、審査に進むことができません。

申込前に自身の状況が各条件を満たしているかを改めて確認しておくことが、審査をスムーズに進めるうえで大切です。

なお、申込条件を満たしていても、審査では収入状況や信用情報なども総合的に判断されるため、条件の充足は審査通過を保証するものではありません。

申告内容・提出書類に不備がないか

審査では、申込フォームへの入力内容と提出書類の情報が一致しているかどうかが確認されます。

申告内容に誤りがあったり、書類が不鮮明だったりする場合は、再提出を求められるなど審査に時間がかかる原因となります。

以下のような点は特に注意が必要です。

書類提出時の注意点 |

- 氏名・住所・勤務先などの申告内容と書類の記載内容が一致しているか

- 本人確認書類の有効期限が切れていないか

- 画像やコピーが不鮮明で記載事項が読み取れないものになっていないか

信用情報に問題がないか

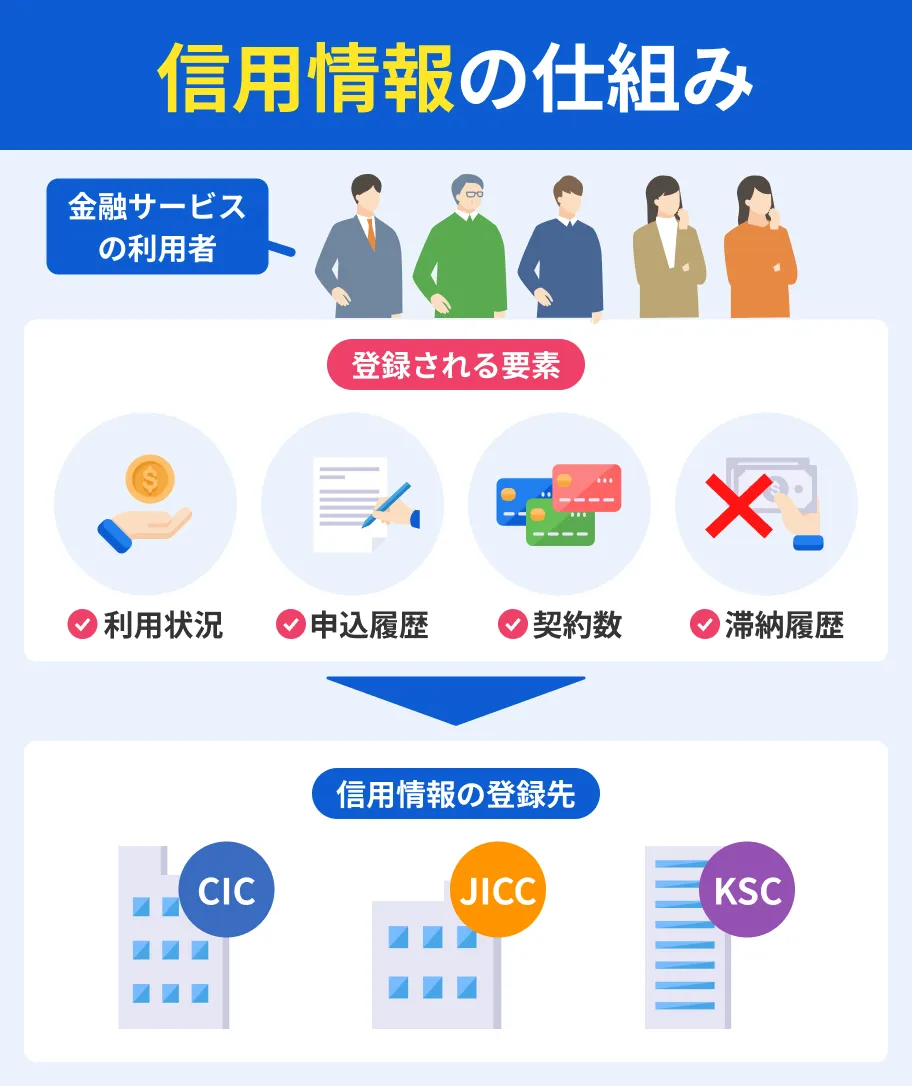

審査では、信用情報機関に登録されている情報も確認されます。

信用情報には、クレジットカードやローンの申込・返済状況・借入残高などが登録されており、金融機関は情報をもとに申込者の返済能力を判断する仕組みです。

信用情報

信用情報

信用情報に異動情報が登録されている場合は、審査に通過できない可能性があります。

異動情報に該当するのは、他社ローンやクレジットカードの長期滞納・債務整理・強制解約などです。

異動・異動情報

自身の信用情報に懸念がある場合は、各信用情報機関(CIC・JICC・KSC)で開示請求をおこない、事前に内容を確認しておくこともひとつの方法です。

他社借入の件数・残高が過度でないか

他社からの借入件数や借入残高が多い場合は、返済負担が重いとみなされ審査に影響する可能性があります。

銀行カードローンは総量規制の対象外です。

ただし、多くの銀行は自主的な基準を設けて融資の可否を判断しているため、他社借入が多い状態では審査に通過しにくくなる傾向があります。

特に以下のような状況は、審査においてマイナスに働きやすいため注意が必要です。

審査における他社借入のチェックポイント |

- 他社借入の件数が多いほど、返済管理能力に懸念が生じやすい

- 借入残高が年収の一定割合を超えると、返済余力が乏しいと判断されやすい

- 申込直前の新規借入は、返済能力の低下とみなされる場合がある

申込前に現在の借入状況を整理し、可能な範囲で他社借入の返済を進めておくことが、審査通過の可能性を高めるうえで大切です。

収入と借入希望額のバランスが見合っているか

収入に対して借入希望額が高すぎる場合は、返済能力に見合わないとみなされ審査に影響する可能性があります。

マイカードもみじ君の利用限度額は10万円以上500万円以下(10万円単位)で設定されており、審査の結果によって実際の利用限度額と適用金利が決まります。

そのため、申込時に希望した金額が必ずしも認められるとは限りません。

申込の際は収入状況と返済計画を事前に整理したうえで、本当に必要な金額を見極めて希望額を設定することが大切です。

マイカードもみじ君の在籍確認

在籍確認とは、申込者が申告した勤務先に実際に在籍しているかどうかを確認するための手続きです。

申込内容の正確性を確認する目的でおこなわれ、マイカードもみじ君の審査過程においても在籍確認が実施されます。

事前に手続きの内容を把握しておくことで、審査をスムーズに進めやすくなります。

保証会社または銀行から電話連絡が入る場合がある

マイカードもみじ君では、申込内容や在籍確認のために、保証会社またはもみじ銀行から連絡が入る場合があります。

もみじ銀行の公式サイトには、以下のように記載されています。

出典: もみじ銀行「カードローン」お申込み確認・在籍確認のため保証会社、または当行より以下のご連絡先へお電話させていただきます。

・お客様の携帯電話、または、ご自宅

審査の状況によって連絡が入るタイミングは異なるため、申込後は連絡が取りやすい状態にしておくと安心です。

勤務先への電話連絡は原則としておこなわれない

電話連絡の対象となるのは、申込者の携帯電話または自宅です。

勤務先への確認は、原則として社員証や給与明細書などの書類でおこなわれます。

ただし、書類で確認できない場合は、申込者の了承のもとで勤務先へ電話連絡が入る場合があります。

在籍確認の電話が入るタイミングは審査状況によって異なるため、申込後は着信があった際に速やかに応答できる状態にしておくと安心です。

なお、勤務先への在籍確認の電話が気になる人には、原則として勤務先への電話連絡がないセブン銀行カードローンも選択肢のひとつです。

電話による在籍確認は原則なし

マイカードもみじ君を利用するメリット

マイカードもみじ君を利用すると、銀行カードローンならではの金利水準や利便性の高さといった恩恵を受けられます。

主なメリットは以下のとおりです。

銀行カードローンならではの低金利で借入できる

マイカードもみじ君の適用金利は、固定金利で以下の5段階に設定されています。

| 金利区分 | 適用金利 |

|---|---|

| 固定金利(5段階) | 年4.500%・年5.500%・年8.500%・年12.000%・年14.500% ※保証料含む。ご融資利率は当行所定の審査により決まります。 |

一般的な消費者金融カードローンの上限金利は年18.0%程度であるのに対し、マイカードもみじ君の上限金利は年14.5%と低く設定されています。

長期にわたって借入を続ける場合は、金利の差は総返済額に大きく影響するため、できるだけ低金利で借入したい人に適しています。

なお、短期間での返済を検討している場合は、無利息期間を提供しているレイクのようなカードローンも選択肢のひとつです。

利息を抑えたい人は要チェック!

WEB完結申込に対応している

マイカードもみじ君はWEB完結型の申込に対応しており、スマホやパソコンから来店不要で申込から契約まで手続きを進められます。

申込受付は24時間対応しているため、日中は仕事や家事で忙しい人でも、空き時間を使って手続きしやすい点がメリットです。

書類の提出や契約手続きもWEB上で完結します。

店舗が近くにない人や、窓口の営業時間に合わせて動くことが難しい人にとっても利用しやすい環境が整っています。

手続きの手間を抑えながらスムーズに借入の準備を進められる点は、WEB完結型ならではの利点です。

返済が自動引き落としになるため払い忘れを防げる

マイカードもみじ君の返済は、毎月10日(休日の場合は翌営業日)に返済用預金口座から自動引き落としでおこなわれます。

自動的に引き落としされるため、返済忘れによる滞納を防ぎやすい点がメリットです。

返済に関する主なポイントは以下のとおりです。

返済のポイント |

- 毎月の返済額は、前月の定例返済日における利用残高に応じて決まる

- 利用残高が多いほど返済額も高くなるため、借入後は残高を定期的に確認しておくことが大切

- 定例返済日以外でも追加返済が可能なため、余裕のあるタイミングで追加返済を活用することで利息の負担を抑えやすくなる

自動引き落としと追加返済を上手に組み合わせることで、利息の負担を抑えながら計画的に返済を進めやすくなります。

マイカードもみじ君を利用する際の注意点

マイカードもみじ君は低金利やWEB完結など多くのメリットがある一方、利用前に把握しておきたい注意点もあります。

申込前にデメリットも確認したうえで、自分に合ったカードローンかどうかを判断することが大切です。

即日融資には対応していない

マイカードもみじ君は、申込当日に借入できる即日融資には対応していません。

申込後、保証会社またはもみじ銀行からの在籍確認を経て、メールで審査結果が通知される流れのため、借入まで数日程度かかります。

申込から借入までには以下のような流れがあるため、余裕をもったスケジュールで手続きをすることが大切です。

- 申込|スマホ・PCからWEB申込(24時間365日受付)

- 確認連絡|保証会社またはもみじ銀行から在籍確認・申込確認の電話

- 審査結果通知|メールにて結果を案内

- 契約・借入|WEB上で契約完了後、提携ATMから借入可能

審査結果が出るまでに数日かかるため、急ぎの資金が必要な場合はマイカードもみじ君では対応が難しい点に注意が必要です。

WEB完結で申込するにはもみじ銀行の口座が必要になる

マイカードもみじ君は「口座がなくてもお申込可能」と案内されていますが、あくまで申込時点に限られます。

もみじ銀行の公式サイトには「ご契約にはもみじ銀行の口座が必要となります」と明記されており、WEB完結で契約を完了するには口座開設が前提となります。

口座の有無によって、手続きの流れは以下のように異なります。

| 状況 | 対応 |

|---|---|

| すでにもみじ銀行の口座を持っている | そのままWEB申込へ進める |

| 口座を持っていない | アプリまたは窓口で口座開設が必要 |

口座開設にも審査や手続きの時間がかかるため、申込前に余裕をもって準備しておくことが大切です。

マイカードもみじ君の審査に落ちる主な原因

審査に落ちる原因は、信用情報や借入状況など複数考えられます。

審査に落ちた場合でも、原因を正しく把握しておくことが適切な対策につながります。

信用情報に問題がある

信用情報には、他社ローンやクレジットカードの返済状況、借入残高、異動情報などが登録されており、マイカードもみじ君の審査においても確認されます。

過去に返済の長期滞納や債務整理などがあると、異動情報として信用情報機関に登録される仕組みです。

異動情報が登録されている場合は、返済能力に深刻な問題があるとみなされ、審査通過は難しくなります。

異動情報は一般的に発生日から約5年間、信用情報機関に登録されます。

期間中は審査通過が難しいため、情報が削除されてから申込を検討することが望ましいといえます。

他社借入が多く返済負担が過大になっている

マイカードもみじ君の審査では、他社からの借入件数や借入残高も確認されます。

他社借入が多いほど月々の返済負担が大きいと判断され、審査においてマイナスに働く可能性があります。

特に以下のような状況は、審査に影響しやすいため注意が必要です。

審査に影響しやすい他社借入の状況 |

- 複数の金融機関から借入している

- 他社借入の残高が収入に対して高い割合を占めている

- 申込直前に新たな借入をおこなった

マイカードもみじ君は、銀行カードローンであるため総量規制の対象外です。

ただし、多くの銀行が独自の基準で返済能力を審査するため、他社借入が多い状態では通過しにくくなる傾向があります。

他社借入がある場合は、可能な範囲で返済を進めてから申込をおこなうことが大切です。

申告内容や書類に不備がある

申込時に申告した内容と実際の状況に相違があったり、提出書類に不備があったりすると、審査に通過できない可能性があります。

収入や勤務先などの申告内容は、書類や在籍確認によって確認されるため、事実と異なる内容を申告することは避けなければなりません。

また、もみじ銀行の公式サイトには「お申込みに際し、所得証明書類が必要となる場合がございます」と記載されています。

書類の準備に不備があると審査が遅れたり、審査自体が進められなくなったりする可能性があるため、事前に確認しておくことが重要です。

所得証明書類として一般的に使用される書類の例は以下のとおりです。

| 書類の種類 | 備考 |

|---|---|

| 源泉徴収票 | 直近のもの |

| 確定申告書 | 直近のもの(自営業者など) |

| 給与明細書 | 直近数カ月分 |

申込前に必要書類を確認し、不備なく準備しておくことで、審査をスムーズに進めやすくなります。

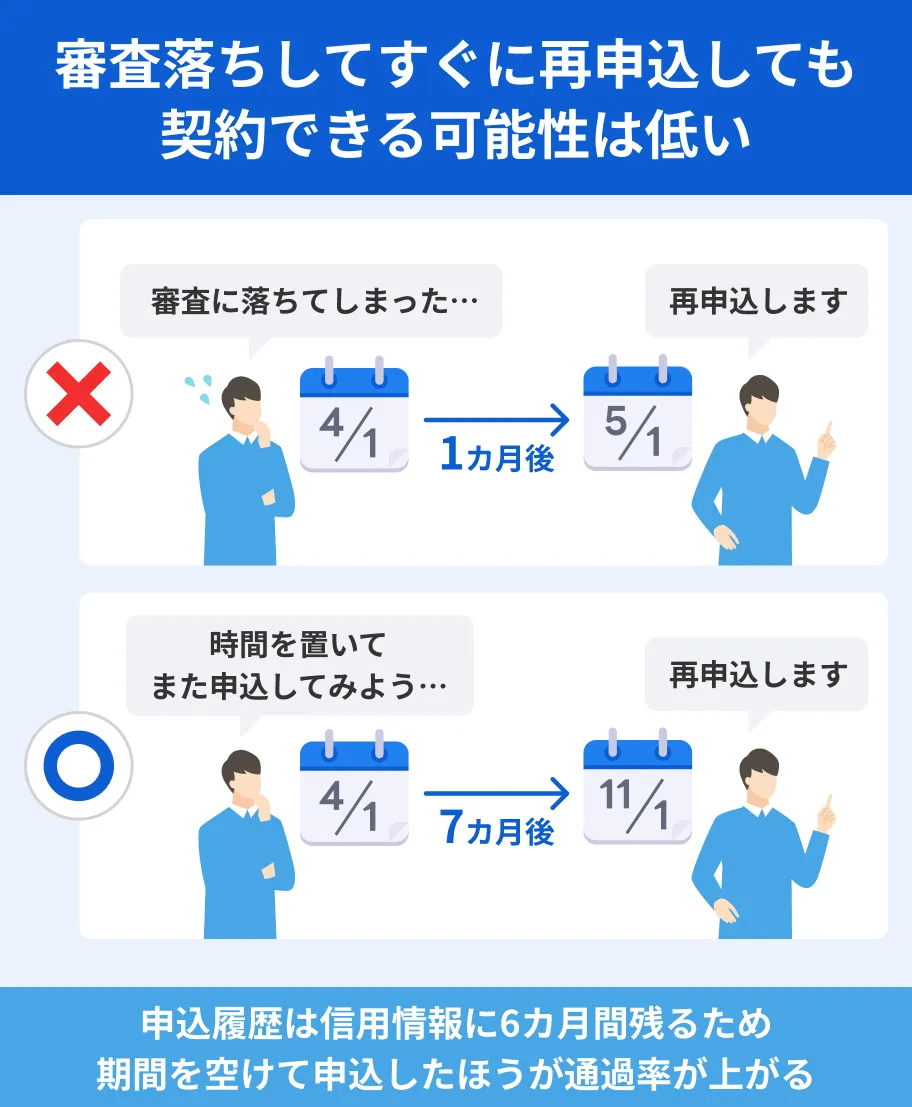

短期間に複数社へ申込している

カードローンに申込をすると、履歴が信用情報機関に一定期間登録されます。

短期間に複数の金融機関へ申込をおこなうと、資金繰りに困っている印象を与え、審査においてマイナスに働く可能性があります。

特に以下のような状況は注意が必要です。

審査に影響しやすい申込状況 |

- 短期間に3社以上へ申込をおこなっている

- 審査結果が出る前に別の金融機関へ申込をしている

- 過去6カ月以内に複数の申込履歴がある

マイカードもみじ君の審査に通過するためには、申込先を絞り、結果が出てから次の行動を検討することが大切です。

他社カードローンの申込は、審査結果を確認したうえで判断しましょう。

マイカードもみじ君の審査に落ちた場合の対処法

審査に落ちたとしても、すぐに諦める必要はありません。

審査に落ちた原因を冷静に見極め、状況を改善してから再申込することで、審査通過につながる可能性があります。

信用情報の改善を図る

審査に落ちた場合は、まず自身の返済状況を振り返り、信用情報の改善に向けた取り組みを始めることが重要です。

期日どおりの返済を継続することで信用情報にポジティブな履歴が積み上がり、金融機関からの評価が高まる傾向があります。

信用情報の改善に向けて取り組むべき主なポイントは以下のとおりです。

信用情報の改善に向けたポイント |

- 滞納がある場合はまず期日どおりの返済を継続する

- 新たな借入や申込は控え、既存の借入返済を優先する

- 借入残高を少しずつ減らしていく

なお、異動情報が信用情報に登録されている場合は、一定期間が経過して情報が削除されるのを待ってから再申込を検討することが大切です。

また、自身の信用情報を事前に確認したい場合は、CIC・JICC・KSC(全国銀行協会)の各信用情報機関で開示請求をおこなうことができます。

申込前に内容を確認しておくことで、審査への備えにもなります。

信用情報の改善には一定の時間が必要なため、焦らず着実に取り組むことが重要です。

一定期間をおいて再申込する

審査に落ちた直後に再申込をおこなっても、状況が変わっていなければ審査通過は難しい傾向があります。

一般的に、半年〜1年程度の期間を空けなければ審査通過は難しいとされます。

期間を有効に活用するために、以下のような取り組みをおこなっておくと、再審査への準備につながります。

再申込までの期間に取り組むべきこと |

- 期日どおりの返済を継続し、良好な返済実績を積み上げる

- 他社借入を整理して、月々の返済負担を軽減しておく

- 収入状況や雇用形態など属性情報の改善を図る

また、申込の履歴は信用情報に一定期間登録されるため、焦って複数社へ申込を繰り返すのではなく、再申込のタイミングは慎重に検討することが重要です。

他社カードローンの利用を検討する

審査に落ちた場合は、他社カードローンへの新規申込を検討する選択肢もあります。

マイカードもみじ君の審査に通過できなかった状況でも、他社であれば審査基準が異なるため、借入できる可能性があります。

ただし、他社カードローンを契約する前に、以下の点をしっかり確認しておくことが重要です。

他社カードローン利用時の確認ポイント |

- 現在の借入残高と返済状況を把握したうえで申込を検討する

- 申込前に各社の金利や返済条件を比較する

- 借入後の毎月の返済額が生活に支障をきたさないか確認する

新たな借入は返済負担の増加につながるため、本当に必要かどうかを慎重に判断したうえで検討しましょう。

| 商品 |

|

|

|

|---|---|---|---|

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年12.0~15.0% |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | なし |

| 限度額 | 1万円~800万円 | 1万円~500万円 | 10万円~300万円 |

よくある質問

まとめ

マイカードもみじ君の審査では、年齢・収入・勤務状況・信用情報・他社借入状況などが総合的に確認されます。

審査に落ちた場合でも、返済実績を積み重ねたり他社借入を減らしたりして状況を改善することが、再審査通過への近道です。

信用情報に異動情報が登録されている場合は、一定期間が経過して情報が削除されるのを待ってから再申込を検討することが大切です。

また、短期間に複数の金融機関へ申込を繰り返すと信用情報にマイナスの影響を与えるため、申込のタイミングを慎重に判断する必要があります。

マイカードもみじ君を利用する際は、無理のない返済計画を立てたうえで借入し、期日を守って計画的に返済することを心掛けましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可