京都銀行カードローンの審査について|在籍確認の流れも紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 京都銀行カードローンの審査では返済能力の有無が確認される

- 滞納の経験がある人や複数社に申込をしている人は審査に落ちやすい

- 審査に落ちた場合は他社カードローンへの申込も検討しよう

京都銀行カードローンに申込すると、返済能力をチェックするための審査が実施されます。

審査は京都銀行と保証会社の2社で実施されるため、数日または数週間かかる可能性があります。

もし急ぎで資金が必要な場合は、以下の最短即日融資に対応しているカードローンも検討してください。

京都銀行カードローンの審査の特徴

京都銀行カードローンでお金を借りるには、所定の審査に通過する必要があります。

カードローンの審査は、申込者の返済能力をチェックするための重要なプロセスです。

ここではまず、京都銀行カードローンの審査がどのような仕組みでおこなわれるかを確認しましょう。

京都銀行と保証会社の両方で審査が実施される

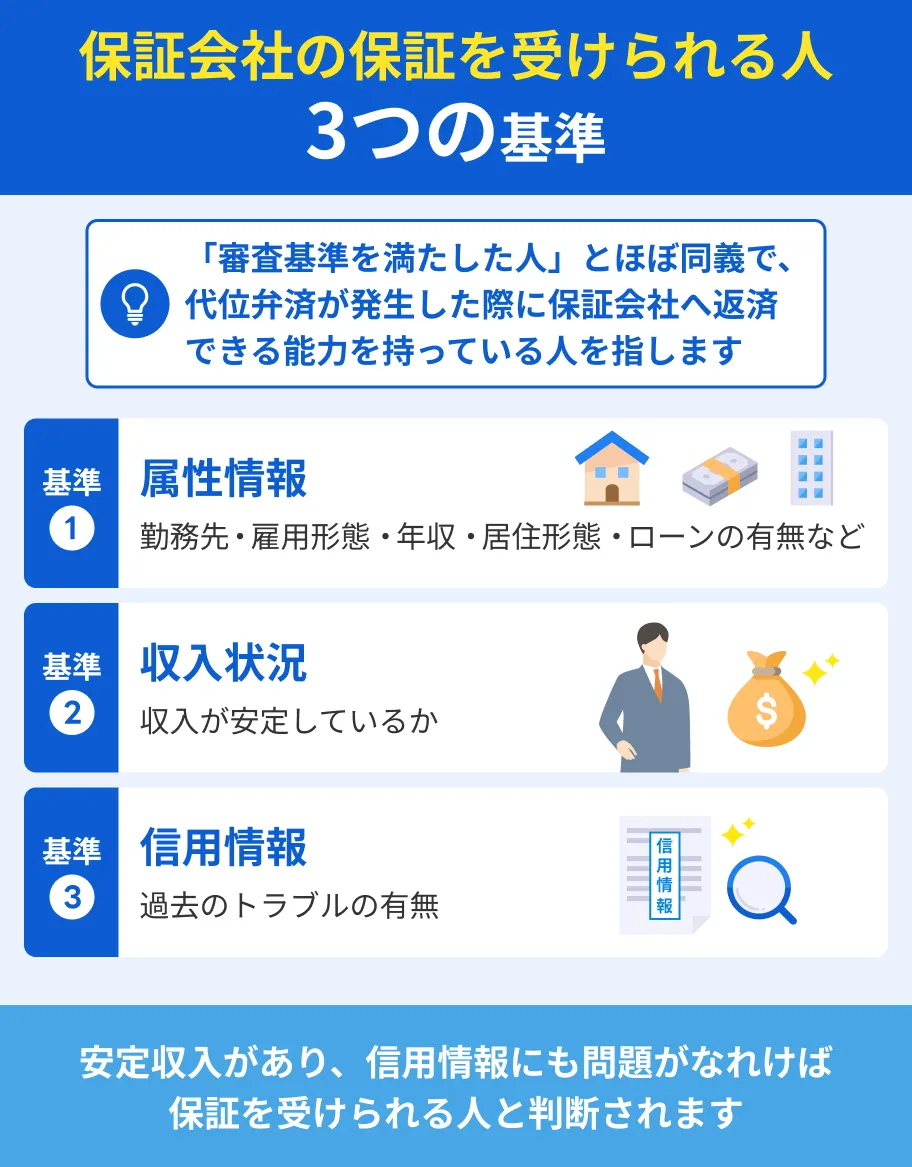

保証会社とは、カードローンなどの利用者が途中で返済できなくなった際に、利用者に代わって返済をおこなう会社です。

京都銀行カードローンに申込すると、京都銀行と保証会社の両方で審査がおこなわれます。

どちらか一方が融資できないと判断した場合、借入はできません。

京都銀行カードローンの保証会社は、SMBCコンシューマーファイナンス株式会社です。

保証会社は利用者が返済困難に陥った際に代位弁済をおこなう分、貸倒れリスクが高いのが特徴です。

そのため、銀行や消費者金融などの金融機関と同じく、慎重に審査をおこないます。

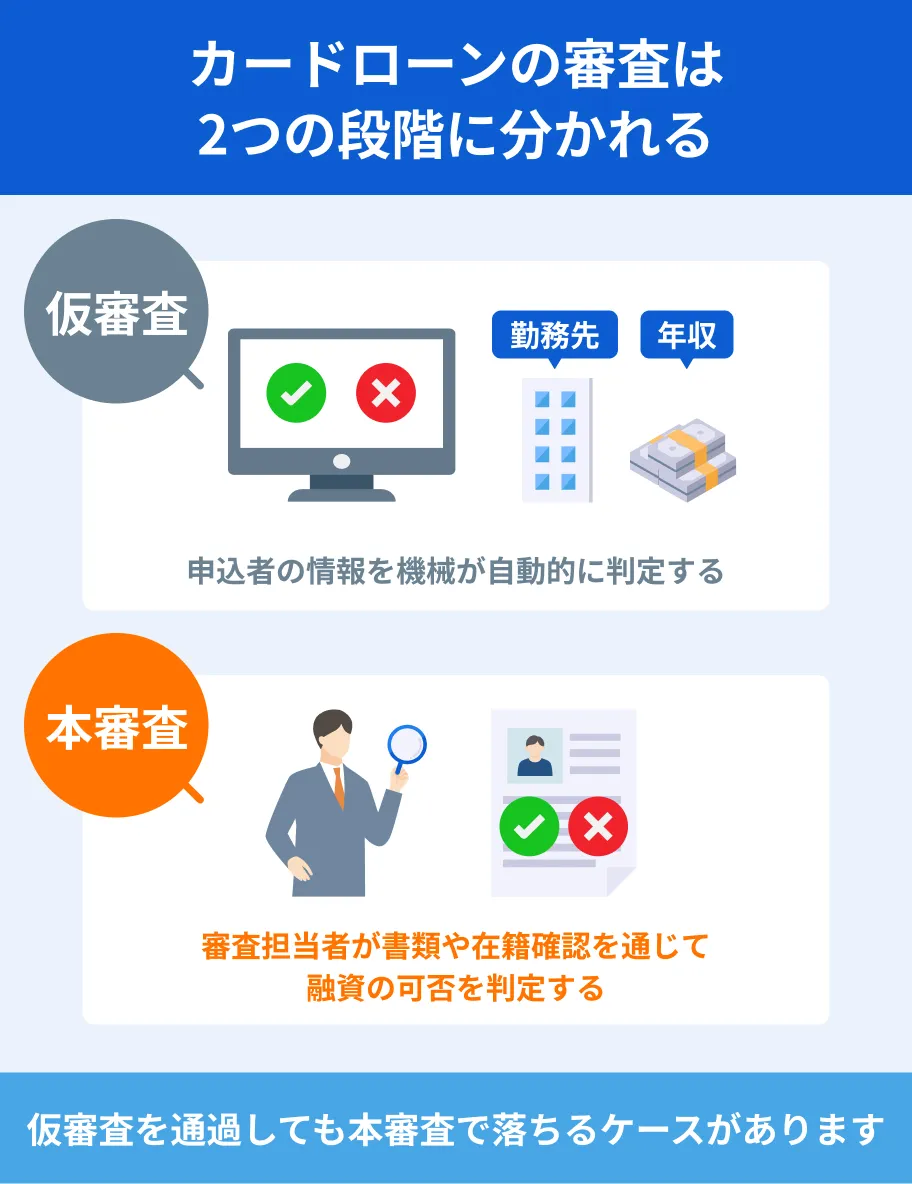

本審査を受ける前に仮審査の通過が必須

京都銀行カードローンに申込すると、まず仮審査が実施されます。

仮審査に通過すれば、はじめて本審査まで進むことが可能です。

金融機関によっては、本審査を「事前審査」や「正式審査」と呼ぶケースもあります。

本審査は、本人確認書類・収入証明書に記載されている情報や在籍確認をもとに、担当者が最終的な融資の可否を判断する仕組みです。

機械が簡易的な判断をおこなう仮審査と比べて、より詳細に申込情報がチェックされます。

審査には時間がかかりやすい

金融機関によってもさまざまですが、一般的に銀行カードローンは、消費者金融カードローンと比べて審査に時間がかかります。

京都銀行カードローンの場合も同様で、最短即日融資には対応していません。

仮審査の結果自体は、最短即日でわかります。

出典: 京都銀行|京都銀行カードローン<ダイレクト>Q 審査結果はどれくらいでわかりますか?

A 最短即日で仮審査結果を連絡いたします。

しかし、先述の通り本審査では、より詳細な調査がおこなわれるのが一般的です。

本審査までに普通預金口座の開設も必要なので、手続きの進み具合によっては審査にさらに時間がかかる可能性もある点を理解しておきましょう。

キャッシュカードを使ってATMで借入したい場合、カードの郵送も待つ必要があります。

京銀アプリで口座開設の申込をした場合、キャッシュカード受け取りまでの期間は、口座開設結果のメールが到着してから約2週間です。

急な出費などでなるべく早くお金を借りたい人は、プロミスへの申込も選択肢に入れてみてください。

申込時間や審査状況にもよりますが、最短3分での借入が可能です。

最短3分の即日融資!

最短3分の即日融資!

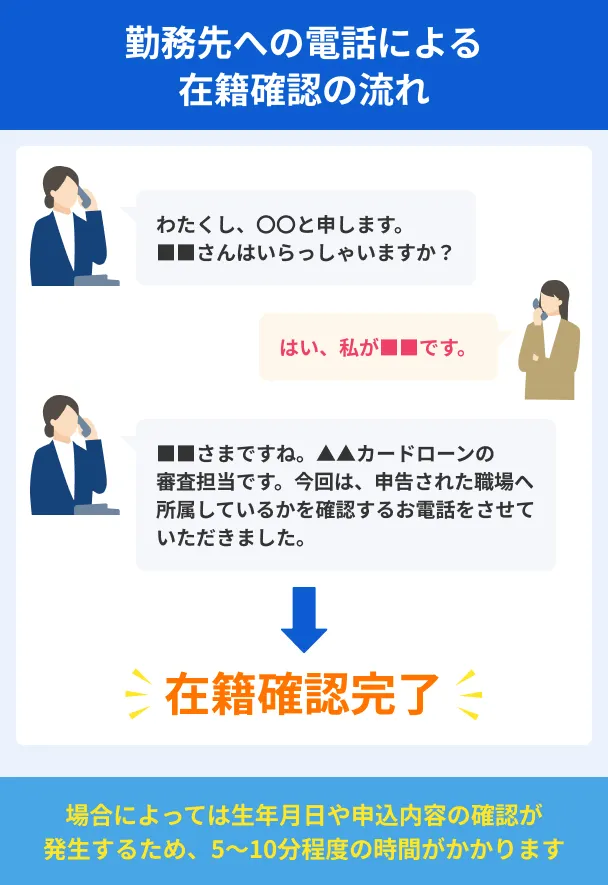

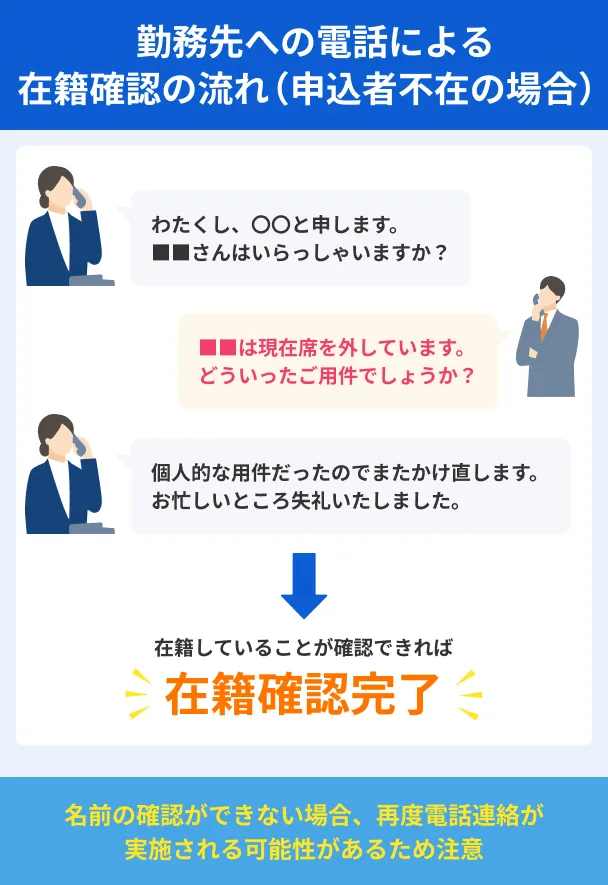

京都銀行カードローンでは電話で在籍確認を実施する場合がある

在籍確認とは、申込者が申告した勤務先で本当に働いているかを確認するための手続きです。

京都銀行カードローンでは、審査の段階で必要だと判断された場合、勤務先への電話連絡がおこなわれるケースがあります。

ここでは、京都銀行カードローンの在籍確認の流れや、電話連絡を避けたい場合の対処法をチェックしてみましょう。

電話は担当者の個人名でおこなわれる

京都銀行をはじめ、カードローンを提供する金融機関は、プライバシーに十分配慮したうえで在籍確認をおこなうのが基本です。

京都銀行カードローンの在籍確認では、勤務先に担当者の個人名で電話がかかってきます。

上司や同僚などの第三者が電話に出た場合も、在籍の事実が確認できれば手続きは可能です。

その際、金融機関名や、カードローンに関する電話である点は第三者に明かされません。

電話の内容を訊かれないか心配な場合は「クレジットカードの申込をした」など、代わりの説明方法を考えておきましょう。

電話がかかってくるのは本審査のタイミング

仮審査に申込したあと、どれくらい経ってから在籍確認がおこなわれるか気になっている人もいるのではないでしょうか。

京都銀行カードローンの場合は、必要書類の提出が完了したあと、本審査の最中に実施されます。

申込や書類提出のタイミングなどにもよりますが、平日の午前中など早い時間帯の申込であれば、当日中に電話連絡がおこなわれる可能性が高めです。

平日の夜や、土日・祝日など銀行休業日に申込をした場合は、翌営業日以降になる場合があります。

どうしても電話対応が難しい場合は早めに相談

「個人情報保護の観点から勤務先が社員の在籍について回答しない」など、さまざまな理由で在籍確認の電話に対応できない人もいるはずです。

電話連絡への対応が難しい場合は、申込の直後など、なるべく早めに相談してみましょう。

状況によっては、電話以外の方法で在籍確認をおこなってもらえる可能性があります。

また、セブン銀行カードローンでは、原則として電話での在籍確認を実施しません。

審査状況によっては電話での連絡がおこなわれる可能性もありますが、勤務先への電話連絡を避けたい人は選択肢に入れてください。

原則電話による在籍確認なし!

京都銀行カードローンの申込や審査の流れ

スムーズに融資を受けるためには、手続きの流れや必要書類の種類をチェックしておくことも重要です。

以下で詳しく解説するので、京都銀行カードローンへの申込を考えている人は参考にしてみてください。

WEBまたは電話で仮審査に申込する

京都銀行カードローンへの申込が決まったら、まずは任意の方法で手続きを進めましょう。

仮審査の申込方法は、WEBまたは電話の2種類です。

時間を問わず手続きを進めたいなら、24時間365日申込が可能なWEB申込が適しています。

WEBから申込する場合は、公式サイト内の専用フォームにアクセスし、必要事項を入力してください。

電話で申込する場合は、専用ダイヤルに電話をかけ、担当者の案内に従って必要事項を伝えましょう。

申込が完了すると、登録したメールアドレス宛てに「お申込み完了のお知らせ」メールが送信されます。

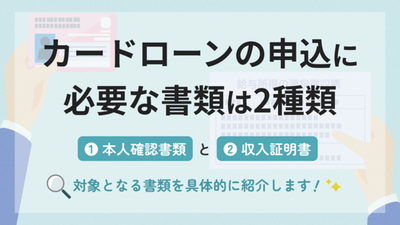

必要書類の提出と本審査への申込をおこなう

仮審査が完了すると、審査結果がメールで届きます。

メールに記載されているリンクから結果を確認し、審査に通過したら、必要書類の提出と本審査の申込をおこないましょう。

手続きはいずれもマイページからおこなえます。

本審査に必要な本人確認書類 |

- 運転免許証

- マイナンバーカード

- 外国人は在留資格が記載された住民票の写し(発行後3カ月以内のもの)など

50万円超えの借入限度額を希望する場合、収入証明書も必要です。

収入証明書として提出できる書類 |

- 源泉徴収票

- 公的収入証明書

- 直近1期分の確定申告書

収入証明書は、最新年度のものであるか、証明する年度の所得がはっきりと記載されているかを必ず確認しましょう。

契約手続きをおこなう

審査結果がメールで届いたら、リンクからマイページにログインして確認しましょう。

審査に通過し、利用限度額や金利などの条件に問題がなければ、契約手続きに進んでください。

審査結果によっては、希望より高い利用限度額で契約できる可能性もあります。

ただし、必要以上に借りると返済時の負担が大きくなってしまうため、事前にしっかりと利用計画を立てることが重要です。

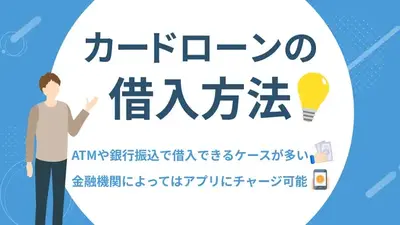

ATMやアプリなどで借入する

契約手続きが完了したあとは、契約限度額の範囲内で借入できます。

返済用口座のキャッシュカードを使えば、京都銀行ATM・提携金融機関ATMから借入が可能です。

京銀アプリにカードローン口座を登録すると、アプリ上で手軽に借入や返済の手続きをおこなえます。

なるべく早くお金を借りたいなら、本審査の申込時に「初回お振込サービス」を希望しましょう。

契約時に指定の金額を返済用口座へ入金してもらえるため、スムーズに融資を受けたい人に向いています。

京都銀行カードローンの審査に落ちる原因

クレジットカード・ローンの利用状況に問題があったり、他社からの借入が多すぎたりする人は、審査で不利になる可能性があります。

審査に通過できるかどうかの目安を知りたい人は、以下に当てはまる要素がないか確認してみましょう。

申込条件を満たしていない

京都銀行カードローンをはじめとするローン商品には、年齢や収入などの申込条件が定められています。

所定の申込条件を満たしていないと、どれだけ高い収入を得ていたり、ローンを遅れなく返済したりしていても、京都銀行カードローンの審査には通過できません。

京都銀行カードローンの申込条件 |

- 申込時の年齢が満20歳以上、満70歳未満の人

- 京都府・大阪府・滋賀県・兵庫県・奈良県・愛知県に住んでいる人

- 安定かつ継続した収入がある人

- 京都銀行でほかのカードローンを契約していない人

京都銀行カードローンは、正社員だけでなく、パートやアルバイト、派遣社員など、安定した収入があれば誰でも申込が可能です。

一方、無職もしくは収入が年金のみの人や、学生は利用できません。

また、申込条件のひとつに居住地について定められているため、メガバンクや消費者金融のカードローンと比べて、利用できる人は限られています。

信用情報に問題がある

信用情報とは、クレジットカードやローンの申込や契約、利用に関する情報です。

信用情報に滞納をした、返済できなくなって債務整理をした履歴が残っていると、信用力の低い人物だと見なされて審査に落ちる可能性があります。

滞納や債務整理の情報は異動情報とも呼ばれ、信用情報機関に5年程度登録される仕組みです。

異動・異動情報信用情報機関

異動・異動情報信用情報機関情報が抹消されるまでの間は、京都銀行カードローンだけでなく、他社の審査でも不利になる可能性が高まります。

異動情報として登録されるのは、主に長期間の滞納や債務整理の履歴です。

ただし、数日間など短期間の滞納でも、繰り返していると審査に悪影響を及ぼしかねません。

自分の信用情報が不安な人は、インターネットや郵送での開示請求も視野に入れてみましょう。

他社借入額・件数が多い

他社ローンでお金を借りている場合も、審査の結果、返済能力に問題がないと判断されれば借入は可能です。

しかし、年収に対して借入残高や借入件数が多いと、途中で返済できなくなるリスクを懸念されます。

年収と他社借入額のバランスが適切かどうかの判断が難しい場合は、総量規制に抵触していないかをチェックしてみてください。

銀行カードローンは総量規制の対象外ですが、過剰な融資を防ぐため、同様の規制が設けられています。

また、借入件数について「何社以上で借入していると審査に落ちる」といった明確な基準はありません。

ただし、一般的には4~5社からお金を借りていると、多重債務者だと見なされやすくなります。

申込内容・提出書類に不備があった

申込者が正しい情報を申告しているか、提出書類の内容と相違がないかなども、京都銀行カードローンの審査で重視されるポイントのひとつです。

申告内容に誤りがあったり、書類に不備があったりすると、審査結果に悪影響を及ぼします。

また、審査に通過できるか不安だからといって、意図的に年収や勤務先の情報を偽る行為もしてはいけません。

審査では勤務先への在籍確認や、信用情報機関に登録されている情報の照会がおこなわれるため、虚偽申告はすぐにわかってしまうケースがほとんどです。

単なる記入ミスであっても、虚偽申告なのかどうか判断できなければ、審査に落ちる可能性があります。

短期間に複数社へ申込をした

カードローンやクレジットカードのキャッシングに申込をした履歴は、信用情報機関に6カ月間登録されます。

6カ月の間に申込を繰り返したり、同時に複数社へ申込をしたりすると、経済状況に問題があるのではと疑われ、審査落ちの原因になるため注意しましょう。

新規借入の申込時に申告するのは「他社から実際に借りている金額や件数」です。

ただし、審査の段階で信用情報を照会すれば、申込者が他社にも申込をしているかどうかはすぐに判明します。

申込件数が多すぎると、悪い印象を与える可能性が高いため注意が必要です。

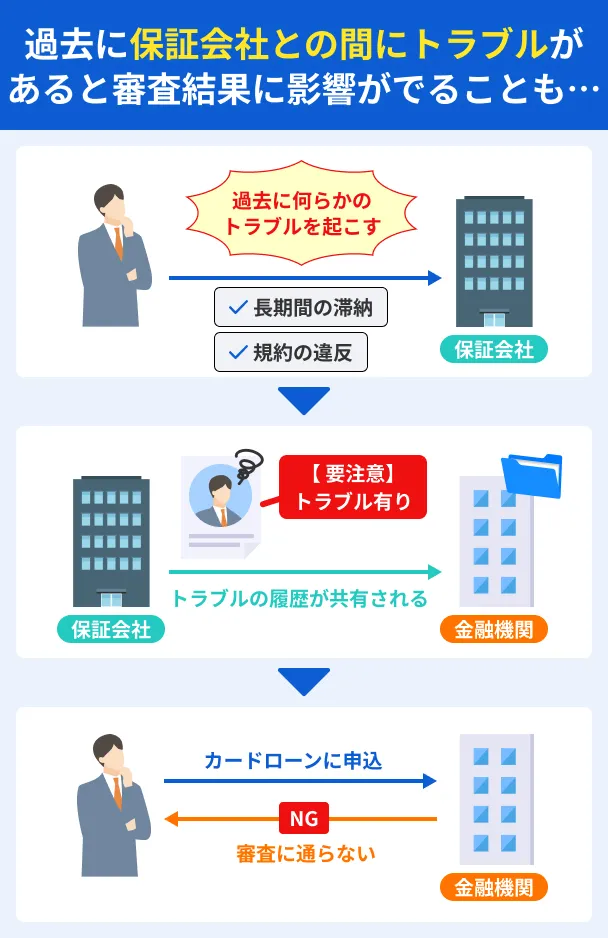

過去に保証会社との間でトラブルがあった

銀行カードローンは、貸倒れのリスクを最小限に抑えるために保証会社と提携をおこなうケースがほとんどです。

過去の保証会社との金融トラブルが原因で、京都銀行カードローンの審査に通りにくくなる可能性もあります。

保証会社とのトラブルの例 |

- SMBCコンシューマーファイナンス株式会社が保証会社であるほかの銀行カードローンや、プロミスなどで長期間の滞納をした

- 規約違反で強制解約された

すでに他社カードローンを利用している人は、保証会社や運営元としてSMBCコンシューマーファイナンス株式会社がかかわっていないかも確認してみましょう。

京都銀行カードローンの審査に通りやすくするコツ

京都銀行カードローンの審査に通過するには、信用情報の状態を良好に保つ、正しい情報を申告するといった対策が重要です。

審査をスムーズに進めることにもつながるので、以下で紹介するポイントをしっかりと押さえておきましょう。

クレジットカードやローンの返済を遅れずにおこなう

信用情報は、申込者が信用力の高い人物かを判断するために重視される情報なので、返済遅れの履歴が残っていると審査落ちのリスクが高まります。

現在クレジットカードや他社ローンを借りている人は、毎月の返済日を守り、計画的に返済を進めることが大切です。

携帯端末の分割払いや、クレジットカード決済にしている公共料金の支払い状況も信用情報に登録されるので、しっかりと期日通り返済を進めてください。

返済日を任意で設定できる場合は給料日の直後にする、リマインダーアプリを活用するといった工夫をしておくと、滞納を防ぎやすくなります。

他社借入を少しでも減らしておく

カードローンなどで借りているお金は、基本的に毎月の返済日のほか、任意のタイミングでも返済が可能です。

ボーナスが入った月など、お金に余裕があるときは多めに返済をおこない、他社借入額を減らしておきましょう。

月々の返済額よりも多く返済する主な方法は、追加返済と一括返済の2種類です。

| 追加返済 | 毎月の返済日とは別に、任意のタイミングで最低返済額以上の金額を返済する |

|---|---|

| 一括返済 | 借入している元本と利息の合計額を一度にまとめて返済する |

借入残高を完済し、その後利用する予定がないローンやキャッシングは解約する選択肢もあります。

借入先が整理されることで審査結果に良い影響を与えやすいだけでなく、借りすぎを防げる点もメリットです。

入力ミスや書類の不備がないか確認する

申込内容や提出書類に不備があると、審査に時間がかかるだけでなく、審査結果にマイナスの影響が出やすくなります。

申込の際は、入力した内容に誤りはないか、書類に不備はないかを慎重にチェックしましょう。

申込時に注意して確認すべきポイント |

- 年収の合計額や桁数に誤りはないか

- 勤務先の名称(特に漢字)や住所、電話番号などに誤りはないか

- 他社借入額・件数は正しく記入できているか

- 提出書類は有効期限内・最新年度のものか

- 写真が不鮮明になっていないか

特に借入を急いでいる場合、焦って申込をすると、簡単な項目であっても入力ミスなどの見落としをする可能性があります。

滞りなく審査を進めてもらうためにも、申込手続きを完了させる前に必ず慎重な確認を心掛けてください。

申込は1社のみに絞る

同時に複数社へ申込する行為は、お金に困っている人物だと疑われ、審査で不利になる可能性が高まります。

審査に通過できるか不安な場合も、申込は1社に絞っておこないましょう。

直近で別のカードローンなどに申込していた場合は、最低でも半年以上は空けてから新規申込を検討してください。

新規申込をおこなうまでの期間に、長期のアルバイトに就いて収入の安定性を高めたり、他社借入を減らしたりすれば、審査で有利に働きやすくなります。

京都銀行カードローンの審査に落ちた人がお金を借りる方法

収入状況や信用情報の状態によっては、京都銀行カードローンでお金を借りたくても借りられない可能性があります。

ここでは、京都銀行カードローンの審査に落ちてしまった人へ向けて代わりの借入手段を紹介するので、ぜひ自分に合ったものを探してみてください。

他社カードローンへの申込を検討する

カードローンの審査基準は金融機関ごとにさまざまなので、京都銀行カードローンの審査に落ちても、他社なら借入できる可能性があります。

お金が必要な場合は、他社カードローンでの借入も選択肢に入れてみましょう。

たとえば大手消費者金融のプロミスは、最短3分で融資を受けられる審査スピードの早さが魅力です。

レイクは、はじめてのWeb申込に限り、所定の条件を満たすと365日間の無利息サービスを利用可能です。

勤務先への電話連絡を避けたい人は、セブン銀行カードローンも検討してみてください。

| 商品 |

|

|

|

|---|---|---|---|

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年12.0~15.0% |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | なし |

| 限度額 | 1万円~800万円 | 1万円~500万円 | 10万円~300万円 |

クレジットカードのキャッシング枠を利用する

クレジットカードには、店舗やインターネットでの買い物に使えるショッピング枠のほかに、現金を借入できるキャッシング枠もあります。

あらかじめキャッシング枠が付帯されているクレジットカードを持っていれば、審査なしですぐに借入が可能です。

主に、ATMにカードを挿入して現金を引き出す方法と、インターネットや電話で指定口座に振込を依頼する方法が利用できます。

借入限度額は最大でも数十万程度に設定されていることが多く、数百万程度まで借入できるカードローンと比べると上限は低めです。

また、クレジットカードを持っていない場合や、手持ちのカードにキャッシング枠が付帯されていない場合、新たに審査を受ける必要があります。

質屋にブランド品などを預ける

金融機関から融資を受ける以外に、質屋を利用するのも方法のひとつです。

ブランド品など金銭的な価値が高いものを持っていれば、査定額の範囲内でお金を借りられます。

物品を担保とするため、金融機関からの借入とは異なり審査が不要です。

基本的にその場で査定が完了するので、すぐにお金を用意したい人にも向いています。

質屋で融資を受ける流れ |

- 運転免許証・パスポートなどの本人確認書類を持参して来店

- その場で査定を受け、金額に問題がなければ現金と質札を受け取る

- 返済期限までに元本と利息を返済する

質札とは、預けた物品の詳細や返済期限などが記載された用紙です。

返済期限は預け入れた日から3カ月間と定められており、期限までに返済できないと「質流れ」として物品の所有権が質屋に移ります。

大切な物品を失うリスクもあるので、計画的に利用しましょう。

査定結果によっては、希望通りの金額を借りられない可能性もあります。

生命保険の契約者貸付制度で借入する

契約者貸付制度とは、生命保険を解約した際に受け取れる解約返戻金を担保に、一定の範囲内で融資を受けられる制度です。

審査なしで借入できるほか、申込の方法・時間帯によっては最短で当日中に借入できます。

保険会社にもよりますが、カードローンを利用するよりも金利を抑えやすい点が魅力です。

保険契約を解約しないまま融資を受けられるメリットもあります。

一方、返済が一定期間滞ると保険契約が失効する可能性があるため、返済は計画的にすることが重要です。

借入中に病気やケガなどが発生した場合、受け取れる保険金が少なくなるデメリットもあるので、利用するかどうかは慎重に検討してください。

生活が困窮しているなら公的融資制度も検討

借入先を検討している人のなかには、信用情報などが原因で金融機関からの借入が難しい場合もあるでしょう。

生活が苦しい場合や、生活再建のためのお金が必要な場合は、国や地方公共団体がおこなっている公的融資制度を利用するのもひとつの手です。

審査を受ける必要はあるものの、経済的に困窮している人を対象としているため、銀行や消費者金融カードローンと比べて低金利で借りられます。

代表的な公的融資制度として、生活福祉資金貸付制度の基本情報をチェックしてみましょう。

生活費のほか、住宅の増改築に必要な費用や、子どもの教育費なども借入できます。

| 実施主体 | 都道府県の社会福祉協議会 |

|---|---|

| 貸付対象 | 低所得者世帯・高齢者世帯・障害者世帯 |

| 貸付資金の種類 | 総合支援資金・福祉資金・教育支援資金・不動産担保型生活資金 |

| 金利 | 連帯保証人を立てる場合は無利息、立てない場合は年1.5% |

制度によってさまざまですが、審査や手続きに時間がかかるため、借入を急ぐ人には不向きです。

よくある質問

まとめ

京都銀行カードローンの審査では、SMBCコンシューマーファイナンス株式会社との二重体制で返済能力の調査がおこなわれます。

所定の申込条件を満たしていない場合や、信用情報に問題がある場合、審査に通過できないかもしれません。

審査に通過するためには、クレジットカードやローンを遅れずに返済する、既存の借入を減らしておくといった対策が重要です。

京都銀行カードローンで借入できない場合は、レイクやプロミス、セブン銀行カードローンでの借入も考えてみましょう。

いずれの借入先を利用する際も、事前にしっかりと返済計画を立て、過度な借入は避けてください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可