デイリーキャッシングの審査は厳しい?審査に落ちる人の共通点を徹底解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- デイリーキャッシングは、貸金業法に基づく適切な審査を実施している

- 一定の条件を満たしていない場合は、借入を断られる可能性が高い

- 土日祝日に急ぎで借入したい場合は、ほかのカードローンを検討する

デイリーキャッシングは貸金業法に基づく適切な審査を実施しているため、人によっては「厳しい」と感じる場合もあります。

しかし、審査が厳しいと感じる理由や特徴を事前に理解しておくと、対策を講じることは可能です。

また、デイリーキャッシングは来店にも対応しており、担当アドバイザーに直接相談できる点が特徴です。初めての借入で不安を感じる人にとって、親身な対応が受けられる点は安心材料になります。

この記事では、デイリーキャッシングの審査が厳しいと感じる理由や通過が難しい人の共通点を詳しく解説します。

さらに、デイリーキャッシングの審査が不安と感じたときの対処法も紹介しているので、ぜひ参考にしてください。

事前に借入できるかが分かる

事前に借入できるかが分かる

デイリーキャッシングとは?

デイリーキャッシングは、株式会社デイリープランニングが提供するローン商品です。

| 項目 | 詳細 |

|---|---|

| 商号 | 株式会社デイリープランニング |

| 住所 | 〒110-0015 東京都台東区東上野1-7-12徳永ビル4階401号 |

| 電話番号 FAX |

03-6284-3674 03-6284-3674 |

| 商品 | フリーローン おまとめローン 不動産担保ローン ビジネスローン |

まずは、デイリーキャッシングの基本情報と、取り扱っている商品について解説します。

東京都台東区東上野を拠点とする貸金業者

デイリーキャッシングを提供するデイリープランニングは、東京都台東区東上野に本社を構える正規の貸金業者です。

貸金業を営むには、内閣総理大臣または都道府県知事の登録が必須で、審査の際には信用情報機関が保有する信用情報を使用しなければなりません。

信用情報機関

信用情報機関デイリープランニングの場合は、東京都知事の登録を受けており、日本貸金業協会にも加盟しています。

また、指定信用情報機関である株式会社日本信用情報機構(JICC)に加盟しており、適正な審査をおこなっています。

日本貸金業協会会員第005977号

加盟指定信用情報機関:株式会社日本信用情報機構(JICC)

4種類のローン商品を提供している

デイリーキャッシングでは、以下の4種類のローン商品を取り扱っています。

| 項目 | フリーローン | おまとめローン | 不動産担保ローン | ビジネスローン |

|---|---|---|---|---|

| 金利 | 年8.5~18.0% | 年8.5~14.5% | 年5.2~13.0% | 年5.2~14.5% |

| 利用限度額 | 1~300万円 | 50~600万 | 200~8,000万 | 200~5,000万 |

| 返済期間 | 最長5年 1~60回払い |

最長10年 12~120回 |

最長30年 36〜360回 |

最長30年 36~360回 |

| 担保・保証人 | 原則不要 | 不要 | 担保:不動産 保証人:原則不要 |

原則不要 |

| 特徴 | 資金使途は自由 | 複数社からの借入を一本化 | 不動産が担保なため高額借入が可能 | 事業資金専用で個人事業主・法人向け |

担保や保証人が原則不要で、必要最低限の借入ならフリーローンが適しています。

他社の借入を一本化したいならおまとめローン、多額な資金が必要なら不動産担保ローン、事業資金を準備するならビジネスローンと目的に合わせて選択しましょう。

デイリーキャッシングの審査は厳しいと感じる3つの理由

デイリーキャッシングについて、審査が厳しそうとイメージしている人もいるでしょう。

デイリーキャッシングは、正規貸金業者である以上、貸金業法に基づいて厳格な審査をおこないます。

ただし、他社と比較してデイリーキャッシングの審査が特別厳しいとはいえません。

厳しいと感じる理由を整理し、審査を受けるかどうか判断しましょう。

デイリーキャッシングの審査は厳しいと感じる3つの理由 |

- 融資を断られたケースもある

- 審査基準が公開されておらず不透明に感じる

- 担保や保証人が必要になる場合がある

融資を断られたケースもある

SNSや口コミサイトで、「デイリーキャッシングの審査に落ちた」といった声を見かけた人もいるでしょう。

実際に、デイリーキャッシングに申込して融資を断られたケースは存在します。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客の収入や借入状況、滞納歴などを調査しなければならず、返済能力が不十分な場合には、無理な貸付をしてはならないことが義務づけられています。

返済能力の調査融資を断られたケースがあるのは、法律に基づく健全な審査体制の結果といえます。

審査基準が公開されておらず不透明に感じる

デイリーキャッシングでは、審査基準が公式に明示されていないため「自分の収入や信用情報で借りられるのか分からない」と不安に感じる人もいるでしょう。

しかし、デイリーキャッシングに限らず、ほとんどの金融機関で具体的な審査基準は非公開とされており、個人の状況に応じて総合的に判断されます。

なお、デイリーキャッシングのフリーローンの申込条件は「満20歳以上で定期収入のある方」です。

つまり、20歳未満の人や収入がない人はそもそも審査対象外となりますが、条件を満たしている場合は、審査に通過する可能性はあると考えられます。

担保や保証人が必要になる場合がある

デイリーキャッシングで担保や保証人が必要な商品は、基本的に不動産担保ローンのみです。そのほかの商品は原則担保・保証人は不要としています。

担保しかし、個別の審査状況に応じて必要とされるケースがあります。

たとえば、希望の借入額が特に高額な場合や、審査の過程で申込者の返済能力についてさらなる補完が必要だと判断された場合などです。

フリーローンやビジネスローンについてはあくまで原則は不要であり、必要とされるケースは稀ですが、用意できる担保や保証人がない人にとってはハードルが高くなるといえます。

デイリーキャッシングの審査の特徴

デイリーキャッシングでは来店で申込や契約が可能です。

担当者に現状を直接相談することで、より自分に合った借入方法を提案してもらえる可能性があります。

また、来店が難しい人でもWEB申込に対応しており、借入方法も振込を選択できます。

ただし、審査は平日のみ対応となるため、土日祝日に急ぎで融資を希望する場合はほかのローンも選択肢に入れましょう。

デイリーキャッシングの審査の特徴 |

- 来店で直接相談ができる

- 審査が最短30分と早い

- 申込から借入までWEBで完結する場合もある

- 土日祝日は審査を実施していない

来店で直接相談ができる

デイリーキャッシングでは、来店して直接相談しながら申込ができます。

対面で話せるため、WEBや電話では伝えにくい事情や不安も、しっかり聞いてもらえます。

たとえば「任意整理中である」「他社で断られた」といった事情があっても個別に相談が可能です。

ネットだけでは不安な人や、直接相談したい人にとって、来店型の対応はメリットといえます。

審査が最短30分と早い

デイリーキャッシングの審査は最短30分と早く、当日中に借入できたケースも確認されています。

ただし、申込件数が多い場合や、確認事項が発生した際には審査に時間がかかり、翌営業日以降に審査結果が出る可能性もあります。

審査時間に幅があることはあらかじめ理解しておきましょう。

申込から借入までWEBで完結する場合もある

デイリーキャッシングは、来店不要でWEB完結できる場合もあります。

WEB申込・書類アップロード・振込対応により、自宅にいながら手続きが完了するからです。

平日にWEBから申込して審査に通過すれば、指定口座に当日中に入金されるケースもあります。

時間が取れない人や遠方に住んでいる人にも、WEB完結型の申込方法は利便性が高いといえます。

土日祝日は審査を実施していない

デイリーキャッシングの営業時間は平日9:00〜18:00です。そのため、休日に申込すると審査は翌営業日以降の対応になるとされます。

週末や祝日に急ぎで借りたい場合は、他社のキャッシングローンと比較しましょう。

土日祝日でも最短即日融資のキャッシングローン

土日祝日に借入したいなら、アコムやアイフルといった大手消費者金融のカードローンを検討しましょう。

以下のカードローンは土日祝日も審査・契約に対応しており、最短即日で借入ができます。

なかでもプロミスの審査時間は早く、WEBから申込すると、休日でも最短3分で融資が可能です。

所定の条件を満たせば、30日間の無利息期間が適用されるため、利息を抑えたい人にも適しています。急ぎの資金が必要な人は、デイリーキャッシングとあわせて検討しましょう。

デイリーキャッシングの審査に落ちる人の共通点

デイリーキャッシングに申込しても、すべての人が審査に通過できるわけではありません。

一定の条件を満たしていない場合は、借入を断られる可能性が高いといえます。

とはいえ、以下に当てはまる場合でも、絶対に審査に落ちるとは限りません。あくまで一つの判断材料として参考にしてください。

デイリーキャッシングの審査通過が厳しい人の共通点 |

- 定期収入がない

- 信用情報に問題がある

- 年収の3分の1まで借入をしている

定期収入がない

デイリーキャッシングのフリーローンでは「満20歳以上で定期収入がある方」という融資条件が明記されています。

そのため、無職の状態では審査に通過するのは困難です。

一方で、アルバイトや個人事業主の場合でも、毎月一定の収入がある場合には、審査に通過する可能性は十分あります。

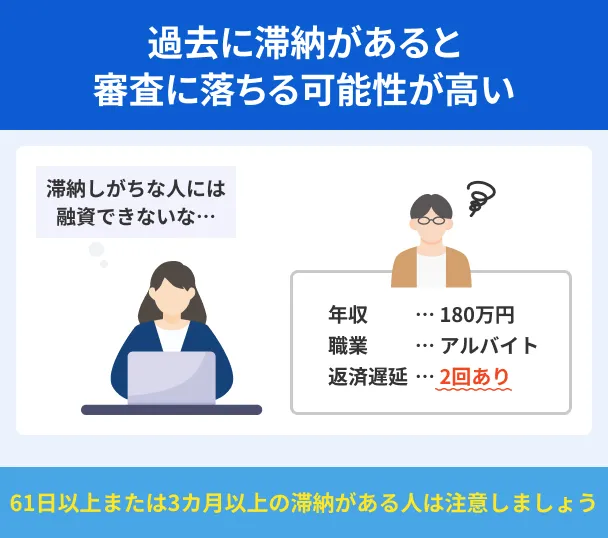

返済の滞納状態が数カ月続いている

デイリーキャッシングは、審査の際に信用情報を必ず確認します。

たとえば、他社のカードローンを現在も滞納している記録があれば、「多重債務になるリスクが高い」「返済不能になりかねない」と判断されてしまうでしょう。

他社の返済のためにデイリーキャッシングから借りる行為は、さらに自身の負担を増やすことになり、貸し倒れのリスクもあることから、双方にとって良い選択ではありません。

そのため、他社の返済が滞っている状態にある人は、審査通過は厳しいといえます。

年収の3分の1まで借入をしている

貸金業法では「総量規制」により、年収の3分の1を超える貸付を禁止しています。

そのため、すでに年収の3分の1に近い借入がある人は、審査の通過は厳しくなります。

すでに多額の借入がある人は、まずは返済して借入残高を減らすか、総量規制の対象外となるおまとめローンや不動産担保ローンを検討しましょう。

貸金業務取扱主任者・FP|村上敬

貸金業者は返済能力を超える貸付を防ぐために必ず審査をおこないます。

貸金業法では、貸付契約の申込を受けた貸金業者に対して、申込者の返済能力を調査することが義務付けられています。この調査の際に、指定信用情報機関が保有する信用情報の使用が必須です。

これは、個人の借入総額を原則年収の3分の1までに制限する総量規制を遵守し、過剰な貸付を未然に防ぐためです。この仕組みによって多重債務者の発生を防ぎ、貸金市場の健全性が保たれています。

デイリーキャッシングの審査に通過するためのポイント

デイリーキャッシングの利用を検討していても「本当に審査に通るのか」と不安に感じている人も多いのではないでしょうか。

とくに初めて申込する人や、過去に他社で審査落ちの経験がある人は、事前に対策しておきたいところです。

審査を通過するためにも、以下の基本的なポイントを意識してみましょう。

審査に通過するためのポイント |

- 必要書類をきちんと揃える

- 虚偽の内容を申告しない

- 同時に複数のローンに申込しない

- 審査に不安がある場合は事前に相談する

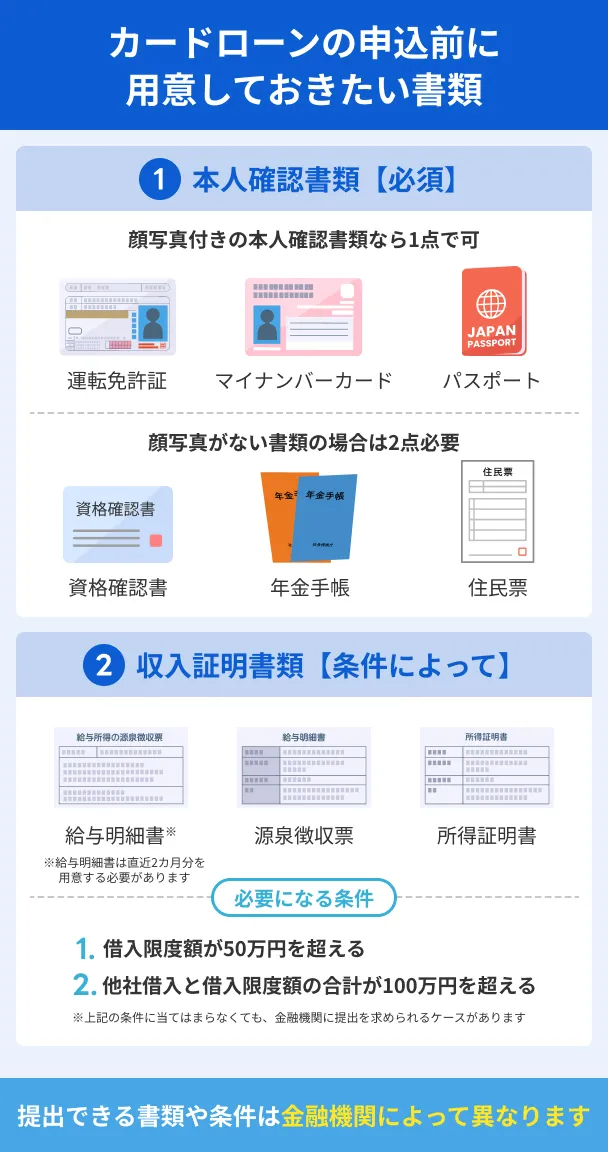

必要書類をきちんと揃える

デイリーキャッシングの審査を通過するためには、本人確認書類や収入証明書といった必要書類を正確に揃えて提出することが基本です。

必要書類に不備があると、再提出を求められたり、審査に遅れが生じたりするため注意が必要です。

場合によっては「書類不備=信頼性に欠ける」と判断され、審査に不利になる可能性もあります。

スムーズに審査を進めるためにも、事前に必要書類を確認し、内容や有効期限に問題がないかチェックしておきましょう。

フリーローンで必要な書類 |

- 運転免許などのご本人様を確認できる書類

- 直近2か月間の給与明細や源泉徴収票

- 印鑑

虚偽の内容を申告しない

審査時に虚偽の申告をすると、即座に審査落ちになるリスクがあります。

デイリーキャッシングでは、信用情報機関のデータと照らし合わせて申込内容の整合性を確認しているため、虚偽の申告をしてもすぐに判明するからです。

たとえば、年収を多く見せようとして実際より高い金額を記入したり、他社借入の件数を少なく申告したりすると、審査担当者に不審に思われ、信頼を損ねてしまいます。

正確な情報を申告することは、信頼される利用者として審査を通過するための基本です。

同時に複数のローンに申込しない

デイリーキャッシングを含め、複数のローンに同時申込するのは避けましょう。

短期間に複数の金融機関へ申込すると、信用情報に申込履歴が登録され「1社からの借入では足りないほどお金に困っている」といったマイナスの印象を与えかねません。

たとえば、1週間以内に3社へ申込した場合、申込した履歴はすべて信用情報に登録され、審査担当者に把握されます。その結果「貸し倒れリスクが高い」と判断され、審査落ちの可能性が高まります。

審査通過率を高めるためには、ローン申込は1社ずつ慎重におこない、結果を待ってから次の対応を検討しましょう。

審査に不安がある場合は事前に相談する

デイリーキャッシングは来店での相談にも対応しており、申込前に借入希望額や他社借入、収入状況などを伝えたうえで、借入のアドバイスを受けられます。

実際の利用者からは、「親身に話を聞いてくれた」「丁寧な対応だった」という感想があり、相談体制の手厚さがうかがえます。

審査に自信がない場合は、正直にその理由や自身の状況を伝えてみましょう。自分に合った商品や借入方法を提案してもらえる可能性があります。

デイリーキャッシングの審査が厳しいと感じるならほかの手段を検討

デイリーキャッシングの審査について理解したうえで、通過は厳しいと感じた人もいるでしょう。

その場合は、まず民間のローン以外の手段で対応できないかを検討してみることが大切です。

無理なく生活や資金繰りを立て直すための代替手段を紹介します。

デイリーキャッシングで借入する以外の手段 |

- 弁護士や司法書士に債務整理の相談をする

- 公的融資制度を利用する

- 私物をリサイクルショップに売る

弁護士や司法書士に債務整理の相談をする

他社借入の返済が難しく、おまとめローンの審査も通りそうにないと感じるなら、債務整理を検討しましょう。

返済の滞納が続いている状況では審査通過は困難です。また、新たに借入をしても根本的な解決にはならず、状況を悪化させてしまう恐れがあります。

弁護士や司法書士に相談すれば、以下の債務整理の中から、収入や借入額に応じた最適な手続きを提案してもらえるでしょう。

債務整理の種類 |

- 任意整理:将来利息や遅延損害金をカットし、元本を3〜5年で分割返済する手続き

- 個人再生:借入を5分の1~10分の1程度に減額し、マイホームを残したまま原則3年で返済する制度

- 自己破産:返済不能と認められた場合、原則すべての借金返済義務を免除する手続き

「もうどこにも借りられないかも…」と感じているなら、まずは無料相談から始めてみましょう。

公的融資制度を利用する

生活に困っている人は、公的な貸付制度も選択肢に入れましょう。

たとえば、各地の社会福祉協議会では「生活福祉資金貸付制度」を通じて、低所得世帯や失業者などに向けた4種類の資金が用意されています。

生活福祉資金貸付制度の資金種類 |

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

いずれも、無利子または低金利で借りられるケースがあるため、お金に困ったときにまず検討したい方法です。

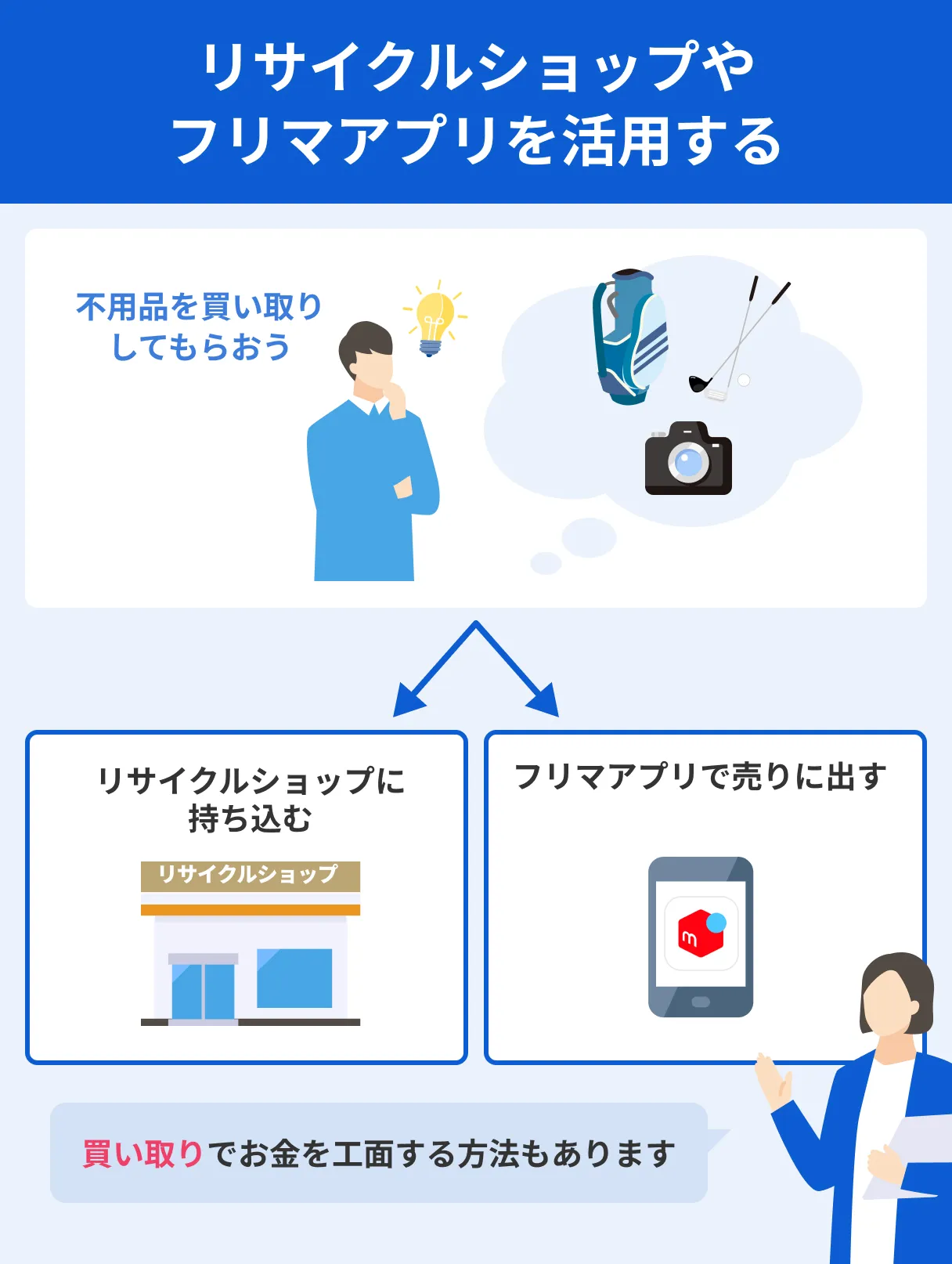

私物をリサイクルショップに売る

すぐに現金が必要なときは、手元にある不要な私物をリサイクルショップに持ち込むのも一つの手です。

買取価格は品物や店舗によって異なりますが、当日中に現金化できる点が魅力です。

また、時間に余裕がある場合は、メルカリやラクマといったフリマアプリを利用すると、リサイクルショップよりも高く売れる可能性があります。

ブランド品や家電、ゲーム機などは需要が高いため、相場を調べたうえで出品をしましょう。

よくある質問

電話番号03-6284-3674から発信されるため、着信を逃さないように注意しましょう。

まとめ

デイリーキャッシングを提供するデイリープランニングは、東京都台東区東上野に本社を構える正規の貸金業者です。

来店による相談が可能なため柔軟な対応が期待できますが、返済能力や信用情報に基づいた適正な審査がおこなわれるため「審査が厳しい」と感じる人もいます。

実際に融資を断られたケースもあるため、申込前に条件を確認しておくと安心です。

また、営業は平日のみのため、土日祝日に急ぎで借りたい場合は、アコムやアイフルといったほかのローンも検討しましょう。

審査に不安がある人は、専門家に相談し債務整理する方法や公的融資制度の利用、不要品の売却も選択肢になります。

マネット編集担当/キャッシングガイド

奥山 裕基

デイリーキャッシングのように対面での審査を実施している小規模な貸金業者は、大手と比べると滞納経験がある人でも通過しやすいと一般的にいわれています。ただし、現状についてはしっかりと調査をおこなうため、返済できる見込みがない場合には審査通過は難しいでしょう。