モビットカードとは? クレジットカードとの違いも解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- モビットカードはATM利用で便利

- カードレス契約なら手続きがスムーズ

- クレジットカード機能が欲しいならほかの選択肢も検討

モビットカードは、SMBCモビットのカードローン契約時に発行されるローンカードです。

三井住友銀行ATMが手数料無料で利用できるなどさまざまなメリットがありますが、自分に合っているかどうか分からず、申込をためらっている人も多いのではないでしょうか。

この記事では、モビットカードの特徴やメリット・デメリット、申込の流れを詳しく解説します。

クレジットカードとの違いも紹介するので、自分に適した商品を探したい人はぜひ参考にしてください。

モビットカードとは?

モビットカードは、SMBCモビットが提供するカードローンの利用時に発行されるローンカードです。

モビットカードを発行すると、三井住友銀行ATMをはじめ、さまざまな金融機関やコンビニなどのATMで借入ができます。

ただし、SMBCモビットではローンカードが発行されないカードレスでの契約も可能です。カードレスの場合は会員専用サービスや公式スマートフォンアプリから銀行口座に振り込んでもらう、あるいはスマホATM取引を利用して借入ができます。

必ずしもローンカードが必要でない人は、カードレスでの契約も検討してみましょう。

さらに、手続きのタイミングにもよりますが、振込キャッシングなら申込から最短3分で融資を受けることも可能です。審査に通過できるかどうか不安な人は、公式サイトの「お借入診断」を活用してみましょう。

SMBCモビット

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短15分※1 |

おすすめポイント

SMBCモビットはカードローンを取り扱う消費者金融

SMBCモビットは、三井住友カード株式会社が提供しているローンサービスです。

会員数は2022年3月時点で約57万人と、多くの人に選ばれています。

提携ATMの設置台数は、2022年4月時点で約12万台です。他社と比較しても非常に充実しており、外出中でも銀行やコンビニのATMから手軽に借入しやすいカードローンだと言えるでしょう。

また、サービス体制や顧客へのサポートの充実度を評価するHDI格付けベンチマークの「クオリティ格付け」で、最高評価を3年連続で獲得した実績もあります。

出典:SMBCモビットの強み

モビットカードを作るメリットとデメリット

モビットカードやSMBCモビットの基本的な情報は理解できたものの、自分に適しているのかどうか分からない人も多いでしょう。

実際に申込するか迷ったら、メリット・デメリットを踏まえて判断してみてください。

| メリット | ・三井住友銀行ATMが手数料無料で取引できる ・Vポイントサービスが充実している |

|---|---|

| デメリット | ・無利息サービスを利用できない ・銀行カードローンと比べて上限金利が高い |

ここでは、カードローン選びに重要な金利・ATM手数料などに注目して紹介します。

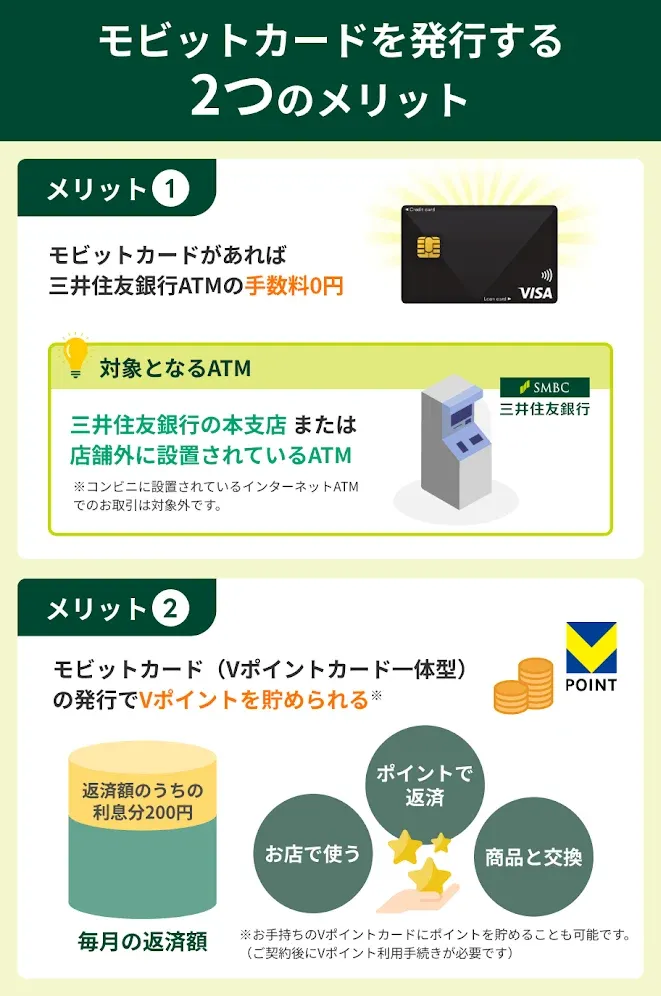

メリット1|三井住友銀行ATMが手数料無料で取引できる

金融機関やコンビニのATMを利用する際、手数料が気になる人も多いのではないでしょうか。

モビットカードでは、三井住友銀行ATMが借入・返済どちらも手数料無料で利用できます。

それ以外の提携ATMでは、取引金額が1万円以下の場合は110円、1万円を超える取引の場合は220円の手数料がかかります。コストを少しでも抑えたい人は、三井住友銀行ATMを活用してください。

SMBCモビットの主な提携ATM |

- 三菱UFJ銀行ATM

- セブン銀行ATM

- ローソン銀行ATM

- イオン銀行ATM

- プロミスATM

- 三十三銀行ATM

- 福岡銀行ATM

- 十八親和銀行ATM

- 熊本銀行ATM

駅の近くにATMが設置されている地域も多いので、通勤や通学のタイミングや、外出中に借入・返済を済ませたい人にとっても便利です。三井住友銀行ATMの設置場所は、SMBCモビットの公式サイトでも検索できます。

ただし、コンビニのイーネットATMを利用する際は手数料が発生するので注意しましょう。

メリット2|Vポイントサービスが充実している

SMBCモビットでは、毎月の返済額のうち、200円分の利息に対してVポイントが1ポイント貯まります。

貯まったポイントは普段の買い物のほか、返済にも利用可能です。ポイントを利用すれば、返済の負担を減らせる可能性があります。

Vポイントと提携している飲食店やコンビニでもポイントが貯まるので、効率的にポイントを集めたい人にも適しているでしょう。

Vポイントサービスを利用するには、SMBCモビットの契約が完了した後に別途手続きが必要です。

デメリット1|無利息サービスを利用できない

カードローンによっては、はじめて契約する人を対象に無利息サービスを提供していることがあります。ただし、SMBCモビットでは無利息サービスを利用できません。

無利息サービスとは、元本に対して本来発生する利息を返済しなくて良いサービスを指します。適用される期間は金融機関によって異なりますが、はじめて契約をした日から30日間で設定されるのが一般的です。

SMBCモビットでは、契約後にすぐ借入をしたとしても、通常の適用金利に応じた利息が発生します。なお、金利は年3.0%~18.0%の範囲で審査によって決まります。

利息額は返済期間が長くなるほど増えるので、無利息期間がない分、返済の負担が大きくなりやすい点に注意しましょう。

デメリット2|銀行カードローンと比べて上限金利が高い

銀行カードローンの上限金利の相場は、年14.0~15.0%程度です。

一方、SMBCモビットの上限金利は年18.0%と高めなので、利息を少しでも抑えたい人にとってはデメリットと感じやすいでしょう。

SMBCモビットの上限金利である年18.0%と、銀行カードローンの年14.5%で10万円を60日間借りた場合に発生する利息は、それぞれ以下の通りです。

| 金利 | 利息 |

|---|---|

| 年18.0% | 10万円×年18.0%÷365日×60日間=2,958円 |

| 年14.5% | 10万円×年14.5%÷365日×60日間=2,383円 |

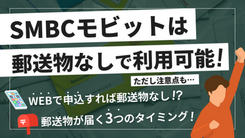

SMBCモビットはカードレスだと手続きがスムーズ

申込や借入、返済などの手続きをスピーディにおこないたいなら、カードレスを選びましょう。

SMBCモビットでは、会員専用サービス「Myモビ」や公式スマホアプリから、24時間いつでも申込や振込、返済などの手続きができます。

モビットカードで借入する場合は、カードが手元に届くのを待つか、ローン契約機に足を運ばなければいけません。それに対し、カードレスはそもそもカードが発行されないため、よりスムーズな手続きが可能です。

振込キャッシングを利用すれば手続きから最短3分で指定の口座に振込されるので、急な出費が発生しても柔軟に対応しやすいでしょう。

公式アプリを利用すれば、セブン銀行ATMやローソン銀行ATMでの借入・返済や、PayPayマネーへのチャージもできます。

カードレス契約時に利用できる借入方法 |

- 振込キャッシング

- スマホATM取引

- PayPayマネーチャージ

モビットカード不要で手続きできるため、財布の中身を整理しておきたい人や、持ち歩くカードの枚数を減らしたい人もカードレスを選択してみてください。

モビットカードはいつ届く? 申込から発行までの流れ

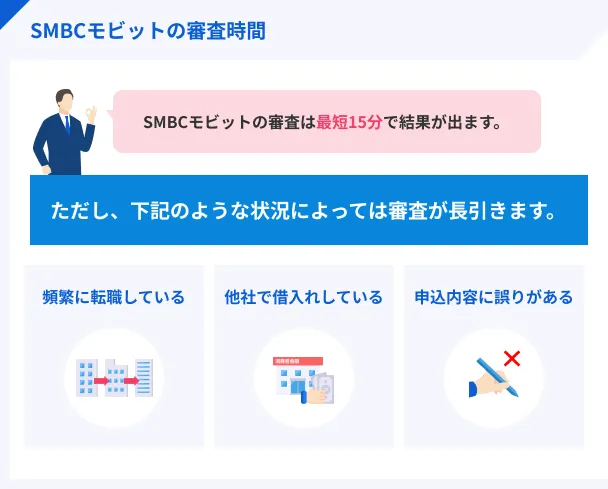

最短15分で融資を受けられるのが魅力のSMBCモビットですが、スピーディに借入するためには、手続きの流れを押さえておくことが重要です。

ここでは、WEB・電話・ローン契約機(※)それぞれの申込から発行までの流れを紹介します。

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

WEB・電話で申込した場合

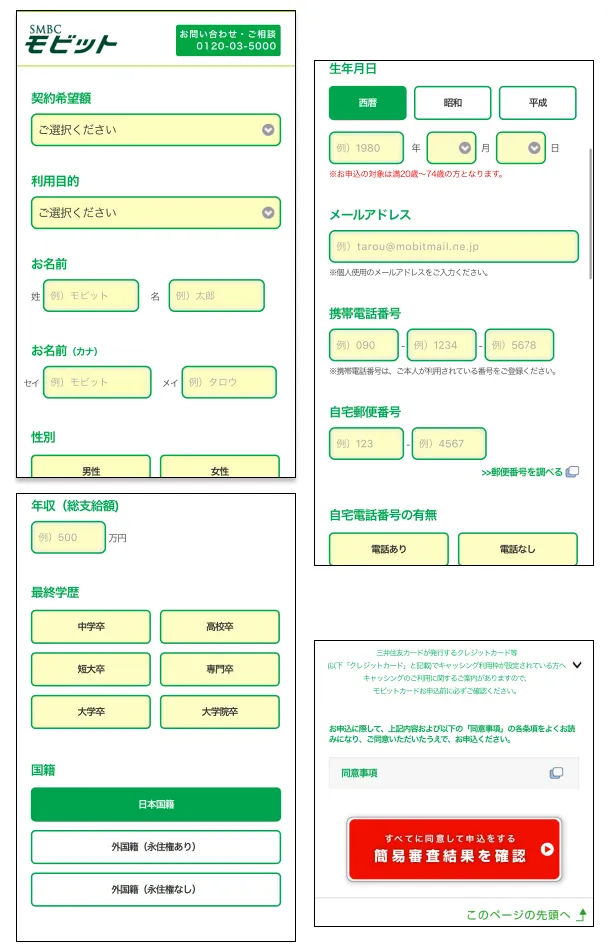

WEBで申込する場合、まずSMBCモビットの公式サイトかスマホアプリを開き、申込専用ページへ進みます。

電話の場合は、モビットコールセンターに連絡をし、SMBCモビットを利用したい旨を伝えてください。

電話は受付時間が9:00~21:00と限られているので、即日融資を受けたい場合は24時間365日手続きできるWEB申込を選びましょう。

WEBで申込する流れ |

- WEBまたは公式スマホアプリを開き、申込専用ページへ進む

- 必要事項を入力する

- 本人確認書類・収入証明書類(必要な場合)を提出する

- メールまたは電話で審査結果が通知される

- 入会手続きをおこなう

- カード発行を希望する場合は郵送またはローン契約機(※)で受け取る

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

審査の際は本人確認書類や収入証明書類の提出も必要なので、あらかじめ用意しておくと手続きがスムーズに進みやすくなります。

審査結果はメールか電話で通知されます。審査に通過し、利用限度額や金利などの条件に問題がなければ入会手続きをしましょう。入会手続きでは、カード発行の有無や返済方法などを設定できます。

モビットカードの発行を希望する場合、ローン契約機なら最短で当日中にカードを受け取れます。ただし、郵送の場合は数営業日~1週間程度かかる可能性もある点に注意してください。

ローン契約機で申込した場合

SMBCモビットは、三井住友銀行内のローン契約機(※)からも申込できます。店舗によって営業時間が異なるので、最寄りの店舗の情報を前もって確認しましょう。

ローン契約機で申込する流れ |

- 画面内にある「SMBC モビット」を選択する

- 必要事項を入力する

- 本人確認書類・収入証明書類(必要な場合)を提出する

- 審査に必要な追加項目が聴取される

- 審査完了後、その場でモビットカードが発行される

- インターネットか電話で入会手続きを進める

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

申込の際は、ローン契約機の画面で「SMBCモビット」を選択し、画面の案内に従って必要事項を入力します。

手続きの際は本人確認書類を忘れずに持参してください。借入希望額によっては収入証明書類の提示を求められるケースもあるため、必要な場合はあわせて用意しておきましょう。

審査が完了したら、その場でモビットカードが発行されます。

モビットカードの発行後、メールで審査結果が届くので、審査に通過したらインターネットか電話で入会手続きを進めましょう。

借入・返済時のモビットカードの使い方

モビットカードがあれば、全国の金融機関・コンビニATMで手軽に借入・返済できます。

ATMの具体的な操作方法は金融機関によって異なりますが、一般的な流れは以下の通りです。

モビットカードを使ってATMで借入する方法 |

- ATMにモビットカードを挿入する

- 「借入」「融資」などのボタンを選択する

- 暗証番号・借入金額を入力する

- 現金を受け取る

モビットカードを使ってATMで返済する方法 |

- ATMにモビットカードを挿入する

- 「返済」などのボタンを選択する

- 暗証番号・返済金額を入力する

- 現金を投入する

コンビニに設置されているATMの場合、メンテナンスなどを除いて基本的に24時間利用できます。

金融機関やスーパーの場合は店舗の営業時間によっても変わるので、公式サイトなどの情報をチェックしておきましょう。

モビットカードとクレジットカードの違い

モビットカードの特徴や申込の流れを理解したものの、クレジットカードと比べてどちらのほうが便利か分からず、申込を迷っている人も多いのではないでしょうか。

モビットカードとクレジットカードには、審査基準や金利などさまざまな違いがあります。

目的や希望する条件に合わせて、自分に適したものを選びましょう。

違い①利用目的

| 区分 | 利用目的 |

|---|---|

| モビットカード | SMBCモビットのカードローンでお金を借りるために使う |

| クレジットカード | ショッピング枠:店舗やインターネットで買い物をする時、商品の代金を立て替えるために使う キャッシング枠:ATMや振込などでお金を借りる |

モビットカードは、SMBCモビットが提供するカードローンでお金を借りる際に利用します。

SMBCモビットでは、モビットカードを使ってATMで借入するだけでなく、銀行振込やスマホATM取引での借入もできるため、目的や利用状況に合わせた利用が可能です。

特に、キャッシュレスに対応していない施設やサービスを日常的に利用している人にとって、モビットカードは利便性が高いと言えるでしょう。

それに対し、クレジットカード(ショッピング枠)は店舗やインターネットで買い物をする際、商品の代金を立て替えるために使うカードです。全国チェーンのコンビニや飲食店、携帯電話の端末代金、公共料金など、さまざまな場所で利用できます。

現金の借入に使えるクレジットカードもありますが、手持ちのカードにキャッシング枠が付帯されていない場合、新たに申込をして審査を受ける必要があります。

違い②審査基準

SMBCモビットとクレジットカードの審査では、どちらも申込者の返済能力が重視されます。

審査でチェックされる主な項目は、収入や勤務先、勤続年数、他社借入の有無、クレジットカードやローンの返済状況などです。詳細な審査基準は公開されていないものの、見られる項目は概ね共通しています。

過去にクレジットカードの審査に通過した経験があり、毎月しっかりと返済をしていた人は、SMBCモビットで融資を受けられる可能性があります。

ただし、現在の信用情報や収入によっては審査に通過できないケースもある点に注意しましょう。

違い③金利

クレジットカードでリボ払いや分割払いを利用した場合、年15.0%~年18.0%程度の手数料が発生します。

一方、SMBCモビットでは年3.0~18.0%の範囲内で金利が決まる仕組みです。 適用される金利は利用限度額によって変動するため、必要な金額によってはSMBCモビットのほうが低い金利で利用できる可能性があります。

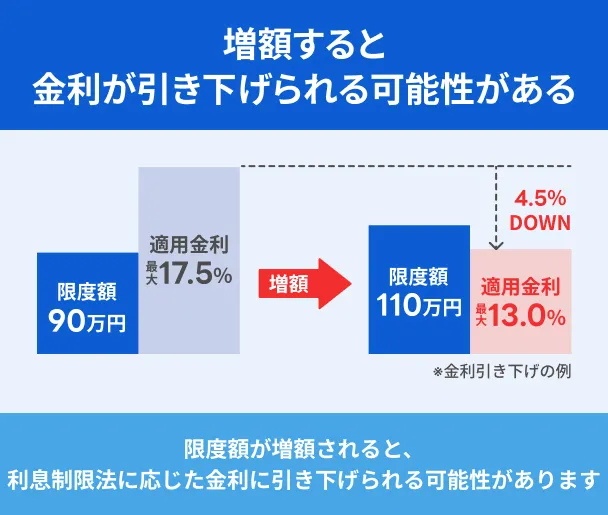

SMBCモビットの場合、あとから利用限度額の増額を申請することで金利が下がるケースもあると覚えておきましょう。

違い④カード発行までの時間

クレジットカードの発行にかかる時間は金融機関によっても異なりますが、1~2週間程度で自宅に届くケースが一般的です。デジタルカードに対応している金融機関では、最短で当日中にカード番号が発行されることもあります。

一方、モビットカードの場合、最短で当日中に発行が可能です。三井住友銀行のローン契約機(※)でカードを受け取れば、その場ですぐにお金を借りることもできます。

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

銀行やコンビニATMで借入ができるため、買い物中や仕事帰りに借入したい人にとっても使い勝手が良いでしょう。

ただし、申込内容や提出書類などに不備があると、審査が長引き、カードの発行に時間がかかる可能性もあるので注意してください。

違い⑤返済方法

クレジットカードを利用すると、あらかじめ登録した口座から毎月の返済額が引き落とされます。

残高不足で返済が遅れるリスクもありますが、引き落としは毎月自動でおこなわれるため、金融機関やコンビニのATMへ立ち寄る手間を省きたいときに便利です。

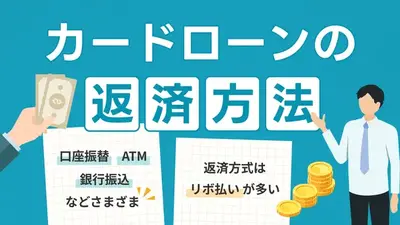

一方、SMBCモビットの場合は、口座引き落とし以外にも複数の返済方法があり、都合に合わせて選べます。

SMBCモビットで利用できる返済方法 |

- 口座引き落とし

- 提携ATM

- 銀行振込

- インターネット返済

- Vポイント返済

- スマホATM取引

また、ボーナスや臨時収入などでお金に余裕があるときは、毎月の返済日とは別にいつでも追加返済が可能です。

追加返済(随時返済・繰り上げ返済)

追加返済(随時返済・繰り上げ返済)モビットカードを利用する場合はATMでの返済に限られるものの、必要に応じてカードレスでの返済にも切り替えが可能です。

SMBCモビットが提供するクレジットカード「モビット VISA-W」とは

モビットVISA-W

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 5万円〜100万円 |

| 融資時間 | 最短4営業日 |

おすすめポイント

※カードローン審査通過後にクレジットカードの審査があります。

※外国籍の方は、特別永住者証明書または在留カードが必要です。

モビットカードとクレジットカードを比較して「モビットカードよりクレジットカードのほうが合っている」と思った人は、モビット VISA-Wも選択肢に入れてみましょう。

モビット VISA-Wが向いているケース |

- 普段の買い物でクレジットカードを使いたい

- 急な出費に備えて現金を借入できる状態にしておきたい

- 買い物やカードローンの返済で効率良くポイントを貯めたい

モビット VISA-Wは、SMBCモビットが提供するカードローン一体型のクレジットカードです。

クレジットカードを作りたいものの、急な出費に備えてカードローンも契約しておきたい人に適しています。

申込条件は満20歳から74歳かつ安定した収入があることであり、審査に通過すれば銀行振込や提携ATMから借入・返済が可能です。

買い物やカードローンの返済でVポイントが貯まり、貯まったポイントはカードローンの返済にも利用できます。ポイントを活用して効率的に返済を進めたい人も、ぜひチェックしてみてください。

モビットカードに関するよくある質問

まとめ

モビットカードには、三井住友銀行ATMが手数料無料で利用できる、Vポイントサービスが充実しているなど、さまざまな魅力があります。ローン契約機(※)に出向けば最短即日で受け取れるため、急ぐ場合にも便利です。

返済方法は口座引き落としや提携ATM、銀行振込、インターネット返済など豊富に用意されており、返済スケジュールに合わせて柔軟に選択が可能です。

WEBなら24時間365日申込できる手軽さも魅力ですが、事前にしっかりと返済計画を立て、過度な借入は避けましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

モビットカードを発行する場合は、管理方法に注意をしましょう。ぱっと見てもカードローン専用カードと分かりにくいものの、クレジットカードとは見た目が異なります。管理が難しい場合は、カードの発行をせずに振込キャッシングやアプリでスマホATM取引を利用するなどの工夫をしましょう。

貸金業務取扱主任者・FP|村上敬

振込キャッシングやコンビニ利用が多い人はカードレス。

モビットカードを所持していることで「周囲にカードローンの利用が知られた」という事例も多くあります。カードレスならアプリを目立たないところに配置するなどの管理で、周囲バレを防止できます。振込キャッシングやスマホATM取引の利用が多い人はカードレスの選択で充分でしょう。