アコムとバンクイックのサービス内容はどう違う?比較して正しい選び方の基準を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- アコムは消費者金融・バンクイックは銀行カードローン

- どちらもMUFGグループが提供するカードローンだが商品内容は異なる

- 短期的な借入はアコム、長期的な借入はバンクイックが適している

アコムとバンクイックは、三菱UFJフィナンシャルグループに関連するカードローンですが、審査基準や利用条件は異なります。

消費者金融であるアコムは、スピーディーな審査やプライバシーに配慮された対応が魅力です。

一方、三菱UFJ銀行が提供するバンクイックは、金利の低さやATMの使い勝手の良さといったメリットがあります。

本記事では、アコムとバンクイックの違いや共通点を解説します。それぞれ利用が適しているケースも紹介するため、ぜひ参考にしてください。

「アコムは消費者金融」「バンクイックは銀行カードローン」に位置づけられる

アコムとバンクイックは、どちらも個人向けのカードローンを提供していますが、適用される法律や位置付けは異なります。

アコムは、貸金業者として登録された「消費者金融」であり、貸金業法に基づいて運営しています。

一方、バンクイックは三菱UFJ銀行が提供する「銀行カードローン」であり、適用されるのは銀行法です。

なお、株式会社アコムは、2008年に三菱UFJフィナンシャルグループの連結子会社となりました。アコムもバンクイックも三菱UFJフィナンシャルグループに関連するため、両者の違いがわかりにくいと感じる人もいるでしょう。

アコムとバンクイックの主な違いは、以下の通りです。

| アコム | バンクイック | |

|---|---|---|

| 適用金利 | 年3.0〜18.0% | 年1.4〜14.6% |

| 申込条件 | ・20〜72歳の安定した収入と返済能力がある人 ・アコムの基準を満たす人 |

・20〜65歳安定した収入がある人 ・保証会社であるアコムの保証を受けられる人 |

| 在籍確認 | 原則として電話による在籍確認はなし | 電話による在籍確認が実施されるケースがある |

| 無利息期間 | はじめての利用であれば30日間 | なし |

「利用限度額の範囲内であれば繰り返し借入が可能」など、基本的な仕組みは同じです。

しかし、カードローンとしてはまったく異なる商品であるため、それぞれの特徴を理解したうえで、利用を検討してください。

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1 お申込時間や審査によりご希望に添えない場合がございます。

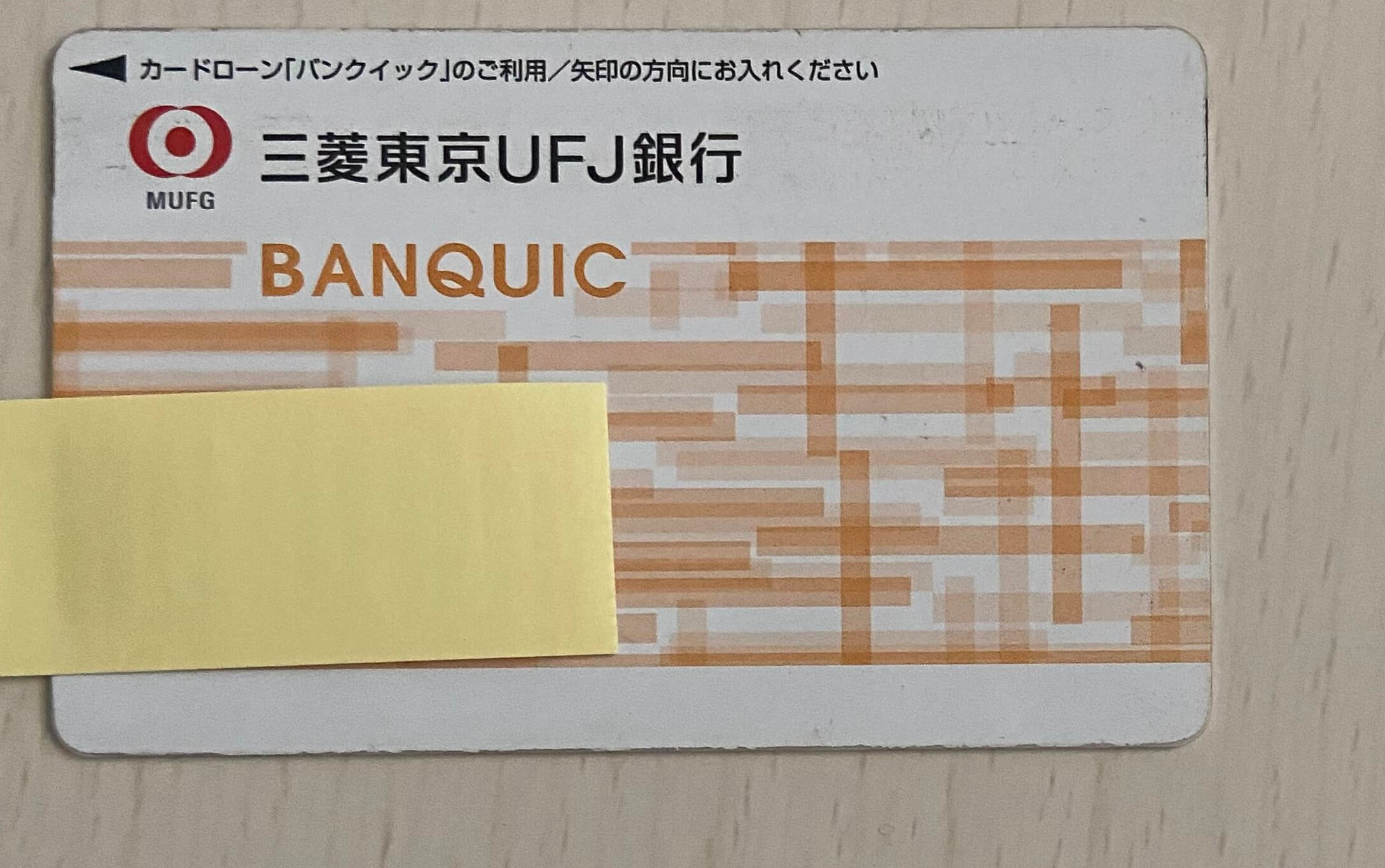

アコムはバンクイックの保証会社でもある

アコムは、ローンやクレジットカードなどの貸金事業だけでなく、信用保証事業も展開しています。

その業務の一環として、三菱UFJ銀行のカードローン「バンクイック」の信用保証業務を担っています。

信用保証業務とは、支払いできなくなったローン利用者の代わりに返済する「代位弁済」や、利用者の返済能力を調査する業務です。

返済能力の調査

返済能力の調査なお、代位弁済がおこなわれた場合でも、利用者の返済義務がなくなるわけではありません。代位弁済後は、保証会社から利用者に対して返済の請求がおこなわれます。

三菱UFJ銀行カードローン バンクイック

| 実質年率 | 1.4%〜14.6% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短翌営業日 |

おすすめポイント

※1.金利が年率8.1%以下の方の場合

※2.カードの発行は即日で可能ですが、借入は審査終了後となります。

アコムとバンクイックの違いを特徴ごとに比較

アコムとバンクイックは、同一の企業グループに関連するカードローンです。しかし、審査のスピード感・在籍確認の有無・返済方法などさまざまな点で違いがあります。

審査の条件や利用方法など、9つの主な特徴ごとに違いを比較するため、ぜひ参考にしてください。

| アコム | バンクイック | |

|---|---|---|

| スピード | 申込から最短20分で融資 | 審査結果は最短当日に連絡 |

| 在籍確認 | 勤務先への電話連絡は原則なし | 勤務先への電話連絡を実施する場合あり |

| 無利息期間 | 契約日の翌日から30日間 | なし |

| カードレスでのATM取引 | スマホATM | なし |

| 返済方法 | おもに5種類 | おもに3種類 |

| 金利 | 年2.4〜17.9% | 年1.4〜14.6% |

| 提携ATMの手数料 | 110円~220円 | 無料 |

| 年金受給者の利用可否 | 年金以外の安定した収入が必要 | 収入が年金のみでも申込可 |

| 返済最少額 | 2,000円 | 1,000円 |

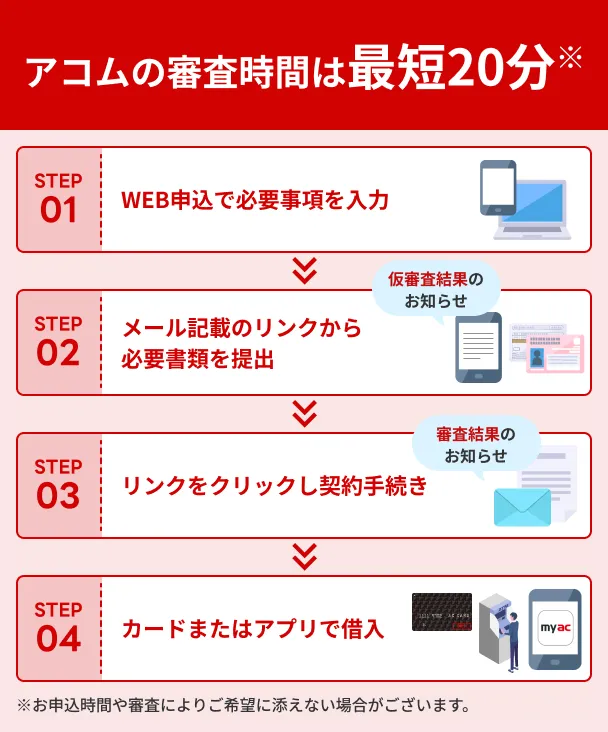

違い1|アコムは最短20分での融資が可能である

アコムは、申込から融資まで最短20分で対応可能であり、即日での融資を受けられます。

土日でも審査をしているため、急な出費などで借入を急いでいる人にとっても、心強い選択肢となるでしょう。

一方、バンクイックも、審査の結果は最短当日で届きますが、融資は翌日以降となる可能性があります。

三菱UFJ銀行での審査に加えて保証会社であるアコムの審査が必要となるため、審査時間が伸びやすい傾向にあることが理由のひとつです。

審査や手続きのスピード感を重視するなら、アコムの方が適しているといえます。

アコム利用者の口コミ

ユーザー評価

申込から借入までのスピードがとても早い。会社、親族に連絡が行かないので安心して借りることができる。電話の対応も親切で不快な思いを一度もしなかった。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 40万円 | 金利 | 年18.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

バンクイック利用者の口コミ

ユーザー評価

三菱UFJ銀行のカードローンのため、ほかのより圧倒的信頼感があると思います。本人確認で書類の提出などの手続きがあり、初回借入までに数日はかかりましたが、カード発行後はコンビニATMで気軽に借入、返済が可能です。電話対応のスタッフの方も対応が、柔らかく良いと思います。

| 利用したカードローン | 三菱UFJ銀行カードローン バンクイック |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年14.6% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

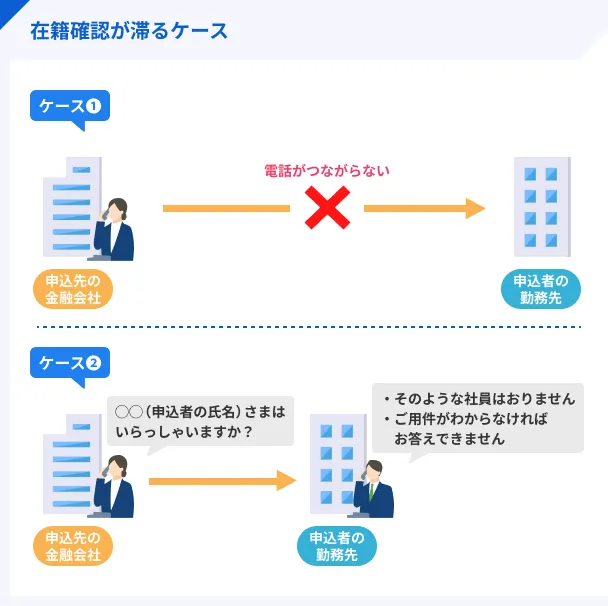

違い2|アコムは原則として電話による在籍確認が実施されない

アコムは、原則として電話による在籍確認はおこなわれません。申込者の勤務先などの情報は書面で確認されるため、借入の事実を周囲に知られたくない人も利用しやすいでしょう。

バンクイックの場合、勤務先への電話による在籍確認が実施されるケースがあります。在籍確認が完了しないと審査が進まないため、場合によっては時間がかかります。

上記のように、電話による在籍確認の場合、タイミングによっては不在で確認が取れず、タイムロスが生じます。書面での確認対応であれば、審査のスピードが落ちにくいというメリットがあります。

アコム利用者の口コミ

ユーザー評価

やはり、在籍確認なし、即日利用ができることが良い。在籍確認なしだと、職場にもバレず生活費が困ってるときにはすぐに借りることができるし、困る点もほぼない。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 家族 |

| 重視した点 | 借入スピード | ||

バンクイック利用者の口コミ

ユーザー評価

勤務先への在籍確認の電話はありますが、銀行名やカードローンの件は伏せてもらえるため、周囲に知られる心配はありません。返済もコンビニATMから手軽にできます。

| 利用したカードローン | 三菱UFJ銀行カードローン バンクイック |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年8.1% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 家族 |

| 重視した点 | 審査の容易さ | ||

違い3|アコムをはじめての利用する場合は無利息期間の適用がある

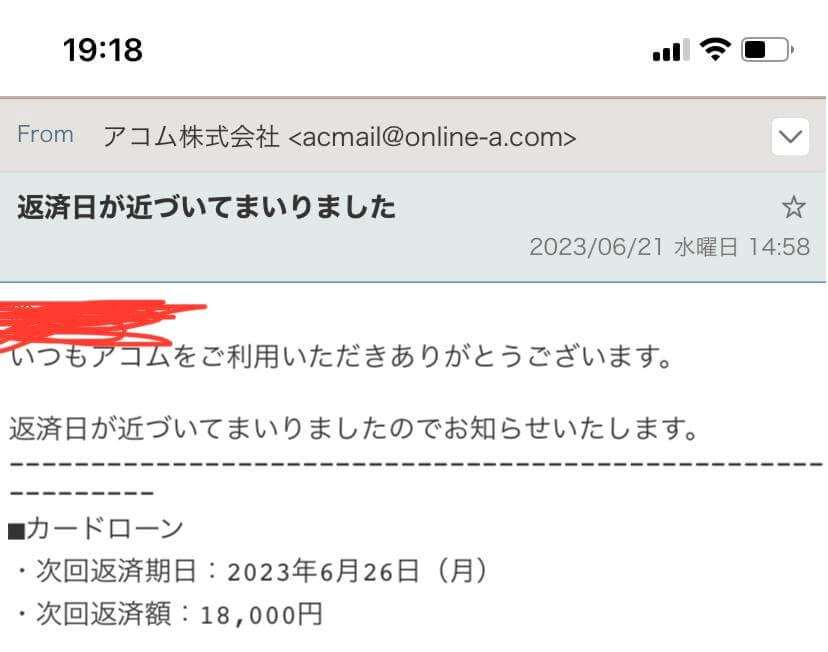

アコムをはじめて利用する場合、「契約の翌日」から30日間は利息0円で借入できます。

無利息期間の間に返済すれば利息がかからないため、短期的な借入を予定している場合に適しています。

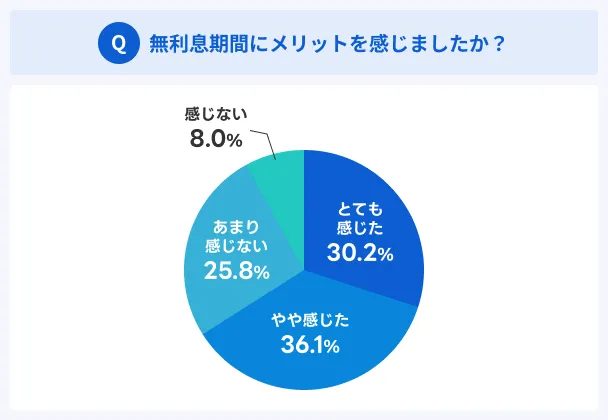

実際にアコムを含めた大手消費者金融を利用した人の7割近くが無利息期間にメリットを感じています。

なお、バンクイックには無利息期間はありません。借入日の翌日から利息が発生するため、短期間で返済する場合でも、利息を含めた金額を支払う必要があります。

できるだけ返済総額を抑えたい人や、30日以内に返済する予定の人は、アコムの無利息期間を活用しましょう。

違い4|アコムはカードレスでもATMを利用できる

アコムとバンクイックは、いずれもカードレスでの利用が可能です。カードレスは、自宅に郵送物が届くのを避けたい人やカードを管理するのが面倒という人にとって、利便性の高い手段です。

ただし、バンクイックの場合、カードレスを選択すると、借入は「銀行口座への振込」のみに限定されます。

一方、アコムは「スマホATM」があるため、カードレスでもATMを利用できます。

スマホATMとは、セブン銀行またはローソン銀行のATMでQRコードを読み取ることで、借入・返済ができるサービスです。

カードレスで借入できるのはアコム以外にも...

実はカードレスで借入できるはアコム以外にもたくさんあります。

たとえば、アコムと同じ大手消費者金融のアイフルやプロミスもスマホアプリからお金を借りられます。

こちらの、「お金を借りる少額融資アプリ42選」の記事では、カードレスで借入できるサービスを多数紹介しているので、アコム以外の商品も気になる人は、併せて参考にしてください。

違い5|アコムにはさまざまな返済方法がある

アコムとバンクイックの返済方法は、以下の通りです。

| 返済方法 | |

|---|---|

| アコム | ・インターネットバンキングによる返済 ・アコムATM ・提携ATM ・銀行口座へ振込 ・口座からの自動引き落とし |

| バンクイック | ・三菱UFJ銀行ATM ・提携ATM ・銀行口座へ振込 ・口座からの自動引き落とし |

アコムには、「インターネットバンキングによる返済」があります。

インターネットバンキングによる返済とは、利用している金融機関のインターネットバンキングから直接アコムに返済をおこなう方法です。

土日祝日にかかわらず、24時間いつでも手続きが可能なうえ、手数料がかかりません。

違い6|適用金利の上限はバンクイックの方が低い

アコムとバンクイックの適用金利を比べると、以下の通り、バンクイックの方が適用金利の上限は低く設定されています。

| 適用金利 | |

|---|---|

| アコム | 年3.0〜18.0% |

| バンクイック | 年1.4〜14.6% |

一般的に、銀行カードローンは消費者金融よりも金利が低い傾向にあります。金利は返済総額に大きな影響を与えるため、長期的に借入する場合などは重視すべきポイントのひとつです。

アコム利用者の口コミ

ユーザー評価

仕方のないことだが、手軽な代わりに金利が高い。ログインするときに必要な会員番号が、自分で決めるわけはないので覚えづらい。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

バンクイック利用者の口コミ

ユーザー評価

200万円くらいの借り入れでしたのでトータルで払った金利は少なくないですがそれでも金利が低いのでそこまでの負担にはならなかったです。

| 利用したカードローン | 三菱UFJ銀行カードローン バンクイック |

||

|---|---|---|---|

| 借入金額 | 200万円 | 金利 | 年7.6% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 上司 |

| 重視した点 | 借入金利 | ||

違い7|バンクイックはATM手数料が無料

バンクイックは、審査に通ると「バンクイックカード」が発行されます。バンクイックカードがあれば、三菱UFJ銀行のATMやコンビニATMを手数料無料で利用できます。

アコムの場合、アコムATMであれば手数料はかかりません。ただし、コンビニなどの提携ATMの場合、利用金額に応じて手数料が生じます。

「必要なタイミングで現金を引き出したい」や「こまめに返済したい」など、頻繁にATMを利用する場合は、手数料も考慮して検討しましょう。

アコム利用者の口コミ

ユーザー評価

提携ATMでは利用手数料がかかる点が不満です。利用手数料のかからないアコムのATMまで行く必要がある点が不便に感じました。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 9万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード、会社の知名度・信頼性 | ||

バンクイック利用者の口コミ

ユーザー評価

借入や返済時は店舗まで行く手間が省けます。コンビニATMも使えて、手数料もかからず利用できて良かったです。

| 利用したカードローン | 三菱UFJ銀行カードローン バンクイック |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年14.6% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 返済の容易さ | ||

マネット編集担当/キャッシングガイド

奥山 裕基

以前お話を聞いた人のなかには、コンビニに寄ったときに、お財布に余裕があればこまめ追加返済をしている人もいました。利息負担を抑えるうえでかなり効果的だったようです。このような返済の仕方を予定している場合は、ATMの手数料は重視した方が良いポイントです。

違い8|バンクイックは年金受給者も利用できる

バンクイックは、65歳未満の人であれば「収入が年金のみ」でも申込できます。そのため、「生活費や医療費の補填にお金を借りたい」と考えている年金生活者にとって、選択肢のひとつになります。

一方、アコムは72歳まで申込できますが、「年金以外の安定した収入」が必要です。自営業やパートなどによる定期的な収入があることが、申込条件として定められています。

なお、年齢条件に関しては、バンクイックよりもアコムの方が幅広く設定されています。収入の種類や年齢に応じて、状況に適した借入先を選びましょう。

違い9|バンクイックの返済額は最少「1,000円から」

バンクイックでは、毎回の返済最少額は「1,000円」です。適用金利が年8.1%以下の場合の最少額は、以下の通りです。

| 借入残高 | 返済最少額 |

|---|---|

| 10万円以下 | 1,000円 |

| 10万円超〜20万円以下 | 2,000円 |

| 20万円超〜30万円以下 | 3,000円 |

| 30万円超〜40万円以下 | 4,000円 |

| 40万円超〜50万円以下 | 5,000円 |

| 50万円超 | 借入残高が10万円増すごとに1,000円 |

なお、アコムから10万円を借りた場合、適用利率によって異なりますが、最少額は「2,000円」です。

実際の返済額は、適用金利・借入残高・返済方法などによって異なりますが、バンクイックの方が月々の返済額を抑えられる可能性があります。

アコムとバンクイックの共通点

アコムとバンクイックは、審査のスピード感や利用条件などの違いがある一方で、利便性の高さや必要書類について共通点もあります。

4つの共通点を理解したうえで、自分のライフスタイルや目的に適した借入先を検討しましょう。

共通点1|アコム・バンクイックともに申込は「Web完結」が可能

アコム・バンクイックともに、申込から契約までの手続きはWeb完結できます。Web申込の手続きの流れは、以下の通りです。

- 公式サイトの申込ボタンから申込画面に進み、必要事項を入力する

- アプリまたはWebサイトにて必要書類をアップロードして提出する

- 審査結果がメールで届く

Web申込は、スピーディーかつ非対面で手続きが進むため、忙しい人や人目が気になる人にも適しています。

なお、バンクイックは、三菱UFJ銀行の口座がなくても利用できます。申込時に別途口座を開設する必要もないため、三菱UFJ銀行のユーザー以外でも利用しやすいでしょう。

共通点2|アコム・バンクイック両方とも公式アプリの利用が便利

アコムは「myac」、バンクイックは「BANQUIC」という公式アプリがあります。それぞれ以下のような機能が備わっています。

| アコム「myac」 | バンクイック「BANQUIC」 |

|---|---|

| ・生体認証でのログイン ・必要書類のアップロード ・マイナンバーカードによる所得情報の提出 ・利用可能額・返済日の確認 ・返済期日のプッシュ通知 ・スマホATMでの借入・返済 ・クレジットカード情報の確認 |

・生体認証でのログイン ・必要書類のアップロード ・利用可能額・返済日の確認 ・振込での借入・返済 |

アプリを利用すれば、借入・返済の手続きだけでなく、借入状況や契約情報もすぐに確認できるため管理しやすくなります。

とくに、アコムの「myac」では、返済期日の通知やスマホATMでの取引も可能なので、日常的にスマホを利用している人にとって利便性が高いでしょう。

共通点3|アコム・バンクイックの返済期日は「35日ごと」または「毎月指定日」

アコム・バンクイックのいずれも、返済期日は以下の2種類から選べます。

| 35日ごと | 借入日(または直近の返済日)の翌日から35日目が返済期日となる |

|---|---|

| 毎月指定日 | 利用者が希望する指定日が返済期日となる |

バンクイックの場合、指定がなければ「35日ごと」の返済となります。また、返済方法が自動支払いの場合、選べるのは「毎月指定日」のみに限定されます。

アコムは、返済方法が口座振替(自動引き落とし)の場合、特定の銀行口座からの引き落としであれば、指定された日から任意で返済日を選択できます。

※上記以外の金融機関毎月6日引き落としで固定

詳細な規則はそれぞれ異なるため、利用前にしっかり確認しておきましょう。

共通点4|利用限度額が50万円を超える場合は「収入証明書」が必要

アコムもバンクイックも、利用限度額が50万円を超える場合は「収入証明書」の提出が求められます。収入証明書として有効な書類は、以下の通りです。

| アコム | バンクイック |

|---|---|

| ・源泉徴収票 ・所得証明書 ・納税通知書・住民税決定通知書 ・確定申告書・青色申告書・収支内訳書 ・直近2カ月分の給与明細書(ある場合は賞与明細書) |

・源泉徴収票 ・所得証明書 ・納税通知書・住民税決定通知書 ・確定申告書(第1表・第2表) ・直近1カ月分の給与明細書(ある場合は賞与明細書) |

なお、アコムでは「利用限度額が50万円を超える場合」以外にも収入証明書が必要なケースがあります。

アコムで収入証明書が必要なケース |

- 利用限度額が50万円を超える場合

- アコムの利用限度額とほかの貸金業者からの借入合計額が100万円を超える場合

- すでに提出済みの収入証明書類が3年以上経過している場合

- 借入の上限額が契約極度額未満の場合

- 契約極度額の増額審査を希望する場合

収入証明書は、借入可能な額を決定する際に重要な書類です。書類に不備があると審査に時間がかかるため、事前に確認・準備しておくと良いでしょう。

アコムとバンクイックの両方を利用することは可能

アコムとバンクイックは異なる金融商品であるため、それぞれ審査に通過すれば両方利用することは可能です。

ただし、貸金業者であるアコムは、総量規制の対象です。以下の通り、年収の3分の1を超える借入はできないため、他社での借入状況や収入とのバランスによっては借りられない可能性があります。

また、借入希望額が年収の3分の1以内におさまっている場合でも、審査によっては借入できないケースもあります。

なお、銀行カードローンであるバンクイックは総量規制の対象外です。

しかし、審査では信用情報を確認されるため、「過去に返済を滞納した」など信用情報に問題がある場合は通過するのは難しいでしょう。

アコムとバンクイックの両方に同時申込するのは避けよう

アコムとバンクイックについて、各審査に通れば両方を利用できますが、同じタイミングで申込するのは避けましょう。

指定信用情報機関には、借入の申込履歴も登録されます。そのため、短期間に複数申込していると「経済的に困っている」と見なされ、返済能力がないと判断される可能性があります。

両方を利用したい場合、一方の審査結果を確認してから、タイミングをずらして次の申込をするのが理想的です。

貸金業務取扱主任者・FP|村上敬

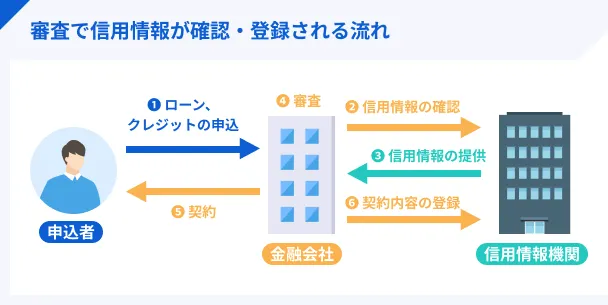

アコムとバンクイックが加盟する個人情報機関は異なります。

アコムが加盟している信用情報機関は、株式会社シー・アイ・シー(CIC)と株式会社日本信用情報機構(JICC)です。一方バンクイックは全国銀行個人信用情報センター(JBA)に加盟しています。三機関には交流ネットワークがあり、所定の情報が共有されています。

【ケース別】アコムの利用が適している人

アコムは、スピーディーな審査や利便性の高さが特徴です。また、手続きをWeb完結できれば、電話や郵送物を避けられるため、借入を周囲の人に知られにくい点も大きなメリットといえます。

アコムの利用が適している人をケース別に解説するため、ぜひ参考にしてください。

ケース 1|急な出費ですぐにお金を借りたい場合

アコムの審査は最短20分で、即日での融資にも対応しています。

たとえば、「今週中に医療費を支払わなければならない」や「急な冠婚葬祭で現金が必要」など資金調達を急いでいるときに、スピーディーに資金を確保できます。

また、カードレスでの取引も可能なうえ、スマホアプリの機能も充実しているため、借入までの手続きがスムーズに進みます。迅速さを重視する人には、アコムが向いているでしょう。

ケース 2|できるだけ周囲に借入を知られたくない場合

アコムでは、申込から借入・返済までの手続きがすべてWeb上で完結します。

原則として電話による在籍確認はないため、勤務先の人や家族に借入の事実を知られるリスクを最小限に抑えられます。

さらに、郵送物が発生する場合は「ACサービスセンター」と表記され、「アコム」という社名は記載されません。プライバシーへの配慮があるので、周囲に知られずに借りたい人に向いています。

ケース3|生活費の補填など短期的な借入を検討している場合

アコムでは、はじめて契約する人を対象に「契約の翌日」から30日間の無利息期間が適用されます。無利息期間内に返済すれば利息が発生しないため、できるだけ返済負担を抑えたい人に有利な制度です。

たとえば、「給料日までの少しの間、生活費の補填をしたい」といった目的で借入する場合など、短期的な借入に適しています。無利息期間を計画的に活用することで、コストを抑えながら必要な金額だけ借りる効率的な利用が可能です。

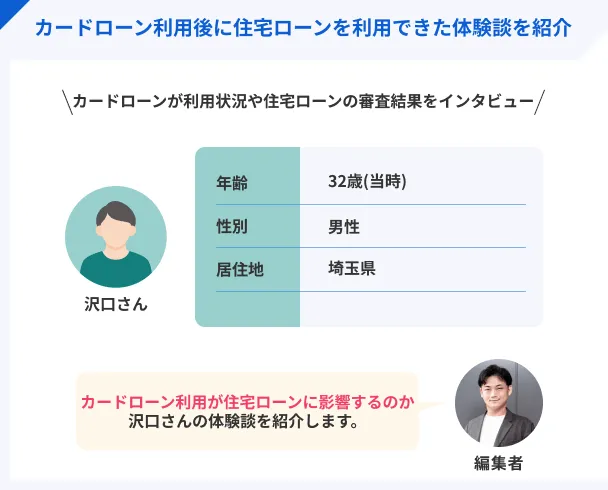

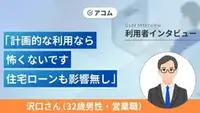

アコムを短期的に活用した沢口さんの体験談

マネットでは一時的にアコムを活用した沢口さんにインタビューを実施しました。

すぐに完済できたものの、無利息期間の活用の仕方について後悔もあるようです。

マネット

編集者

沢口さん

【ケース別】バンクイックの利用が適している人

三菱UFJ銀行が提供する「バンクイック」は、適用金利の上限の低さやATM手数料がかからない点が特徴です。

長期的な借入を考えている人やATMの回数が多い人は、借入先として検討してみましょう。

ケース 1|高額な借入をし長期的な返済を予定している場合

銀行カードローンであるバンクイックは、消費者金融のアコムに比べて、金利が低めに設定される傾向にあります。適用金利の上限で比較すると、年「18.0%」のアコムに対して、バンクイックは年「14.6%」です。

借入金額が大きい場合や、返済期間が長くなる場合、適用金利の差が返済総額に大きく影響します。まとまった金額の借入や長期的な借入を検討しているなら、バンクイックが適しているでしょう。

ケース 2|借入・返済の手続きなどでATMを頻繁に利用する場合

バンクイックは、三菱UFJ銀行ATMだけでなく、セブン銀行・ローソン銀行・イーネット銀行などの提携ATMも手数料がかかりません。

ATMでの借入・返済は、毎回の手数料が積み重なると大きな負担となります。そのため、ATMを利用する頻度が高い人は、バンクイックが適しています。自分のライフスタイルと相性の良い借入先を選べば、ストレスなく利用できるでしょう。

バンクイックのATM借入・返済を活用した大川さんの体験談

マネットではバンクイックを利用したことがある大川さんにインタビューを実施しました。

大川さんはコンビニのATMで借入や返済ができる点に特に満足しているようです。

マネット

編集者

大川さん

よくある質問

まとめ

アコムはバンクイックの保証会社ではありますが、まったく別のカードローンです。そのため、それぞれ審査基準も異なります。

消費者金融であるアコムは即日融資にも対応しており、スピーディーな審査が魅力です。一方、バンクイックは銀行カードローンであり、アコムよりも適用金利が低い傾向にあります。

それぞれの違いやメリットを把握したうえで、自分に適した借入先を選択しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

バンクイック利用者の口コミからわかるように、電話による在籍確認がきっかけでカードローンの利用を気付かれるケースは非常に稀です。

とはいえ、普段会社に個別の電話がかかってくることがない場合、不思議に思われるかもしれません。勤務先への電話がリスクに感じる場合はアコムを検討しましょう。