学生がお金を借りる方法10選|最短即日で借りられる方法も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 学生でも継続的な収入があればローンに申込可能

- ニーズや状況に応じて検討したい方法は異なる

- 借りられない状況の学生は売るか稼ぐことも念頭に置く

学生がお金を借りる際は、現在の状況に応じた借入先の把握が重要です。

以下を参考に、自身のニーズとマッチする方法があるか確認してください。

| 気になる解説をタップ |

|---|

| 最短即日でお金を借りたい・周りに知られたくない学生はこちら 審査なしでお金を借りたい学生はこちら 低い金利でお金を借りたい学生はこちら アルバイトをしていない学生はこちら |

ほかにも、お金を借りる前に確認しておきたいポイントをあわせて解説しているので、熟読のうえ借入先を検討してください。

| 気になる解説をタップ |

|---|

| 学生がローン審査に通過するためのポイント 学生がお金を借りる際の注意点 お金に困ったときでも利用厳禁な方法 |

学生が最短即日でお金を借りる方法

「サークルの飲み会があるけどお金がない…」

「バイトを体調不良で休んで生活費が足りない…」

こうした理由から、突発的にお金が必要になるケースは少なくないでしょう。

学生が最短即日でお金を借りられる方法は4つあり、それぞれ商品の仕組みが異なります。

ただし、以下に挙げる方法はいずれも金利が高めに設定されているため、1~3カ月程度で完済可能な分だけ借りましょう。

消費者金融カードローンは最短3~20分融資が可能

このリストに戻る最短即日融資が可能なローンの代表的なものとして、消費者金融カードローンが挙げられます。

以下に挙げる5つのカードローンは、最短3~20分での融資が可能であり、スマートフォンから簡単に申込できるのが特徴です。

加えて、スマホから申込すると契約書やカードなどの郵送物もなしにできるので、親と同居している学生でも安心して利用できます。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 限度額 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 |

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年3.0~18.0% | 年3.0~18.0% | 年2.4%~17.9% |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | なし | 最大30日間※初回契約日の翌日から |

最大30日間※初回契約日の翌日から |

| カードレス | 対応 | 対応 | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

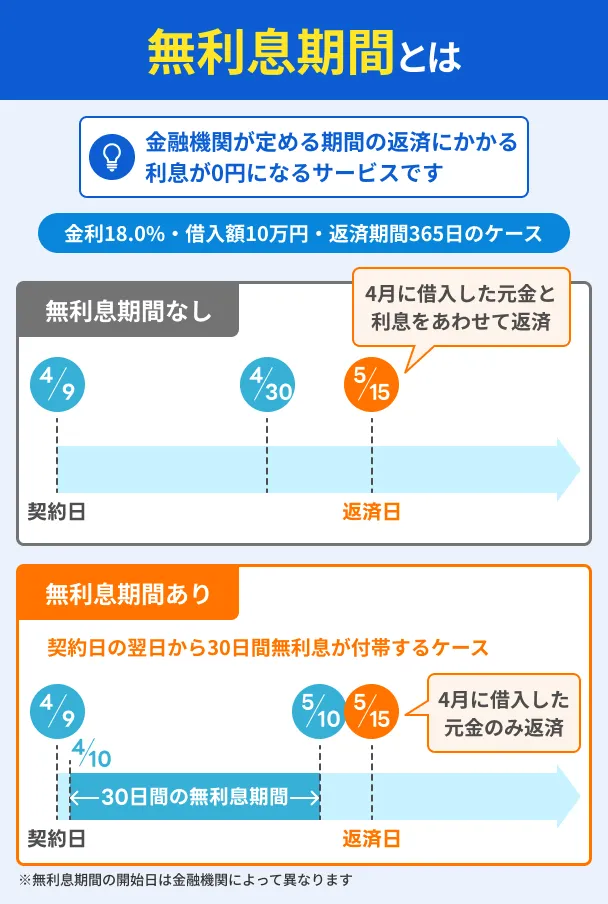

また「無利息期間」というサービスを提供するカードローンもあり、一定期間中の返済では利息が発生しません。

無利息期間

無利息期間借入や返済の方法なども具体的に知りたい人は、各商品を解説する記事を以下に用意したので参考にしてください。

| 一覧 |

|---|

| プロミスの関連記事はこちら レイクの関連記事はこちら SMBCモビットの関連記事はこちら アイフルの関連記事はこちら アコムの関連記事はこちら |

貸金業務取扱主任者・FP|村上敬

消費者金融は正式な認可を受けて運営されている貸金業者です。

消費者金融という名称を聞くと「怪しいんじゃないか」と考える人もいますが、実際は財務局長または都道府県庁から正式な認可を受けて運営されています。金利についても「利息制限法」や「出資法」などの法律に基づいて設定されるため、法外な利息の請求をされることもありません。

スマホローンは提供するサービスに特色がある

このリストに戻る大手消費者金融カードローンと同様に、スマホで申込から借入・返済まで可能なスマホローンもあります。

本記事で取り上げる3つのスマホローンは最短即日融資が可能なほか、それぞれ特色のあるサービスを展開しています。

| LINE ポケットマネー |

選べる2つのプラン ①スタンダードプラン └すべての機能が利用可能。最大30日間利息0円サービスあり ②マイペースプラン └初回の自動返済日が最短6カ月後から開始される |

|---|---|

| ファミペイ ローン |

ファミペイ残高にチャージして借入できる |

| dスマホローン | ドコモのサービス利用状況に応じて最大年3.0%金利優遇 |

出典:LINE Credit株式会社「LINEポケットマネーのプランについて」株式会社ファミマデジタルワン「ファミペイローン」株式会社NTTドコモ「dスマホローン」

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短10分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短即日 | 最短即日※お申込み時間や審査状況によりご希望に添えない場合があります |

| 限度額 | 3万円~300万円 | 1万円~300万円 | 1万円~300万円 |

| 金利 | 年3.0〜18.0% | 年0.8~18.0% | 年3.9~17.9%※優遇適用後金利 |

| 無利息期間 | 最大30日間 | 60日以内の返済の 利息相当額を ポイント還元 |

なし |

| カードレス | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

各スマホローンの審査に通過するポイントについて、以下の記事でも詳しく解説しているので参考にしてください。

| 一覧 |

|---|

| LINEポケットマネーの関連記事はこちら ファミペイローンの関連記事はこちら dスマホローンの関連記事はこちら |

学生ローンは18歳以上で定期収入があれば申込可能

このリストに戻る大手消費者金融カードローンとスマホローンは、申込条件に「20歳以上」と記載されているケースがほとんど※です。

※プロミスは18歳以上から申込可能

そのため、18歳または19歳でお金が必要な学生の場合、学生ローンが選択肢となります。

学生ローンとは、大学生・短大生・専門学校生を対象に、少額融資サービスを提供する消費者金融です。

一般的にはWEBまたは店舗での申込となり、借入方法も振込か現金の手渡しとなります。

多くの学生ローンでは返済方法で「元金自由返済方式」を採用しており、在学中は利息のみの返済、社会人になってから元金を返済することも可能です。

一方で、返済方法は所定の銀行口座への振込、または店舗への持ち込みが多い点には注意が必要です。

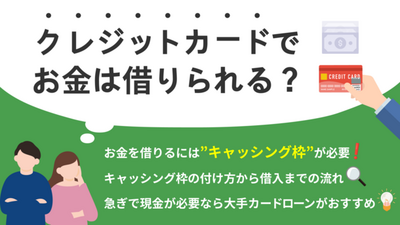

クレジットカードのキャッシング枠も最短即日融資が可能

このリストに戻るもし手元のクレジットカードに「キャッシング枠」が付帯されていれば、振込またはATMからの引き出しによって最短即日でお金を借りられます。

クレジットカードで利用可能な金額は「総利用枠」で管理されます。

たとえば50万円の総利用枠でショッピングを30万円分利用すると、キャッシングで利用できる枠は20万円となります。

自身のクレジットカードにキャッシング枠が付帯されているか分からない場合は、専用アプリかコールセンターで確認可能です。

注意点として、キャッシング枠の金利は消費者金融と同等で高めに設定されており、無利息期間もありません。

学生が審査なしでお金を借りる方法

審査なしでお金を借りられる方法は少なく、加えて希望どおりのお金を借りられるとは限りません。

ただし、この方法ならアルバイトをしていない学生でもお金を借りられるため、状況に応じて検討しましょう。

質屋はゲーム機やパソコンなどを質入れできる

このリストに戻る質屋と聞くと、高価なブランド品や貴金属を鑑定するイメージがありますが、店舗によってはゲーム機やパソコン、家電なども質入れ可能です。

事前に公式サイトで取り扱い可能な品物をチェックしておくと安心です。

質屋で取引する場合は、品物と顔写真付きの本人確認書類の2点が必要です。

鑑定額に合意すると「質札」というカードと現金が渡されます。

質札は品物を引き換えるときに必要となる引換証であり、以下の事項が記載されています。紛失しないように注意しましょう。

質札に記載されている事項 |

- 預かった品物の詳細

- 融資金額

- 1カ月あたりの質料(利息)

- 流質期限(品物の所有権がなくなる期限)

ちなみに、質屋への返済義務は原則としてありません。

品物を引き取りたい場合は流質期限までに返済が必要ですが、そうでなければ品物を流質期限が超過するまで預け、現金をそのまま手元に残すことも可能です(質流れ)。

| 期日までの返済 | 流質期限までに完済し、品物を引き取る |

|---|---|

| 質入れの延長 | 流質期限までに来店して利息を返済し、1カ月単位で延長する |

| 質流れ | 流質期限を超過すると、品物の所有権が質屋に移る |

なお、質屋の質料(利息)は上限が年109.5%(月利約9.0%)と高めに設定されています。

家族や友人から借りる方法もあるがリスクが高い

このリストに戻る家族や友人を頼るのも一つの方法ですが、信頼関係に問題が生じやすいため最終手段として考えましょう。

親しい間柄では金銭の貸借が口約束になりやすいため、きちんと返済する意思を示すため「借用書」を作成するのが重要です。

借用書の記載事項 |

- 貸主と借主の両者の名前

- 借金の金額

- 返済の期限

- 利息を付す場合は、その利率

- 契約した日付

- 貸主と借主の署名・押印

出典:日本司法支援センター 法テラス「借用書には、どのような内容を記載するべきですか。」

個人が作成した借用書は「私文書」として法的効力があり、署名・捺印があれば裁判で返還請求が可能となります。

学生が低金利でお金を借りる方法

1年以上にわたって返済する計画を立てている場合は、金利が低めの借入先を検討しましょう。

例として「借入金額50万円、返済回数36回」の条件で、金利年10.0%と年18.0%のローンを返済した際の利息合計を算出すると以下のとおりです。

| 年18.0% | 150,745円(毎月の返済額:18,076円) |

|---|---|

| 年10.0% | 80,808円(毎月の返済額:16,133円) |

| 利息の差額 | 69,937円 |

※一般的な計算に基づく数値です。実際の返済額や適用金利とは異なります。

特に学費など返済が長期化しやすい借入ほど、金利の低さに着目した借入先の選定が重要です。

銀行カードローンの審査は厳しめだが消費者金融より低金利

このリストに戻る銀行が提供するカードローンは、消費者金融と比較して低金利でお金を借りられる点が特徴です。

そのぶん消費者金融よりも審査は厳しくなるため、場合によっては希望金額を下回る、または審査に落ちる可能性もあります。

ただし、本記事で紹介する銀行カードローンはアルバイトの学生も申込可能なため、以下に該当しなければ審査に通過できる可能性があります。

審査に落ちやすくなる要因 |

- スマホやクレカ、家賃などの滞納経験がある

- すでに年収の3分の1近くまでお金を借りている

- 借入希望額が年収の3分の1を超えていた

- 虚偽の情報を入力して申込した

- 毎月の収入が不安定

- 一度に複数の借入先に申込した

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

数日 | 最短翌営業日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 限度額 | 10万円~800万円 | 最大1,000万円 | 10万円~800万円 | 10万円~800万円 |

| 金利 | 年1.9~14.5% | 年2.64%~年14.94% | 年1.4~14.6% | 年2.0~14.0% |

| 無利息期間 | 最大30日間 | なし | なし | なし |

| カードレス | 対応 | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

より詳しく銀行カードローンの商品内容を知りたい人は、以下の記事一覧も参考にしてください。

| 一覧 |

|---|

| ・楽天銀行スーパーローンの関連記事はこちら ・住信SBIネット銀行カードローンの関連記事はこちら ・三菱UFJ銀行カードローン「バンクイック」の関連記事はこちら ・みずほ銀行カードローンの関連記事はこちら |

奨学金は入学後に毎月決まった金額を借りられる

このリストに戻る奨学金とは、経済的な理由で進学や就学が困難な学生に対し、資金を融資する制度です。

進学前に予約採用するケースが多いものの、日本学生支援機構(JASSO)の奨学金は、進学後でも「在学採用」で申込が可能です。

貸与奨学金と給付奨学金は、いずれも毎年春と秋に募集するため、在学中の学校の奨学金窓口にて申し出をおこないます。

なお、予約採用で不採用になった人でも、在学採用に申込できます。

在学採用での貸与奨学金と給付奨学金の申込資格は「正科生であって、経済的理由により修学が困難で優れた学生等であると認められる人」です。

出典:独立行政法人日本学生支援機構「進学後(在学採用)の第一種奨学金の申込資格」

留年中の学生や、過去に日本学生支援機構で奨学金を借りた経験のある学生は、借入期間の制限または申込が不可となる場合があります。

教育支援資金は低所得世帯が入学金や授業料を無利子で借りられる

このリストに戻る教育支援資金とは、都道府県社会福祉協議会が取り扱う公的融資制度の一つで、学費や入学費用を無利子で融資する制度です。

教育支援資金を利用できる対象は、低所得世帯(住民税非課税世帯)に限定され、居住地域の市区町村社会福祉協議会で申込します。

住民税非課税世帯の基準は、東京23区や政令指定都市(1級地)と一般的な市町村(3級地)で基準が異なります。

| 1級地 | 3級地 | |

|---|---|---|

| 単身世帯 | 100万円 | 93万円 |

| 夫婦 + 子1人 | 205.7万円 | 168万円 |

| 夫婦 + 子2人 | 255.7万円 | 209.7万円 |

出典:厚生労働省「住民税世帯非課税の対象者等」

市区町村社会福祉協議会の連絡先については、全国社会福祉協議会の公式サイトから確認できます。

ろうきんの「入学時必要資金融資」 は進学前に必要なお金を借りられる

このリストに戻る入学時必要資金融資とは、日本学生支援機構の奨学金を申込しており、かつ入学の一時金納入が困難な学生に対し、必要な資金を融資する制度です。

融資金額の上限は最高50万円となっています。

入学時必要資金融資の申込条件 |

- 日本学生支援機構の「奨学金」貸与対象校に進学する方

- 奨学金受取口座を労働金庫に指定できる方

- ご父母(または親権者)のご住所またはお勤め先が労働金庫の取扱地域内にある

- 日本学生支援機構の「入学時特別増額貸与奨学金」貸与要件を満たしている方

出典:一般社団法人全国労働金庫協会「日本学生支援機構奨学生に対する入学金融資制度」

なお、本制度は入学後に「入学時特別増額貸与奨学金」が振込された後に、利息を含めた金額を自動引き落としで一括返済することが前提です。

【お悩み別】お金を借りる方法の選び方を解説

お金を借りる方法を検討する際は、まず自身がもっとも困っている点がなにかを確認したうえで、ニーズに沿う借入先を選ぶことが重要です。

貸金業務取扱主任者・FP|村上敬

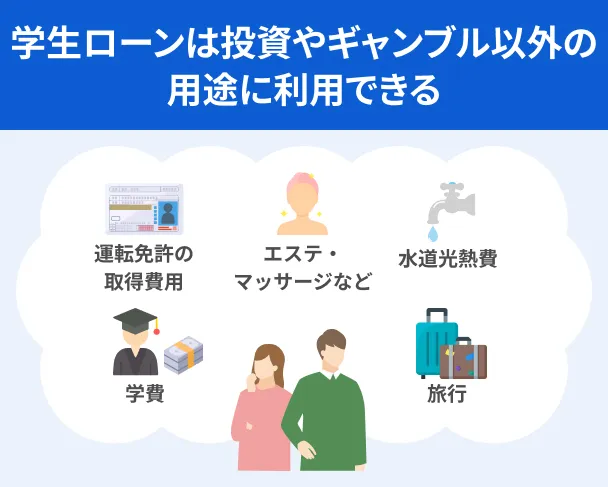

投資やギャンブル目的の借入は規約で禁止されています。

ローンの利用規約では、投資やギャンブル目的での借入を禁止しています。これらの行為は返済原資が不確実になるため、金融機関側は貸したお金が返済されない「貸倒れリスク」が高まります。資金が回収不能になると、金融機関は利用停止や一括請求、裁判所に差押えの申し立てをおこないます。

最短即日融資が可能なローンは緊急時でもすぐ借りられる

このリストに戻る急ぎでお金を借りたい場合、最短即日でお金を借りられるローンが候補となります。

大手消費者金融カードローンやスマホローンは24時間365日申込可能ですが、審査は9:00~21:00に実施するため、早めの時間に手続きしましょう。

なお、申込内容の誤りや提出書類の期限切れが確認されると、審査担当者は直接電話で本人に確認する必要があるため、審査に時間がかかります。

手持ちのクレジットカードにキャッシング枠が付帯されている場合、ATMですぐに現金を借りられます。

ただし、キャッシング枠が付帯されていない場合は、改めて審査の申込が必要なため、最短即日融資は難しくなるでしょう。

電話や郵送物がないローンは親や友人にも知られにくい

このリストに戻る親や友人にローンがあることを知られたくない学生は、原則として電話による在籍確認がなく、郵送物も発生しないローンを検討しましょう。

公式サイトに在籍確認や郵送物が発生しない旨を記載しているローンの代表的なものに、大手消費者金融カードローンがあります。

なかでもアコム・アイフル・プロミスは公式サイトで在籍確認の実施率を公表しています。

加えて、大手消費者金融カードローンはWEB申込すると、契約書やローンカードなどの郵送物が発生しません。※

※借入や返済の履歴を記載した明細書が送付されるケースもありますが、事前に電磁的交付の手続きを実施すれば郵送されません。

ローンカードを発行しない取引は「カードレスキャッシング」と呼ばれ、スマホに入れた専用アプリで借入や返済、各種手続きが可能です。

カードレスキャッシングなお、返済を滞納すると督促状が登録住所に送付されるので注意しましょう。

無利息期間があるローンは短期間の返済負担を軽減できる

このリストに戻る

おおむね3カ月以内で完済できる見込みのある学生は、一定期間の返済に利息がかからない「無利息期間」を提供するローンを検討しましょう。

無利息期間サービスがあるローンで有名なものは、おもに大手消費者金融カードローンや一部のスマホローン、銀行カードローンが挙げられます。

たとえば「契約日の翌日から30日間無利息」のローンを契約日の翌々日に借入し、20日後の給料日で一括返済をすると利息が0円になります。

注意点として、無利息期間は金融機関によって適用条件が異なるため、事前に公式サイトで確認しておきましょう。

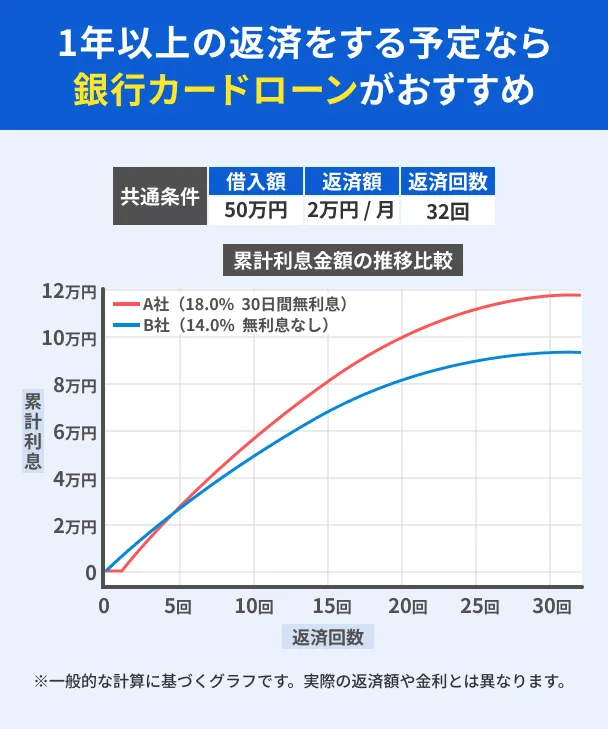

低金利の銀行カードローンは長期的な借入でも返済負担が少なめ

このリストに戻る返済が1年以上になると事前に分かっている場合は、消費者金融カードローンやスマホローンと比較して低金利の銀行カードローンが適しています。

以下は金利が異なる2社で借入した場合の累計利息金額の推移ですが、返済回数5回を超えた段階で金額に差が生じているのが分かります。

金利が低いと返済負担が軽くなるため、返済期間を計算したうえで申込するローンを決めましょう。

学費や入学費用を借りたい学生は公的機関の融資制度を検討しよう

このリストに戻る学費を工面したい学生は、奨学金や教育支援資金を視野に入れましょう。

これらの制度は卒業後に返済が開始となるほか、年3.0%以下の低金利または無利子で融資するのが特徴です。

また、入学時必要資金融資は日本学生支援機構から奨学金を受ける人が利用可能で、入学金の支払いに充てられます。

いずれの制度も申込条件が細かく設定されているので、取扱機関の公式サイトを確認してください。

18歳・19歳の人は学生ローンが選択肢になる

このリストに戻る成人年齢の引き下げにともない、18歳から親の同意を得ずにさまざまな契約ができるようになりました。

しかし、ローンを提供する金融機関のほとんどが「20歳以上」を申込条件に定めているケースが多いため、おのずと選択肢が限られます。

有力な候補としては、アルバイトをしている学生※が申込可能な学生ローンがあります。

※高校生は申込不可。大学生・短大生・専門学校生などが対象

学生が対象の消費者金融なので、審査に不安がある人でも継続的な収入があればお金を借りられる可能性があります。

申込には本人確認書類のほかに、給与明細書などの収入証明書や学生証も必要です。

学生がローン審査に通過するためのポイント

おそらく学生のほとんどが、はじめてローンに申込することでしょう。

審査を通過するには、事前に5つのポイントを押さえることで、きちんと毎月返済できる人だと評価されやすくなります。

アルバイトで継続的な収入を得る

このリストに戻る「アルバイトの収入が少ないから審査に落ちるかも…」と不安を感じる学生もいますが、重要なのは「安定した収入を得ているかどうか」です。

たとえば日雇いバイトでのみ働くAさんと、同じ勤務先で1年以上アルバイトをしているBさんがローンに申込した場合、Bさんの返済能力が高いと判断されます。

ローンの申込条件にも「安定継続した収入がある人」と記載されているため、収入が不安定な学生はそもそも申込ができません。

ちなみに、学生は本人確認書類のほかに「収入証明書」の提出を求められます。最新2カ月分の給与明細書を用意しておきましょう。

なお、親からの毎月の仕送りは定期収入に含まれません。

スマホやクレジットカード、家賃などを滞納しない

このリストに戻るスマホの分割払いやクレジットカードなどの支払いは、すべて「信用情報」に登録され、審査で必ず確認されます。

信用情報頻繁に滞納を繰り返す、または61日以上および3カ月以上滞納した場合は「異動情報」として登録され、抹消されるまで5年程度かかります。

異動・異動情報一度異動情報が登録されると、記録が抹消されるまでローンが組めなくなるため、日頃から滞納しないよう計画的に支払いましょう。

申込内容は正しく記載する

このリストに戻る申込フォームには正確な情報を記載しましょう。申込内容に誤りがあると確認が必要になるため、審査が長引く要因となります。

なかには審査に通過したいがために虚偽の情報を記載する人もいますが、発覚するとその時点で信用を失い、審査に通過できません。

仮に虚偽の申告内容で審査に通過しても、金融機関は定期的に利用者の信用情報を再確認するため、おのずと発覚する仕組みになっています。

貸金業務取扱主任者・FP|村上敬

契約後に虚偽が発覚すると、重大な措置が講じられます。

虚偽の申込内容で金銭を取得する行為は、詐欺罪に問われる可能性があります。仮に刑事告訴を免れたとしても、カードローンが利用停止になり、強制解約や一括請求がおこなわれ、信用情報に異動情報として登録されます。

生活費や娯楽費で借りるお金は必要最低限にする

このリストに戻る学費目的でないローンを検討している学生は、申込フォームに必要最低限の金額を入力しましょう。

一般的に、消費者金融などの貸金業者は「総量規制」という法律を遵守し、年収の3分の1を超える融資にならないよう審査します。

貸金業者

そのため、以下のような事例に該当すると審査に通りません。

総量規制に抵触する事例 |

- 年収80万円の学生が希望借入額60万円で申込した

- キャッシング枠で20万円借りている年収80万円の学生が、新たに希望借入額30万円で申込した

ちなみに、銀行カードローンは総量規制の対象外ですが、近年では同等の基準で審査を実施するケースも増えています。

やみくもにローンへ申込するのは避ける

このリストに戻る審査に通過できるか不安になり、複数のローンに申込する人もいますが、むしろ審査通過率を下げてしまうので避けましょう。

短期間で複数のローンに申込すると、無計画な資金の利用ではないかと疑われ、審査に落ちる可能性が高くなるのです。

まずは自身のニーズに沿ったローンを一つに絞って申込し、審査結果が出るまで待ちましょう。

借りられないときは「稼ぐ」「売る」も選択肢に入れよう

継続的なアルバイトをしていない、またはすでに年収の3分の1近く借りている学生は、新規でローンに申込しても審査に通過できません。

その場合は「稼ぐ」「売る」で必要な金額を手に入れることも検討しましょう。

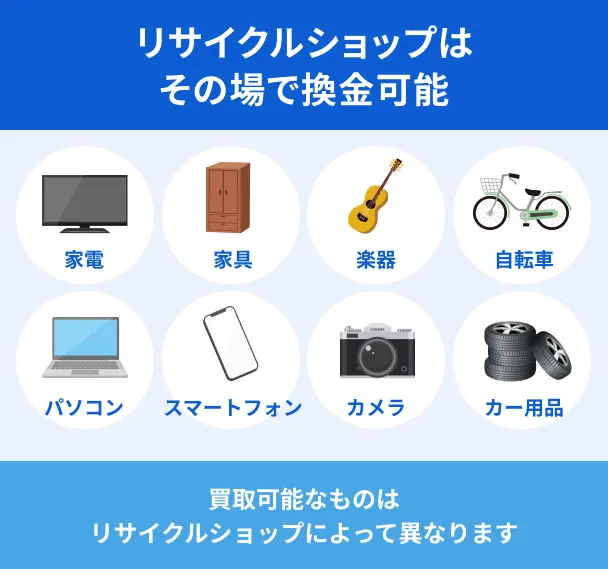

リサイクルショップは不用品をその場で買取してくれる

このリストに戻る使わなくなった不用品があるときは、リサイクルショップにまとめて査定を依頼してみましょう。

店頭の場合、予約は不要で品物をそのまま持ち込みできます。かさばらないものを売りたいときに重宝します。

店頭まで行くのが面倒、または大型の不用品がある場合は、出張買取をお願いすると、自宅まで引き取りに来るので便利です。

ただし、リサイクルショップによって買取可能な商品が異なるため、事前に公式サイトで確認しておきましょう。

アンケートモニターやポイ活は案件次第で高単価を狙える

このリストに戻るアンケートモニターやポイ活のサイトでは、一回で数千円~数万円を狙える高単価案件があります。

アンケートモニターは隙間時間にスマホでおこなうイメージがありますが、なかには応募が必要な高単価案件も存在します。

高単価モニターの案件事例 |

- 会場調査:相場2,000円~5,000円

- 商品モニター:相場500円~5,000円

- 個別インタビュー:相場3,000円~20,000円

- 訪問インタビュー:相場10,000円~20,000円

- 郵送アンケート:相場500円~1,000円

- 座談会:相場3,000円~10,000円

- 覆面調査:相場1,000円~10,000円

高単価モニターの案件は、応募して必ず当選するとは限りません。

そのため、条件達成で確実にポイントが稼げるポイ活サイトも併用しましょう。

ポイ活サイトの案件一例 |

- ネットショッピング:ポイ活サイト経由でショッピングサイトとポイ活サイトでポイント二重取り可能

- クレジットカード発行:発行完了で数千円分ポイントがもらえる

- 銀行や証券会社の口座開設:口座開設で数千円~数万円分ポイントがもらえる

- アプリゲーム:目標達成するごとにポイントたまる

アンケートモニターとポイ活サイトで稼ぐには、複数のサイトに登録したうえで、実践できる案件に取り組むのが効率的です。

日雇いバイトは一日数千円から数万円稼げる

このリストに戻る

日雇いバイトは企業が繁忙期の人手不足を補うために募集することが多いため、時給が高めに設定されています。

スケジュールを合わせやすく、研修が必要な仕事は任されないため、効率よく稼げます。

学生が稼ぎやすい日雇いバイト |

- イベントスタッフ:会場設営・受付・観客誘導・グッズ販売など

- 試験監督:受験者の人数確認・問題や解答用紙の配布・不正監視など

- 製造スタッフ:部品組み立て・加工・食材カットや盛り付けなど

- データ入力:指定されたデータの打ち込み

- 軽作業:荷物の検品・仕分け・シール貼りなど

ちなみに、日雇いバイトには「即日払い」と「日払い」があり、支払いの仕組みが異なるので注意しましょう。

「即日払い」は働いたその日に報酬を受け取れますが、「日払い」は給与の計算が一日単位で計算されます。

そのため、日払いのバイトでは働いたその日に給料を受け取れない可能性があります。

採用条件は厳しいが長期インターンも継続収入を得られる

このリストに戻る長期インターンは採用条件こそ厳しいものの、将来的なキャリア形成も可能なうえ、アルバイトと同様またはそれ以上の給料が受け取れます。

3カ月以上の期間を企業の一員として実務に携わるのが一般的で、報酬は時給制を導入している企業が大半です。

また、ITやマーケティングといった専門スキルが必要な職種では、成果次第でインセンティブが発生するケースもあります。

学業との両立を重視したうえで、無理なく通える範囲の企業を探してみましょう。

特技を活かしてスキル販売する方法もある

このリストに戻る趣味や特技を活かし、クラウドソーシングサービスでスキル販売する方法もあります。

毎月の収入にばらつきが生じるものの、自身のペースでお金を稼げます。

クラウドソーシングサービスで自身の販売ページを簡単に作れるため、すぐにでも始められるのがメリットです。

一方で、同様のスキルを販売している競合が多いほか、プロフィールを魅力的に作成しないと売り上げが立たない点は覚えておきましょう。

学生がお金を借りる際の注意点

「お金を借りる」という行為は、必然的に「将来完済する」ことが前提となります。

この認識がない状態でお金を借りてしまうと、返済不可能なまでに債務が膨らみ、その後の生活に大きな影響を与えます。

カードローンは繰り返し利用可能だが使い過ぎに注意

このリストに戻るカードローンは審査で定められた利用限度額の範囲内であれば、何度でも借入できます。

資金不足のときに重宝するローンですが、その反面、使い過ぎによって返済困難な状況に陥るケースも少なくありません。

カードローンはあくまでも借金であり、自身の貯金ではない点を理解したうえで利用するのが大切です。

もし何度も借入する場合は、一度借りたお金は完済し、再度借りることで債務が雪だるま式に増えるのを防止できます。

長期で滞納するとその後の生活に大きな影響がでる

このリストに戻るローンは一般的に61日以上または3カ月以上にわたって滞納すると、異動情報として信用情報に登録されます。

学生が異動情報を登録されている場合、おもに以下のような影響が生じると考えられます。

異動情報が登録された後の影響 |

- 賃貸契約の審査に落ちる

- 内定先の給与振込口座でクレカが発行できない

- スマホの分割払いができない

- 入社後の通勤に必要な車をローンで購入できない

- 異動情報が抹消されるまで結婚後も住宅ローンを組めない

異動情報はおよそ5~7年経過しないと抹消されないため、長期間にわたって生活に支障をきたすのです。

もし現時点で借金を借金で返す「多重債務状態」に陥っている場合、自力で問題解決できる段階は過ぎています。

多重債務多重債務で悩んでいる学生は、無料で借金問題を相談できる「法テラス」を頼りましょう。

事前予約すると無料で法律相談が可能なので、お近くの法テラス窓口へ問い合わせてください。

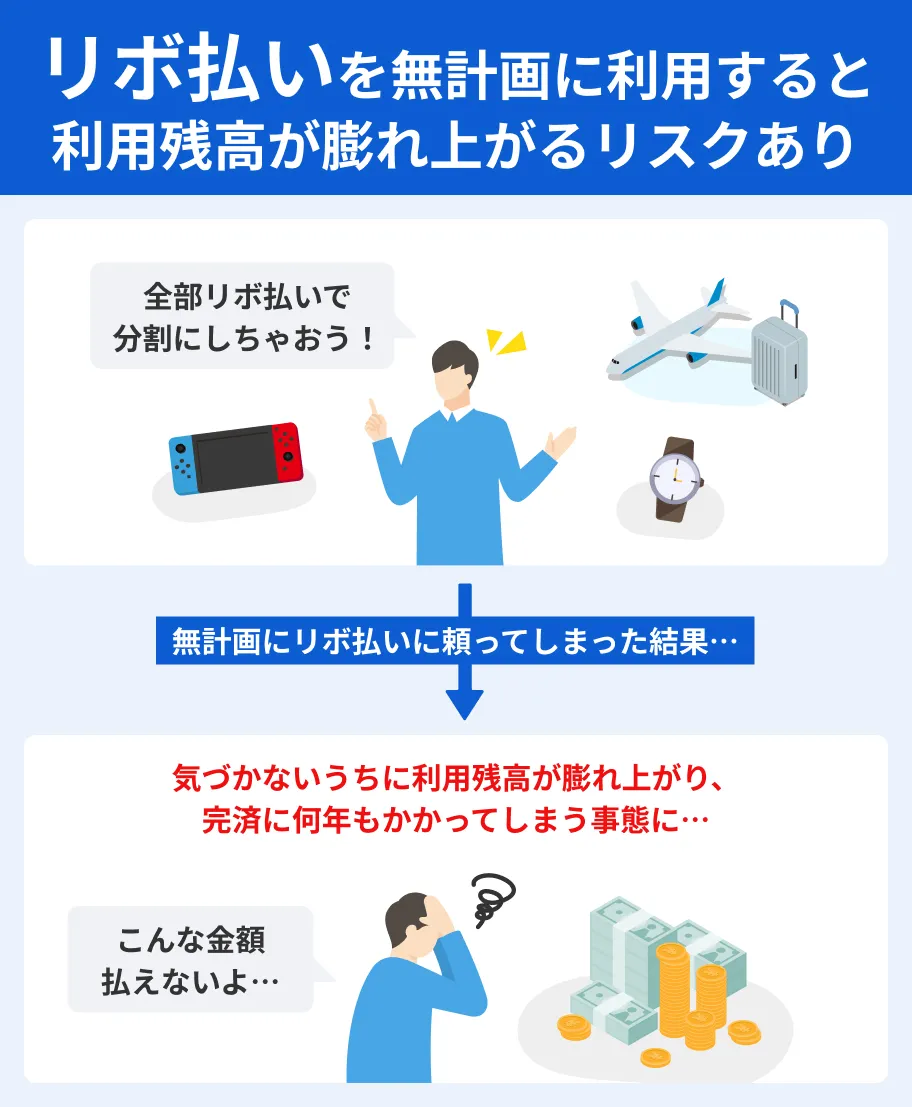

無計画なリボ払いは返済困難になる可能性が高い

このリストに戻るローンの返済方法のひとつに「リボ払い」があります。借入残高にかかわらず、事前に設定した金額を毎月返済する方式です。

返済負担固定化や家計管理の予測が立てやすくなる、といったメリットがあります。

一方で、返済額のほとんどは利息に充当されるため、元金がなかなか減りません。

さらに、毎月の返済額が固定であるため、油断して追加借入した結果、借入残高が膨大になり返済困難になる事例も少なくありません。

もしリボ払いで返済する場合は、完済まで追加借入を避け、余裕があれば追加返済で元金を減らしましょう。

追加返済(随時返済・繰り上げ返済)お金に困ったときでも利用厳禁な方法

どうしてもお金が必要な場合でも、決して利用してはいけない方法もいくつか存在します。

軽い気持ちで手を出すと、違法行為の被害にあうだけでなく、自身が規約違反や犯罪に加担する可能性もあるのです。

「審査なし」などの文言を掲げているのはヤミ金

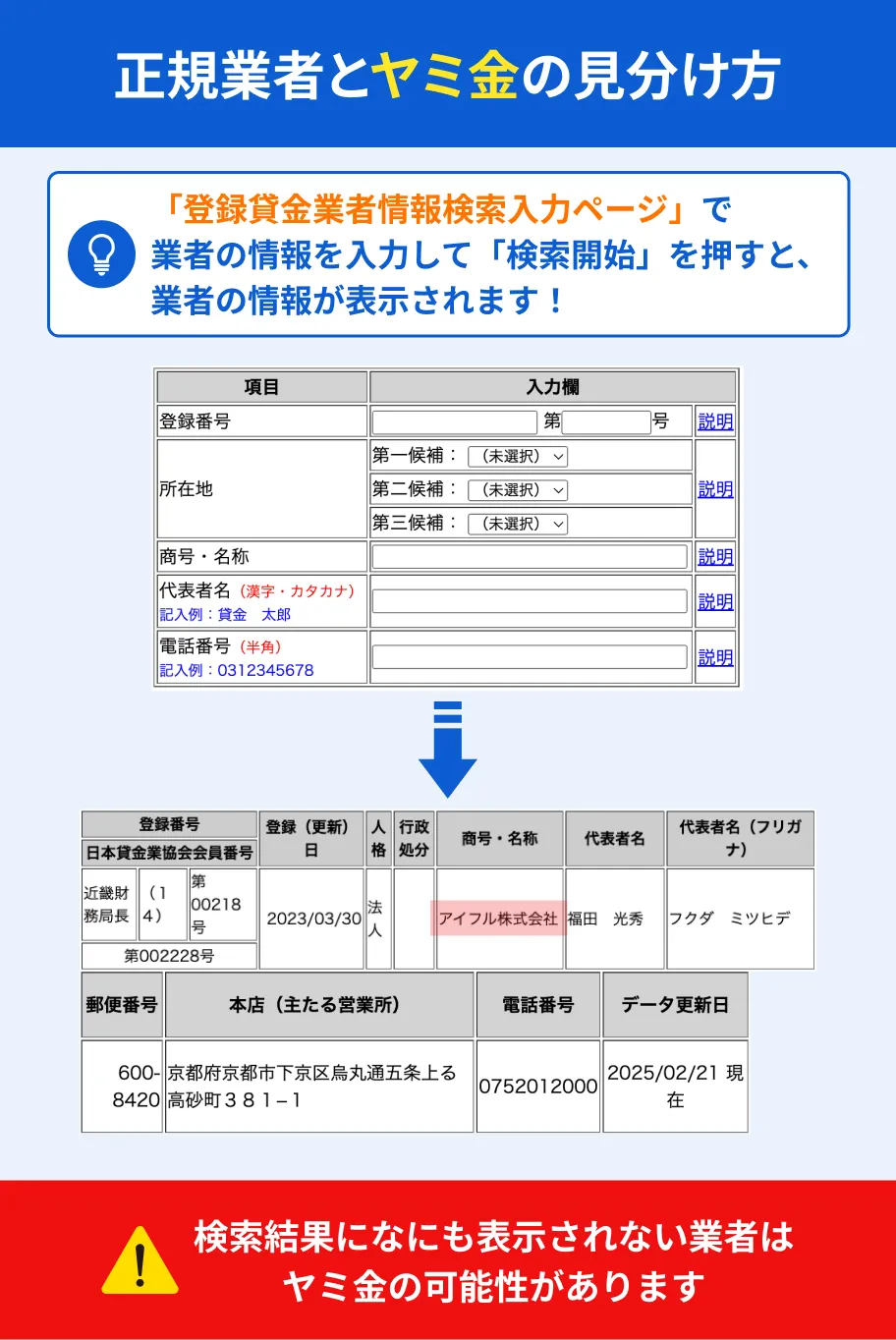

このリストに戻る世の中には「審査なしでお金を貸します」「ブラックの人でも貸します」という文言で勧誘する業者も存在しますが、これらはすべてヤミ金の手口です。

闇金(ヤミ金・ヤミ金融)代表的なヤミ金の手口 |

- 090金融:ダイレクトメールやチラシに「ブラックOK」などと記載し、小口の現金を融資する

- 買取屋:クレカで高額な商品を購入させ、換金の際に多額の手数料を要求する

- カラ貸し:貸付をしていないのに、電話やFAXなどで脅迫をおこない、強引に振込させる

出典:石川県警察「ヤミ金からは借りちゃダメ!(ヤミ金の手口を紹介)」

こうした被害を防ぐには、正規業者とヤミ金の見分け方を覚えておくと安心です。

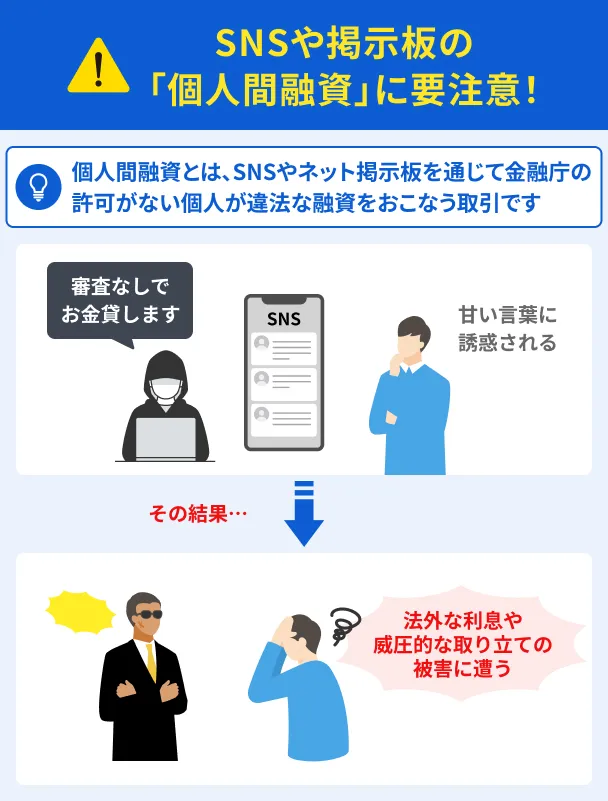

SNSでの「お金貸します」は違法な個人間融資

このリストに戻るSNSで「お金貸します」と投稿するユーザーが一定数いますが、実態はヤミ金が関与する「個人間融資」という手口です。

代表的な個人間融資の手口 |

- 保証金の詐取:保証金の名目で前払い金額をだまし取られる

- ひととき融資:融資の条件として性的な要求をされる

- 個人情報をさらされる:本人確認書類などの画像をネットでさらされる

出典:政府広報オンライン「新たな手口のヤミ金融に注意!「#個人間融資」「後払い(ツケ払い)現金化」「先払い買取現金化」」

正式な認可を受けて運営している貸金業者は、SNSなどで個人的な融資の勧誘をおこないません。

もし怪しい投稿を見かけたり、DMが送られてきたりしても、決して取り合ってはいけません。

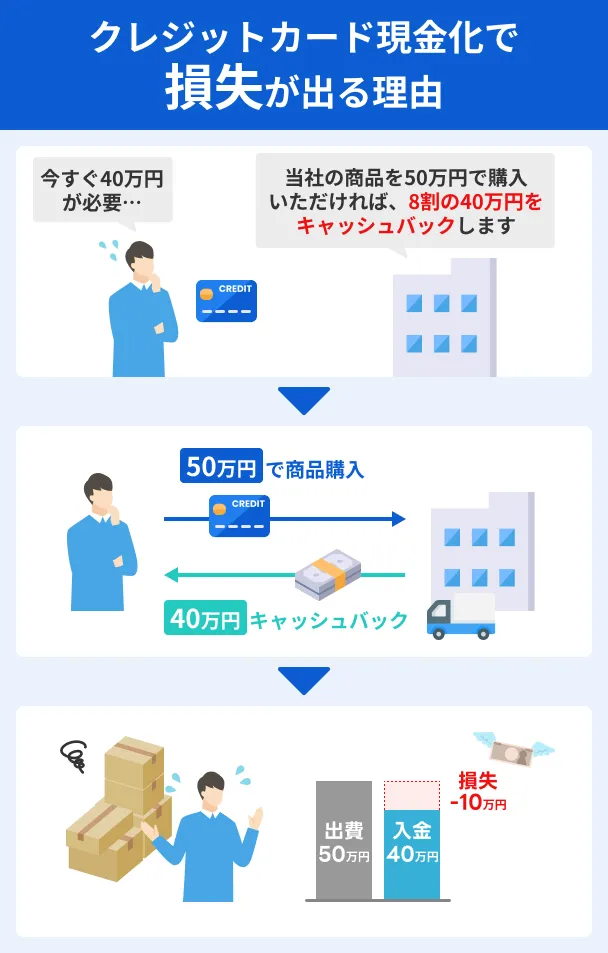

クレジットカードの現金化をすすめる違法業者も存在する

このリストに戻るクレジットカードの現金化とは、換金目的で商品を購入し、手数料を差し引いた金額を業者から受け取る行為を指します。

基本的に、すべてのクレジットカード会社では「換金目的でのショッピング枠の利用」を規約で禁止しているため、判明した場合は強制解約となります。

それだけでなく、現金化をあっせんする業者は悪質なケースが大半です。法外な手数料を徴収されるため、利用を重ねると多額の現金を失うのです。

加えて、現金化で一時的に手元の資金が増えても、翌月には多額の購入代金を請求されるため、結果的に債務が一気に増加します。

闇バイトは自身が犯罪加害者になる可能性が極めて高い

このリストに戻る近年大きな問題となっている闇バイトは、有名な求人サイトのなかにも案件が掲載されています。

闇バイトの案件は、高すぎる報酬なのに時給の掲載がない、業務内容があいまい、連絡手段にDMや匿名性の高いアプリの名称を記載する特徴があります。

ほかにも、闇バイトの案件には以下のような文言が記載されています。こうした案件を見かけても決して応募してはいけません。

闇バイト案件に記載される文言の一例 |

- 運び・荷受け:「受け子」の隠語

- UD:「受け子」または「出し子」の隠語

- 口座買取・口座売買:明確な違法行為

- 海外から電話をかける:海外を拠点とした架け子の詐欺案件

- ホワイト案件・安全に稼げる:犯罪行為でないことを匂わせる文言

出典:埼玉県警察「「闇バイトの実態!」闇バイトはバイトではありません。犯罪です。」町田市「闇バイトは犯罪!絶対に応募しないで!」

銀行口座やスマホの売買は刑事罰が.される

このリストに戻る銀行口座やスマホの売買・譲渡は「犯罪収益移転防止法」と「携帯電話不正利用防止法」で禁止されています。

第三者に渡した銀行口座は「マネーロンダリング」に利用され、スマホは犯罪者の連絡手段として用いられます。

売買や譲渡したことが発覚すると、刑事罰が科されて社会的な信用を失うため、決して第三者に渡してはいけません。

ギャンブルでお金を増やそうとする行為は非常に危険

このリストに戻るギャンブルで不足する資金をまかなおうとする行為は、最終的に借金や依存症などにつながる可能性があります。

負けが込むと、失った分を取り戻そうと生活費や奨学金などにも手を出し、取り返しのつかない状態になるケースも少なくありません。

また、一度でも勝って利益を得ても、その快感が忘れられずに再度手を出してしまい、日常生活に大きな支障をきたすこともあります。

あくまでギャンブルは娯楽であり、お金を稼ぐ手段ではないと理解することが重要です。

よくある質問

まとめ

学生がお金を借りる方法はさまざまですが、まずは自身が借りたい理由を明確にしたうえで借入先を検討するのが重要です。

また、カードローンを契約する際は、繰り返し利用して返済困難になるケースもあるため、必要な分だけ借りる意識を持ちましょう。

どんなにお金に困っていても、怪しい融資やバイトの勧誘には乗らず、必ず正規の方法でお金を工面してください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

金利は「元金に対して発生する利息の割合」を表す用語です。

お金を借りると、実際に借りたお金の「元金」に対し、貸してもらったことに対する手数料として「利息」が発生します。この利息がどの程度の割合になるかを示したものが「金利」です。あくまで一般的な認識ですが、金利は10.0%を超えると「やや高め」、15.0%を超えると「とても高い」ため、金利が高いローンを検討する際は、いつまでに返済できるかをシミュレーションしておくと安心です。