アイフルはブラックでも借りられる?体験談からわかった審査の実態

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- ブラックとは異動情報が信用情報機関に登録されている状態のこと

- 異動情報が抹消されれば、アイフルの審査に通過する可能性はある

- まずは信用情報の開示請求やセルフチェックをすることが大切

アイフルの審査は、ブラックな人が通過するのは難しいといえます。しかし、「自分はブラックだから審査に落ちそう…」と思っていても実際はブラックではなく、アイフルを利用できた例は多数あります。

以下に該当しなければブラックではない可能性があるため、アイフルも含めたカードローンの利用を検討してみて良いかもしれません。

アイフルでブラックと判断されやすい人の特徴 |

- 3カ月以上の滞納を繰り返している

- 過去5年以内に債務整理をしたことがある

- 直近1カ月以内で3社以上の審査に落ちた

- 他社からの借入額が年収の半分近い

該当しない人や判別がつかない人は、以下の診断を判断材料にしても良いでしょう。

事前に借入できるかが分かる

事前に借入できるかが分かる

ただ、もっとも確実に自身がブラックであるかどうか知るには、信用情報機関に開示請求をするのが妥当です。

記事では、アイフルの審査に関してだけでなく、信用情報の開示請求の方法も詳細に解説します。アイフルの審査に通るか不安で申込をためらっている人は、ぜひ判断材料にしてください。

結論|ブラックの人はアイフルの審査に通過しにくい

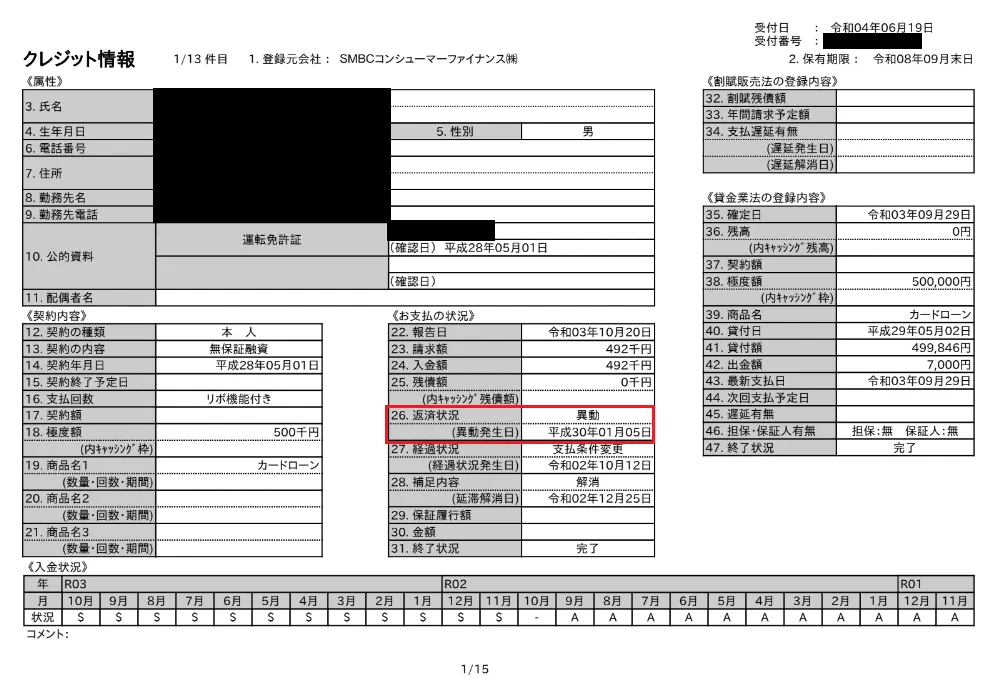

ブラックとは、一般的に「信用情報に異動情報が登録されている状態」を指します。

異動・異動情報

異動・異動情報ここで、過去に滞納などをしたことがある人は「アイフルの審査に通過できないかも…」と不安になるでしょう。しかし、「滞納や債務整理をしたことがある=ブラック」とは限りません。

審査に関する不安を解消するために、まず「ブラック」とはどういう状態を意味するのか理解しましょう。

ブラックとは具体的にどのような状態か

「ブラック」または「ブラックリストに載っている」とは、信用情報機関に以下のような「異動情報」が登録されている状態を指します。

異動情報の例 |

- 長期滞納

- 任意整理

- 個人再生

- 自己破産

- 強制解約

- 保証履行

信用情報機関には、「CIC」「JICC」「KSC」の3つがあります。

たとえば、信用情報機関のひとつ「CIC」で異動情報として登録される情報は、以下のとおりです。

出典: 開示報告書の各項目の説明について(表示項目の説明)_E13(PDF:238KB).pdf|指定信用情報機関のCIC・返済日より61日以上または3ヵ月以上の滞納があるものまたはあったもの

・返済ができなくなり保証契約における保証履行が行われたもの

・裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

信用情報に異動情報が登録されている場合、審査では「返済遅れを繰り返す可能性がある」「返済不能の状態に陥ったことがある」と見なされます。結果、返済能力や信用に問題があると判断され、審査通過が難しくなります。

ブラックの人がほとんどの金融審査に通らなくなる理由

信用情報に異動情報が登録されている場合、以下の理由からほとんどの金融機関で審査通過が難しくなります。

ブラックの人が多くの金融機関の審査に通過できない理由 |

- 返済能力に問題があると判断されるため

- 信用力が低いと判断されるため

- 貸倒れリスクが高いと判断されるため

- 金融機関は金融庁や貸金業法の規制や監督指針に従う必要があるため ※

※信用情報を適切に利用し、返済能力やリスクを十分調査するよう指導されています

なお、信用情報機関に登録された異動情報は、信用情報機関を介して、複数の金融機関で共有されます。そのため、ひとつの金融機関でトラブルを起こすと、ほかの金融機関でも審査通過が困難になることを覚えておきましょう。

ブラックになってもその後ずっとお金を借りられないわけではない

信用情報機関に登録された異動情報は、一定期間が経過すると抹消されます。そのため、一度ブラックになったとしても、その後ずっと借入ができなくなるわけではありません。

出典: 信用情報について|よくあるご質問|指定信用情報機関のCICQ.CICに登録されている信用情報は、どれくらいの期間登録されているのですか?

A.信用情報の種類毎に保有期間(登録されている期間)を定め、期間経過後には抹消しています。

異動情報の保有期間は、信用情報機関や情報の内容によって異なります。以下に、信用情報機関ごとの「異動情報の登録期間」をまとめていますので、参考にしてください。

| 異動情報 | CIC※1 | JICC※2 | KSC※2 |

|---|---|---|---|

| 長期滞納 | 5年以内 | 5年以内 | 5年を超えない期間 |

| 任意整理 | - | 5年以内 | - |

| 個人再生 | - | 5年以内 | 7年を超えない期間※3 |

| 自己破産 | 5年以内 | 5年以内 | 7年を超えない期間※3 |

| 強制解約 | - | 5年以内 | - |

(※1)「契約期間中および取引終了後」からの期間

(※2)長期滞納は「契約期間中および取引終了後」個人再生・自己破産は「当該決定日」からの期間

(※3)2022年11月4日以前の手続きである場合、約10年登録が残っている可能性あり

出典:CICが保有する信用情報|CIC

出典:信用情報の内容と登録期間|JICC

出典:情報の登録期間|全国銀行個人信用情報センター

ブラックの状態にある人は、異動情報が抹消された後に申込を検討するのが賢明です。信用情報に異動情報がない状態で申込すれば、審査通過の可能性は高まります。

アイフルに「ブラックでも借りられる」という噂がある理由

ネット上では「アイフルはブラックでもお金が借りられる」という口コミが見られることがあります。

「ブラックでもアイフルなら借りられるに違いない」といった誤った認識を持たないために、事実と異なる噂が立つ理由を理解しましょう。

ブラックだと思い込んでいた人がアイフルで借入できたため

実は、信用情報に異動情報の登録がないにもかかわらず「自分はブラックだ」と思い込む人が一定数存在します。この思い込みの原因には、以下のようなものがあります。

ブラックだと思い込むケースの例 |

- ごく短期間(1日~数日)の返済遅れも、異動情報になると勘違いしている

- 異動情報が抹消されていることを把握していない

この場合、審査に通った人が「アイフルであればブラックでも借入もできる」と思い込み、書き込んでしまっている可能性が考えられます。

消費者金融はブラックでも借入可能と勘違いされているため

アイフルはアコムやプロミスなどと異なり、メガバンクの傘下にない「独立系の消費者金融会社」です。この「消費者金融」という言葉の響きから「ブラックでもお金を借りることができる」というイメージを抱く人もいるようです。

結果的に、「消費者金融のアイフルはブラックにも融資をする」と誤って認識される可能性があります。

しかし、アイフルは貸金業法を遵守した経営・運営をおこなっているため、信用情報に異動情報がある人に対して融資することはありません。

出典: 貸金業法第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

2 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

マネット編集担当/キャッシングガイド

奥山 裕基

消費者金融は「誰でも借りられる」「よほどのことがなければ落ちない」といったイメージを持たれがちですが、実態は異なります。正規の消費者金融はいずれも厳正に審査をしており、返済能力のある申込者にしか融資をしません。実際に申込者の6割前後は申込をしても契約に至っていないというデータもあります。

アイフルの審査でブラックと判断される主なケース

アイフルの審査でブラックと判断されるのは、信用情報に以下のような異動情報が登録されていた場合です。

アイフルの審査でブラックと判断される異動情報 |

- 長期滞納

- 任意整理

- 個人再生

- 自己破産

- 強制解約

- 債権譲渡

- 代位弁済(保証履行)

ここで「具体的にどのようなことをすると、異動情報が登録されるの? 」と疑問を持つ人も多いでしょう。

ここでは、異動情報が登録されるのは具体的にどのようなケースなのか解説します。

「自分はブラックだろうか…」と不安な人や、これからブラックにならないよう注意したい人は参考にしてください。

支払いの長期滞納

長期滞納の情報は「一定期間以上の滞納をした場合」に登録されます。たとえば、CICで長期滞納の異動情報が登録されるのは「61日以上または3カ月以上の滞納」の場合です。

一定期間以上の滞納で登録される可能性のある返済・支払いには、以下のようなものがあります。

アイフルの審査でブラックと判断される異動情報の例 |

- カードローンや消費者金融からの融資の返済

- クレジットカードの分割・リボ払い

- スマホ本体の割賦金(分割代金)

- 日本学生支援機構の奨学金(貸与)

代位弁済

代位弁済とは、債務者(お金を借りた人)が借りたお金の返済ができなくなった場合、第三者が代わりに債務者(お金を貸した人)へ弁済することです。

代位弁済の例 |

- 賃貸で借主が家賃支払いができなくなった場合、保証会社が代わりに家賃を支払う

- 債務者がカードローンを滞納した場合、保証会社が代わりに金融機関へ返済する

- 債務者が住宅ローンを滞納した場合、保証会社が代わりに弁済する

保証会社などの第三者が代位弁済をする基準については、明確な規定があるわけではありません。基準は保証会社や金融機関によって異なります。

クレジットカードなどの強制解約

強制解約とは、クレジットカードやカードローンの契約、携帯・スマホの契約などが強制的に解除されることです。

強制解約になった場合、信用情報に異動情報が登録されるほかに「強制解約された会社で審査が通らなくなる」という大きなデメリットがあります。

強制解約になる理由には、以下のようなものがあります。

強制解約される理由 |

- 支払いを長期滞納した

- 規約違反をおかした

- 途上与信で問題があった

途上与信

債務整理

債務整理とは、多重債務などの理由で借金の返済ができなくなった場合に、法的に借金を整理して解決する方法です。

債務整理には、裁判所の手続きを利用しない「任意整理」と、裁判所の手続きを利用する「個人再生・特定調停・自己破産」の4種類があります。いずれの方法を選んだ場合も、信用情報機関に異動情報として登録されるので注意が必要です。

返済中の過払い金請求

基本的に、債務整理と過払い金請求はまったく異なる別の手続きです。そのため、過払い金請求をおこなっても、異動情報が登録されることはありません。

債務整理と過払い金請求の違い |

- 債務整理:借金の減額や免除、支払いの猶予などを受けられる手続き

- 過払い金請求:払い過ぎた利息の返金(過払い金)の返金を請求する手続き

ただし、返済中の借金について過払い金請求をおこなった場合は、信用情報に異動情報が登録されるケースがあります。

返済中の過払い金請求が異動情報として登録されるケース |

- 返済中の借金に対して過払い金請求をおこなった場合

- 借金返済に過払い金を充て、借金が残った場合

①②の両方を満たす場合「任意整理」と見なされるため、信用情報に異動情報が登録されます。

要チェック!アイフル申込の前にブラックかどうか確認しよう

過去に滞納や債務整理をした経験がある人の中には「自分はブラックだから、アイフルに申込できない…」と、諦めている人もいるでしょう。

しかし、「信用情報を調べてみたら、異動情報の登録がなかった」といったケースも少なくありません。申込を諦める前に、まずは本当にブラックの状態にあるか確認しましょう。

確認方法① セルフチェックで確認する

まず、以下のチェックリストを確認して、該当する項目がないか確認しましょう。リストに当てはまる項目がない場合、ブラックである可能性は低いと考えられます。

ブラックに関するチェックリスト |

- 返済日から61日以上または3ヵ月以上の滞納をしたことがある※1

- 過去に債務整理の経験がある ※2

- 保証履行(代位弁済)の通知を受け取ったことがある

- ローンやクレジットカードが強制解約された経験がある

- 奨学金の返済が滞り、一括返済請求されたことがある

(※1)クレジットカード・ローン・携帯端末本体の割賦金などの滞納

(※2)任意整理・個人再生・自己破産・特定調停などが該当

また、リストに該当する項目があっても「ブラックである」とは限りません。過去に滞納や債務整理などの経験があっても、5年~7年の登録期間を経て、信用情報から異動情報が消えている可能性があるためです。

当てはまるものがある場合は、信用情報の開示請求をおこない、実際に異動情報が登録されているか確認しましょう。

確認方法② 信用情報の開示請求をする

セルフチェックをして「ブラックの可能性がある」と判断した場合は、信用情報機関に信用情報の開示請求をすることが大切です。開示請求することで、実際に異動情報が登録されているか確認できます。

アイフルが加盟する信用情報機関は「CIC・JICC」です。信用情報の開示請求をする際は「CIC・JICC」両方に申込しましょう。

信用情報の開示請求はインターネットまたは郵送でできます。詳しい請求方法は以下の関連記事で解説していますので、ぜひ参考にしてください。

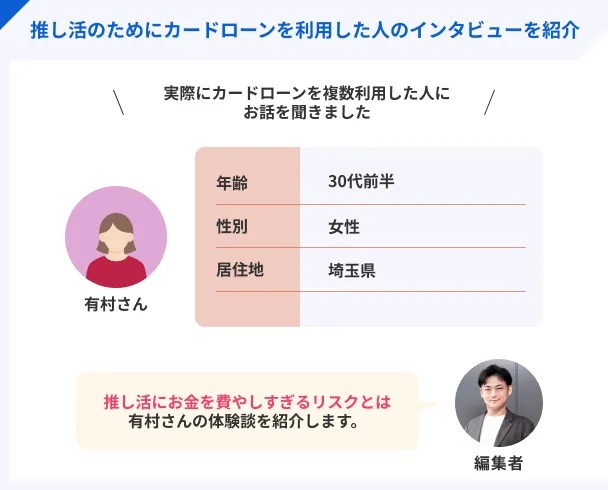

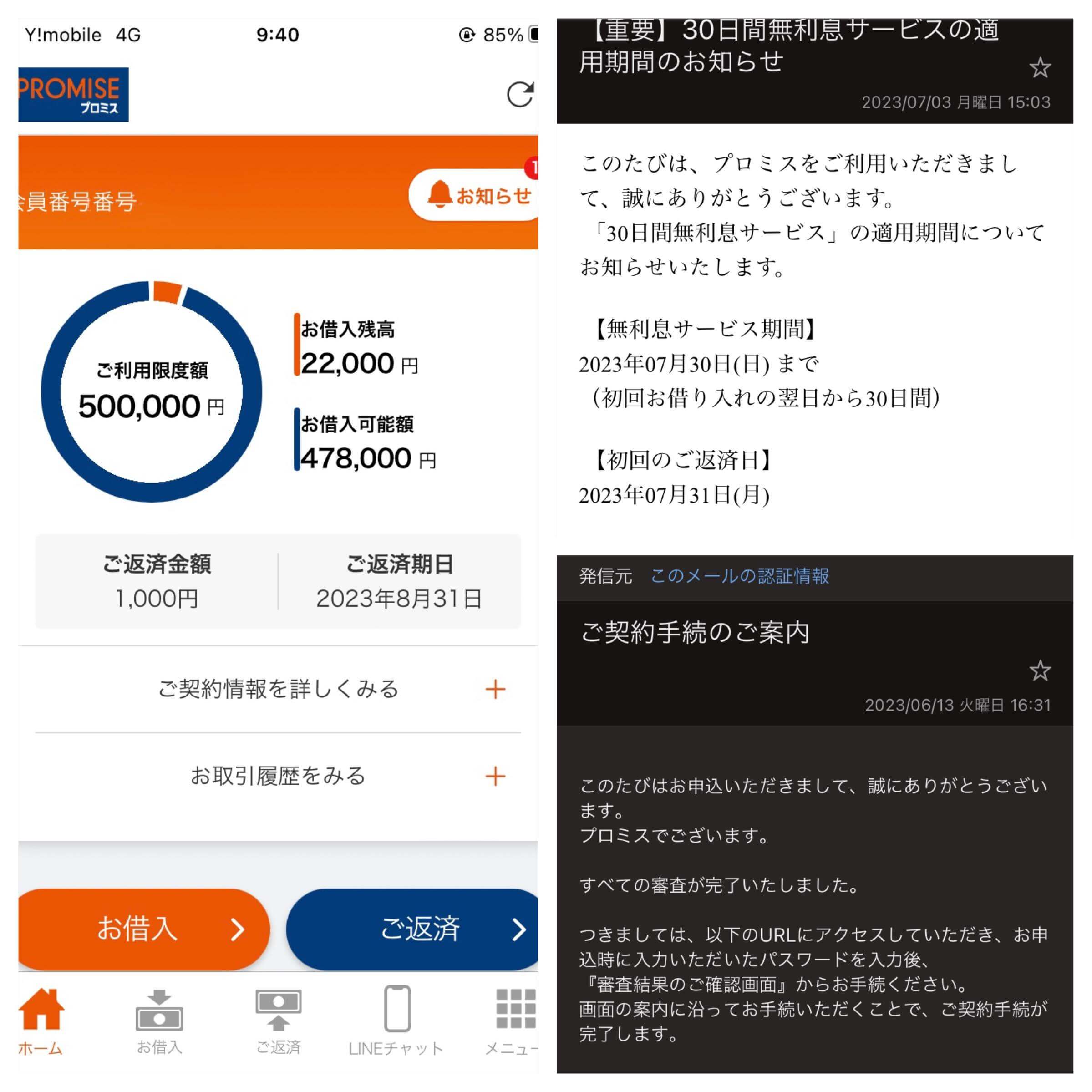

「ブラックだと思っていたけど借りられた!」アイフル利用者の体験談

マネットでは計4社からキャッシングをしていて、かつ滞納をしたこともあったうえで、アイフルの審査に通過できた有村さん(仮名)にインタビューを実施しました。

エポスカードの滞納が常態化

マネット

編集者

有村さん

レイクに申込するも審査落ち…

LINEポケットマネーに申込するもまたもや審査落ち…

半分ダメもとでアイフルに申込して通過

ブラックではない人には大手消費者金融カードローンがおすすめ

セルフチェックや信用情報の開示後にブラックでないと判明したら、アイフルへの申込を検討しましょう。

ただし「信用情報に問題がなければアイフルで借入できる」とは限りません。アイフルに申込する場合は、信用情報以外に問題がないか、以下の点のチェックも大切です。

申込前のチェックポイント |

- 申込条を満たしているか

- 本人確認書類・必要書類の準備ができるか

- 短期間に複数の申込(多重申込)をしていないか

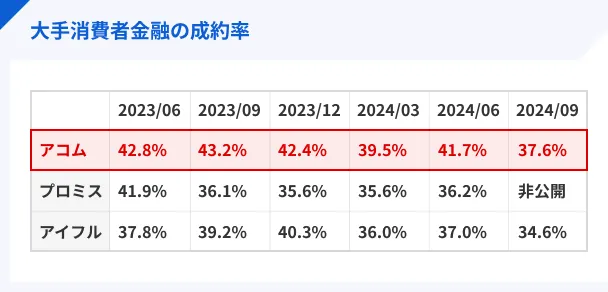

また、ブラックでないけれど審査が不安な人は、アイフルに限らず、成約率にも注目してみてください。

成約率は、新規申込者のうち、審査に通過し成約まで至った人の割合を示す数字です。「成約率=審査の通りやすさ」ではありませんが、どの程度の割合の人が審査に通過しているかを知る目安となります。

ここでは、アイフルを含めた3つの大手消費者金融カードローンを紹介します。

アイフル|郵送物なしで申込から契約まで完結

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

アイフルは、顧客満足度や充実したサポート体制に定評があるカードローンです。顧客満足度が高い点が評価されています。

サポートにも力を入れており「郵送物なしのWEB完結申込」「女性専用ダイヤルの設置」など、ユーザー重視の細やかなサービスが用意されているのが魅力です。

アコム|顧客数が大手消費者金融No.1

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

※審査通過率は以下から引用

アイフル株式会社「月次データ」

SMBCコンシューマーファイナンス「2024年3月期営業指標」、「2025年3月期営業指標」

アコム株式会社「マンスリーレポート」

アコムは国内顧客数No.1のカードローンです。2024年9月現在、利用者数は185万4千人と多くの人が利用しており、安心感・信頼感のあるカードローンです。

成約率は「40%前後」で推移しており、大手消費者金融の中では高い数値となっています。また口コミなどでは「他社の消費者金融は審査に通過できなかったがアコムはできた」といった声もあるため、審査に不安がある人でも申込しやすいカードローンです。

プロミス|最短3分で融資可能

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは「申込から融資まで最短3分」という審査・融資スピードに定評のあるカードローンです。契約後も、インターネット振込であれば最短10秒程度で借入できます。融資スピード重視の人には、ぜひチェックしてほしいカードローンです。

また、「申込時の対応がどこよりも良かった」「電話対応が丁寧で快く対応していただけた」など、サポート体制に関する良い口コミが多いのも注目すべきポイントです。

ユーザー評価

借入れまでの速さはとてもよかったのと、電話応対されつ方が親身な対応をしていただいたところになります。

| 利用したカードローン | プロミス |

||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年17.8% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

ユーザー評価

電話対応の人の口調が丁寧で、疑問点にも最後まで快く対応してくれました。最初は不安もありましたが、安心して利用することができました。

| 利用したカードローン | プロミス |

||

|---|---|---|---|

| 借入金額 | 2万円 | 金利 | 年17.8% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

アイフルに関するよくある質問

まとめ

この記事のポイントまとめ |

- 「ブラック」とは、信用情報に異動情報が登録されている状態を指す

- ブラックの人は、アイフルの審査に通過するのは難しい

- 過去に滞納や債務整理の経験があっても、ブラックとは限らない

- 信用情報に登録された異動情報は、一定期間を経過すると抹消される

- 異動情報が抹消された後は、審査に通過できる可能性がある

- ブラックの疑いがある人は、申込前に信用情報の開示請求することが大切

アイフルでは貸金業法に基づき、申込者の返済能力や信用情報を慎重に調査したうえで、審査の結果を出しています。そのため、信用情報に異動情報が登録された「ブラック」の場合、審査通過は困難です。

しかし、異動情報は登録期間が経過すると抹消されるため、「一生審査通過が難しくなる」というわけではありません。現在ブラックの人は、異動情報が抹消された後にアイフルの申込を検討しましょう。

また、滞納や債務整理の経験があり「自分はブラックかもしれない…」と不安な人は、アイフルの申込を諦める前に、信用情報の開示請求やセルフチェックを試してみてください。

「調べてみたらブラックではなかった」というケースは少なくないため、試す価値は十分にあります。

本記事を参考に、自分の信用情報を正しく理解し、アイフルからの借入を成功させましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

金融機関の審査に一度でも落ちたことがあると「自分はブラックなんだ」と思い込んでしまう人がいます。しかし、金融機関によって審査の基準はさまざまなため、たまたま申込先の基準に満たなかっただけかもしれません。信用情報に問題がなければ、通過する可能性はあるため、冷静に判断することが大切です。