ブラックリストでも5万円を借りられる?審査なし・即日融資の方法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- まずは自身がブラックかどうかを確かめることが大切

- 信用情報を確認しない借入方法であればブラックリストも利用可能

- ブラックでなければ大手消費者金融のカードローンも選択肢となる

結論として、ブラックリスト入りしている人でも、審査なしで5万円を借りられる方法はありません。

しかし、信用情報を照会しない借入方法であれば、ブラックの状態でも5万円を借りられる可能性があります。

また、自身ではブラックだと思っていても、実際は信用情報に異動情報が登録されていないケースもあります。

まずは信用情報機関に開示請求をおこない、自身の状況を把握することが大切です。

異動情報が登録されていなければ、以下のカードローンを検討できます。まずは「お借入診断」でおおよその審査通過の可能性を調べてみましょう。

事前に借入できるかが分かる

事前に借入できるかが分かる

本記事では、ブラックリストでも5万円を借りられる方法や、最短即日融資が可能な金融機関について紹介します。

「ブラックリスト」は信用情報上の問題を指す俗語

一般的に「ブラック」や「ブラックリスト」とは、信用情報に異動情報が登録されている状態を指しますが、法律上の正式な用語ではありません。

異動・異動情報

異動・異動情報金融機関からお金を借りる際は、申込者の信用情報が確認されます。

信用情報異動情報が登録されていると契約後の貸倒れを懸念されやすいため、金融機関からの借入は困難です。

貸倒れ

ブラックの状態は解消されている可能性がある

自身ではブラックだと思っていても、実際は信用情報に異動情報が登録されていないケースもあります。

異動情報は、一定期間が経過すると信用情報から抹消されるためです。

| 異動情報 | 登録期間 |

|---|---|

| 61日以上の滞納 | 5年 |

| 任意整理 | 5年 |

| 個人再生 | 5~7年 |

| 自己破産 | 5~7年 |

「滞納・債務整理から数年経過している」「信用情報の状況がわからない」といった場合は、信用情報機関に開示請求をしましょう。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)など |

| 信用情報の登録期間 | 最長7年間 |

| 手数料 | 1,000円 |

| HP | 公式サイト |

ブラックが審査なしで即日5万円を借りる方法

開示請求の結果、異動情報が登録されていた場合は、信用情報を照会しない借入方法が選択肢となります。

たとえば、以下の借入方法であれば、ブラックの状態でも最短即日中に5万円を借りられる可能性があります。

それぞれ利用できる条件や注意点が異なるため、自身の状況に合った方法を選びましょう。

質屋に品物を預ける

質屋とは、預ける品物を担保に融資を受けられる業者のことです。

担保預ける品物が担保となるため、信用情報の照会はされず、ブラックの状態でも借入できます。

質屋から借りられる金額は、査定額の7~8割程度が上限です。

つまり質屋で5万円を借りるには、それ以上の査定額がつく品物を預ける必要があります。

また、質屋の預かり期限は原則3カ月であり、期日までに元金と利息を返済できなければ預けた品物の所有権が質屋に移ります。

質屋によっては、利息のみ支払うことで返済期限を延長できるケースもありますが、質屋営業法によって定められている上限金利は年109.5%と高めです。

| 借入先 | 金利 |

|---|---|

| 質屋 | 年109.5% |

| 金融機関 | 年10.0~18.0%程度 |

返済期間が長引くほど利息の負担も大きくなるため、返済の目処が立っている場合に利用しましょう。

生命保険の契約者貸付を使う

生命保険の契約者貸付とは、加入している生命保険の解約返戻金を担保に、保険会社からお金を借りる制度のことです。

解約返戻金

解約返戻金解約返戻金が担保となるため、借入の際に信用情報の照会はされず、審査なしで利用できます。

また、保険を解約せずに借入できるため、お金を借りた後も保障を受けられます。

ただし、利用できるのは解約返戻金のある貯蓄型保険の契約者に限られます。

解約返戻金がある保険例 |

- 終身保険

- 養老保険

- 学資保険

- 個人年金保険など

まずは保険会社のWEBサイトや問い合わせ窓口で、自身が利用できるのか、いくら借りられるのかなどを確認しましょう。

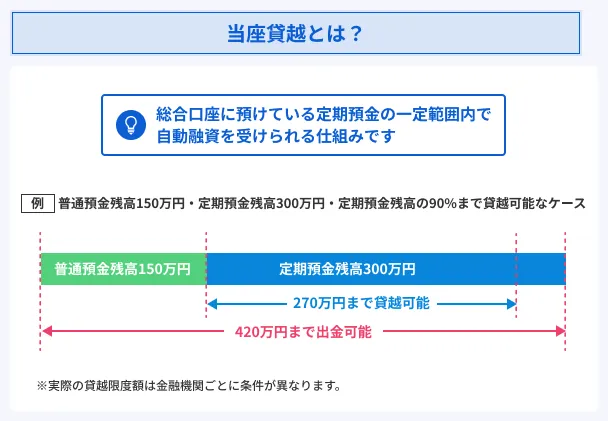

銀行の当座貸越サービスを利用する

当座貸越とは、銀行の総合口座に紐づいた定期預金を担保に、普通預金の残高が不足した際に自動で融資される機能のことです。

定期預金が担保となるため、借入の際に審査はありません。

当座貸越サービスを利用する方法は、通帳やキャッシュカードを使って、ATMからお金を引き出すだけです。

事前の手続きも不要なため、最短即日で5万円を借りたい場合にも重宝します。

さらに、銀行の当座貸越サービスは、ほかの借入方法に比べて金利が低めな点もメリットです。

| 審査なしの借入方法 | 目安金利 |

|---|---|

| 銀行の当座貸越サービス | 年1.0~2.0%程度 |

| 質屋 | 年109.5% |

| 生命保険の契約者貸付 | 年2.0~7.0%程度 |

| 金融機関のローン | 年5.0~18.0%程度 |

ただし、当座貸越サービスを利用するには定期預金残高が必要です。

定期預金を解約した人や、定期預金をしていない人は利用できないため、別の方法を検討しましょう。

家族や友人に相談する

どうしても5万円が必要な場合は、家族や友人に相談することも一案です。

5万円程度であれば、正直に事情を話せば、その場で借りられるケースもあるでしょう。

特に「医療費が急に必要になった」「引越し費用が足りない」など、借りる目的が明確であるほど相手も応じやすくなります。

そのため、家族や友人に相談する前に、「いつまでに返すのか」を整理しておくことが大切です。

なお、口約束だけでは貸し借りの事実が曖昧になり、トラブルにつながるリスクがあるため、親しい間柄であっても借用書を交わしましょう。

審査なしで5万円を借りられる金融機関は存在しない

結論、審査なしでお金を借りられる金融機関は存在しません。

金融機関が融資する際は、貸金業法によって申込者の返済能力を調査することが義務付けられているためです。

返済能力の調査そのため、たとえ5万円という少額であっても、金融機関からの借入には審査が伴います。

どこからもお金を借りられない人にとって「無審査で借りられる」「審査なしで即日融資」と謳う金融機関は魅力的ですが、違法業者である可能性が高いため注意が必要です。

とはいえ、具体的な審査基準は金融機関によって異なります。

無審査での借入は不可能ですが、複数の選択肢を検討することで、借入できる可能性は十分にあります。

ブラックでなければ大手消費者金融で5万円の即日融資も可能

もし信用情報に異動情報が登録されていないなら、大手消費者金融のカードローンに申込できる可能性があります。

一般的な申込条件は「年齢条件を満たしている」「安定した収入がある」の2点のみで、雇用形態や年収の制限は基本的に設けられていません。

そのため、職種や雇用形態に関係なく、毎月1万円程度の収入があれば審査を通過できる可能性があります。

大手消費者金融に申込できる人(一例) |

- 正社員

- 契約社員

- 派遣社員

- パート

- アルバイト

- 自営業者

- フリーランスなど

また、大手消費者金融は審査スピードが早く、最短3〜20分程度で融資を受けられることも特徴です。

曜日を問わず、21:00までに契約手続きが完了すれば最短即日中に融資を受けられるため、急ぎで5万円が必要な場合にも検討できます。

どうしても審査に不安がある場合は、各社公式サイトに設けられている「借入診断」を活用しましょう。

年齢や年収、他社借入額を入力するだけで、融資を受けられるかどうかの目安がわかります。

事前に借入できるかが分かる

大手の審査に通らない場合は中小消費者金融を検討できる

大手消費者金融の審査に通らなかった場合は、中小消費者金融への申込を検討しましょう。

中小消費者金融は独自基準で審査をしているため、大手の審査に落ちた人も借入できる可能性があります。

ただし、中小消費者金融の審査が甘いわけではありません。

「中小なら通る」と過信せず、自身の目的に合った借入先を選ぶことが大切です。

フクホー |審査では現在の返済能力が重視される

創業50年の歴史がある中小消費者金融のフクホーでは、現在の返済能力や生活状況を重視した加点方式の審査を採用しています。

審査では現時点での返済能力が重要視されるため、信用情報に不安がある人でも借入できる可能性があります。

即日融資ではないが柔軟に対応してくれる

ユーザー評価

過去に債務整理をし、他社の審査に通りませんでしたが、フクホーは柔軟に対応してくれました。困っていた自分を受け入れてもらえたことに感謝しています。

| 利用したカードローン | フクホー |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

また、フクホーはWEB申込にも対応しており、全国どこからでも申込が可能です。

平日18:00までに契約が完了すれば、申込から最短30分で振込融資を受けられるため、急ぎの場合にも困りません。

ただし、個人事業主や会社役員、現時点で滞納がある人は申込の対象外となっています。

審査に不安がある人は、まず「お借入診断」を試してみると良いでしょう。

エイワ |対面による独自審査をしている

エイワは、WEB申込が主流の現代において、対面による審査を重視していることが特徴です。

直接スタッフと話をしたうえで審査を進めてもらえるため、申告内容や信用情報だけでは伝わらない、人柄や申込者の事情を汲んでもらえる可能性があります。

親身になって話を聞いてくれた

ユーザー評価

申込後の面談では、担当者がこちらの味方になってくれました。在籍確認も個人名で電話をかけるなど、周囲に知られないよう細心の注意を払ってくださり、対面ならではの心強いサポートを実感しました。

| 利用したカードローン | エイワ | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

審査過程では電話による在籍確認が実施されますが、申込者本人が勤務先に電話をかけて確認するため、周囲に知られにくいこともメリットです。

在籍確認ただし、エイワで融資を受けるには、WEB申込後に近くの店舗へ来店する必要があります。

一部の地域では申込対象外となっているため、自身が利用できるのか確認したうえで申込しましょう。

エイワの申込対象外地域 |

- 福井県

- 島根県

- 鳥取県

- 高知県

- 沖縄県

いつも |原則として電話による在籍確認なし

いつもは申込者の申告内容や提出書類、信用情報などから返済能力を確認するため、原則として電話による在籍確認なしで審査が完了します。

審査の結果、電話による確認が必要だと判断された場合でも、申込者の許可なく勤務先にかかってくることはありません。

さらに、いつもの審査時間は最短30分と短く、WEB上で契約手続きを済ませれば借入金を振込してもらえます。

はじめての契約、かつ借入限度額が60万以上の場合は、最大60日間利息0円サービスが適用されることもメリットです。

いつもなら大手消費者金融と同程度のサービスを受けられるため、利便性を追求したい人にとっても選択肢となり得ます。

いつものサービス例 |

- 原則として電話による在籍確認なし

- 郵送物なし

- 最短即日融資

- 最大60日間利息0円サービスなど

無職の人がどうしても5万円必要な場合は公的制度を検討できる

無職の場合、「安定した収入がある」という申込条件を満たせないため、金融機関からの借入は基本的に不可能です。

ただし、低所得者や失業者が生活を立て直すための公的融資制度を利用できる可能性があります。

審査はあるものの、金融機関のような信用情報を確認するものではなく、現在の生活状況や今後の見通しをもとに融資可否が判断されます。

生活福祉資金貸付制度

生活福祉資金貸付制度とは、各市区町村の社会福祉協議会が低所得者や失業者などを対象に、生活再建に必要なお金を融資する制度のことです。

生活福祉資金貸付制度生活福祉資金貸付制度の対象者 |

- 無職を含む低所得者世帯

- 障がい者世帯

- 高齢者世帯

お金の使い道に応じて、以下のような資金が用意されています。

金融機関に比べて金利が低めに設定されていることも特徴で、連帯保証人を立てられる場合は無利子、立てられない場合でも年1.5%の金利で借りられます。

ただし、申請から融資を受けるまで最短でも1カ月程度かかるため、今すぐ5万円が必要な場合には不向きです。

なお、生活の立て直しが難しい状況であれば、生活保護の申請も選択肢となります。

生活保護は収入や資産が一定基準を下回る場合に不足分を受給できる公的な制度で、各市区町村の福祉事務所で申請が可能です。

まずは最寄りの社会福祉協議会に電話をかけて、自身が対象となるのか、今後どう生活を立て直すべきかを相談しましょう。

求職者支援資金融資

求職者支援資金融資とは、職業訓練を受講する予定の人が利用できる融資制度です。

具体的には、毎月10万円の職業訓練受講給付金を受給しても生活が困窮する場合、生活に必要な資金を借りられます。

借りられる金額は、配偶者の有無などによって異なります。

借りられる金額 |

- 単身者:月額5万円まで

- 配偶者あり:月額10万円まで

求職者支援資金融資の金利は年3.0%と低めであり、金融機関で借りるより利息の負担を抑えやすいことも特徴です。

訓練終了月の4カ月後の末日までは利息のみを返済する据置期間となるため、生活を立て直してから本格的に返済を進められます。

ただし、利用するには以下の条件を満たす必要があります。

利用条件 |

- ハローワークで職業訓練受講給付金の支給決定を受けていること

- 職業訓練を受講中または受講予定であること

求職者支援資金融資を利用したい場合は、まずハローワークで職業訓練の申込と給付金の手続きをしましょう。

生活サポート基金の生活再生ローン

生活サポート基金の生活再生ローンとは、ブラックリストや無職など金融機関からの借入が困難な人を対象とした融資制度です。

お金を借りるだけでなく、家計管理のアドバイスや就労支援などのサポートも受けられるため、お金と支援の両面から生活再建を目指せます。

実際に、多重債務や失業などで生活が困窮した状態から、この制度を活用して生活を立て直した事例もあります。

出典: 利用者の声|生活サポート基金破産後、1年しか経過しておらず、金融機関等と同様に貸与いただけないのではと半信半疑で訪ねましたが、ここの融資は破産をしても免責が下りていれば可能とのことで、相談員の方は、丁寧に長い時間にわたり相談に応じて下さいました。

出典: 利用者の声|生活サポート基金苦しいながらも家族4人で生活してきましたが、ある病気の発覚で仕事をつづけることが困難になりました。突然のことで今後の生活の見通しが立たず、いろいろと調べてこちらの生活サポート基金のことを知りました。

まずはすぐに相談に伺い、すべての事情を親身に聞いていただけました。

カードローンなど借金の整理は弁護士さんを紹介していただき、生活をしていくために生活保護の相談へつなげていただきました。その際、独立する子どもたちは引越し費用を生活サポート基金から借入させていただきました。

ただし、生活サポート基金の生活再生ローンは首都圏在住者のみを対象としたサービスのため、地方在住の人は利用できません。

生活サポート基金の対象エリア |

- 東京都

- 神奈川県

- 埼玉県

- 千葉県

首都圏外に在住の人は、同様の生活再生支援をしている機関を探しましょう。

たとえば、九州・西日本エリアであれば「グリーンコープ」が生活再生相談室を設けており、借金問題の無料相談や生活再建に向けた融資を受けられます。

5万円を借りる際の金利と利息

金融機関からお金を借りたあとは、元金に加えて利息を返済する必要があります。

利息制限法によって定められている上限金利は、借入額に応じて以下のとおりに定められています。

5万円の借入は10万円未満に該当するため上限金利は年20.0%ですが、実際に適用される金利は金融機関によって異なります。

たとえば年15.0%、年18.0%、年20.0%の金利で5万円を借りた場合の利息額は以下のとおりです。

| 返済期間 | 年15.0% | 年18.0% | 年20.0% |

|---|---|---|---|

| 1日 | 21円 | 25円 | 28円 |

| 30日 | 617円 | 740円 | 822円 |

| 60日 | 1,233円 | 1,480円 | 1,644円 |

| 90日 | 1,850円 | 2,220円 | 2,466円 |

| 180日 | 3,699円 | 4,439円 | 4,932円 |

| 1年 | 7,500円 | 9,000円 | 10,000円 |

返済期間が長引くほど利息の総額も増えるため、事前に返済計画を立てたうえで借入しましょう。

お金に余裕があれば、追加返済も併用することで、元金を早めに減らすことが可能です。

追加返済(随時返済・繰り上げ返済)借りる以外で5万円を工面する方法

借入以外にも、最短即日で5万円を工面する方法はあります。

返済や利息が発生しないため、借入よりも負担を抑えられる点がメリットです。

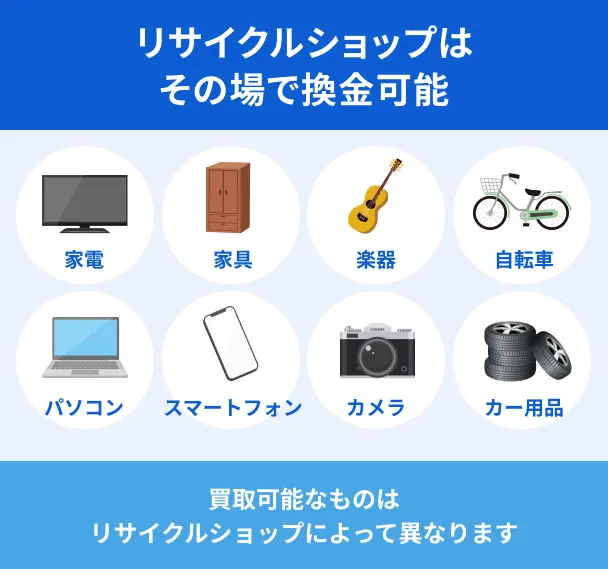

リサイクルショップで不要品を売却する

リサイクルショップで不要品を売却すれば、最短即日で5万円を工面できます。

特に金銭価値が高いブランドバッグや高級腕時計、最新の家電製品などは高値がつきやすい品物です。

以下のポイントを意識すれば、より高値で売れる可能性があります。

不要品を高く売るコツ |

- 汚れを落として、きれいな状態で持ち込む

- 保証書やケースなどの付属品をそろえる

- 需要が高まるシーズン前に売る

近くに店舗がない、または来店する時間を作れない場合は、出張買取の依頼も検討してください。

WEBや電話で手続きすれば最短即日で来てもらえるため、急ぎの場合も検討できるでしょう。

なお、フリマアプリはリサイクルショップより高値で売れる可能性がありますが、希望するタイミングで売買できないケースが少なくありません。

急ぎで現金を工面したい場合は、即日現金化できるリサイクルショップへの持ち込みが最短です。

単発アルバイトで稼ぐ

単発アルバイトとは、1日単位で数時間から働ける仕事のことです。

即日払い対応のバイトを選べば、働いた日に報酬を受け取れるため、すぐにお金を工面したい場合の選択肢となります。

「タイミー」や「シェアフル」などのスキマバイトアプリなら1時間から働ける仕事も掲載されているので、本業が忙しく日中に時間を作れない人も取り組みやすいでしょう。

ただし、短期間で5万円を稼ぐのは難しいため、急ぎの場合は別の方法と組み合わせる必要があります。

また、勤務先によっては就業規則で副業が禁止されているケースもあるため、事前に確認したうえで利用しましょう。

給与の前払いサービスを利用する

給与の前払いサービスとは、すでに働いた分の給与を、給与日前に受け取れるサービスのことです。

勤務先によっては、福利厚生の一環として導入されている場合があります。

給与の前払いサービスを利用する場合、一般的に初回は勤務先を通じて登録が必要ですが、2回目以降はWEBから申請が可能です。

入金のタイミングは勤務先が導入しているサービスによって異なりますが、早いものでは申請した日に給与を受け取れるケースもあります。

ただし、前払いで受け取った分だけ手取りが減るため、翌月の生活費が不足しないよう計画を立てたうえで利用することが大切です。

もし勤務先が給与の前払いサービスを導入していない場合は、上司や社長に直接「給与の前払いができないか」を相談する方法もあります。

労働基準法第25条では、病気や災害などのやむを得ない事情がある場合、勤務先は給与を前払いする義務があると定められています。

出典: 労働基準法|e-Gov法令検索第二十五条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であっても、既往の労働に対する賃金を支払わなければならない。

どうしても5万円が必要な事情がある場合は、一度相談してみると良いでしょう。

ブラックで5万円が必要でも利用してはいけない方法

ブラックでどうしても5万円が必要な状況でも、違法業者の利用や法律に反することは避けましょう。

一時的にお金を工面できたとしても、より深刻な状況に追い込まれるリスクがあるためです。

お金が必要なときほど判断が鈍りやすいため、誤った選択をしないよう注意しましょう。

違法業者からの借入

違法業者とは、貸金業の登録をせずに個人へ融資をしている業者のことです。

違法業者からお金を借りた場合、以下のようなトラブルに巻き込まれるリスクがあります。

違法業者によるトラブルの例 |

- 年20.0%以上の法外な利息の請求

- 乱暴・執拗な取立て

- 勤務先や自宅への訪問など

違法業者は「審査なし」「ブラックでも借りられる」など、金融機関で借入できない人にとって魅力的な言葉を謳っていることが特徴です。

しかし、誰でも容易に借りられる旨を強調することは、法律によって禁止されています。

出典: 貸金業法|e-Gov法令検索第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

一度でも利用すると金銭的にも精神的にも脅かされるため、利用は避けましょう。

金融庁の「登録貸金業者情報検索サービス」で登録の有無を確認すれば、違法業者かどうかを確認できます。

すでに違法業者から借りてしまったときの相談先

違法業者からすでに借りてしまった場合は、一人で抱え込まずに専門機関へ相談しましょう。

以下の専門機関であれば、無料で相談できます。

取立てや脅迫が続く場合は、警察への相談を優先しましょう。

また、法テラスでは弁護士や司法書士への橋渡しもしているため、債務整理を含めた根本的な解決策を相談できます。

なお、相談の際は以下の内容を整理しておくとスムーズです。

相談前に整理しておくこと |

- 借入した日時・金額

- 請求されている利息・返済額

- 取立ての状況(電話・訪問など)

- 業者名・連絡先

SNS上の個人間融資

SNS上の個人間融資とは、XやInstagramなどのSNSを通じて、見知らぬ個人同士がお金を貸し借りする行為のことです。

法律上、個人間で融資をおこなうことは問題ありませんが、実態は違法業者が個人を装っているケースが多く、金融庁も注意を促しています。

出典: SNS等を利用した「個人間融資」にご注意ください!|金融庁個人間融資では、個人を装ったヤミ金融業者により違法な高金利での貸付けが行われるほか、個人情報が悪用されるなどして、更なる犯罪被害やトラブルに巻き込まれる危険性があります。

特に「#審査なし」「#即日融資」「#ブラックOK」などのハッシュタグがついた投稿は、違法業者による勧誘である可能性が高いため、安易に利用してはいけません。

やり取りを始めてしまうと、以下のようなトラブルに巻き込まれる危険性があります。

トラブルの例 |

- 個人情報の悪用・流出

- 性犯罪などの重大なトラブル

- 法外な利息や手数料の請求など

SNS上で借入先を探したり、見知らぬ個人からお金を借りたりすることはやめましょう。

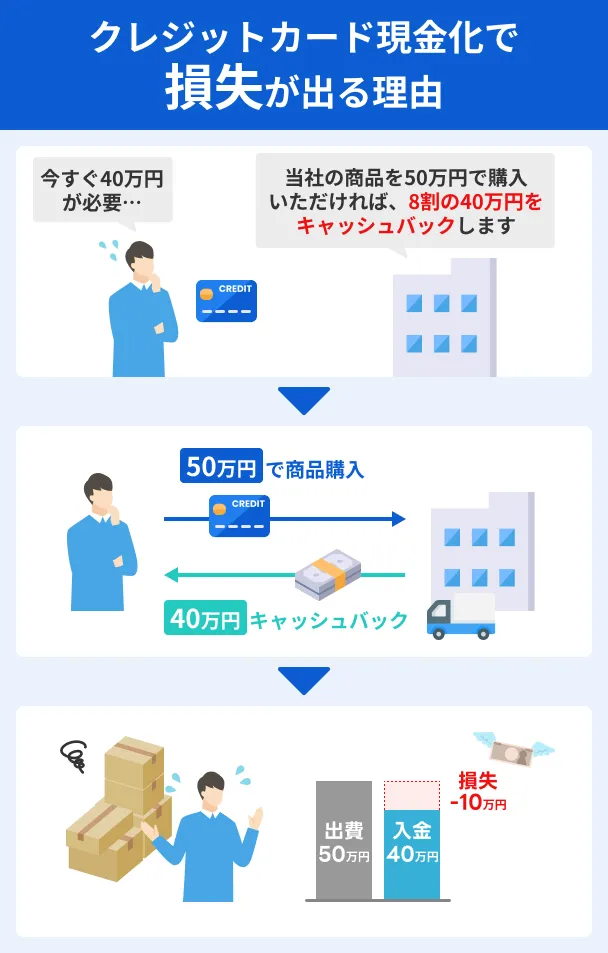

クレジットカードの現金化

クレジットカードの現金化とは、クレジットカードのショッピング枠を利用して商品などを購入したあと、現金に換金することです。

これは法律違反とはならないものの、クレジットカードの会員規約によって禁止されています。

出典: 日本クレジット協会「換金目的でカードを利用することは、「クレジットカード会員規約」に違反する行為で、カードの利用ができなくなったり、結局は自身の債務を増やすことになります。また、犯罪や思わぬトラブルに巻き込まれるケースもあります。

万が一、クレジットカードの現金化が発覚した場合は、強制解約などの措置を取られる可能性があります。

なかにはクレジットカードの現金化を請け負う業者もありますが、トラブルが多いことも実情です。

トラブルの例 |

- 法外な手数料を請求される

- 申込後に入金されない

- 個人情報を悪用されるなど

一時的に現金を入手できたとしても、クレジットカードを失うリスクを考えると、デメリットのほうが大きいと言えます。

どうしても5万円が必要な状況でも、利用は避けましょう。

闇バイト

闇バイトとは、犯罪行為の加担を目的とした違法な仕事のことです。

SNSや求人サイトで「高収入・簡単・未経験OK」などを謳って募集されているケースが多く、若い人を中心に被害が増えています。

闇バイトの特徴 |

- 仕事内容が具体的に書かれていない

- LINEや匿名性の高いアプリでのやり取りに誘導される

- 高収入・短時間・簡単であることを強調している

- 身分証明書の写真を送るよう求められるなど

お金が必要だからといって安易な気持ちでかかわると、振り込め詐欺の受け子や出し子、荷物の運び屋など、犯罪の実行犯として働くことを強要されます。

「やっぱりやめたい」と伝えても、個人情報を盾に脅されて抜け出せなくなるケースも少なくありません。

また、たとえ闇バイトと知らずに犯罪に加担した場合でも、実行犯として逮捕・起訴されます。

本当にお金が必要な状況でも、闇バイトに手を出すことはやめましょう。

よくある質問

まとめ

金融機関から審査なしで5万円を借りることは不可能です。

しかし、滞納や債務整理といった異動情報は、一定期間が経過すると信用情報から抹消されます。

「自身はブラックだ」と思い込んでいても実際はそうでないこともあるため、まずは開示請求をおこない、信用情報を確認しましょう。

ブラックの場合、信用情報を確認しない借入方法や、独自基準で審査をしている中小消費者金融に申込することが選択肢となります。

信用情報に異動情報が登録されていない場合は、大手消費者金融のカードローンへの申込も検討できます。

ただし、「審査なし」を謳う違法業者やSNS上の個人間融資には手を出さないようにしましょう。

お金に困っている状況ほど判断が鈍りやすいため、自身に合った手段を冷静に選んでください。